Т. Коупленд определяет главную задачу концепции УСК как идентификацию и воздействие на ключевые факторы стоимости предприятия. Выделение данных факторов весьма значимо, так как менеджмент предприятия не может прямо влиять на стоимость компании. Его основная задача — корректировка оперативных параметров деятельности фирмы, которые в свою очередь будут определять стоимость бизнеса.

Таким образом, фактором стоимости (valuedriver) является любой показатель деятельности компании, способный оказывать влияние на ее стоимость.

A. Дамодаран в книге «Инвестиционная оценка. Инструменты и методы оценки любых активов» выделяет следующие факторы, которые влияют на стоимость компаний.

- денежные потоки, генерируемые активами, принадлежащими предприятию;

- ожидаемый темп роста денежных потоков за счет реинвестирования части прибыли в развитие компании или изменения уровня отдачи от инвестированного капитала;

- изменение стоимости компании за счет изменения структуры капитала или оптимизации условий привлечения кредитов.

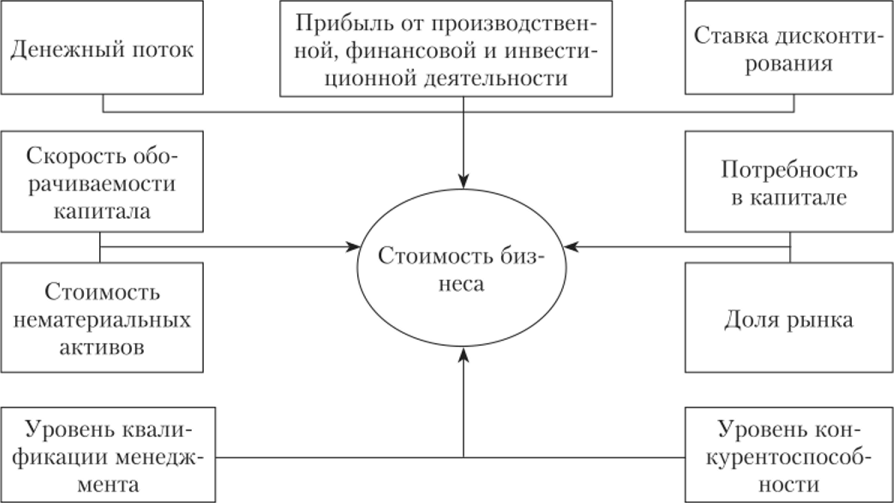

B. В. Царев и А. А. Канторович выделяют девять ключевых факторов стоимости предприятия, которые показаны на рис. 5.

Рисунок 5.Факторы, определяющие стоимость бизнеса

Рисунок 5.Факторы, определяющие стоимость бизнеса

Следует отметить, что каждый ключевой фактор стоимости включает ряд показателей — например, при расчете денежного потока большое значение имеют цена, объем продаж, общие издержки и т.д. Причем от соотношения между этими параметрами зависит величина денежного потока. Так, высокая цена может привести к снижению объема продаж, и наоборот, снижение цены способно вызвать увеличение спроса, за счет которого возрастет величина выручки.

При изучении ключевых факторов стоимости важным направлением является анализ чувствительности, т.е. изучение степени роста стоимости компании в ответ на изменение соответствующего фактора. После ранжирования факторов по степени их влияния на стоимость компании управление ими должно осуществляться комплексно.

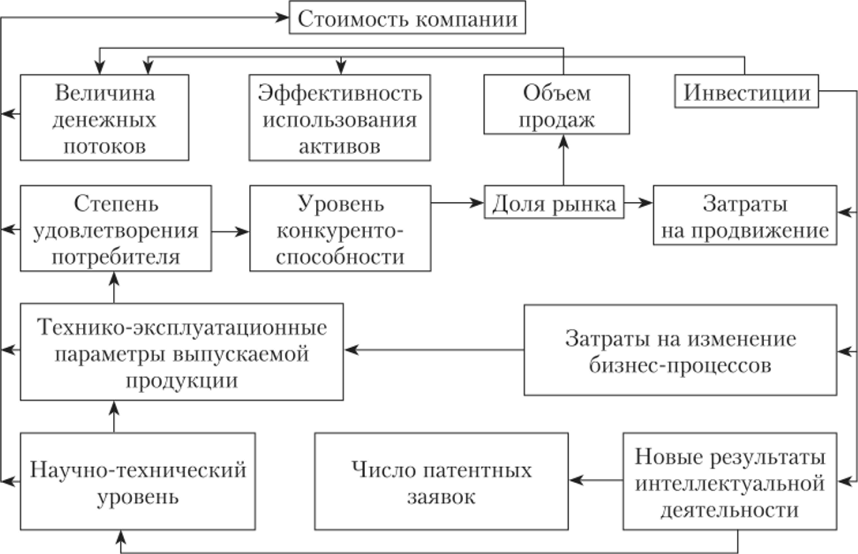

Идея сбалансированности различных направлений бизнеса была предложена в исследовании Р. Каплана и Д. Нортона, которые в качестве основополагающих направлений комплексного анализа компании предложили финансовый, маркетинговый, производственный и интеллектуальный аспекты. Авторы также пришли к выводу о том, что для организации продуктивного управления стоимостью компании необходимо учитывать количественные и качественные показатели. Принцип сбалансированности в рамках модели, которую авторы назвали модельюBSC(BalansedScorecard– система стратегических сбалансированных показателей), проявляется в учете влияния на фирму и внешней, и внутренней среды бизнеса, а также координации прошлой и будущей деятельности компании.

Система взаимосвязанных показателей в рамках каждого бизнес-направления модели BSCпредставлена на рис. 6.

Рисунок6.Система ключевых показателей в рамках модели BSС

Интеллектуальный аспект бизнеса включает возможности компании проводить НИОКР (или приобретать их результаты), создавать ценные НМ А, осуществлять их патентование, что способствует росту научнотехнического уровня организации. Кроме того, патентование результатов НИОКР способно усилить положение предприятия на рынке и минимизировать риски нарушения прав интеллектуальной собственности.

Использование имеющихся результатов интеллектуальной деятельности в производстве требует внедрения новых (или модернизации прежних) бизнес-процессов. Результатом становится выпуск инновационной продукции, которая по своим характеристикам превосходит имеющиеся аналоги, на основе перспективных технологий. Тем не менее, без грамотной маркетинговой стратегии инновационная продукция может не встретить на рынке ожидаемого спроса из-за потенциальных барьеров восприятия. Ими могут быть неизвестность новой продукции покупателям, и возможно, высокий уровень ее технической сложности. Несмотря на то что авторы подчеркивают необходимость учета каждого бизнес-направления, финансовый аспект является главным, так как с него начинается весь процесс управления стоимостью компании, поскольку сама реализация инструментов УСК требует денежных вложений. Кроме того, именно на основе анализа финансовых показателей можно оценить эффективность реализованных мероприятий УСК – в частности, за счет мониторинга изменения капитализации или рыночной стоимости компании.

Хотя процесс управления стоимостью компании должен основываться на комплексном учете всех направлений бизнеса, нужно принимать во внимание, что каждое из них самостоятельно может влиять на увеличение стоимости компании. Так, инвестиции в процесс создания объектов интеллектуальной собственности могут не привести к росту денежных потоков, если производимая на основе РИД продукция не будет востребована рынком.

Однако уже факт наличия у компании перспективного и еще не внедренного в производство результата интеллектуальной деятельности может вызвать интерес на фондовом рынке и способствовать увеличению спроса на акции компании.

На основе рассмотренных подходов совокупность ключевых факторов стоимости компании в общем виде можно сгруппировать по следующим направлениям:

- параметры текущей производственной деятельности (маржинальный доход, скорость оборота оборотных средств, структура затрат, исходя из существующих технологических решений);

- параметры имущественного состояния (рыночная стоимость материальных и нематериальных активов, показатели финансовой устойчивости, ликвидности, платежеспособности);

- индикаторы фондового рынка (капитализация компании, доход на акцию, коэффициент «цена/прибыль» и др.);

- параметры инвестиционной деятельности (реализуемые инвестиционные проекты, масштаб вложений, рентабельность инвестируемого капитала и др.);

- параметры финансирования (доля заемного капитала, кредитная ставка, график погашения кредитов, реинвестируемая прибыль).

В целях увеличения стоимости компании важно не только идентифицировать факторы стоимости, но и осуществлять рациональное управление ими. Основываясь на изложенной выше концепции сбалансированных стратегических показателей, а также опираясь на рассмотренные инструменты УСК, можно выделить группы управленческих решений, нацеленных на максимизацию стоимости компании, приведенные в таблица2.

Таблица 2 –Решения, принимаемые с целью максимизации стоимости компании

| Сфера стратегического планирования

| Базовые решения

|

| Управление интеллектуальной собственностью

| - Выбор механизма защиты прав интеллектуальной собственности (патентование или режим ноу-хау);

- определение способа патентования (география патента, степень плотности защиты);

- мониторинг соблюдения прав интеллектуальной собственности

|

| Управление персоналом

| - Заключение долгосрочных трудовых договоров с ценными сотрудниками, занятыми в сфере создания и коммерциализации РИД;

- создание и поддержание специального режима доступа к ноу-хау;

- реализация мер материального (например, участие разработчика в прибылях от коммерциализации) и морального (содействие участию в конференциях, создание благоприятного рабочего климата и пр.) стимулирования персонала

|

| Решения в сфере производства

| - Обоснование выбора между специальными и универсальными активами;

- включение в имущественный комплекс компании активов, обеспечивающих синергетический эффект;

- рассмотрение целесообразности аутсорсинга для минимизации производственных рисков

|

| Маркетинговые решения

| - Анализ емкости рынка и определение потенциальной рыночной доли, планирование стратегии конкурентной борьбы;

- разработка стратегии ценообразования с учетом эластичности спроса, специфики продукта, конкурентной позиции;

- планирование стратегии продвижения продукции с целью минимизации барьеров восприятия;

- оптимизация стратегии сбыта

|

| Управление информационным эффектом

| - Выбор перспективных направлений исследований и разработок;

- распространение информации о проведении НИОКР с большим коммерческим потенциалом;

- сглаживание негативного эффекта от неудавшихся НИОКР за счет форсирования новых проектов

|

| Финансовые решения

| - Планирование объема и способа финансирования инвестиций;

- создание резервов для минимизации рисков, а также применение прочих мер риск-менеджмента

|

| | | |