История создания датчика движения: Первый прибор для обнаружения движения был изобретен немецким физиком Генрихом Герцем...

Состав сооружений: решетки и песколовки: Решетки – это первое устройство в схеме очистных сооружений. Они представляют...

История создания датчика движения: Первый прибор для обнаружения движения был изобретен немецким физиком Генрихом Герцем...

Состав сооружений: решетки и песколовки: Решетки – это первое устройство в схеме очистных сооружений. Они представляют...

Топ:

Организация стока поверхностных вод: Наибольшее количество влаги на земном шаре испаряется с поверхности морей и океанов...

Техника безопасности при работе на пароконвектомате: К обслуживанию пароконвектомата допускаются лица, прошедшие технический минимум по эксплуатации оборудования...

Оценка эффективности инструментов коммуникационной политики: Внешние коммуникации - обмен информацией между организацией и её внешней средой...

Интересное:

Аура как энергетическое поле: многослойную ауру человека можно представить себе подобным...

Подходы к решению темы фильма: Существует три основных типа исторического фильма, имеющих между собой много общего...

Как мы говорим и как мы слушаем: общение можно сравнить с огромным зонтиком, под которым скрыто все...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

Комитет по международным стандартам финансовой отчетности (КМСФО) приступил к работе над стандартом по страховым договорам в 1997 году.

Планировалось унифицировать методы учета страховщиками договоров страхования и сформулировать требования к раскрытию информации по суммам, отраженным в финансовой отчетности.

В 2001 году КМСФО реорганизовали, и работу над проектом продолжил Совет по МСФО. В 2002 году степень проработки материала (из-за его сложности и большого объема) все еще была недостаточной. Так как вопрос введения единого стандарта для страховых договоров стоял остро, было решено в краткие сроки выпустить сокращенную версию стандарта и выделить дополнительное время для работы над полной версией. В итоге проект разбили на две фазы.

Первая завершилась в 2005 году с вступлением в силу промежуточного МСФО (IFRS) 4 и принятием важных поправок к нему. Сроки завершения второй фазы неоднократно переносились. По последним данным, окончательный вариант нового стандарта по страховым договорам будет опубликован в конце 2016 года и вступит в силу не ранее 2020 года.

Итак, в настоящее время страховщики руководствуются промежуточным МСФО (IFRS) 4, который:

ü ввел определение договора страхования (что имело важные последствия: например, полисы, не предусматривающие передачу значительного страхового риска, – разновидности накопительных и пенсионных программ, в которых велика депозитная составляющая, – были реклассифицированы в категорию финансовых инструментов и попали под действие МСФО (IFRS) 9 «Финансовые инструменты»);

ü сформулировал требования к раскрытию информации;

ü разъяснил порядок применения других МСФО к договорам страхования;

|

|

ü разрешил продолжить применение действующей учетной политики в отношении договоров страхования, что является беспрецедентным исключением из общих принципов МСФО.

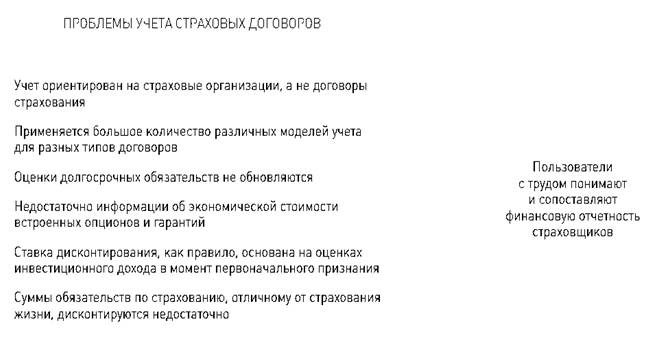

Очевидные проблемы, которые не решены в рамках МСФО (IFRS) 4. Из-за многообразия практик и моделей учета не обеспечивается прозрачность информации о влиянии страховых договоров на финансовые показатели. Кроме того, затруднительно проводить какие-либо сравнения между продуктами, организациями и юрисдикциями.

Эти и другие проблемы (см. рис. 1) должен решить новый стандарт, разработанный во второй фазе проекта. Стандарт заменит МСФО (IFRS) 4 и существенно усовершенствует текущую практику, обеспечив единую модель для учета всех типов страховых договоров, включая договоры перестрахования. Этот стандарт также определит новые требования к отражению, оценке и раскрытию информации, что значительно упростит сравнение финансовой отчетности разных организаций и юрисдикций. У пользователей отчетности появится надежная информация для объективной оценки финансового состояния страховщика, результатов деятельности, характера и степени рисков.

РИСУНОК 1. ПРОБЛЕМЫ УЧЕТА СТРАХОВЫХ ДОГОВОРОВ

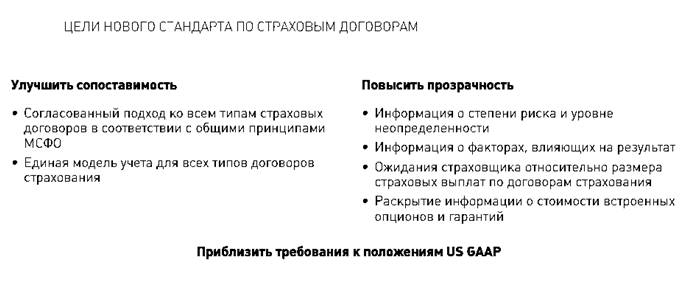

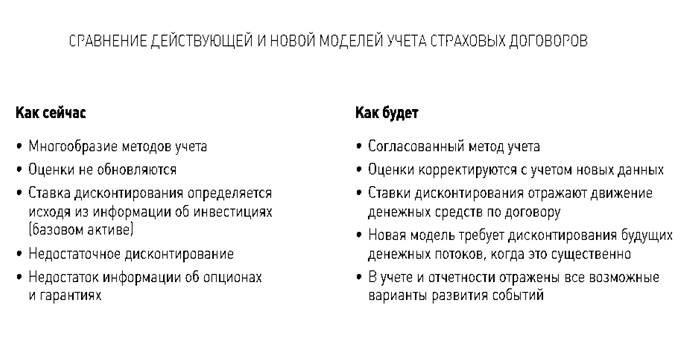

Цели нового стандарта представлены на рисунке 2, отличительные черты новой модели учета страховых договоров – на рисунке 3.

РИСУНОК 2. ЦЕЛИ НОВОГО СТАНДАРТА ПО СТРАХОВЫМ ДОГОВОРАМ

РИСУНОК 3. СРАВНЕНИЕ ДЕЙСТВУЮЩЕЙ И НОВОЙ МОДЕЛЕЙ УЧЕТА СТРАХОВЫХ ДОГОВОРОВ

ГЛАВНЫЕ ПРОБЛЕМЫ

Несколько месяцев назад завершились обсуждения предварительного варианта нового стандарта (с основными положениями проекта можно ознакомиться по ссылке). Сейчас в текст вносят точечные поправки и приближается момент, когда определят дату публикации.

Наиболее оживленные дискуссии вызвали и затянули сроки публикации стандарта болевые точки проекта:

ü уровень агрегации в учете договоров страхования: учет на уровне индивидуального договора или группы договоров;

|

|

ü связанный с этим вопрос однородности договоров страхования в группе: что считать схожими характеристиками, а что нет – где граница;

ü допустимость исключений из общего правила агрегации: можно ли объединить в одну группу договоры со схожими рисками, но разной ожидаемой доходностью, если разница в ожидаемой доходности вызвана законодательными особенностями;

ü распределение сервисной маржи в течение срока действия договора;

ü особенности учета отдельных типов договоров страхования.

После консультаций с представителями страховой отрасли, инвесторами, регуляторами и другими сторонами разработчик решил:

ü объединять однородные договоры в одну группу (уровень агрегации = группа страховых договоров со схожими рисками и уровнем ожидаемой доходности при первоначальном признании) во избежание различий и противоречий при ведении учета каждого договора;

ü считать вопрос схожести доходности по разным договорам областью, требующей профессионального суждения. Новый стандарт будет содержать указания на этот счет;

ü признать недопустимыми исключения из общего правила агрегации. Разница в ожидаемой доходности, вызванная особенностями законодательного регулирования, отражает реальную экономическую разницу между договорами;

ü скорректировать формулировку цели распределения сервисной маржи. В первоначальном варианте упоминался только индивидуальный договор, в новом варианте дается указание на группу однородных договоров: «Цель распределения сервисной маржи заключается в признании сервисной маржи по индивидуальному договору (или группе однородных договоров) способом, который наилучшим образом отражает предоставление услуг по договору»;

ü представить в стандарте несколько модификаций общей модели, чтобы пользователям было удобно учитывать особенности отдельных типов договоров.

Ожидаемый срок публикации окончательной версии стандарта – конец 2016 года. Новый стандарт вступит в силу не ранее 2020 года. Длительность переходного периода составит как минимум три года. В течение этого времени будет действовать МСФО (IFRS) 4. При этом страховщики должны будут подготовить почву для перехода на новый стандарт – изменить учетную политику и модифицировать автоматизированные системы учета.

|

|

Влияние МСФО (IFRS) 9. Поскольку страховые компании работают не только с договорами страхования, но и с финансовыми инструментами, для них актуален МСФО (IFRS) 9 «Финансовые инструменты». Этот стандарт вступит в силу 1 января 2018 года – раньше, чем новый стандарт по страховым договорам, что может привести к волатильности финансовых результатов в отчете о прибылях и убытках.

Чтобы исключить негативные последствия для страховых компаний, Совет по МСФО принял решение внести изменения в текущую версию МСФО (IFRS) 4:

предоставить компаниям, заключающим договоры страхования, возможность исключить из отчета о прибылях и убытках волатильность, вызванную переоценкой финансовых активов в связи с применением МСФО (IFRS) 9, до вступления в силу нового стандарта по страховым договорам;

временно освободить компании, чья деятельность преимущественно связана со страхованием, от применения МСФО (IFRS) 9 (до 2021 года).

Ожидается, что изменения в МСФО (IFRS) 4 начнут действовать c сентября 2016 года.

|

|

|

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Поперечные профили набережных и береговой полосы: На городских территориях берегоукрепление проектируют с учетом технических и экономических требований, но особое значение придают эстетическим...

Автоматическое растормаживание колес: Тормозные устройства колес предназначены для уменьшения длины пробега и улучшения маневрирования ВС при...

Наброски и зарисовки растений, плодов, цветов: Освоить конструктивное построение структуры дерева через зарисовки отдельных деревьев, группы деревьев...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!