Раскрытие информации с связи с первым применением нового стандарта МСФО (IFRS) 9:

· По каждому классу финансовых инструментов в табличной или иной уместной форме раскрывается следующая информация 'количественного' характера:

o первоначальная оценочная категория и балансовая стоимость согласно МСФО 39;

o новая оценочная категория и балансовая стоимость согласно новому стандарту;

o величина финансовых активов, которые раньше компания по собственному выбору классифицировала как финансовые активы, учитываемые по справедливой стоимости, изменения которой отражаются в отчёте о прибылях и убытках за период, но в отношении которых решение о такой классификации отменено, при этом отражая отдельно те, которые следует исключить их указанной категории согласно требованиям нового стандарта, и те, которые компания исключило по собственному выбору.

· По каждому классу финансовых инструментов раскрывается следующая информация 'качественного' характера:

o каким образом требования нового стандарта в части классификации были применены к тем финансовым активам, чья классификация изменилась в результате применения нового стандарта, или для исключения из указанной категории.

o основания для классификации финансовых активов и обязательств как оцениваемых по справедливой стоимости, изменения которой отражаются в отчёте о прибылях и убытках за период.

· Внесены следующие изменения в МСФО (IFRS) 7 в свете требований МСФО (IFRS) 9 в части раскрытия информации:

o Долевые инструменты определены в категорию учитываемых по справедливой стоимости, изменения которой отражаются в отчёте о совокупном доходе:

§ перечень инструментов (инвестиций), определенных в данную категорию;

§ причины такого определения;

§ справедливая стоимость инструментов (инвестиций) по состоянию на отчётную дату;

§ дивиденды по инвестициям, признанные в отчётном периоде:

§ в отношении инструментов, имеющихся в наличии по состоянию на отчётную дату;

§ в отношении инструментов, признание которых было прекращено в отчётном периоде.

§ переносы прибылей и убытков в капитале и причины таких переносов;

o В случае прекращения признания в отчётном периоде финансовых инструментов:

§ причины выбытия соответствующих инструментов;

§ справедливая стоимость на дату прекращения признания;

§ накопленная величина прибыли или убытка при прекращении признания.

o Если компания реклассифицировала финансовые инструменты в текущем или прошлом отчётном периодах:

§ дата реклассификации;

§ информация качественного характера, касающаяся изменения бизнес-модели;

§ реклассифицированные суммы.

o Применительно к финансовым активам, оцениваемых по справедливой стоимости, в категорию финансовых активов, оцениваемых по амортизируемой стоимости:

§ эффективная ставка процента, определенная на дату реклассификации;

§ величина изменения справедливой стоимости за отчётный период, которую следовало бы признать, если бы активы не были реклассифицированы.

o Применительно к финансовым активам, оцениваемых по амортизируемой стоимости, в категорию финансовых активов, оцениваемых по справедливой стоимости:

§ справедливая стоимости активов по состоянию на отчётную дату;

§ величина признанного изменения амортизируемой стоимости за период.

o Применительно к финансовым активам, оцениваемых по амортизируемой стоимости, признание которых было прекращено:

§ величина прибыли / (убытка), возникшего в результате прекращения признания фи-нансового инструмента;

§ причины прекращения признания финансового инструмента.

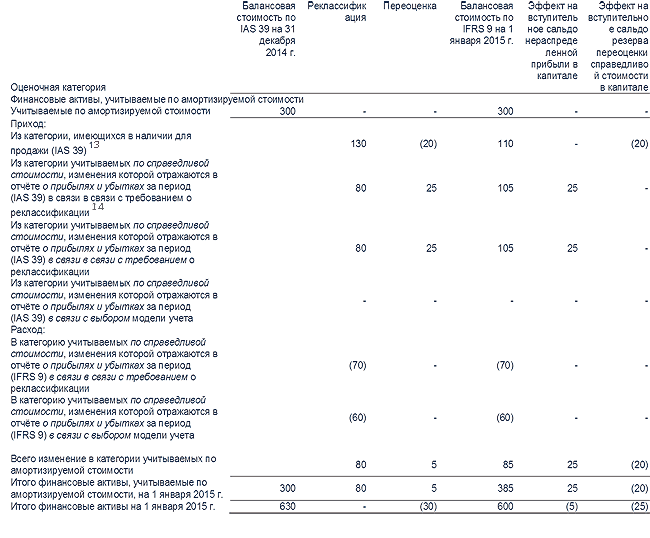

Примечание: Реклассификация и переоценка финансовых инструментов в связи с первым применением нового стандарта МСФО (IFRS) 9 «Финансовые инструменты»

Таблица 54

Таблица 55