| Предприятие-эмитент

| Вид акции

| Рыночная цена акции на момент расчета, Р, руб.

| Прибыль на акцию, E, руб.

| Кратное прибыли, P/E

| Рейтинг

|

| ОАО «Башнефть»

| Обыкновенные

| 1541,39

| 223,79

| 6,89

| 5

|

| ОАО «Сургутнефтегаз»

| Привилегированные

| 14,34

| 1,85

| 7,75

| 3

|

| ОАО «ЛУКОЙЛ»

| Обыкновенные

| 1764,64

| 337,54

| 5,23

| 8

|

| ОАО «Газпром»

| Обыкновенные

| 168,91

| 42,20

| 4,00

| 10

|

| ОАО «ТНК-ВР Холдинг»

| Привилегированные

| 73,09

| 13,25

| 5,51

| 7

|

| ОАО АК «Транснефть»

| Привилегированные

| 34048,59

| 9876,00

| 3,45

| 11

|

| ОАО «Уфанефтехим»

| Обыкновенные

| 154,59

| 8,78

| 17,61

| 2

|

| ОАО «ТНК-ВР Холдинг»

| Обыкновенные

| 82,39

| 36,45

| 2,26

| 12

|

| ОАО «Газпром нефть»

| Обыкновенные

| 105,94

| 20,65

| 5,13

| 9

|

| ОАО «Татнефть им. В.Д. Шашина»

| Привилегированные

| 79,53

| 230,27

| 0,35

| 14

|

| ОАО «Татнефть им. В.Д. Шашина»

| Обыкновенные

| 148,55

| 20,62

| 7,20

| 4

|

| ОАО «НОВАТЕК»

| Обыкновенные

| 373,85

| 13,37

| 27,96

| 1

|

| ОАО «Сургутнефтегаз»

| Обыкновенные

| 25,08

| 42,85

| 0,59

| 13

|

| ОАО «НК Роснефть»

| Обыкновенные

| 207,41

| 33,29

| 6,23

| 6

|

Ниже (табл. 3.6) приведен расчет риска по индексам РТС. Для обеспечения сопоставимости сравнений в качестве альтернативного безрискового вложения принята ставка по государственным облигациям, установленная Центробанком РФ на среднесрочный период, которая составляет 6,26 %.

Таблица 3.6

Оценка риска

| Наименование индекса

| Доходность индекса, %

| Доходность альтернативного вложения, %

| Стандартное отклонение индекса, %

| Стандартное отклонение альтернативного вложения, %

| Корреляция

| Ковариация, %

|

| Индекс РТС

| -12,03

| 6,26

| 9,82

| 2,54

| -0,07

| -1,75

|

| Индекс РТС Нефть и Газ

| 1,14

| 8,95

| -0,03

| -0,68

|

| Индекс РТС Металлы и добыча

| -31,22

| 11,09

| -0,08

| -2,25

|

| Индекс РТС Промышленность

| -14,15

| 9,51

| -0,13

| -3,14

|

| Индекс РТС Потребительские товары и розничная торговля

| 7,40

| 11,85

| -0,08

| -2,41

|

| Индекс РТС Электроэнергетика

| -40,07

| 9,63

| -0,20

| -4,89

|

| Индекс РТС Финансы

| -23,29

| 9,73

| -0,17

| -4,20

|

Коэффициент корреляции доходности индекса и доходностью безрискового вложения рассчитан исходя из доходностей за каждый месяц.

Ковариация доходностей ценных бумаг равна корреляции между ними, умноженной на произведение их стандартных отклонений.

Как видно из предыдущей таблицы, риск индексного портфеля по всем индексам практически одинаков, и стандартное отклонение изменяется от 9 до 12 %.

Также расчет показывает, что наибольший уровень изменчивости доходности наблюдается по ценным бумагам, включенным в расчет индекса РТС Потребительские товары и розничная торговля и индекса РТС Металлы и добыча.

Наименьшая изменчивость ценных бумаг эмитентов по отрасли «нефть и газ», что в целом подтверждают результаты анализа доходности. Наибольшее стандартное отклонение доходностей показывают акции по индексу РТС Потребительские товары и розничная торговля, что говорит о том, что эти акции на сегодняшний день высокорискованные. Самый низкий уровень диверсифицируемого инвестиционного риска наблюдается по акциям индекса РТС Нефть и Газ.

Следовательно, при формировании структуры эффективного портфеля ценных бумаг из акций российских эмитентов в портфель необходимо включить только акции предприятий-эмитентов, имеющие положительную доходность за период.

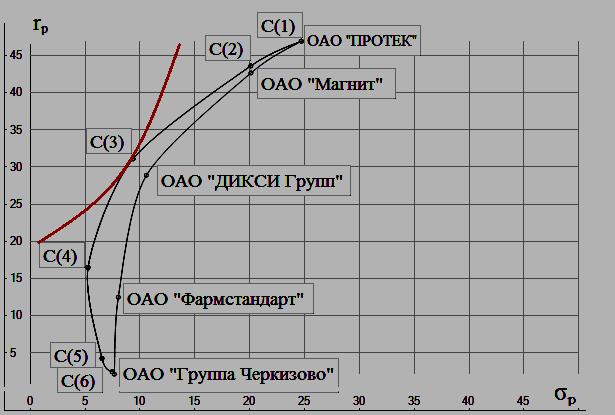

Акции предприятий-эмитентов, вошедших в расчет оптимального портфеля ценных бумаг сферы потребительских товаров: ОАО «Магнит», ОАО «Фармстандарт», ОАО «ДИКСИ Групп», ОАО «ПРОТЕК», ОАО «Группа Черкизово».

Для того, чтобы рассчитать угловые портфели по методу критических линий, вычислим коэффициенты ковариации между доходностями акций вышеперечисленных эмитентов (табл. 3.7).

Таблица 3.7

Ковариационная матрица

|

| ОАО «Магнит»

| ОАО «Фармстандарт»

| ОАО «ДИКСИ Групп»

| ОАО «ПРОТЕК»

| ОАО «Группа Черкизово»

|

| ОАО «Магнит»

| 370,93

| 243,57

| 93,74

| 342,49

| 114,21

|

| ОАО «Фармстандарт»

| 243,57

| 467,41

| 84,45

| 152,79

| 76,13

|

| ОАО «ДИКСИ Групп»

| 93,74

| 84,45

| 102,62

| 166,46

| 24,15

|

| ОАО «ПРОТЕК»

| 342,49

| 152,79

| 166,46

| 559,32

| 108,51

|

| ОАО «Группа Черкизово»

| 114,21

| 76,13

| 24,15

| 108,51

| 53,80

|

Элемент в ячейке (i, i) обозначает дисперсию i-ой ценной бумаги. Например, дисперсия ценной бумаги ОАО «Фармстандарт» находится в ячейке (2,2) и равняется 467,41. В данном случае стандартное отклонения этого портфеля будет равно 21,62.

Акции предприятий-эмитентов, вошедших в расчет оптимального портфеля ценных бумаг нефтегазовой сферы: ОАО «Башнефть», ОАО «Лукойл», ОАО «Газпром», ОАО «Уфанефтехим», ОАО «НОВАТЕК».

Ниже приведена ковариационная матрица (табл. 3.8) доходностей выше перечисленных эмитентов нефтегазового сектора.

Таблица 3.8

Ковариационная матрица

|

| ОАО «Башнефть»

| ОАО «ЛУКОЙЛ»

| ОАО «Газ-пром»

| ОАО «Уфанефтехим»

| ОАО «НОВАТЕК»

|

| ОАО «Башнефть»

| 404,65

| 265,71

| 102,26

| 373,62

| 124,59

|

| ОАО «ЛУКОЙЛ»

| 265,71

| 509,90

| 92,13

| 166,68

| 83,05

|

| ОАО «Газпром»

| 102,26

| 92,13

| 111,95

| 181,59

| 26,34

|

| ОАО «Уфанефтехим»

| 373,62

| 166,68

| 181,59

| 610,16

| 118,37

|

| ОАО «НОВАТЕК»

| 124,59

| 83,05

| 26,34

| 118,37

| 58,69

|

Используем алгоритм метода критических линий, предложенный Марковицем, для определения структуры и местоположения эффективного множества для сектора потребительских товаров.

Для начала инвестор должен оценить вектор ожидаемых доходностей и ковариационную матрицу. Приведем оценку вектора ожидаемых доходностей из табл. 3.3, обозначенного как ER, и ковариационной матрицы (табл. 3.7), обозначенной как VС, рассчитанных ранее:

Затем через алгоритм определяется количество «угловых» портфелей, которые связаны с ценными бумагами и полностью описывают эффективное множество. «Угловой» портфель - это эффективный портфель, обладающий следующими свойствами: любая комбинация двух смежных «угловых» портфелей представляет из себя третий портфель, лежащий в эффективном множестве между двумя «угловыми» портфелями. Данное утверждение можно проиллюстрировать примером.

Алгоритм начинается с определения портфеля с наивысшей ожидаемой доходностью. Он состоит только из одной ценной бумаги с наибольшей ожидаемой доходностью. То есть, если инвестор хочет приобрести данный портфель, все, что он должен сделать, это купить акции эмитента с наивысшей ожидаемой доходностью. Любой другой портфель будет иметь меньшую ожидаемую доходность, так как в конечном счете часть фондов инвестора будет помешена в акции других обществ, имеющих ожидаемую доходность ниже.

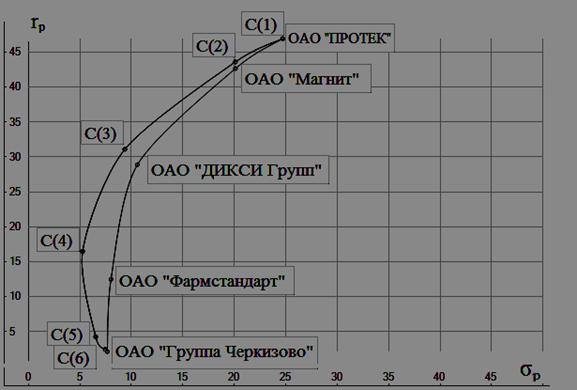

Например, обществом, акции которого наиболее доходны, является ОАО «ПРОТЕК». Соответствующим эффективным портфелем будет первый «угловой» портфель, определенный алгоритмом. Его состав описывается следующим вектором весов, обозначенным Х(1):

Его ожидаемая доходность и стандартное отклонение связаны только с ожидаемой доходностью и стандартным отклонением акций ОАО "ПРОТЕК" и соответственно составляют 46,93% и (559,32)1/2, или 23,65. На рис. 3.1 данный «угловой» портфель обозначен как С(1).

Затем алгоритм определяет второй «угловой» портфель. Данный портфель располагается на эффективном множестве ниже первого «углового» портфеля. Его состав определяется следующим вектором весов, обозначенным X (2):

То есть второй «угловой» портфель представляет собой портфель, в котором инвестор вкладывает 78% своих фондов в обыкновенные акции ОАО «Магнит», a 22% в обыкновенные акции ОАО «ПРОТЕК». Подставляя данные веса в уравнения, можно вычислить ожидаемую доходность и стандартное отклонение данного «углового» портфеля.

Расчет стандартного отклонения для второго «углового» портфеля:

%

%

Ожидаемая доходность и стандартное отклонение для второго «углового» портфеля составляют соответственно 43,6 и 19,9 %. На рис. 3.1 данный «угловой» портфель обозначен как С(2).

Говоря о первом и втором «угловых» портфелях, важно отметить, что они являются смежными эффективными портфелями и любой эффективный портфель, лежащий в эффективном множестве между двумя данными, будет представлять собой просто комбинацию их составов. Например, эффективный портфель, лежащий посередине между ними, будет иметь следующий состав:

Таким образом, веса распределены следующим образом: 39% - в акции ОАО «Магнит» и 61% - в акции ОАО "ПРОТЕК". Используя уравнения можно вычислить ожидаемую доходность и стандартное отклонение данного портфеля, которые составляют 45,26 % и 21,6 % соответственно.

Определив второй «угловой» портфель, алгоритм затем определяет третий. Он имеет следующий состав:

Эти веса теперь могут быть использованы для вычисления ожидаемой доходности и стандартного отклонения данного портфеля, которые равны соответственно 17,24 % и 10,81%. Как и два предыдущих, данный «угловой» портфель является эффективным и обозначается С(3) на рис. 3.1.

Поскольку второй и третий портфели являются смежными, то любая их комбинация является эффективным портфелем, лежащим в эффективном множестве между двумя данными. Например, если инвестор вкладывает 33% своих фондов во второй «угловой» портфель, а 67% — в третий, то в результате получается эффективный портфель со следующим составом:

Используя уравнения можно показать, что данный портфель имеет ожидаемую доходность 25,94% и стандартное отклонение 13,08%.

Ранее отмечалось, что только комбинация «угловых» смежных портфелей может дать эффективный портфель. Это означает, что портфели, представляющие собой комбинацию двух несмежных «угловых» портфелей, не будут принадлежать эффективному множеству. Например, первый и третий «угловые» портфели не являются смежными, следовательно, любой портфель, представляющий собой комбинацию двух данных, не будет являться эффективным. Например, если инвестор вложит 50% своих фондов в первый «угловой» портфель, и 50% - в третий, то результирующий портфель будет иметь следующий состав:

Можно показать, что при данных весах ожидаемая доходность и стандартное отклонение данного портфеля равны 20,93 % и 20,38% соответственно. Однако это неэффективный портфель. Так как его ожидаемая доходность (20,93%) лежит между ожидаемой доходностью второго (43,6%) и третьего (17,24%) «угловых» портфелей, то с помощью комбинации этих двух смежных портфелей инвестор имеет возможность сформировать эффективный портфель, имеющий такую же ожидаемую доходность, но меньшее стандартное отклонение.

Определив третий «угловой» портфель, алгоритм затем определяет четвертый. Он имеет следующий состав:

Состав пятого «углового» портфеля:

Далее алгоритм определяет состав шестого «углового» портфеля:

Можно вычислить его ожидаемую доходность и стандартное отклонение, которые равны 2,2% и 7,7% соответственно. Определив данный портфель, имеющий наименьшее стандартное отклонение из всех достижимых портфелей, алгоритм останавливается. Шесть «угловых» портфелей, объединенных в табл. 3.9, полностью описывают эффективное множество, связанное с акциями ОАО «Магнит», ОАО «Фармстандарт», ОАО «ДИКСИ Групп», ОАО «ПРОТЕК», ОАО «Группа Черкизово».

Таблица 3.9

«Угловые» портфели

|

| Веса

| «Угловые» портфели»

|

| «Угловые» портфели

| ОАО «Магнит»

| ОАО «Фармстандарт»

| ОАО «ДИКСИ Групп»

| ОАО «ПРОТЕК»

| ОАО «Группа Черкизово»

| Ожидаемая доходность, %

| Стандартное отклонение, %

|

| С(1)

| 0,00

| 0,00

| 0,00

| 1,00

| 0,00

| 46,93

| 24,70

|

| С(2)

| 0,78

| 0,00

| 0,00

| 0,22

| 0,00

| 43,60

| 19,19

|

| С(3)

| 0,16

| 0,00

| 0,84

| 0,00

| 0,00

| 31,10

| 9,36

|

| С(4)

| 0,00

| 0,81

| 0,19

| 0,00

| 0,00

| 16,50

| 5,26

|

| С(5)

| 0,00

| 0,21

| 0,00

| 0,00

| 0,79

| 4,27

| 6,53

|

| С(6)

| 0,00

| 0,01

| 0,00

| 0,00

| 0,99

| 2,47

| 7,46

|

Рис. 3.1. Угловые портфели

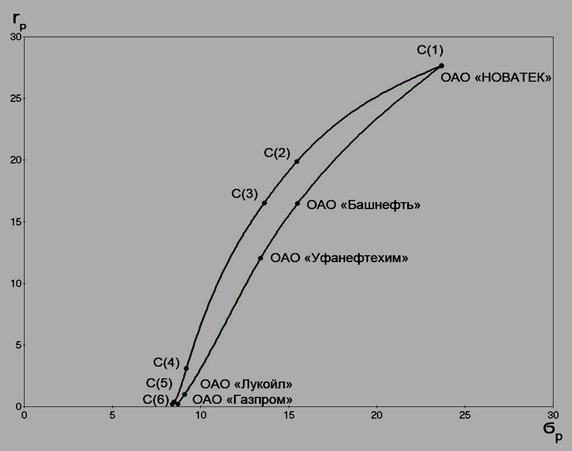

Аналогичным образом рассчитаны угловые портфели для нефтегазовой сферы. Шесть «угловых» портфелей, объединенных в табл. 3.10, полностью описывают эффективное множество, связанное с акциями ОАО «Башнефть», ОАО «ОАО «ЛУКОЙЛ», ОАО «Газпром», ОАО «Уфанефтехим», ОАО «НОВАТЕК».

Таблица 3.10

«Угловые» портфели

|

| Веса

| «Угловые» портфели»

|

| «Угловые» портфели

| ОАО «Башнефть»

| ОАО «ЛУК-ОЙЛ»

| ОАО «Газпром»

| ОАО «Уфанефтехим»

| ОАО «НОВА-ТЕК»

| Ожидаемая доходность, %

| Стандартное отклонение, %

|

| С(1)

| 0,00

| 0,00

| 0,00

| 0,00

| 1,00

| 27,66

| 23,65

|

| С(2)

| 0,78

| 0,00

| 0,00

| 0,00

| 0,22

| 19,88

| 15,46

|

| С(3)

| 0,16

| 0,00

| 0,00

| 0,84

| 0,00

| 16,52

| 13,61

|

| С(4)

| 0,00

| 0,81

| 0,00

| 0,19

| 0,00

| 3,11

| 9,2

|

| С(5)

| 0,00

| 0,21

| 0,79

| 0,00

| 0,00

| 0,37

| 8,5

|

| С(6)

| 0,00

| 0,01

| 0,99

| 0,00

| 0,00

| 0,21

| 8,4

|

Рис. 3.2. Угловые портфели

После того как были определены структура и местоположение эффективного множества Маpковица, можно определить состав оптимального портфеля инвестора. Портфель, обозначенный как О* на рис. 2.3, соответствует точке касания кривых безразличия инвестора с эффективным множеством. Процедура определения состава оптимального портфеля начинается с графического определения инвестором уровня его ожидаемой доходности. То есть из графика инвестор может определить, где располагается О*, а затем отметить его ожидаемую доходность. Для этого следует провести из точки О линию, перпендикулярную вертикальной оси.

Проведя данную операцию, инвестор теперь может определить два «угловых» портфеля с ожидаемыми доходностями, «окружающими» данный уровень. То есть инвестор может определить «угловой» портфель, который имеет ближайшую ожидаемую доходность, большую, чем у данного портфеля (ближайший «угловой» портфель, расположенный «выше» О), и «угловой» портфель с ближайшей, меньшей ожидаемой доходностью (ближайший «угловой» портфель, расположенный «ниже» О).

Если ожидаемая доходность оптимального портфеля обозначена как  * и ожидаемые доходности двух ближайших «угловых» портфелей обозначены как a и b соответственно, тогда состав оптимального портфеля может быть определен с помощью решения следующего уравнения относительно Y:

* и ожидаемые доходности двух ближайших «угловых» портфелей обозначены как a и b соответственно, тогда состав оптимального портфеля может быть определен с помощью решения следующего уравнения относительно Y:

a=( a  Y)+[ b (1-Y)], (3.1)

Y)+[ b (1-Y)], (3.1)

где a и b - ожидаемые доходности двух ближайших «угловых» портфелей, %.

Оптимальный портфель будет состоять из доли Y, инвестированной в ближайший «угловой» портфель, находящийся «выше» оптимального, и доли (1 – Y), инвестированной в ближайший «угловой» портфель, расположенный «ниже» оптимального.

Определим критерий для оптимального портфеля для сферы потребительских товаров – ожидаемая доходность для него должна быть равна 30%. Это значение выбрано потому что в среднем оно отражает доходность сектора потребительских товаров и розничной торговли. Тогда можно заметить, что третий и четвертый «угловые» портфели являются верхним и нижним ближайшими «угловыми» портфелями, так как они имеют ожидаемую доходность в 31,10% и 16,5%. Уравнение (3.1), таким образом, имеет следующий вид:

0,3×100=(0,311×100 Y)+[0,165×100 (1-Y)]

Решением данного уравнения является Y=0,92. Это означает, что оптимальный портфель состоит на 92% из третьего «углового» портфеля и на 8% из четвертого «углового» портфеля. В терминах объема инвестиций в ценные бумаги эмитентов ОАО «Магнит», ОАО «Фармстандарт», ОАО «ДИКСИ Групп», ОАО «ПРОТЕК», ОАО «Группа Черкизово» данное утверждение принимает следующий вид:

Таким образом, инвестор должен вложить 15% своих фондов в акции ОАО «Магнит», 6% - в акции ОАО «Фармстандарт» и 79% - в акции ОАО «ДИКСИ Групп». Такие вложения обеспечат доходность в 30 % при ожидаемом уровне риска 9,2%.

Рис. 3.3. Определение состава оптимального портфеля для сферы потребительских товаров и розничной торговли

В табл. 3.11 представлена структура оптимального портфеля для сферы потребительских товаров и розничной торговли при заданных уровнях доходности.

Таблица 3.11