1. Первичные учетные документы.

2. Сущность, классификация и практическое использование учетных регистров.

3. Ошибки в учетных документах и способы их устранения.

1. Особенностью БУ является строгая и полная документальная обоснованность, т.е. все хозяйственные операции должны быть отражены в текущем БУ на основании документов.

Документ – это письменное свидетельство о факте свершения хозяйственной операции.

Первичный учетный документ – это документ, на основании которого хозяйственная операция отражается на счетах БУ. Первичные документы составляются в момент совершения хозяйственной операции, и отражается на счетах БУ. Состав и содержание сведений, записываемых в документе называется реквизитами.

Реквизиты - основные, т.е. обязательные или дополнительные.

Все документы должны иметь определенные (обязательные) реквизиты:

1. наименование и номер док-та.

2. дата и место его составления

3. содержание хозяйственной операции

4. должность лиц, ответственных за совершение хозяйственной операции и правильность её оформления

5. подпись лиц

Для отражения хозяйственных операций принимаются типовые формы учетных документов, а также формы документов, разработанных самими организациями.

Первичный учетный документ составляется на бумажном носители или в форме электронного документа.

Совокупность реквизитов и их расположение определяют форму документов. в связи с большим количеством и разнообразием документов возникает необходимость их классификации по различным признакам:

1. По потокам движения документов. Входящие, исходящие (документы, создающиеся в самой организации и передаются другими физическими и юридическими лицами), внутренние (создаются в самой организации: табель учета рабочего времени, приказ на премирование).

2. По назначению. Распорядительные (документы содержат распоряжение о выполнение хозяйственных операций), исполнительные (составляются в момент совершения хозяйственных операций: приходной/расходный кассовый ордер), документы бухгалтерского оформления (составляются для упрощения и технической подготовке к дальнейшему отражению в БУ), комбинированные документы (содержат признаки и функции распорядительных документов)

3. По объёму информации. Первичные и свободные

4. По виду носителей информации. Бумажные, электронные…

Классификация документов имеет не только теоритическое, но и практическое значение знаний о назначение каждого документа, это и используется в рациональном руководстве организаций.

2. Учётные регистры – технические средства учёта, предназначенные для группировки и отражения учётной информации. Регистр БУ – документ, в котором производится регистрация, накопление и систематизация учетной информации, содержащуюся в первичных документов в натуральных и стоимостных показателях.

Основными признаками классификации учётных регистров являются:

1. По внешнему виду

- бухгалтерские книги (главная книга, книга доходов и расходов, кассовая книга)

- отдельные листы (анализ счёта, машинограммы)

- учётные карточки (карточка складского учёта материалов)

2. По объёму информации

- хронологические (для регистрации данных по мере поступления документов в бухгалтерию)

- систематические (для записей хозяйственных операций в систематизированном виде по однородным признакам, т.е. бухгалтерским счетам)

- комбинированные (сочетают хронологическую и систематическую запись)

3. По степени детализации учётных показателей:

- синтетические (для отражения хозяйственных операций в обобщённом виде и только в денежном выражении)

- аналитические (ведутся по детализированным показателям)

- комплексные

Все регистры должны содержать:

1. название (Ведомость, Журнал, Анализ счёта и т.д.)

2. период (начало и окончание регистрации хозяйственных операций)

3. фамилии и инициалы, подписи лиц, ответственные за ведение учётного регистра

4. наименование организации

5. хронологическую и синтетическую группировку хозяйственных операций

3. При составлении первичных документов и учетных регистров могут допущены ошибки. Причины:

1. небрежность

2. утомление

3. неаккуратность

4. неисправность техники

5. умышленные описки

Основные ошибки БУ:

1. неправильная запись суммы по операции в документе

2. ошибочная корреспонденция счетов

3. неверный подсчет итогов

В БУ существуют обязательные учетные процедуры, позволяющие выявить и исправить допущенные ошибки. Способы:

1. исправление ошибок в документах (корректурный способ) - обнаруженную ошибку исправляют путём зачёркивания, а рядом указывают верную сумму (делают надпись «исправлено»+дата+подпись)

2. способ дополнительной записи – применяют тогда, когда сумма записи в регистре меньше, чем это следует из первичного документа. Неверную запись оставляют без изменения, а рядом на свободной строке составляют дополнительную запись на недостающую сумму.

3. способ отрицательной записи (красное сторно)

- если завышена сумма по сравнению с суммой, указанной в первичном учётном документе. Сумма обводится в рамку.

- если сумма из первичного документа в учётный регистр записана правильно, но неверно указана корреспонденция счетов.

ПРИМЕР: Согласно товарно-транспортной накладной получены материалы от поставщика, где 100 кг. по цене 50.000 за 1 кг., общая стоимость 5.000.000.

Решение:

1)Дебет 10 «Материалы» и Кредит 60 «Расчеты с поставщиком и подрядчиком» на сумму 5.000.000.

2)Дебет 10 и Кредит 60 на сумму 4.500.000.

Используется способ «Красное сторно»

ПРИМЕР: Согласно товарно-транспортной накладной получены материалы от поставщика на сумму 2.000.000 бел.руб. В учете сделана запись.

1)Дебет 41 «Товары» и Кредит 60 на сумму 2.000.000

Эта запись аннулируется

Дебет 41 и Кредит 60 на сумму – 2.000.000

2)Дебет 10 «Материалы» и Кредит 60 на сумму 2.000.000

Способ дополнительной записи и «красное сторно» в БУ применяется не только для исправления ошибок, но и как методический прием.

Согласно учетной политики товары в предприятиях розничной торговли на счете 41учитываются по розничным ценам. Разница между розничной ценой и отпускной ценой производителя учитывается на счете 42 «Торговая наценка».

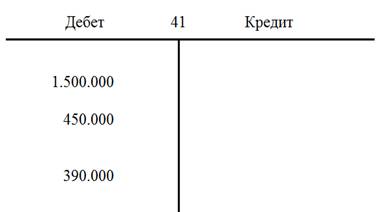

ПРИМЕР: В магазин получены товары от поставщика на сумму 1.500.000, НДС 20 %, торговая надбавка 30%.

1. 1.500.000*20%=300.000, торговая надбавка 4.500.000

2. НДС в цене товара: 1500.000+450.000=1950.000; НДС 390.000

Итого: 2340.000

Решение:

1) Дебет 41 «Товары» и Кредит 60 «Расчеты с поставщиками и подрядчиками» на сумму 1500.000

2) Дебет 18 «НДС по приобретенным товарам, работам и услугам» и Кредит 60 «Расчеты с поставщиками и подрядчиками» на сумму 300.000

3) Дебет 60 «Расчеты с поставщиками и подрядчиками» и Кредит 51 «Расчетный счет» на сумму 1800.000

4) Дебет 68 «Расчеты по налогам и сборам» и Кредит 18 «НДС по приобретенным товарам, работам и услугам» на сумму 300.000

5) Дебет 41«Товары» и Кредит 42 «Торговая наценка» 450.000

6) Дебет 41 «Товары» и Кредит 42 «Торговая наценка» 390.000

7) Дебет 68 «Расчеты по налогам и сборам» и Кредит 51 «Расчетный счет» на сумму 90.000.

Отражение в учете реализация товара (Дебет 50 «Касса» и Кредит 90-1 «Выручка от реализации продукции, товаров, работ и услуг» на сумму 2.340.000)

Начислен из выручки НДС (Дебет 90-2 «НДС» и Кредит 68 «Расчеты по налогам и сборам» на сумму 3900.000).

Списываются с материально ответственного счета реализованные товары (Дебет 90-4 «Себестоимость реализованной продукции, товаров, работ и услуг» и Кредит 41 «Товары» на сумму 2.340.000)

Отражается способом «красное сторно» НДС и торговая надбавка, относимая к реализованным товарам.

1)Дебет 90-4 «Себестоимость реализованной продукции, товаров, работ и услуг» и Кредит 42 «Торговая наценка» на сумму 450.000

2)Дебет 90-4 и Кредит 42 на сумму 390.000

3)Дебет 90-4 и Кредит 41 «Товары» на сумму 2340.000