1. Код операции.

2. ИНН.

3. Дата и номер счета-фактуры, номер заявления о ввозе товаров или таможенной декларации в графе 3.

4. Стоимость товаров.

5. Сумма налога.

Звезда

за правильный ответ

Тест

Компания приобрела товары стоимостью 590 000 руб., в том числе НДС—90 000 руб. По этому счету-фактуре компания заявит вычет частично — на сумму 36 000 руб. Какую стоимость товаров нужно указать в графе 15 книги покупок?

236 000 руб.

590 000 руб.

Оцените риск

Новая безопасная налоговая нагрузка и рентабельность вашей компании

Лина Шувалова

эксперт журнала «Главбух»

ФНС обнародовала показатели безопасной налоговой нагрузки и рентабельности за 2015 год. На эти цифры налоговики уже ориентируются на камералках годовых деклараций по прибыли, по итогам которых будут решать, приходить в вашу компанию с выездной проверкой или достаточно запросить пояснения.

Важный документ

Обновленные показатели налоговой нагрузки и рентабельности вы найдете также в приказе ФНС России от 30 мая 2007 г. № ММ-3-06/333.

Вы можете сами определить свою налоговую нагрузку и рентабельность за 2015 год и сверить с официальными данными. Если показатели вашей компании существенно ниже, то риск выездной проверки повышается. Но сначала инспекторы попросят пояснить причины низких показателей. Мы подготовили для вас шаблон пояснений.

В среднем налоговая нагрузка по стране уменьшилась на 0,1 процента по сравнению с цифрами 2014 года. Это, например, произошло в производстве продуктов питания (-1,2%); текстильном и швейном производстве (-0,3%); продаже и сдаче в аренду недвижимости (-0,3%). В химическом производстве, металлургии и машиностроении показатели выросли на 1, 0,7 и 1,2 процента соответственно.

Рентабельность проданных товаров, работ, услуг в целом за 2015 год увеличилась на 0,7 процента. А сильный скачок, в частности, произошел в таких отраслях, как химическое производство (+10,6%), рыболовство (+26,2%) и металлургия (+6,1%). Снижение рентабельности затронуло, например, деревообрабатывающие производства (–0,7%), оптовую торговлю (–0,5%) и услуги связи (–2,1%).

В статьях «Новая безопасная рентабельность для вашей компании» и «Новая безопасная налоговая нагрузка для вашей компании» в виде таблиц мы приводим новые показатели в сравнении с 2014 и 2013 годами, потому что эти периоды инспекторы еще вправе проверить. К тому же оценивают нагрузку и рентабельность проверяющие в динамике за последние три года. И если показатели компании все три года снижались, то это повод прийти с проверкой.

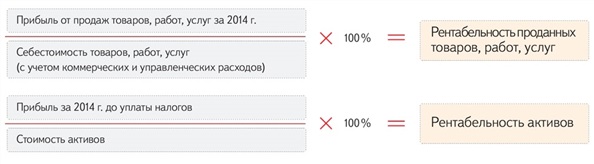

Как подсчитать рентабельность

Уровень рентабельности инспекторы определят на основании вашей бухгалтерской отчетности за 2015 год. Допустимы отклонения от среднеотраслевых показателей менее чем на 10 процентов в меньшую сторону (п. 11 приложения № 2 к приказу № ММ-3-06/333). Иначе инспекторы будут подозревать, что компания занижает налог на прибыль и НДС. Просчитайте рентабельность по двум формулам:

Причины снижения

Возможные причины снижения нагрузки и рентабельности в 2015 году: рост курса валюты, из-за чего выросли расходы на производство, закрытие проектов, снижение спроса на товар, крупные вложения в новые активы и производство.

Пример 1. Как рассчитать рентабельность проданных товаров, работ, услуг и активов

ООО «Торгснаб» занимается химическим производством. Прибыль от продаж за 2015 год составила 1,3 млн руб. Себестоимость проданных товаров — 7 млн руб., а стоимость активов — 6 млн руб. Рентабельность проданных товаров компании составила 18,6 процента (1 300 000₽: 7 000 000₽ × 100%). А рентабельность активов получилась 21,7 процента (1 300 000 ₽: 6 000 000₽ × 100%).

Показатель рентабельности проданных товаров, работ, услуг компании ниже среднеотраслевого (18,6% < 33%). Налоговики могут потребовать объяснений, почему рентабельность недотягивает до нужного уровня. Что касается рентабельности активов, то у компании она выше средних значений (21,7% > 10,1%). Вопросов от инспекции на этот счет быть не должно.

Налоговики по-прежнему допускают отрицательную рентабельность активов при положительной рентабельности товаров, работ, услуг. Такое возможно, например, если вы продаете товары с прибылью, но в целом деятельность убыточная, и эти убытки не покрываются активами. В 2015 году такое допустимо лишь в четырех видах деятельности — обработка древесины, производство минеральных продуктов или транспорта, у гостиниц и ресторанов. В кожевенном производстве и активы, и товары с 2015 года должны быть с положительной рентабельностью.