Преимущества

C выплаты за пользование привлеченными ресурсами не носят безусловный характер

C существенные масштабы и длительные сроки

C внешний контроль за целевым использованием средств

Недостатки

D потеря части собственности, частичная утрата контроля над предприятием (проектом)

D на привлечение инв ресурсов требуется время и дополнительные расходы

Преимущества и недостатки заёмного финансирования.

Заемное (долговое) финансирование – долговые обязательства выплачивать фиксированные суммы или проценты за полученные на определенный срок средства (облигационные займы, банковские кредиты, займы других организаций).

Преимущества

C гибкая схема финансирования

C отсутствием затрат, связанных с регистрацией и размещением ценных бумаг

C использованием эффекта фин рычага

C уменьшение налогооблагаемой прибыли за счет отнесения процентных выплат на затраты, включаемые в себестоимость

Недостатки

D высокие проценты ставки на российском финансовом рынке

D необходимость надежного обеспечения

D дефицит стратегических инвесторов в РФ

Основные преимущества лизингового финансирования.

Лизинг — особая форма финансирования капитальных вложений на приобретение оборудования, товаров длительного пользования или недвижимого имущества, когда происходит отделение капитала-функции от капитала-собственности, т.е. лизингодатель сохраняет право собственности на имущество, тогда как лизингополучатель получает и использует его в течение определенного периода и платит согласованные отчисления.

Преимущества

C возможность получить имущество без предварительного накопления определенной суммы собственных средств и привлечения иных внешних источников

C может быть единственным методом финансирования инв проектов

C оформление лизинга не требует таких гарантий, как получение банковского кредита

C повышает коммерческую эффективность инв проекта за счет льгот по налогообложению, применению ускоренной амортизации и др.

C гибкость лизинговых платежей

C обеспечивает полное финансирование капитальных затрат

Формы, преимущества и недостатки бюджетного финансирования инв проектов.

В соответствии с БК РФ финансирование инвестиционной д-ти может производиться в формах:

Ø бюджетных кредитов иностранным государствам, их юридическим лицам и международным организациям

Ø бюджетных ссуд другим уровням бюджетной системы РФ

Ø бюджетных инвестиций в объекты гос и муниципальной собственности

Ø предоставления бюджетных инвестиций юридическим лицам, не являющимся государственными и муниципальными учреждениями и государственными или муниципальными унитарными предприятиями

Преимущество: Существуют определенные гарантии целевого применения привлекаемых инвестиций, так как Минфин и его органы на местах осуществляют контроль за расходованием выделенных средств.

Недостатки:

1) На бюджетное инвестирование могут претендовать только те инвестиционные проекты, которые соответствуют приоритетам экономического развития на определенном этапе и срок окупаемости проекта не должен превышать двух лет.

2) Высокая вероятность того, что правительство будет не в состоянии обеспечить своевременное финансирование даже быстроокупаемых инв проектов

Инв налоговый кредит.

Инв налоговый кредит (ИНК) − такое изменение срока уплаты налога, при котором налогоплательщику при наличии соответствующих оснований предоставляется возможность в течение определенного срока и в определенных пределах уменьшать свои платежи по налогу (одному или нескольким) с последующей поэтапной уплатой суммы кредита и начисленных процентов.

Основания для предоставления ИНК:

o проведение НИОКР либо технического перевооружения собственного производства

o осуществление внедренческой или инновационной д-ти

o выполнение особо важного заказа по социально-экономическому развитию региона или предоставление особо важных услуг населению.

ü Может быть предоставлен организации, являющейся налогоплательщиком налога на прибыль, налога на имущество и земельного налога.

ü Срок кредита − от одного до пяти лет.

ü Уменьшение суммы налога в каждом отчетном периоде − не более 50 % соответствующих платежей по налогу.

Инв налоговый кредит представляет собой специфическую форму отчуждения потенциальных налоговых поступлений на счета казначейства, которая проявляется в следующем:

Ø уменьшаются текущие налоговые обязательства организаций в течение определенного срока

Ø суммы неуплачиваемых налогов трансформируются в дополнительный источник финансирования капитальных вложений

Ø пользование средствами осуществляется на льготных условиях по сравнению с условиями получения банковского кредита

Понятие риска, виды рисков

Цель предпринимательства заключается в получении максимальных доходов при минимальных затратах капитала в условиях конкурентной борьбы. Реализация этой цели требует соизмерения размеров вложенного (авансированного) в производственно-торговую деятельность капитала с финансовыми результатами этой деятельности.

Вместе с тем при осуществлении любого вида хозяйственной деятельности объективно существует опасность (риск) потерь, масштаб которых обусловлен спецификой конкретного бизнеса. Риск — это вероятность возникновения потерь, убытков, недопоступлений планируемых доходов, прибыли. Потери, возможные в предпринимательской деятельности, можно разделить на материальные, трудовые, финансовые.

Классификацию рисков денежных потерь можно осуществить по различным признакам:

• в зависимости от вида хозяйственной деятельности — предпринимательский (производственный, коммерческий, финансовый) и потребительский;

• по признаку проявления — спекулятивный, простой (чистый);

• в зависимости от вида финансового посредничества — инвестиционный, страховой, банковский.

Производственный риск возникает в процессе производственной деятельности. Причинами возникновения производственного риска являются: снижение планируемого объема производства, рост материальных, трудовых затрат и др.

Коммерческий риск связан с реализацией продукции (услуг), закупкой сырья, материалов и т.д. Причины такого риска — уменьшение планируемого объема реализации, повышение закупочных цен, рост издержек обращения, потери продукции в процессе обращения и др.

Финансовый риск возникает в процессе отношений предприятия финансовыми институтами (банками, финансовыми, инвестиционными, страховыми компаниями, биржами и др.). Причины финансового риска — инфляционные факторы, рост учетных ставок рынка, снижение стоимости ценных бумаг и др.

Финансовых менеджеров интересуют в первую очередь предпринимательские риски. Понятно, что производственное и финансовое предпринимательство — разные по своей сути понятия. Поэтому многое зависит от того, является ли данное предприятие профессиональным участником финансового рынка.

Рассмотрим чистые (простые) и спекулятивные предпринимательские риски. Чистыми называют риски, которые определяют возможность получения убытка или «нулевого» результата; такой риск рассчитан только на проигрыш. Спекулятивные же риски выражают возможность получения как положительного, так и отрицательного результата.

Денежные расходы, убытки и потери чаще всего являются результатом финансового предпринимательства (предпринимательства на финансовом рынке). Следовательно, финансовое предпринимательство — это то же коммерческое предпринимательство, но товаром выступают денежные средства. Поэтому финансовые риски — это риски спекулятивные.

Для предприятий, основная деятельность которых не связана с финансовым рынком, финансовый риск — это разновидность предпринимательского риска и означает угрозу денежных потерь вообще. Их финансовый риск по типу объекта подразделяется на имущественный и связанный с обязательствами. Имущественный риск — это угроза потери любой части собственного имущества (при этом весь ущерб пересчитывается в денежном выражении). Риск, связанный с обязательствами, — это риск финансовых убытков, если действиями данной фирмы или ее отдельным служащим будет нанесен ущерб юридическому или физическому лицу.

Для предприятий — профессиональных участников кредитного рынка финансовый риск — это одна из разновидностей соответственно банковских (в банковской системе), страховых (для страховой и пенсионной систем) или инвестиционных рисков (для бирж, инвестиционных фондов и т.д.). Например, банковские риски представляют собой опасность потерь, вытекающих из специфики банковских операций. Они имеют достаточно сложную структуру и обычно делятся на внешние (страновой, валютный и т.д.) и внутренние (риски пассивных и активных операций, риски, связанные со спецификой клиента и т.д.).

Предприятия кредитного рынка финансовый риск обязывает учитывать такие специфические факторы, как неплатежеспособность клиента финансовой сделки, угрозу невозврата кредита, общее ухудшение финансового положения клиента. Таким образом, под финансовым риском на рынке ссудных капиталов обычно подразумевается та разновидность их общих рисков, которая связана с угрозой невыполнения обязательств клиентами по причине их несостоятельности.

Рассмотрим подробную классификацию финансовых рисков предприятий, занимающихся производственной и торговой деятельностью. Принято различать следующие разновидности их финансового риска: кредитный, процентный, валютный, упущенной выгоды, инвестиционный, налоговый.

Кредитный риск — опасность неуплаты предприятием основного долга и процентов по нему.

Процентный риск — опасность потерь, связанная с ростом стоимости кредита.

Валютный риск представляет собой опасность изменения курса валюты, что приведет к реальным потерям при совершении биржевых спекуляций и различных внешнеэкономических операций.

Риск упущенной выгоды — вероятность нанесения косвенного ущерба или недополучения прибыли в результате неосуществления какого-либо мероприятия или остановки хозяйственной деятельности.

Инвестиционный риск — это вероятность того, что отвлечение финансовых ресурсов из текущего оборота в будущем принесет убытки или меньшую прибыль, чем ожидалось. Он присущ практически всем типам предприятий и неизбежен, поскольку инвестируя сбережения сегодня, покупатель того или иного вида актива отказывается от какой-то части материальных благ в надежде укрепить благополучие в будущем. Предприятие-инвестор, осуществляя венчурное вложение капитала, знает заранее, что возможны два вида результатов: доход или убыток.

Налоговый риск включает следующие опасности: невозможность получения налогового кредита; изменение налогового законодательства; индивидуальные решения сотрудников налоговой службы о возможности использования определенных льгот или применения конкретных санкций.

Процесс управления риском

Процесс управления риском может быть разбит на шесть стадий: определения цели, выяснения риска, оценки риска, выбора методов управления риском, применения выбранного метода, оценки результатов.

1. С точки зрения финансового риска определение цели сводится к обеспечению существования фирмы в случае существенных убытков.

В качестве цели могут фигурировать защита работы предприятия от условий внешней среды или оптимизация внутренней среды. В качестве внешней среды предприятия рассматривают две группы факторов: прямого и косвенного воздействия.

К факторам прямого воздействия относят поставщиков, покупателей, конкурентов, государство. К факторам косвенного воздействия относят состояние экономики, социокультурные факторы, политические факторы, достижения НТР, международные события.

К положительным факторам внутренней среды относят наличие специальной службы «экономической безопасности», системы «экономического предупреждения», которая предотвращает все непредусмотренные расходы.

2. Следующий шаг — выяснение риска при помощи сбора различной информации и использования официальных и неофициальных каналов. Кроме данных финансовой отчетности и бизнес-планов к официальным источникам информации относят информацию, полученную из периодической печати, радио, телевидения и т.п. К неофициальной информации относят данные, полученные при помощи промышленного шпионажа.

3. Анализ (оценка) риска. После того как убыток уже понесен, следующим шагом должно быть определение его серьезности.

4. Выбор методов управления риском. В соответствии с результатами предыдущих исследований выбирается тот или иной метод управления риском. Возможна также комбинация из нескольких методов.

5. Применение выбранного метода — принятие конкретных шагов по применению того или иного метода. Например, если избрано страхование, то этот шаг заключается в покупке страхового полиса. При этом выбираются разные страховые компании в зависимости от их специализации в области страховых рисков, далее выбирается оптимальная по времени и цене и обеспечению форма страхового полиса.

Кроме страхования стратегия управления любым риском включает программу предотвращения и контроля убытков. В этом участвует каждая функция финансового менеджмента: планирование, организация, руководство и контроль.

• Рассмотрим, например, роль планирования как функцию финансового менеджмента применительно к управлению финансовыми рисками. Один из элементов внутрифирменного планирования — бизнес-план, в структуре которого имеется раздел «Оценка рисков». Этот раздел бизнес-плана представляет инструмент управления рисками предприятия. Важно предугадать все возможные типы рисков, с которыми может столкнуться предприниматель, обосновать источники этих рисков и все возможные моменты их возникновения. Раздел нацелен на исследование не только финансовых, но и других рисков (например, политических, законодательных, природных (стихийные бедствия) и др.). Раздел бизнес-плана «Финансовый план» представляет собой денежное выражение всех расчетов, содержащихся в предыдущих разделах бизнес-плана. Все риски, представленные в разделе «Оценка рисков», находят в финансовом плане свое денежное выражение и влияют на общую степень финансового риска. Ниже мы приведем некоторые типичные расчеты, которые осуществляются при составлении этого раздела бизнес-плана.

Применение лимитирования в отношении показателей финансовых ресурсов бюджета предприятия — конкретное выражение результатов планирования рисков. Лимитирование — это установление лимита, т.е. предельных сумм расходов, продаж, кредита и т.п. Лимитирование служит важным средством снижения степени риска и применяется, например, банками при выдаче ссуд, а предприятиями сферы обращения — при продаже товаров в кредит и т.д.

• Организационная функция финансового менеджмента и управление рисками. Многие крупные фирмы содержат на службе, специалистов по безопасности. Эти менеджеры планируют стратегию управления риском фирмы, заключают договоры по страхованию, направляют усилия фирмы на контроль за убытками. Их функции выходят за рамки простого страхования. Они, например, дают консультации, как уберечь страховые платежи от инфляции, выбирают способы избежания убытков. В фирмах среднего масштаба, где нет специалиста по безопасности, к функциям финансового менеджера (финансового директора) относят и обязанность управления финансовыми рисками, поэтому именно они и должны планировать методы управления финансовыми и особенно инвестиционными рисками. В мелких фирмах — это одна из функций владельца.

• Контрольная функция финансового менеджмента и управление рисками. Управление предотвращением убытков во многом аналогично управлению производительностью и качеством. Речь идет о руководстве в форме действий, а не о словесном воздействии в соответствии с общей теорией менеджмента, которая построена на доверии и обязательствах руководства по отношению к служащим, заключении контракта с профсоюзом (поскольку безопасность трудящихся первична для профсоюзов). Концепция же финансового менеджмента базируется на «недоверчивости к собственным сотрудникам» и «ограниченном доверии» к внутренней финансовой информации (из этого вытекают важнейшие принципы построения системы внутреннего финансового контроля).

6. Следующий (и последний) шаг в процессе управления финансовым риском — оценка результатов. Для этого необходима хорошо отлаженная система точной информации, дающая возможность рассмотреть имеющиеся убытки и сами действия, осуществляемые для их предотвращения.

Иногда инвестор принимает решения, когда результаты неопределенны и основаны на ограниченной информации. Естественно, при более полной информации можно сделать лучший прогноз и снизить риск. В этом случае полезная информация выступает в качестве товара. Стоимость полной информации рассчитывается как разница между ожидаемой стоимостью какого-нибудь приобретения, когда имеется полная информация, и ожидаемой стоимостью, когда информация неполная.

Назначение анализа риска как одного из самых сложных этапов управления финансовыми рисками — в необходимости предоставить потенциальным партнерам данные для принятия решений о целесообразности участия в проекте и возможности предусмотреть меры по защите от финансовых потерь.

При проведении анализа рисков, прежде всего, надо определить их источники и причины, какие из них являются основными, преобладающими. Источниками рисков могут быть хозяйственная деятельность, личность человека, природные факторы. К причинам относятся недостаток информации, неопределенность будущего, непредсказуемость поведения делового партнера.

Анализ рисков подразделяют на два взаимно дополняющих друг друга вида: качественный и количественный.

Качественный анализ представляет собой идентификацию всех возможных рисков. Качественный анализ может быть сравнительно простым, его главная задача — определить факторы риска, этапы работы, при выполнении которых риск возникает, и т.д.

Проводя анализ риска, следует определить степень риска. Риск может быть:

• допустимым — имеется угроза полной потери прибыли от реализации планируемого проекта;

• критическим — возможны непоступление не только прибыли, но и выручки и покрытие убытков за счет средств предпринимателя;

• катастрофическим — возможны потеря капитала, имущества и банкротство предпринимателя.

Количественный анализ — это определение конкретного денежного ущерба отдельных подвидов финансового риска и финансового риска в совокупности.

Иногда качественный и количественный анализы проводятся на основе оценки влияния внутренних и внешних факторов: осуществляются поэлементная оценка удельного веса их влияния на работу данного предприятия и ее денежное выражение. Такой метод анализа достаточно трудоемок с точки зрения количественного анализа, но приносит свои несомненные плоды при качественном анализе. В связи с этим следует уделить большее внимание описанию методов количественного анализа финансового риска, поскольку их немало и для их грамотного применения необходим некоторый навык.

В абсолютном выражении риск может определяться масштабом возможных потерь в материально-вещественном (физическом) или стоимостном (денежном) выражении.

В относительном выражении риск определяется как возможные потери, отнесенные к некоторой базе, за которую наиболее удобно принимать либо имущественное состояние предприятия, либо общие затраты ресурсов на данный вид предпринимательской деятельности, либо ожидаемый доход (прибыль). Тогда потерями будем считать случайное отклонение прибыли, дохода, выручки в сторону снижения в сравнении с ожидаемыми. Предпринимательские потери — это в первую очередь случайное снижение предпринимательского дохода. Именно эти потери и характеризуют степень риска. Отсюда анализ риска, прежде всего, связан с изучением потерь.

В зависимости от масштаба вероятных потерь целесообразно разделить их на три группы:

• потери, не превышающие расчетной прибыли, можно назвать допустимыми;

• потери больше расчетной прибыли относятся к разряду критических — такие потери придется возмещать из кармана предпринимателя;

• еще более опасен катастрофический риск, при котором предприниматель рискует понести потери, превышающие все его имущество.

Если удается тем или иным способом спрогнозировать, оценить возможные потери по данной операции, то значит, получена количественная оценка риска, на который идет предприниматель. Разделив абсолютное выражение возможных потерь на расчетный показатель затрат или прибыли, получим количественную оценку риска в относительном выражении, в процентах.

Говоря о том, что риск измеряется возможными, вероятными потерями, следует учитывать случайный характер таких потерь. Вероятность наступления события может быть определена объективным и субъективным методами.

Объективным методом пользуются для определения вероятности наступления события на основе исчисления частоты, с которой происходит данное событие.

Субъективный метод базируется на использовании субъективных критериев, которые основываются на различных предположениях. К таким предположениям могут относиться суждение оценивающего, его личный опыт, оценка эксперта по рейтингу, мнение аудитора-консультанта и т.п.

Таким образом, в основе оценки финансовых рисков лежит нахождение зависимости между определенными масштабами потерь предприятия и вероятностью их возникновения. Эта зависимость определяется на основе двух основных методов: статистического и метода экспертных оценок.

1. Суть статистического метода заключается в том, что изучается статистика потерь и прибылей на данном или аналогичном производстве, устанавливаются размеры и частота получения той или иной экономической отдачи, составляется наиболее вероятный прогноз на будущее.

Несомненно, риск — это вероятностная категория и в этом смысле наиболее обоснованно с научных позиций характеризовать и измерять его как вероятность возникновения определенного уровня потерь. Вероятность означает возможность получения определенного результата.

Финансовый риск, как и любой другой, имеет математически выраженную вероятность потери, которая опирается на статистические данные и может быть рассчитана с достаточно высокой точностью.

Чтобы количественно определить степень финансового риска, необходимо знать все возможные последствия какого-либо отдельного действия и вероятность самих последствий.

Применительно к экономическим задачам методы теории вероятности сводятся к определению значений вероятности наступления событий и к выбору из возможных событий самого предпочтительного исходя из наибольшего значения математического ожидания, которое равно абсолютной величине этого события, умноженной на вероятность его наступления.

Главные инструменты статистического метода расчета финансового риска: вариация, дисперсия и стандартное (среднеквадратическое) отклонение.

Вариация — изменение количественных показателей при переходе от одного варианта результата к другому.

Дисперсия — мера отклонения фактического знания от его среднего значения.

Таким образом, степень риска может быть измерена двумя критериями: средним ожидаемым значением и колеблемостью (изменчивостью) возможного результата.

Среднее ожидаемое значение — это то значение события, которое связано с неопределенной ситуацией. Оно является средневзвешенным всех возможных результатов, где вероятность каждого результата используется в качестве частоты, или веса, соответствующего значения. Таким образом, вычисляется тот результат, который предположительно ожидается.

Частота (вероятность) возникновения некоторого уровня потерь находится по формуле:

F= N¹ (1)

N²,

где F - частота (вероятность) возникновения событий, уровня потерь;

N¹ - число случаев наступления конкретного уровня потерь;

N2 - общее число случаев в статистической выборке.

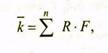

Среднее ожидаемое значение находят по формуле:

(2)

(2)

где k — среднее ожидаемое значение события;

R — фактическое значение события;

F — частота (вероятность) возникновения события.

Таким образом, среднее ожидаемое значение события равно произведению от умножения суммы фактических значений (R) на соответствующие вероятности (F).

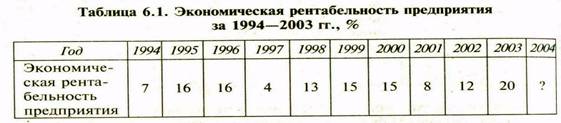

В качестве примера приведем следующие расчеты вариации, дисперсии, стандартного среднеквадратического отклонения для определения уровня рентабельности предприятия в планируемом году. Для этого воспользуемся данными табл. 1.

Вначале по формуле (1) рассчитаем частоту (вероятность) возникновения события. Например, экономическая рентабельность предприятия в размере 7% за десять лет достигалась лишь один раз, частота возникновения события (F1) равна 0,1 (1:10), рентабельность в размере 16% была достигнута 2 раза, следовательно, F2 — 0,2 (2:10) и т.д.

Затем по формуле (2) рассчитываем среднее ожидаемое значение события (в нашем примере — среднеэкономическую рентабельность):

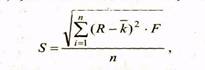

Таким образом, дисперсия рассчитывается как произведение суммы квадратов разниц между фактическим и средним ожидаемым значением события на соответствующие вероятности.

Для удобства проведения расчетов построим табл. 2.

Для удобства проведения расчетов построим табл. 2.

Зная дисперсии, можно определить стандартное (среднеквадратическое) отклонение (S) фактических данных от расчетных по формуле

где п — число случаев наблюдения.

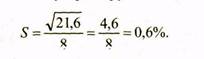

Чем выше стандартное отклонение, тем выше риск прогнозируемого события. Применительно к нашему примеру:

Следовательно, наиболее вероятное отклонение рентабельности от ее среднего значения за указанные в примере годы (12,6%) составит в 2004 г. ± 0,6%.

2. Метод экспертных оценок обычно реализуется путем обработки мнений опытных предпринимателей и специалистов. Он отличается от статистического лишь методом сбора информации для построения кривой риска.

Этот способ предполагает сбор и изучение оценок, сделанных различными специалистами (данного предприятия или внешними экспертами) вероятностей возникновения различных уровней потерь. Эти оценки базируются на учете всех факторов финансового риска, а также статистических данных. Реализация способа экспертных оценок значительно осложняется, если число показателей оценки невелико.

39. Точка безубыточности – это объём производства и реализации продукции, при котором расходы будут компенсированы доходами, а при производстве и реализации каждой последующей единицы продукции предприятие начинает получать прибыль.

Иными словами, под точкой безубыточности понимается такой момент, когда предприятие полностью покроет убытки и деятельность компании начнет приносить реальную прибыль.

Точка безубыточности - объем продаж, при котором прибыль компании равна нулю. Прибыль – это разница между доходами и расходами.

Точку безубыточности измеряют в натуральном или денежном выражении. Данный показатель точки безубыточности позволяет определить, сколько продукции надо реализовать, какой объем работ выполнить, или услуг оказать, чтобы прибыль компании была бы равной нолю.

Таким образом, в точке безубыточности доходы покрывают расходы. При превышении точки безубыточности предприятие получает прибыль, если точка безубыточности не достигнута, то предприятие несет убытки.

Для каких целей используется точка безубыточности

Расчет точки безубыточности позволяет:

· определить оптимальную стоимость реализации производимой продукции, выполнения работ или оказания услуг;

· рассчитать, в какие сроки окупится новый проект. То есть определить момент, когда полученные доходы станут больше издержек предприятия;

· следить за изменениями показателя точки безубыточности, для того, чтобы установить существующие проблемы в процессе производства и реализации продукции, выполнения работ, оказания услуг;

· проводить анализ финансового состояния предприятия;

· узнать, как повлияет изменение цены на реализуемую продукцию, выполняемые работы, оказываемые услуги или понесенных расходов на получаемую в итоге выручку.

Точка безубыточности и практика ее использования

Анализ точки безубыточности используется в различных целях.

Рассмотрим некоторые направления и цели использования данного показателя.

Приведем в таблице цели возможного использования показателя точки безубыточности на практике:

| Пользователи

| Цель использования

|

| Внутренние пользователи

|

| Директор по развитию/продажам

| Расчет оптимальной цены за единицу товара, расчет уровня издержек, когда предприятие может быть еще конкурентоспособным. Расчет и составление плана продаж

|

| Собственники/Акционеры

| Определение объема производства, при котором предприятие станет рентабельным

|

| Финансовый аналитик

| Анализ финансового состояния предприятия и уровня его платежеспособности. Чем дальше предприятия от точки безубыточности, тем выше ее порог финансовой надежности

|

| Директор производства

| Определение минимально необходимого объема производства продукции на предприятии

|

| Внешние пользователи

|

| Кредиторы

| Оценка уровня финансовой надежности и платежеспособности предприятия

|

| Инвесторы

| Оценка эффективности развития предприятия

|

| Государство

| Оценка устойчивого развития предприятия

|

Использование модели точки безубыточности используется в управленческих решениях и позволяет дать общую характеристику финансового состояния предприятия, оценить уровень критического производства и продаж для разработки комплекса мер по увеличению финансовой прочности.

Этапы для определения точки безубыточности

На практике выделяют три этапа для определения точки безубыточности предприятия.

1. Сбор необходимой информации для проведения необходимых расчетов. Оценка уровня объема производства, реализации продукции, прибыли и убытков.

2. Вычисление размера переменных и постоянных издержек, определение точки безубыточности и зоны безопасности.

3. Оценка необходимого уровня продаж/производства для обеспечения финансовой устойчивости предприятия.

Задачей предприятия является определение нижней границы своей финансовой устойчивости и создание возможностей для увеличения зоны безопасности.

Расчет точки безубыточности и переменные, постоянные издержки

Чтобы найти точку безубыточности, необходимо установить, какие из затрат предприятия относятся к постоянным затратам, а какие расходы относятся к переменным затратам.

Так как данные затраты влияют на определение точки безубыточности и являются обязательными составляющими для расчета точки безубыточности.

К постоянным затратам относятся: амортизационные отчисления, заработная плата административно-управленческого персонала с отчислениями с заработной платы во внебюджетные фонды, арендная плата офисных помещений и другие расходы.

К переменным затратам относятся: материалы, комплектующие, полуфабрикаты, используемые в производстве, топливо и энергия для технологических нужд, заработная плата основных рабочих с отчислениями с заработной платы во внебюджетные фонды и другие расходы.

Постоянные затраты не зависят от объема производства и продаж и не меняются с течением времени.

При этом, на изменение постоянных затрат могут повлиять следующие факторы: рост/падение производительности предприятия, открытие/закрытие производственных цехов, увеличение/снижение арендной платы, инфляция и другие факторы.

Переменные затраты зависят от объема производства и изменяются вместе с изменением объема. Соответственно, чем больше объем производства и продаж, тем больше переменные затраты. Переменные затраты на единицу продукции не изменяются с изменением объем производства. Переменные затраты на единицу продукции являются условно-постоянными.

Формула для расчета точки безубыточности

Для расчета точки безубыточности понадобится такие показатели:

| Обозначение показателя

| Его значение

|

| CVP / BEP (cost-volume-profit / break-even point)

| Точка безубыточности

|

| TFC (total fixed cost)

| Постоянные расходы

|

| TVC (total variable cost)

| Переменные расходы

|

| AVC (average variable cost)

| Переменные расходы на одну единицу продукции

|

| TR (total revnue)

| Выручка (доходы)

|

| P (price)

| Цена реализации

|

| Q

| Объем производства в натуральном измерении

|

| MR* (marginal revenue)

| Маргинальный доход

|

*Маргинальный доход можно рассчитать как разницу между выручкой (TR) и общими переменными расходами (TVC) или между ценой (P) и переменными расходами на единицу товара (AVC).

1.Расчет точки безубыточности (ТБУ) в натуральном эквиваленте:

BEPнат = TFC / (P-AVC)

Зная количество товаров, можно рассчитать точку безубыточности в денежном эквиваленте:

BEPден = BEP нат * P

Для наглядности рассмотрим числовой пример:

Постоянные расходы предприятия (TFC): 50 000 рублей;

Переменные расходы на производство единицы продукции (AVC): 100 рублей;

Цена реализации (P): 200 рублей.

Подставляем исходные значения в формулу:

BEP нат = 50 000 / (200-100) = 500 штук.

Имея полученный результат, можно рассчитать, при каком валовом доходе предприятие выйдет в ноль:

BEPден = 500 шт.* 200 руб. = 100 000 рублей.

2.Расчет точки безубыточности (ТБУ) в денежном выражении:

BEPден = (TR* TFC) / (TR-TVC)

Также можно вычислить точку безубыточности через маргинальный доход.

MR = TR-TVC, или MR на 1 ед. = P- AVC

Далее нам нужно узнать коэффициент маргинального дохода KMR:

KMR = MR / TR, или KMR на 1 ед. = MR на 1 ед. / P

Исходя из полученных значений получаем:

BEPден = TFC / KMR

Для наглядности рассмотрим числовой пример:

Постоянные расходы предприятия (TFC): 50 000 рублей;

Переменные расходы (TVC): 60 000 рублей;

Выручка (TR): 100 000 рублей.

Подставляем значения в формулу:

BEPден = (100 000*50 000) / (100 000-60 000) = 125 000 рублей.

MR = 100 000-60 000 = 40 000 рублей

KMR = 40 000 / 100 000 = 0,4

BEPден = 50 000 / 0,4 = 125 000 рублей

Таким образом, видно, что з