История создания датчика движения: Первый прибор для обнаружения движения был изобретен немецким физиком Генрихом Герцем...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

История создания датчика движения: Первый прибор для обнаружения движения был изобретен немецким физиком Генрихом Герцем...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Топ:

Установка замедленного коксования: Чем выше температура и ниже давление, тем место разрыва углеродной цепи всё больше смещается к её концу и значительно возрастает...

Генеалогическое древо Султанов Османской империи: Османские правители, вначале, будучи еще бейлербеями Анатолии, женились на дочерях византийских императоров...

Интересное:

Влияние предпринимательской среды на эффективное функционирование предприятия: Предпринимательская среда – это совокупность внешних и внутренних факторов, оказывающих влияние на функционирование фирмы...

Подходы к решению темы фильма: Существует три основных типа исторического фильма, имеющих между собой много общего...

Как мы говорим и как мы слушаем: общение можно сравнить с огромным зонтиком, под которым скрыто все...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

Современный этап развития страны характеризуется значительным замедлением платежного оборота, вызванного ростом дебиторской задолженности на предприятиях. Поэтому важной задачей общей системы управления оборотным капиталом является эффективное управление дебиторской задолженностью, направленное на оптимизацию её общего размера и обеспечения своевременной инкассации долга.

Наибольший объем дебиторской задолженности приходится на задолженность покупателей за отгруженную продукцию. В целях эффективного управления этой задолженностью на предприятии должна разрабатываться и осуществляться особая финансовая политика управления дебиторской задолженностью.

Политика управления дебиторской задолженностью — часть общей политики управления использованием оборотного капитала и маркетинговой политики предприятия, направленная на расширение объема реализации продукции и заключающаяся в оптимизации общего размера задолженности и обеспечения своевременной инкассации.

При приобретении продукции РУП ГЗСМ «Гомсельмаш» возможна отсрочка платежа и, нужно сказать, что большая часть покупателей ею пользуется. Следовательно, часто на предприятии возникает потребность в краткосрочном финансировании для покрытия разрыва в движении оборотных средств и осуществления дальнейшей хозяйственной деятельности. Получить аналогичный коммерческий кредит по собственным обязательствам во многих случаях затруднено, так как проблема недостатка оборотных средств общая практически для всех белорусских предприятий. Использование для покрытия разрывов в оборотных средствах векселей затруднительно, так как установлены многочисленные законодательные ограничения. Процедура получения банковского кредита длительно и к тому же требует предоставления залога и целевого использования кредита. Вместе с тем проблема наличия и роста дебиторской задолженности может быть успешно решена с помощью факторинговых операций.

|

|

Факторинговые операции в Беларуси регулируются Гражданским кодексом РБ от 07.12.1998г., Банковским кодексом РБ от 25.10.2000г., Правилами проведения банками и небанковскими кредитно-финансовыми организациями финансирования под уступку денежного требования (факторинга), утвержденными Постановлением РБ от 30.08.2001г.[17, с.36]

Можно предложить следующее упрощенное определение факторинговой операции: это предоставление банком-фактором краткосрочного финансирования клиенту-поставщику путем перечисления денежных средств на его расчетный счет с дальнейшим погашением возникшей задолженности за счет уступки банку-фактору денежных поступлений от отгруженной клиентом покупателям продукции (товаров). Выгода для сторон при проведении факторинговых операций очевидна: клиент- поставщик меняет дебиторскую задолженность на реальные деньги; банк-фактор получает вознаграждения за свои услуги.

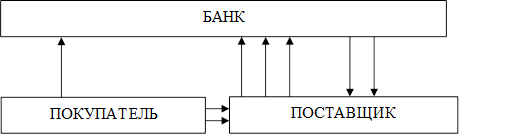

Рис. 3.2.1. Схема комплекса услуг по факторинговому

обслуживанию поставок.

Пояснения к рис.3.2.1:

1. Поставщик обращается в банк с просьбой о проведении факторинговых операций;

2. Поставщик заключает договор факторинга с банком;

3. Поставщик информирует покупателя путем подписания приложения к договору поставки, в котором поставщик и покупатель подтверждают, что оплата будет производиться на счет банка;

4. Поставщик осуществляет поставку товара потребителю и оформляет товарно-транспортным счетом;

5. Поставщик передает банку оригинал товарно-транспортного счета до полного расчета покупателя с банком;

6. Банк осуществляет первый (факторинговый) платеж поставщику;

7. Покупатель в установленные сроки выплачивает стоимость товара банку;

|

|

8. Банк выплачивает оставшуюся сумму товарно-транспортного счета поставщику.

Факторинговое обслуживание позволяет предприятию иметь дополнительные доходы и выгода, такие, как:

1. получение прибыли за счет возможности увеличить объемы продаж (перечисление от фактора необходимых для этого оборотных средств);

2. экономия, связанная с появлением возможности закупать товар у своих поставщиков при лучших ценовых условиях за счет досрочной оплаты;

3. защита от упущенной выгоды от потери клиентов за счет невозможности при дефиците оборотных средств предоставлять покупателям конкурентные отсрочки платежа и поддерживать достаточный ассортимент товаров на складе и др

Договор факторинга может быть:

- открытым – когда должник уведомлён кредитором о заключении договора факторинга, при котором права кредитора переходят к фактору;

- скрытым – когда должник не уведомлён кредитором о заключении договора факторинга, по которому права кредитора не переходят к фактору [16, с.52].

Скрытый факторинг наиболее часто используется тогда, когда открытое вступление в обязательство фактора способно нанести ущерб интересам кредитора; замена кредитора может быть воспринята как проявление его финансовой неустойчивости и повлечь за собой более осторожное отношение к нему со стороны контрагентов.

Договоры факторинга классифицируются по месту проведения:

- внутренние — сторонами договора являются резиденты Республики Беларусь;

- международные — одна из сторон является нерезидентом Республики Беларусь.

По условиям платежа договор факторинга может быть:

- без права регресса — когда фактор финансирует кредитора без права последующего возврата неоплаченных денежных требований кредитору. При этом фактор несет риск неоплаты должником денежных средств;

- с правом регресса — когда фактор имеет право вернуть кредитору денежные требования, неоплаченные должником в течение определенного срока, если кредитор принял на себя поручительство за должника перед банком и несет риск неоплаты денежных требований перед ним [17,с.38].

В настоящее время белорусскими банками практически применяется единственный вид факторинг — с правом регресса по типу кредитной операции. В случае неплатежа со стороны должника либо платежа в меньшем размере фактор вправе предъявить регрессное требование к кредитору и вернуть ранее представленное финансирование плюс вознаграждение банку. Он во многом сходен с банковским кредитом, но и имеет ряд преимуществ (таблица 3.2.1).

|

|

Таблица 3.2.1

Отличие факторинга (с правом регресса) от банковского кредита

| Операция | Срок действия договора | Цель финансирования в договоре | Наличие обеспечения | Погашение долга | Характер договора | Форма вознаграждения банка |

| Факторинг | краткосрочный (до 120 дн.) | отсутствует | не обязательно | осуществляется должником | может носить рамочный характер | дисконт или проценты |

| Банковский кредит | краткосрочный (до 12 мес.) и долгосрочный (до 6 лет.) | обязательна | обязательно | осуществляется кредитополучателем | регулирует единичное перечисление денег | проценты |

Особо следует обратить внимание на такое преимущество факторинга по сравнению с обычным банковским кредитом, как отсутствие целевого характера финансирования.

Предпосылкой заключения договора факторинга является хозяйственная операция, которая требует финансирования. Обычно такое финансирование предоставляется, если хозяйственный договор предусматривает отсрочку платежа со стороны кредитора.

Рассмотрим эффективность применения факторинговой операции на следующем примере.

РУП ГЗСМ «Гомсельмаш» отгрузило продукцию на сумму 92 млн. рублей с отсрочкой платежа на 20 дней.

Порядок заключения факторингового договора:

1.Заключается договор факторинга между РУП ГЗСМ «Гомсельмаш» и Беларусьбанком, где обслуживается предприятие и который имеет лицензию на осуществление факторинговых операций, на следующих условиях:

а) размер комиссионного вознаграждения банку — 2 % от суммы по договору на период 30 дней;

б) сумма первого (факторингового) платежа — 90 % от суммы по накладной;

в) вид договора - открытый, внутренний, с правом регресса к кредитору и другие условия.

2. РУП ГЗСМ «Гомсельмаш» отгружает продукцию на сумму 92 млн. рублей и предоставляет в банк договор, подтверждающий это.

3.Банк перечисляет на расчетный счет кредитора денежные средства по обороту (как правило, до 90% от общей суммы) за вычетом комиссионного вознаграждения:

|

|

млн. рублей.

млн. рублей.

4.Остатки средств по поставке (10%) зачисляется на расчетный счет предприятия по мере их фактической оплаты покупателем на факторинговый счет банка:

млн. рублей

млн. рублей

5.Так как факторинг является открытым, то предприятие извещает своего клиента о замене кредитора.

Согласно п 2.2.22 Основного положения по составу затрат, включаемых в себестоимость, оплата услуг банков, других кредитных организаций по осуществлению факторинга относятся на затраты [10, с.250]. Это ведет к снижению на сумму дисконта налогооблагаемой прибыли и налога на прибыль. Следовательно, сумма 1,23 млн. рублей, уплаченная фактору, будет включена в затраты, то в результате снижения налога на прибыль чистая прибыль составит 0,29 млн. рублей:

млн. рублей.

млн. рублей.

Таким образом, потери предприятия составят 0,94 млн. рублей

млн. рублей.

млн. рублей.

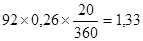

Рассмотрим ожидаемые потери предприятия при использовании иных форм финансирования - например, получения кредита.

Годовая ставка по кредитам, выдаваемым Беларусьбанком на 10.03.05г., составляла 26 %. Таким образом, плата за кредит на сумму 92 млн. рублей сроком на 20 дней составит:

млн. рублей

млн. рублей

Экономический эффект составит:

млн. рублей.

млн. рублей.

Как видим, факторинговая схема пополнения оборотных средств позволяет без сокращения объема реализации на условиях товарного кредитования управлять дефицитом оборотных средств таким образом, что предприятие сможет своевременно и в полном объеме рассчитываться с государством и поставщиками. Кроме того, удобная схема финансирования поставок продукции с отсрочкой платежа даёт возможность предоставлять более длительные отсрочки, если того требует конкурентная среда, без оглядки на возникающие при этом кассовые разрывы, увеличивать объемы сбыта своей продукции.

заключение

Таким образом, переход к рыночной экономике требует от предприятий повышения эффективности производства, конкурентоспособности продукции и услуг на основе внедрения достижений научно-технического прогресса, эффективных форм хозяйствования и управления производством, преодоления бесхозяйственности, активизации предпринимательства, инициативы.

Важная роль в реализации этих задач отводится анализу платежеспособности и кредитоспособности предприятия. Он позволяет изучить и оценить обеспеченность предприятия и его структурных подразделений собственными оборотными средствами в целом, а также по отдельным подразделениям, определить показатели платежеспособности предприятия, установить методику рейтинговой оценки заемщиков и степени риска банков.

В результате исследований данной курсовой работы можно сделать вывод, что постоянное увеличение цен на материальные и топливно-энергетические ресурсы, недостаток собственных оборотных средств, несвоевременная оплата зерноуборочных комбайнов обеспечили недостаточно неудовлетворительное финансовое состояние завода.

|

|

Таким образом, показатели, характеризующие платежеспособность и кредитоспособность РУП ГЗСМ «Гомсельмаш» находятся в основном в норме. Однако предприятие ощущает нехватку денежных средств для покрытия наиболее срочных платежей.

Данная проблема может быть успешно решена с помощью факторинговых операций. Факторинговая схема пополнения оборотных средств позволяет без сокращения объема реализации на условиях товарного кредитования управлять дефицитом оборотных средств таким образом, что предприятие сможет своевременно и в полном объеме рассчитываться с государством и поставщиками. Экономический эффект внедрения мероприятия составляет 0,4 млн. руб.

ЛИТЕРАТУРА

1. Анализ хозяйственной деятельности в промышленности: Учебник / Л.А. Богдановская, Г.Г. Виноградов, О.Ф. Мигун и др. Под общей ред. В.И. Стражева. – Мн.: Выш. шк., 1995.-245с.

2. Бошнякович Н.С. Сбалансированность платежеспособности предприятия и ликвидности его финансовых ресурсов. // Экономический анализ: теория и практика. – № 6. – 2004. – С.13-14.

3. Гончаров А.И. Факторы внешней среды, снижающие платежеспособность российских промышленных предприятий. // Экономический анализ: теория и практика. – № 6. – 2004. – С.17-19.

4. Ермолович Л.Л. Практикум по анализу хозяйственной деятельности предприятия. – Мн.: Книжный дом, 2003г. – 228с.

5. Ковалев В.В. Финансовый анализ. – М.: Финансы и статистика, 2003. – 432 с.

6. Ковалев А.И., Привалов В.П. Анализ финансового состояния предприятия. – Изд. 4-е, исправл., доп. – М.: Центр экономики и маркетинга, 2000. – 208 с.

7. Коласс Б. Управление финансовой деятельностью предприятия. Проблемы, концепции и методы. / Пер. с франц. под ред. проф. Я.В. Соколова. – М.: Финансы, ЮНИТИ, 2003. – 576с.

8. Костян Д. Коммерческий кредит и факторинг—выгодный симбиоз. // Налоговый вестник. – 2003. – №17. – С.40-47.

9. Куштуев А. А. Показатели платежеспособности и ликвидности в оценке кредитоспособности заемщика. // Деньги и кредит. – 1996. – № 12. – С.55-60.

10. Методика оценки и анализа финансового состояния организации. // Вестник Министерства по налогам и сборам Республики Беларусь. – №8. – 2003. – С.45-69.

11. О составе затрат, включаемых в себестоимость продукции, (работ, услуг). (Постановление Совета Министров Республики Беларусь от 23 июля 2001 г., №1081) // Национальный реестр правовых актов Республики Беларусь. – 2001. – № 72, 5/6469.

12. Об утверждении Инструкции по анализу и контролю за финансовым состоянием и платежеспособностью субъектов предпринимательской деятельности. (Постановление Министерства Финансов Республики Беларусь от 14 мая 2004 г. № 81/128/65) // Национальный реестр правовых актов Республики Беларусь. – 2004 г. – № 90, 8/11057.

13. Палий В.Ф., Суздальцева Л.П. Технико-экономический анализ производственно-хозяйственной деятельности машиностроительных предприятий. – М.: Машиностроение, 1989. - 272с.

14. Савицкая Г.В. Анализ хозяйственной деятельности предприятия (7-е издание) – Мн.: ООО «Новое знание», 2002. - 704с.

15. Савицкая Г.В. Экономический анализ: учебник (8-е издание) – М: ООО «Новое знание», 2003. - 640с.

16. Судник В. Где найти деньги для экономического роста? // Банкаускi веснiк.-2004.-№4.-С.51-55.

17. Функ Я. Законодательная регламентация факторинга в РБ. // БНПИ.-2003.-№17.-С.36-39.

18. Четыркин Е.М. Методы финансовых и коммерческих расчетов. – М.: Дело, 1995.- 256с.

19. Шеремет А.Д., Сайфулин Р.С. Финансы предприятий. - М.:ИНФРА-М, 1999. – 343с.

|

|

|

Опора деревянной одностоечной и способы укрепление угловых опор: Опоры ВЛ - конструкции, предназначенные для поддерживания проводов на необходимой высоте над землей, водой...

Историки об Елизавете Петровне: Елизавета попала между двумя встречными культурными течениями, воспитывалась среди новых европейских веяний и преданий...

Типы сооружений для обработки осадков: Септиками называются сооружения, в которых одновременно происходят осветление сточной жидкости...

Биохимия спиртового брожения: Основу технологии получения пива составляет спиртовое брожение, - при котором сахар превращается...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!