С целью управления ликвидностью организации активы и пассивы классифицируются по следующим признакам: по степени убывания ликвидности (актив) и по степени срочности оплаты обязательств (пассив).

Активы группируются по следующим группам:

А1 - денежные средства и краткосрочные финансовые вложения,

А2 - дебиторская задолженность,

А3 - запасы,

А4 - внеоборотные активы.

Пассивы группируются по следующим группам:

П1 - кредиторская задолженность,

П2 - краткосрочные кредиты и займы,

П3 - долгосрочные обязательства,

П4 - постоянные (фиксированные) пассивы.

На основании полученных данных составляется таблица 1.

Таблица 1

Группировка актива и пассива баланса организации

| Актив

| Пассив

|

| Вид актива

| 2012 год

| 2013 год

| 2014 Год

| Вид пассива

| 2012 год

| 2013 год

| 2014 год

|

| А1

|

|

|

| П1

|

|

|

|

| А2

|

|

|

| П2

|

|

|

|

| А3

|

|

|

| П3

|

|

|

|

| А4

|

|

|

| П4

|

|

|

|

| Баланс

|

|

|

| Баланс

|

|

|

|

На основе сопоставления групп активов с соответствующими группами пассивов выносится вывод о ликвидности баланса предприятия.

Баланс предприятия считается абсолютно ликвидным, если выполняются следующие соотношения [42, c.159]:

А1³П1;

А2³П2;

А3³П3;

А4<П4.

При выполнении первого представленного неравенства можно говорить о стабильном положении предприятия на текущий период (период составления баланса ликвидности), то это демонстрирует наличие платежеспособности организации на текущий момент формирования баланса. Предприятие имеет достаточно средств для погашения самых срочных задолженностей.

Второе неравенство свидетельствует о том, что данное предприятие обеспечено необходимыми денежными средствами для своевременных расчетов с кредитующими организациями в ближайшем будущем. В учет принимаются также средства, получаемые от продажи произведенной продукции в кредит.

Выполнение третьего неравенства свидетельствует о том, что предприятие может рассчитывать на долгосрочную стабильную работу (в среднем один производственный оборотный цикл) при условии стабильного своевременного поступления денежных средств (от реализации продукции, прочих платежей в адрес данного предприятия).

Четвертое условие выполняется автоматически при условии выполнения трех первых неравенств и указывает на то, что предприятие достаточно устойчиво в финансовом плане, у него достаточно собственных оборотных средств для погашения всех текущих задолженностей.

Далее, для оценки общей степени ликвидности платежеспособности предприятия используется ряд относительных коэффициентов [12, с. 202].

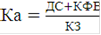

Коэффициент общей платежеспособности рассчитывается по формуле:

Где ВБ - валюта баланса,

ДЗ - долгосрочные обязательства,

КЗ - краткосрочные обязательства.

Коэффициент текущей ликвидности рассчитывается по формуле:

Где ОА - оборотные активы,

КЗ - краткосрочные обязательства

Коэффициент абсолютной ликвидности рассчитывается по формуле:

Где ДС - денежные средства,

КФВ - краткосрочные финансовые вложения,

КЗ - краткосрочные обязательства

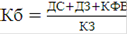

Коэффициент быстрой ликвидности рассчитывается по формуле:

Где ДС - денежные средства,

ДЗ - дебиторская задолженность

КФВ - краткосрочные финансовые вложения,

КЗ - краткосрочные обязательства

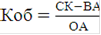

Коэффициент обеспеченности собственными средствами

Где СК - собственный капитал,

ВА - внеоборотные активы, ОА - оборотные активы.

Все рассчитанные показатели заносятся в таблицу 2.

Таблица 2

Оценка платежеспособности предприятия

| Показатели

| Оптимальное значение

| 2012 г.

| 2013 г.

| 2014 г.

|

| Коэффициент платежеспособности

| > 2

|

|

|

|

| Коэффициент текущей ликвидности

| > 2

|

|

|

|

| Коэффициент абсолютной ликвидности

| 0,2-0,7

|

|

|

|

| Коэффициент быстрой ликвидности

| 0,7-0,8

|

|

|

|

| Коэффициент обеспеченности собственными средствами

| > 2

|

|

|

|

| Коэффициент маневренности функционирующего капитала

| Уменьшение показателя

|

|

|

|

Показатели ликвидности и платежеспособности в целом имеют большое значение для прогнозирования платежных возможностей предприятия в будущем, т.е. непосредственной оценке вероятности потенциального банкротства предприятия.

Необходимо отметить, что в Постановлении Правительства Российской Федерации "О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятий", была установлена официальная система критериев для оценки платежеспособности предприятия, состоящая из четырёх коэффициентов [13, с.146-147]:

коэффициента текущей ликвидности,

коэффициента обеспеченности собственными средствами,

коэффициента утраты платежеспособности,

коэффициента восстановления платежеспособности.

Если первые два из этих показателей соответствуют нормативным значениям (как минимум 2 и 0,1 соответственно), то на основе динамики коэффициента текущей ликвидности рассчитывается третий показатель - коэффициент утраты платежеспособности (Куп), который оценивает, сможет ли предприятие в ближайшие три месяца выполнить свои обязательства перед кредиторами:

где 3 - срок выполнения обязательств перед кредиторами - 3 месяца;

Т - отчётный период в месяцах;

Ктл факт - фактическое значение коэффициента текущей ликвидности в конце отчётного периода;

Ктл нач - значение коэффициента текущей ликвидности в начале отчётного периода;

Ктл норм - нормативное значение коэффициента текущей ликвидности.

Если Куп < 1, то в ближайшие 3 месяца платежеспособность утратится, а если Куп > 1, то в течение 3 месяцев предприятие будет платежеспособным.

Если же структура баланса по первым двум приведённым показателям признаётся неудовлетворительной, то рассчитывается коэффициент восстановления платежеспособности (Квп) за период, равный шести месяцам:

Если Квп < 1, то организация за 6 месяцев не восстановит платежеспособность, а если Квп > 1, то организация в течение 6 месяцев восстановит платежеспособность.

При этом, наиболее точными в условиях рыночной экономики являются многофакторные модели прогнозирования банкротства, которые обычно состоят из пяти-семи финансовых показателей. В практике зарубежных финансовых организаций для оценки вероятности банкротства наиболее часто используется так называемый "Z-счёт" Э. Альтмана, который представляет собой пятифакторную модель, построенную по данным успешно действующих и обанкротившихся промышленных предприятий США.

Для оценки финансовой устойчивости можно пользоваться следующей формулой Э. Альтмана, адаптированной к российской терминологии:

где Х 1 - собственный оборотный капитал / сумма активов;

Х2 - нераспределенная прибыль / сумма активов;

Х3 - прибыль до уплаты процентов / сумма активов;

Х4 - собственный капитал / заемный капитал;

Х 5 - объем продаж / сумма активов.

Степень близости предприятия к полной потери платежеспособности, т.е. банкротству, определяется по шкале, представленной в таблице 3.

Таблица 3

Шкала вероятности банкротства

| Значение Y

| Вероятность банкротства

|

| менее 1,8

| очень высокая

|

| от 1,81 до 2,7

| высокая

|

| от 2,71 до 2,99

| средняя

|

| от 3,0

| низкая

|

Расчеты рекомендуется проводить на основании данных таблицы 4.

Таблица 4

Оценка потенциального банкротства хозяйствующего субъекта с использованием модели "Z-счёт" Э. Альтмана

| Показатели

| Весовое значение

| 2012 г.

| 2013 г.

| 2014 г.

|

| Х1

| 1,2

|

|

|

|

| Х2

| 1,2

|

|

|

|

| Х3

| 3,3

|

|

|

|

| Х4

| 0,6

|

|

|

|

| Х5

| 1

|

|

|

|

| Цифровое значение модели "Z-счёт" Э. Альтмана

| -

|

|

|

|

При ретроспективном анализе предприятия следует обращать внимание не столько на шкалу вероятностей банкротства, сколько на динамику этого показателя.