Проанализируем выполнение плана, динамики, состава и структуры прибыли (убытка) до налогообложения. Источники информации для анализа являются: форма № 2 годового отчета о прибылях и убытках, данные финансового отдела, бухгалтерии. Данные расчета сведем в табл. 1.1.

Таблица 1.1Анализ состава, выполнения плана и динамики прибыли (убытка)

Показатели

Предыдущий

год

Отчетный год

Отклонение, млн.руб.

Темп

роста,

%

сумма, млн.

руб.

структура,

%

план млн.

руб.

Фактически

вып. плана,

%

от

плана

от пред. года

сумма,

млн.

руб.

структура, %

1. Прибыль от реализации продукции

493580

95,7

407563

418059

91,9

102,6

10496

-75521

-15,3

2. Прибыль от операционных доходов и расхо-дов (2.1-2.2)

44656

8,7

41327

37399

8,3

90,5

-3928

-7257

-16,3

2.1. операцион-ные доходы (за вычетом налогов и сборов)

101463

100289

98635

98,4

-1654

-2828

-2,8

2.2. операци-онные расходы

56807

58962

61236

103,9

2274

4429

7,8

3. Прибыль (убы-ток) от внерали-зационных дохо-дов и расходов (3.1-3.2)

-22426

-4,4

100

-500

-0,2

-500

-600

21926

-97,8

3.1. внереализа-ционные доходы (за вычетом налогов и сборов)

10693

1200

2698

224,8

1498

-7995

-74,8

3.2. внереализа-ционные расходы

33119

1100

3198

290,7

2098

-29921

-90,3

4. Прибыль (убыток) (1+2+3)

515810

100

448990

454958

100

101,3

5968

-60852

-11,8

5. Расходы, не учитываемые при налогообложении

720

1020

1067

104,6

47

347

48,2

6. Доходы, не учитываемые при налогообложении

0

0

0

0

0

0

0

Окончание таблицы 1.1

7. Прибыль (убыток) до налогообложения

516530

450010

456025

101,3

6015

-60505

-11,7

Прибыль предприятия снизилась по сравнению с предыдущим годом на 60 505 млн.руб. или на 11,7%, а по сравнению с планом увеличилась на 6 015 млн.руб. или на 1,3%.

Основную часть в балансовой прибыли занимает прибыль от реализации продукции. По предприятию за 2009 год она составила 418 059 млн. руб. или 91,9 % в балансовой прибыли. За 2008 год – 493 580 млн. руб. или 95,7 %. По сравнению с планом прибыль от реализации перевыполнена на 2,6% или на 10496 млн.руб.

Другая составляющая балансовой прибыли – разница между прочими операционными доходами и расходами. За 2009 год она составила 37 399 млн.руб. или 8,2% в балансовой прибыли. За 2008 год прибыль от операционных доходов и расходов составляла по РУП «МАЗ» – 44 656 млн.руб. или 8,6% в балансовой прибыли.

Разница между внереализационными доходами и расходами представляет собой убыток по РУП «МАЗ» – -500 млн.руб. или -0,1% в балансовой прибыли. За 2008 год убыток от внереализационных доходов и расходов составлял по РУП «МАЗ» – -22 426 млн.руб. или -4,3% в балансовой прибыли.

Проанализируем количественное влияние отдельных факторов на изменение прибыли (убытка) до налогообложения. Для анализа причин изменения прибыли от реализации продукции, работ и услуг используем данные отчетности (форма № 2 «Отчет о прибылях и убытках»). Исходные данные сведем в табл. 1.2.

Таблица 1.2Исходные данные, млн. руб.

Наименование показателей

Предыду-щий год

Отчетный год

Отклоне-ния

1

2

3

4

1. Выручка от реализации товаров, продукции, работ, услуг (за вычетом налогов и сборов, включаемых в выручку)

3090532

3694203

603671

Окончание таблицы 1.2

1

2

3

4

2. Себестоимость реализованных товаров, продукции, работ, услуг

2563272

3233312

670040

3. Валовая прибыль

515810

454958

-60852

4. Управленческие расходы

9541

12707

3166

5. Расходы на реализацию

24139

30125

5986

6. Прибыль (убыток) от реализации товаров, продукции, работ, услуг (стр.1- стр.2-стр.4-стр.5)

493580

418059

-75521

7. Индекс свободных отпускных цен предприятия на продукцию

1,056

1,109

0,053

8. Выручка от реализации товаров, продукции, работ, услуг (за вычетом налогов и сборов, включаемых в выручку) в сопоставимых ценах (стр.1: стр.7)

2926640

3331112

404472

Данные расчета влияния отдельных факторов на изменение прибыли (убытка) от реализации продукции свести в табл. 1.3.

Таблица 1.3Анализ факторов изменения прибыли (убытка) от реализации продукции

Факторы изменения прибыли (убытка) от реализации продукции

Алгоритм расчета

Сумма влияния на прибыль (убыток), млн. руб.

1. Изменение прибыли (убытка) от реализации продукции (D Пр)

в том числе за счет:

- 75 521

1.1. изменения цен на реалиизованную продукцию (DПрц)

-363 091

1.2. объема реализованной продукции (D Проб)

115 638

1.3. уровня затрат на один рубль реализованной продукции (D Прз)

171 932

Прибыль от реализации продукции в отчетном периоду уменьшилась на 75 521 млн. руб. по сравнению с предыдущим годом, в основном это произошло за счет увеличения цен на продукцию РУП «МАЗ» (- 363 091 млн.руб.). Увеличение объема реализованной продукции на 404 472 млн.руб., прибыль увеличилась на 115 638 млн.руб., а увеличение уровня затрат на один рубль реализованной продукции на 0,096 привело к увеличению прибыли на 171 932. руб.

1,7

111,7

1.1 Основные средства – остаточная стоимость

916434

32,0

1071121

34,9

154687

2,9

116,9

1.2 Нематериальные активы – остаточная стоимость

77842

2,72

72332

2,4

-5510

-0,36

92,9

1.3. Доходные вложения в матери-альные ценности – остаточная стоимость

10204

0,4

14765

0,5

4561

0,1

144,7

1.4 Вложения во вне-оборотные активы

118224

4,1

95550

3,1

-22674

-1,0

80,8

1.5. Прочие внеобо-ротные активы

-

0,0

-

0,0

-

0,0

-

II. Оборотные активы

1738469

60,8

1811623

59,1

73154

-1,7

104,2

2.1 Запасы и затраты

677337

23,7

942124

30,7

264787

7,1

139,1

2.1.1. сырье, матери-алы и другие активы

480309

16,8

563537

18,4

83228

1,6

117,3

2.1.2 животные на вы-ращивании и откорме

1848

0,1

2325

0,1

477

0,0

125,8

2.1.3. затраты в неза-вершенном производ-стве и полуфабрикаты

141390

4,9

155859

5,1

14469

0,1

110,2

2.1.4. расходы на реа-лизацию

-

0,0

1

0,0

1

0,0

-

2.1.5. готовая продук-ция и товары для реа-лизации

48053

1,7

207578

6,8

159525

5,1

432

2.1.6. товары отгру-женные

-

0,0

-

0,0

-

0,0

-

2.1.7. выполненные этапы по незавершен-ным работам

-

0,0

-

0,0

-

0,0

-

Окончание табл. 2.1

1

2

3

4

5

6

7

8

2.1.8. расходы буду-щих периодов

5737

0,2

12824

0,4

7087

0,2

223,5

2.1.9. прочие запасы и затраты

-

0,0

-

0,0

-

0,0

2.2 Налоги по приоб-ретенным товарам, работам, услугам

28999

1,0

4944

0,2

-24055

-0,9

17

2.3 дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев пос-ле отчетной даты):

-

0,0

-

0,0

-

0,0

-

2.3.1. покупателей и заказчиков

-

0,0

-

0,0

-

0,0

-

2.3.2. прочая дебитор-ская задолженность

-

0,0

-

0,0

-

0,0

-

2.4 Дебиторская задолженность (пла-тежи по которой ожи-даются в течение 12 месяцев после отчет-ной даты) в т.ч.:

268421

9,4

340425

11,1

72004

1,7

126,8

2.4.1. покупателей и заказчиков

133715

4,7

257638

8,4

123923

3,7

192,7

2.4.2. поставщиков и подрядчиков

98601

3,4

63466

2,1

-35135

-1,4

64,4

2.4.3. по налогам и сборам

31278

1,1

13592

0,4

-17686

-0,6

43,5

2.4.4. по расчетам с персоналом

4150

0,1

3597

0,1

-553

0,0

86,7

2.4.5. разных дебито-ров

677

0,0

2132

0,1

1455

0,0

314,9

2.4.6. ррочая дебитор-ская задолженность

-

0,0

-

0,0

-

0,0

-

2.5. Расчеты с учреди-телями

-

0,0

-

0,0

-

0,0

-

2.6 денежные средст-ва, в т.ч.

705183

24,6

378150

12,3

-327033

-12,3

53,6

2.6.1. денежные средства на депозитных счетах

635692

22,2

302617

9,9

-333075

-12,3

47,6

2.7 Финансовые вло-жения

57137

2,0

144594

4,7

87457

2,7

253,1

2.8. Прочие оборот-ные активы

1392

0,0

1386

0,0

-6

0,0

99,6

Баланс

2861173

100,0

3065391

100,0

204 218

Х

107,1

Собственные оборотные средства предприятия (оборотный капитал) – это наиболее мобильная часть капитала предприятия. Они занимают большой удельный вес в общей сумме средств, которыми располагает предприятие. От их размещения и эффективности использования в большой мере зависит успешный результат работы.

Собственные оборотные средства РУП «МАЗ» на 01.01.2010 г. составили 1 811 623 млн. руб., рост по сравнению с началом года по предприятию составил 73 154 млн. руб. или 4,2 %. При этом, доля оборотных активов в общей стоимости имущества снизилась по РУП «МАЗ» с 60,8% в начале года до 59,1% в конце 2009 года.

Основной удельный вес в составе оборотного капитала занимают запасы и затраты. На 01.01.2010 г. их сумма составила 942 124 млн. руб. или 52% в общем объеме оборотных активов. Остатки по запасам и затратам увеличились по сравнению с началом отчетного года на 264787 млн.руб. или на 39,1%. На 01.01.2010 г. запасы сырья и материалов составили по РУП «МАЗ» 563 537 млн.руб., увеличились за 2009 год на 83 228 млн.руб. или на 17,3%. Их доля в оборотном капитале составила 31,1% и увеличилась по сравнению с началом года на 3 процентных пункта.

Остатки незавершенного производства составили 155 859 млн.руб., увеличились в течение года на 14 469 млн.руб. или на 10,2%. Его доля в оборотном капитале составила 8,6%.

Запасы готовой продукции и товаров составили 207 578 млн.руб. и увеличились за год более чем в 4 раза или на 159 525 млн.руб. Их доля в оборотном капитале составила 11,5%.

Дебиторская задолженность составила 340 425 млн.руб. и увеличилась за год на 72 004 млн.руб. или на 26,8%. Ее доля в оборотном капитале составила 18,8 % и увеличилась на 3 процентных пункта.

Финансовые вложения составили 144 594 млн.руб. и увеличились в течение года на 87 457 млн.руб. Их доля в оборотном капитале составила 8,0% и увеличилась на 4 процентных пункта.

Остаток денежных средств составил на счетах РУП «МАЗ» 378 150 млн.руб. и снизился за год на 327 033 млн.руб. Их доля в оборотном капитале составила 20,9% и снизилась почти на 20 процентных пунктов.

Удельный вес запасов готовой продукции в структуре бухгалтерского баланса увеличился, а остатки денежных средств на счетах предприятия снизились в связи с низким уровнем реализации продукции в течение 4 квартала отчетного года.

Состояние оборотных средств можно считать удовлетворительным.

Изучим состав и структуру источников приобретения имущества и средств предприятия. Сведем данные в табл. 2.2.

Таблица 2.2Анализ наличия, состава и структуры пассивов организации

3.3. Задолженность перед участниками (учредителями)

1839

0,1

1085

0,0

-754

0,0

59

3.4 Резервы предстоя-щих расходов

4

0,0

-

0,0

-4

0,0

0

3.5 Прочие кратко-срочные обязательс-тва

-

0,0

-

0,0

-

0,0

Баланс

2861173

100,0

3065391

100,0

204218

Х

107,1

Приобретение имущества предприятия, производственная деятельность осуществляется за счет собственных и заемных средств, соотношение которых раскрывает сущность его финансового положения. Собственные средства на конец отчетного года составили 79,4%, долгосрочные обязательства 8,1%. Краткосрочные заемные средства составили 12,5%., а кредиторская задолженность составила 8,9%. Необходимо отметить, что сумма долгосрочные кредитов и займов на 01.01.2010 г. составила 247 317 млн.руб. Краткосрочные кредиты в текущую деятельность составили 108 508 млн.руб. У предприятия отсутствует задолженность по непогашенным в срок кредитам и займам.

Исходя из вышеизложенного, финансовое состояние предприятия можно охарактеризовать как удовлетворительное.

Проанализируем источники формирования внеоборотных активов. Источником информации является форма № 1 «Бухгалтерский баланс». Данные сведем в табл. 2.3.

Таблица 2.3Анализ источников формирования внеоборотных активов

Внеоборотные активы

На начало года

На конец года

Изменение

Источники покрытия внеоборотных активов

На начало года

На конец года

Изме-нение

1 Вне-оборотные ак-тивы

1122704

1253768

131064

1. Долгосрочные обязательства (стр590)

198236

248251

50015

2. Капитал и резервы (стр490+стр640)

2064817

2434280

369463

2.1. Используемые на покрытие вне-оборотных акти-вов

992133

1109412

117279

3.Краткосрочные обязательства (стр690 – стр.640)

598120

382860

-215260

3.1. Краткосроч-ные обязательства, использованные на покрытие вне-оборотных акти-вов

0

0

0

4. Итого (стр1 + стр2.1+стр3.1)

1190369

1357663

167294

5 Собственный капитал, использу-емый на покрытие оборотных акти-вов (стр2 – 2.1)

1072684

1324868

252184

Долгосрочные кредиты привлекаются предприятием для приобретения основных средств, расширения и совершенствования производства.

Проанализируем источники формирования оборотных активов. Источником информации является форма № 1 «Бухгалтерский баланс». Сведем данные в табл.2.4.

Таблица 2.4Анализ источников формирования оборотных активов

Оборотные активы

На начало года

На конец года

Изме-нение

Источники покрытия оборотных активов

На начало года

На конец года

Изменение

1.Оборотные активы

1738469

1811623

73154

1.Капитал и резервы (стр490 + стр640)

2064817

2434280

369463

1.1. Использованный на покрытие внеобо-ротных активов (табл.2.3.)

992133

1109412

117279

1.2. Использованный на покрытие оборот-ных активов (табл.2.3.)

1072684

1324868

252184

2. Краткосрочные обязательства (стр690 - стр640)

598120

382860

-215260

2.1.Краткосрочные обязательства, исполь-зованные на покрытие внеоборотных активов (табл. 2.3)

Краткосрочные кредиты привлекаются на нужды текущей деятельности организации – для приобретения оборотных средств, выплаты заработной платы, оплаты энергоносителей.

Проанализируем финансовую устойчивость и платежеспособность организации.

Для этого сперва рассчитаем показатели ликвидности организации. Источником для этого будут данные формы №1 «Бухгалтерский баланс».

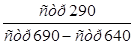

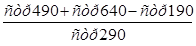

1) коэффициент текущей ликвидности характеризует общую обеспеченность организации оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств организации. Коэффициент текущей ликвидности (КлТЕК) рассчитывается по формуле:

КлТЕК = (2.1)

где стр290 – итог раздела II актива бухгалтерского баланса (строка 290);

стр690 – итог раздела V пассива бухгалтерского баланса (строка 690);

стр 640 – резервы предстоящих расходов.

КлТЕКнг = 1 738 469 / (598 124 – 4) = 2,907

КлТЕКкг = 1 811 623 / (382 860 – 0) = 4,732

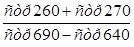

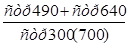

2) коэффициент абсолютной ликвидности (КлАБ) рассчитывается по алгоритму:

КлАБ = (2.2)

где стр260 – денежные средства;

стр270 – финансовые вложения;

Теоретически этот показатель считается достаточным, если его величина больше 0,2 – 0,25.

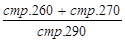

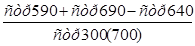

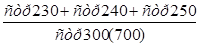

3) коэффициент срочной платежеспособности (коэффициент краткосрочной ликвидности) (КлСР) рассчитывается как отношение наиболее ликвидной части оборотных средств (денежных средств, дебиторской задолженности, краткосрочных финансовых вложений) к краткосрочным обязательствам:

КлСР = (2.3)

где стр216 – товары отгруженные;

стр217 – выполненные этапы по незавершенным работам;

стр230 – дебиторская задолженность (платежи по которым ожидаются более чем через 12 месяцев);

стр240 – дебиторская задолженность (платежи по которым ожидаются в течение 12 месяцев).

Оптимальное значение этого коэффициента 0,7 – 0,8.

Целесообразно определить также и долю денежных средств и легкореализуемых ценных бумаг в общей сумме оборотных активов. Чем выше это отношение, тем выше ликвидность оборотных активов.

Доля денежных средств и легкореализуемых ценных бумаг в общей сумме оборотных активов на начало периода:

(705183 + 57137) / 1738469 = 0,439

Доля денежных средств и легкореализуемых ценных бумаг в общей сумме оборотных активов на конец периода:

(378150 + 144594) / 1811623 = 0,289

Результаты сведем в табл. 2.5.

Таблица 2.5Анализ показателей ликвидности организации

Показатели

На начало периода

На конец периода

Изменение

1. Оборотные активы (стр.290)

1738469

1811623

73154

2. Денежные средства (стр.260)

705183

378150

-327033

3. Финансовые вложения (стр.270)

57137

144594

87457

4. Дебиторская задолженность (стр230+стр240)

268421

340425

72004

5. Резервы предстоящих расходов (стр. 640)

4

0

-4

6. Товары отгруженные (стр. 216)

0

0

0

7. Выполненные этапы по незавершенным работам (стр. 217)

10 Доля денежных средств, краткосрочных финансовых вложений в оборотных активах

0,439

0,289

-0,15

Норматив коэффициента текущей ликвидности составляет не менее 1,30. Это говорит о том, что текущие активы покрывают текущие пассивы. Чем больше величина этого покрытия, тем больше уверенность кредиторов, что долги будут погашены. На начало года значение показателя превышает на 1,607, а на конец года на 3,432.

Теоретически коэффициент абсолютной ликвидности считается достаточным, если его величина больше 0,2 – 0,25. Как на начало, так и на конец года значение этого показателя превышает норму. На начало года этот показатель равен 1,275, а на конец года 1,365. Чем выше его величина, тем больше гарантия погашения долгов.

На начало года коэффициент срочной платежеспособности составил 1,723, а на конец года – 2,255. При уровне 0,7 – 0,8 его величина считается достаточной.

Для оценки платежеспособности и устойчивости финансового состояния организации необходимо рассчитать следующие показатели:

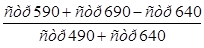

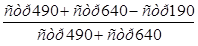

1) коэффициент обеспеченности собственными оборотными средствами характеризует наличие у организации собственных оборотных средств, необходимых для ее финансовой устойчивости. Коэффициент обеспеченности собственными оборотными средствами (КоСОС) рассчитывается следующей формуле:

КоСОС = (2.4)

где стр490 – итог раздела III пассива бухгалтерского баланса (строка 490);

стр190 – итог раздела I актива бухгалтерского баланса (строка 190);

стр290 – итог раздела II актива бухгалтерского баланса (строка 290).

2) коэффициент обеспеченности финансовых обязательств активами характеризует способность организации рассчитаться по своим финансовым обязательствам после реализации активов. Коэффициент обеспеченности финансовых обязательств активами (КоФОА) рассчитывается по следующей формуле:

КоФОА = (2.5)

где стр590 – итог раздела IV пассива бухгалтерского баланса (строка 590);

стр700 – валюта бухгалтерского баланса (строка 700).

Коэффициент обеспеченности финансовых обязательств активами

0,278

0,206

<= 0,85

Коэффициент обеспеченности финансовых обязательств активами характеризует способность организации рассчитаться по своим финансовым обязательствам после реализации активов. По предприятию на 01.01.2009 г. он составил 0,278 и на 01.01.2010 г. – 0,206. Норматив – не более 0,85.

Коэффициент обеспеченности собственными оборотными средствами увеличился по сравнению с началом года на 0,11. Норматив его не менее 0,20. по предприятию как на начало, так и на конец года значение этого показателя больше нормативного.

Определим показатели деловой активности. Источниками информации являются форма №1 «Бухгалтерский баланс» и форма №2 «Отчет о прибылях и убытках».

Результаты сведем в табл. 2.7.

Таблица 2.7Анализ показателей деловой активности

Показатели

За предыдущий период

За отчетный период

Изме-нение

1

2

3

4

1. Выручка от реализации продукции (за минусом налогов),млн. руб. (Ф№2)

3090532

3694203

603671

2.Расходы от видов деятельности, млн. руб. (стр.030+050+060 Ф№2)

2596952

3276144

679192

3. Среднегодовая стоимость активов, млн. руб. (стр.300)

2765137

2963282

198145

4. Среднегодовая стоимость оборотных активов, млн. руб.

1697125

1775046

77921

5.Среднегодовая стоимость готовой продукции и това-ров для реализации, млн. руб.

119657

127816

8159

6. Среднегодовая величина дебиторской задолженности, млн. руб.

311751

304423

-7328

7. Продолжительность оборота активов, дней

(стр.3 * 360/ стр.1)

322

289

-33

8. Продолжительность одного оборота оборотных средств, дней. (стр.4 *360 / стр.1)

198

173

-25

9. Продолжительность одного оборота остатков продукции, дней (стр.5*360/стр.2)

17

14

-3

10. Период расчета с дебиторами (стр6*360/стр.1)

36

30

-6

11. Рентабельность реализованной продукции, % (прибыль от реализации продукции / себестои-мость реализованной продукции) – форма № 2

19,26

12,93

-6,33

12. Рентабельность оборотных активов, % (прибыль от реализации продукции / среднегодо-вую стоимость оборотных активов)

Из таблицы видно, что продолжительность оборота активов на конец периода уменьшилась по сравнению с началом периода Так продолжительность оборота активов уменьшилась на 33 дня. Оборотных средств – на 25 дней, остатков продукции на 3 дня, а расчетов с дебиторами на 6 дней. Эго говорит об улучшении оборачиваемости оборотных активов, о рациональном использовании активов.

Рентабельность реализованной продукции снизилась на 6,33%, рентабельность оборотных активов снизилась на 5,53%. Это связано с уменьшением прибыль от реализации продукции на конец периода на 75 521 млн.руб.

Рассчитаем показатели финансовой устойчивости организации. Источники информации являются форма №1.

1) коэффициент собственности (автономии) (Кавт) характеризует долю собственного капитала в общей сумме средств, авансированных в ее деятельность, и отражает степень независимости организации от заемных средств.

Кавт = (2.6)

Кавтнг = 2064817 / 2861173 = 0,722

Кавткг = 2434280 / 3065391 = 0,794

2) коэффициент заемных средств (Кзс) характеризует долю долга в общей сумме капитала:

Кзс = (2.7)

Кзснг = (198236 + 598120) / 2861173 = 0,278

Кзскг = (248251 + 382860) / 3065391 = 0,206

3) коэффициент соотношения привлеченных и собственных средств (Кп/с) указывает, сколько заемных средств привлекло предприятие на один рубль вложенных в активы собственных средств. Рассчитывается по формуле:

Кп/с = (2.8)

Кп/снг = (198236 + 598120) / 2064817 = 0,386

Кп/скг = (248251 + 382860) / 2434280 = 0,259

4) коэффициент долгосрочного привлечения заемного капитала (Кд/з). Показывает долю привлечения долгосрочных кредитов и займов для финансирования активов наряду с собственными средствами.

Кд/з = (2.9)

Кд/знг = 198236 / (2064817 + 198236) = 0,088

Кд/зкг = 248251 / (2434280 + 248251) = 0,092

5) коэффициент маневренности собственного капитала (Км). Характеризует степень мобилизации использования собственного капитала предприятия.

Км = (2.10)

Кмнг = (2064817 – 1122704) / 2064817 = 0,456

Кмкг = (2434280 – 1253768) / 2434280 = 0,485

6) доля дебиторской задолженности в активе баланса (Кдеб) показывает удельный вес дебиторской задолженности в активе баланса:

1.1. изменения цен на реалиизованную продукцию (DПрц)

1.1. изменения цен на реалиизованную продукцию (DПрц)

1.2. объема реализованной продукции (D Проб)

1.2. объема реализованной продукции (D Проб)

(2.1)

(2.1) (2.2)

(2.2) (2.3)

(2.3)

(2.4)

(2.4) (2.5)

(2.5) (2.6)

(2.6) (2.7)

(2.7) (2.8)

(2.8) (2.9)

(2.9) (2.10)

(2.10) (2.11)

(2.11)