Налог — обязательный, индивидуально безвозмездный платёж, принудительно взимаемый органами государственной власти различных уровней с организаций и физических лиц в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Функции налогов:

1. Фискальная. Налоговая система является основным источником доходной части государственной казны.

2. Распределительная. Заключается в перераспределении денежных средств между разными категориями населения.

3. Регулирующая. Функция направлена на урегулирование политических и экономических вопросов государства.

4. Контрольная. Позволяет государству контролировать правильность, полноту и своевременность расчетов с бюджетом.

Виды налогов:

Прямые и косвенные налоги

Прямые – те налоги, которые взимаются с экономических агентов за доходы от факторов производства (на доходы физ. лиц, налог на прибыль и пр.)

Косвенные – налоги на товары и услуги, состоящие в самой цене на предметы потребления (налог на добавленную стоимость, акцизы и др.).

Аккордные и подоходные налоги

Аккордные – государство устанавливает вне зависимости от уровня дохода экономического агента.

Подходные – налоги, составляющие какой-то определённый процент от дохода.

Прогрессивные, регрессивные или пропорциональные налоги

Прогрессивные — налоги, у которых средняя налоговая ставка повышается с увеличением уровня дохода.

Регрессивные — налоги, чья средняя ставка налога снижается при увеличении уровня дохода.

Пропорциональные — налоги, ставка которых не зависит от величины облагаемого дохода.

Принципы налогообложения

Финансовые принципы:

· достаточность налогообложения;

· эластичность, или подвижность, налогообложения.

Экономике-хозяйственные принципы:

· надлежащий выбор объекта налогообложения, т.е. государство должно иметь возможность устанавливать объект налогообложения;

· разумность построения системы налогов.

Этические принципы:

· всеобщность налогообложения;

· равномерность налогообложения.

Принципы налогового администрирования:

· определенность налогообложения;

· удобство уплаты налогов;

· максимальное уменьшение издержек взимания.

Модель межвременного потребительского выбора И. Фишера

Уравнение Фишера (также называемое эффектом Фишера и гипотезой Фишера) — уравнение, описывающее связь между темпом инфляции, номинальной и реальной ставками процента:

В упрощенном виде формула будет выглядит так:

i = r + π

Где: i — номинальная процентная ставка; r — реальная процентная ставка; π — темп инфляции.

Экономический смысл

Уравнение в приближенной форме описывает явление, которое называется эффектом Фишера. Эффект состоит в том, что номинальная ставка процента может измениться по двум причинам:

· из-за изменений реальной ставки процента;

· из-за изменения темпа инфляции.

Уровень цен в экономике со временем меняется. Инвестор также размещает деньги под проценты на определенный срок. Поэтому он заинтересован в том, чтобы получить не только определенный доход, но и компенсировать падение покупательной способности денег в будущем.

Например, если инвестор положил на банковский счёт сумму денег, приносящую 10 % годовых ежегодно, то номинальная ставка составит 10 %. При уровне инфляции 6 % реальная ставка составит только 4 %.

В уравнении может использоваться как фактический темп инфляции π{\displaystyle \pi }, так и его ожидаемое значение πe{\displaystyle \pi ^{e}}. В первом случае, формула позволяет вычислить реальную ставку на основе полученной номинальной доходности и фактического роста цен. Во втором случае инвестор может определить для себя ожидаемую номинальную доходность, исходя из прогнозируемых значений.

Более точной будет является такая запись формулы уравнения Фишера:

2500% - это рост в 26 раз

если 5% - рост в 1,05 раз

50% - в 1,5 раз

100% - в 2 раза

Таблица 1.1

Динамика номинального и реального ВВП России в 2012-2017 гг.*

| Показатели

| 2012

| 2013

| 2014

| 2015

| 2016

| 2017

|

|

| Номинальный ВВП, млрд. руб.

| 68 163,9

| 73 133,9

| 79 199,7

| 83 387,2

| 86 148,6

| 92 037,2

|

|

| Темпы роста номинального ВВП, %

| -

| 107,2%

| 108,2%

| 105,2%

| 103,3%

| 106,8%

| ВВП текущ./ВВП прошл.

|

| Дефлятор ВВП (к предыдущему году)

| 109,1

| 105,4

| 107,5

| 108,0

| 103,5

| 105,2

|

|

| Реальный ВВП, млрд. руб.

| 62 486,4

| 63 602,0

| 64 071,8

| 62 445,4

| 62 337,6

| 87 480,1

|

|

| Темпы роста реального ВВП, %

| -

(107%)

| 101,7%

| 100,7%

| 97,4%

| 99,8%

| 140%

| tВВП= ВВПt/ВВПt1 *100%

|

2016:

62 337,6/62 445,4 и разделить на 100

Таблица. ВВП по добавленной стоимости

| стоимость производства

| начальная стоимость

| стоимость продажи

| ДС

|

| фермер

| 0

| 5 (продано по 5 лишних единиц)

| +5 (стоимость прироста -?)

|

| мельник

| 5

| 8 (начинает перемалываться (мука))

| +3

|

| пекарь

| 8

| 17

| +9

|

| булочник

| 17

| 25 (ВВП расходам и доходам)

| +8

|

| E= 25

|

Просуммируем все полученные ВВП (столбец «ДС») и получим 25 – сумма и E – одинаковы

E – сумма всех добавленных стоимостей

Добавленная стоимость – это выручка от продаж минус (-) стоимость от сырья и материалов, закупленных для процессов производства.

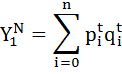

Номинальный ВВП

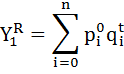

Реальный ВВП

Н – сверху не 0, а t. Р – не q0, а qt Н – сверху не 0, а t. Р – не q0, а qt

| n – чисто ТиУ, по которым ведется расчет

i=0 – число парт и др.

pi – цена чего-то

qi – кол-во чего-то

|

| стоимость производства

| начальная стоимость

| стоимость продажи

| ДС

|

| фермер

| 0

| 5 (продано по 5 лишних единиц)

| +5 (стоимость прироста -?)

|

| мельник

| 5

| 8 (начинает перемалываться (мука))

| +3

|

| пекарь

| 8

| 17

| +9

|

| булочник

| 17

| 25 (ВВП расходам и доходам)

| +8

|

| E= 25

|

Просуммируем все полученные ВВП (столбец «ДС») и получим 25 – сумма и E – одинаковы

E – сумма всех добавленных стоимостей

Добавленная стоимость – это выручка от продаж минус (-) стоимость от сырья и материалов, закупленных для процессов производства.

Таблица

Г.

Г.

|

|

|

|

|

| Гайки

| 3

| 70

| 4

| 65

|

| Галоши

| 4

| 40

| 5

| 45

|

| Галстуки

| 7

| 15

| 10

| 12

|

Решение:

Так как 2006 г. – базовый, номинальный и реальный ВВП 2006г. совпадают:

Где

– цена блага в базовом периоде (2006г.),

– количество блага в базовом периоде (2006г.).

Номинальный ВВП 2013г. – это ВВП, рассчитанный в ценах 2013 года.

Где

– цена блага в текущем периоде (2013г.),

– количество блага в текущем периоде (2013г.).

Реальный ВВП 2013 г. – это ВВП, измеренный в ценах 2006 г.

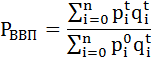

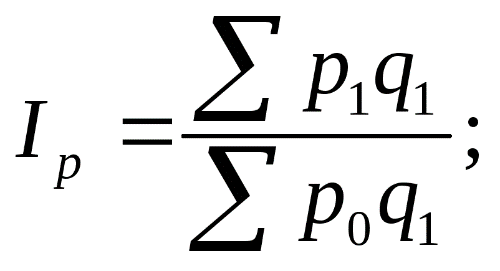

Дефлятор ВВП рассчитывается по формуле Пааше или индекса цен, где в качестве весов используется набор благ текущего периода (2013 г.):

Следовательно, уровень цен возрос на 31,8%, то есть в экономике произошла инфляция.

Индекс потребительских цен (ИПЦ) рассчитывается по формуле Ласпейреса или индекса цен с базисными весами ( – объёмом выпуска отдельных видов товаров и услуг за 2006 г.).

– объёмом выпуска отдельных видов товаров и услуг за 2006 г.).

Следовательно, стоимость жизни возросла на 32,6%.

1) ИПЦ Ласпейреса (Индекс цен (индекс потребительских цен)

ЦПЦ = IL =  1-я строчка – в любом индексе текущее делим на предыдущее; 2-я строчка – определенные группы товаров

1-я строчка – в любом индексе текущее делим на предыдущее; 2-я строчка – определенные группы товаров

чем больше население покупает какое-либо благо, то тем больше уровень цен в стране

(если хлеб увеличивается в 2 раза, то это очень отразится на общем уровне цен)

2) Дефлятор ВВП (Пааше) (Дефлятор ВВП Дефлятор валового внутреннего продукта (дефлятор ВВП)

Def = Ip =

3) Индекс Фишера

IL =60*2500/80*3500

In ->индекс n

в 2005 -> 1,5

ЦПЦ = IL = = 2500*60/3500*80=380.000/135.000=2,81

нижняя строка – EQ0i*p0i– это нулевого периода -> 2002 г. (135.000)

Def =

Def = Ip = = 430.000/155.000=2,78

Нижняя строка – это РВВП 2005

I – сколько значений –> 2 (т.к. яблоки и апельсины)

3) Фишера IF

IF =  =2,78

=2,78

(эта цифра говорит о том, что выросли на 178%, уже были единицей и выросли на 178%)

178% инфляции. цены выросли на 2

Задача

| C

| Личные потребительские расходы

| 230

|

| %

| Проценты

| 35

|

| A

| Амортизация

| 35

|

| Im

| Импорт

| 33

|

|

| Дивиденды

| 15

|

| Ex

| Экспорт

| 37

|

|

| Косвенные налоги

| 20

|

|

| Арендная плата

| 9

|

|

| Налог на прибыль

| 10

|

| I

| Инвестиции

| 50

|

|

| Перераспределенная прибыль фирм

| 10

|

| G

| Гос. закупки ТиУ

| 70

|

|

| Заработная плата

| 220

|

ВВП по доходам и расходам -?

ВВПрасх. = C + I + G + Nx

Nx -> Ex – Im

ВВПрасх. = 230 + 50 + 70 + (37-33) = 354

ВВП по доходам = 220 + 9 + 35 + (10+10+15)

прибыль

ВВП по доходам = з/п рента % налог на прибыль

амортизация дивиденды косвенные налоги

ВВП по доходам = 22+9+35+(10+10+15)+35+20=354

прибыль

ВВП по расходам и по доходам должны быть одинаковы

Задача

| C

| расходы на личное потребление

| 825

|

| I

| валовые частные внутренние инвестиции

| 224

|

| G

| гос. расходы

| 302

|

| Ex

| Экспорт

| 131

|

| Im

| Импорт

| 422

|

|

| Чистые поступления доходов факторов от остального мира

| 15

|

|

| Чистые частные внутренние инвестиции

| 198

|

|

| Косвенные налоги

| 107

|

ВВП, ВНП, ЧВП, НД

- y = C + I + G + Nx

Nx =Ex – Im

ВВП = 825+224+302+131-422=1060

- ВНП = ВВП + 15 = 1060+15=1075

15 – это наши факторы и минус то, что др. заработали с др. стран (+15-200), т. е. у нас уже даны, поэтому мы не вычитаем

ВВП + ЧНП

ВНП – А

- ЧНП = ВНП – А

A = 224 – 198 = 1049

- НД = ЧНП – косвенные налоги = 1049-107=942

Таблица 2.1

Структура ВВП по методу расходов в России в 2012=2017 гг. (в текущих ценах)

| Показатели

| 2012

| 2013

| 2014

| 2015

| 2016

| 2017

|

| Расходы на конечное потребление домашних хозяйств, млрд. руб. (C – потребление)

| 34 492,4

| 38 465,2

| 42 015,8

| 43 336,5

| 44 965,0

| 47 871,7

|

| Расходы на конечное потребление государственного управления, млрд. руб. (G – государство)

| 12 156,0

| 13 551,9

| 14 207,0

| 14 794,8

| 15 751,0

| 16 548,9

|

| Расходы на конечное потребление некоммерческих организаций, обслуживающий домашние хозяйства, млрд. руб. (G)

| 247,4

| 257,2

| 287,9

| 314,1

| 344,2

| 342,2

|

| Валовое накопление (I – инвестиции)

| 16 730,2

| 16 915,8

| 17 614,6

| 18 241,1

| 19 671,8

| 21 962,2

|

| Экспорт, млрд. руб. (Ex) (Nx – это Ex- Im)

| 18 324,8

| 18 863,4

| 21 425,9

| 23 854,1

| 22 139,3

| 23 966,1

|

| Импорт, млрд. руб. (Im)

| 13 786,9

| 14 919,6

| 16 351,5

| 17 153,4

| 17 683,2

| 19 041,1

|

| Совокупный спрос, млрд. руб. (ВВП)

| 68 163,9

| 73 133,9

| 79 199,7

| 83 387,2

| 85 188,1

| 91 680

|

| Доли потребительских расходов в совокупном спросе, %

| 34 492,4/68 163,9 * 100%

|

|

|

|

|

|

| Доля государственных расходов в совокупном спросе, %

|

|

|

|

|

|

|

| Доля инвестиционных расходов в совокупном спросе, %

|

|

|

|

|

|

|

| Доля чистого экспорта в совокупном спросе, %

|

|

|

|

|

|

|

ВВПрасх. = C + I + G + Nx

ВВПна базе параметров

34 492,4 + 12 156,0 G + 247,4 G + 18 324,8

2012:

1) C = 34 492,4

2) G = 12 156,0 + 247,4 = 12 403,4

3) I = 16 730,2

4) Nx= 18 324 – 13 786,9 = 4537,9 ----->y=68 163,9

Кейс 2.3 Сколько и как мы сберегаем?

mps = дельта S / дельта Yd (прирост дохода)

aps = S/Yd – объем сбережений/располагаемые доходы

Yd – чистые налоги (т.е. доход – чистые налоги) – знаменатель всегда больше!

Yd = Y-T

T = Tx-Tr

Y = C+I+G

Y = T+S+C

Yd:C, S

Y = T+S+C

Yd = Y=T = T+C

Yd – если это 100, то T+C – в сумме 100

Yd = 1000

Yd = 1200

S = 50

S = 60

mps = (60-50)/(1200-1000)=0,05

|

| Показатели

| 2013

| 2014

| 2015

| 2016

|

| 1

| Денежные доходы

| 44 650

| 47 920

| 53 525

| 54 117

|

| 2

| Покупка товаров и оплата услуг

| 32 847

| 36 106

| 38 003

| 39 530

|

| 3

| Темпы прироста денежных доходов, % к предыдущему году

| -

| 1) темп роста #1/#1прг*100%

2) темп прироста (#1-#1прг)/#1прг и *100%

| 1) 53525-47020

2) 0,116*100

3)11,7%

|

|

| 4

| Темпы прироста потребительских расходов, % к предыдущему году

| -

|

|

|

|

| 5

| Средняя склонность к потреблению (aps)

| #2/#1

| #2/#1

| 38003/53525

| #2/#1

|

| 6

| Предельная склонность к потреблению (mps)

| -

| (#2-#2(пр.год))/ (#1 - #1пр.г.)

| 38003-36106 / 53525-47920 = 1897/5606 = 0,34

|

|

| 7

| Коэффициент мультипликатора расходов

| -

| 1/(1-mps(#6)

| 1) 1-0,34=0,66

2)1/0,66=1,51

|

|

3.1 Уровень занятости и безработицы. Как изменилась безработица

| Показатели

| 2012

| 2013

| 2014

|

| 1. Численность раб. силы

| 75 676

| 75 529

| 75 428

|

| 2. Численность занятых

| 71 545

| 71 391

| 71 539

|

| 3. Численность безработных

| #1-#2 (4131)

| 4 138

|

|

| 4. Уровень безработицы, %

| #3/#1 и *100%

| 4138/75529=0,054

0,054*100=5,4%

|

|

| 5. Прирост (+) или снижение (-) кол-ва безработных, % к предыдущему году

| -

| 4138-4131/4131и *100% = 0,17%

|

|

| 6. Уровень зарегестрированной безработицы, %

| 1,5

| 1,3

| 1,2

|

3.2 Насколько велика безработица в Китае

Численность безработных, в том числе: = экономически активное население –численность занятых = 2150

городское население = экономически активное население (78679) – занятые городские (35914) – занятые сельчане (40506) = 2159

Уровень безработицы = численность безработных (2150) / численность рабочих (78579)и *100% = 2,7%