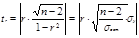

Для линейной связи обычно используют t-критерий (критерий Стьюдента). Определяют t расчетные для параметров уравнения и силы связи факторов a0, a1 и r. Сравнивают полученные значения с t табличными. Если расчетные t больше t табличных, то ноль-гипотеза о недостоверности уравнения отвергается. По формулам:

-- число степеней свободы.

-- число степеней свободы.

t табличное находим по значению  преимущественно при вероятности p=0.90; p=0.95; p=0.99.

преимущественно при вероятности p=0.90; p=0.95; p=0.99.

22 Показатели тесноты связи факторов при множественном корреляционно-регрессионном анализе.

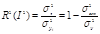

Оценка тесноты связи Y со всеми Xi произв-ся с пом-ю сов-го коэффициента детерминации:  где

где  факторная дисперсия;

факторная дисперсия;  общая дисперсия;

общая дисперсия;  остат-я дисперсия и сов-го коэффициента корреляции:

остат-я дисперсия и сов-го коэффициента корреляции:

Сов-й коэф-т детерминации R2 может быть выражен в %. Он пок-ет, какая часть вариации результативного пок-ля объясняется вариацией факторов, вкл-х в модель.Сов-й коэффициент корреляции всегда 0<R<1. Он отражает только тесноту связи и не может отражать направление связи. Чем ближе R к 1, тем влияние факторов на результат сильнее, чем ближе к 0 – тем влияние слабее.

След. группа пок-лей, отражающих связи факторов, вкл-х в модель – это коэф-ты эластичности и  – коэф-ты. Коэф-т эластичности пок-ет, на сколько % в среднем изменится результат (У) при изменении фактора Хi в среднем на 1 % при условии неизменности остальных факторов, входящих в модель.

– коэф-ты. Коэф-т эластичности пок-ет, на сколько % в среднем изменится результат (У) при изменении фактора Хi в среднем на 1 % при условии неизменности остальных факторов, входящих в модель.

– коэф-т пок-ет, на сколько среднеквадратических отклонений изменяется результат (У) при изменении фактора Хi на одно свое среднеквадратическое отклонение, при неизменности остальных факторов входящих в уравнение.Для парной линейной регрессии выполняется равенство

– коэф-т пок-ет, на сколько среднеквадратических отклонений изменяется результат (У) при изменении фактора Хi на одно свое среднеквадратическое отклонение, при неизменности остальных факторов входящих в уравнение.Для парной линейной регрессии выполняется равенство  . Поэтому в парном корреляционно-регрессионном анализе — коэффициент не рассматривался.

. Поэтому в парном корреляционно-регрессионном анализе — коэффициент не рассматривался.

23 Понятие о динамических рядах. Виды рядов динамики.

Согласно основному диалектическому методу анализа в статистике показатели рассматриваются в динамике, т.е. во времени. Ряды статистических величин, характеризующие изменение явлений во времени, называются динамическими или хронологическими, или временными рядами.

Ряды динамики состоят из двух элементов: У – уровень ряда и t – время, к которому эти уровни относятся. Ряд динамики может быть нанесен на декартову систему координат, где время отражается по оси абсцисс, а значения анализируемого показателя – по оси ординат. Точки ряда динамики соединяют ломаной линией. Условия правильного построения рядов:

1. Сопоставимость рядов по территории.

2. Сопоставимость по единицам измерения или единицам счета.

3. Сопоставимость по продолжительности анализируемых периодов, к которым относятся уровни ряда.

24 Показатели ряда динамики.

При изучении динамики явлений статистика решает ряд задач:

1.Оценка ск-ти изменений явления во времени и выявление особ-тей ряда.

2.Опред-е основной тенденции или тенденций на опред-х интервалах времени.

3.Выявление факторов, обуславливающие изменение тенденции.

4.Расчет прогнозов развития явления (показателей) на перспективу.

Первая задача решается путем расчета следующих показателей ряда динамики: Абсолютный прирост показывает, на сколько больше или меньше значение уровня ряда с тем значением, с которым проводится сравнение (соседним или выбранным за базу сравнения).  или

или  Коэффициент роста (темп роста) показывает, во сколько раз больше или меньше значение уровня ряда с тем значением, с которым проводится сравнение (соседним или выбранным за базу сравнения).

Коэффициент роста (темп роста) показывает, во сколько раз больше или меньше значение уровня ряда с тем значением, с которым проводится сравнение (соседним или выбранным за базу сравнения).  или

или  Темп прироста характеризует относительную скорость изменения уровня ряда в единицу времени. Темп прироста показывает, на какую долю (или процент) уровень ряда рассматриваемого периода больше или меньше базового (выбранного для сравнения).

Темп прироста характеризует относительную скорость изменения уровня ряда в единицу времени. Темп прироста показывает, на какую долю (или процент) уровень ряда рассматриваемого периода больше или меньше базового (выбранного для сравнения).  или Тц,б=Кц,б–1 или Тц,б=Кц,б%–100%; Абсолютное значение 1% прироста показывает натуральную величину показателя, приходящегося на 1% изменения относительно базисного (взятого за основу сравнения) значения.

или Тц,б=Кц,б–1 или Тц,б=Кц,б%–100%; Абсолютное значение 1% прироста показывает натуральную величину показателя, приходящегося на 1% изменения относительно базисного (взятого за основу сравнения) значения.  Первые 3 показателя вычисляются двумя способами: цепным и базисным, последний – преимущественно цепным. При цепном способе расчета сравниваются два соседних уровня ряда. При базисном способе все показатели ряда сопоставляют с одним определенным уровнем, взятым за базу сравнения. Чаще всего за базисный уровень принимается начальный уровень ряда.

Первые 3 показателя вычисляются двумя способами: цепным и базисным, последний – преимущественно цепным. При цепном способе расчета сравниваются два соседних уровня ряда. При базисном способе все показатели ряда сопоставляют с одним определенным уровнем, взятым за базу сравнения. Чаще всего за базисный уровень принимается начальный уровень ряда.

25 Приемы выравнивания рядов динамики.

Под тенденцией понимается общее направление к росту, снижению или стабилизации уровня явления с течением времени. Тенденция по периодам может не совпадать с общей тенденцией. Методы выравнивания ряда для определения его тенденции:

1) способу укрупнения интервалов;

2)сглаживанию ряда с помощью скользящей средней;

3)произв-т анал-кое выравнивание и пол-ют ур-е тренда.

Первый способ закл-ся в переходе от меньших временных интервалов к большим и расчете усредненных уровней ряда за укрупненный интервал. Временной пром-к для укрупнения интервала производят с учетом общей длины анализируемого ряда и величины исходных интервалов. Второй способ закл-ся в последовательном расчете средних уровней за выбранный лаг времени, передвигая этот лаг на 1 интервал по времени t. Величину лага L выбирают произвольно в зависимости от длины анализируемого ряда: L = 2, 3, 4, …, n

26 Тренд. Прогнозы по тренду.

Под трендом понимают уравнение линии во времени, вдоль которой расположена ломаная ряда динамики.

Этапы построения тренда:

1.Выявляют этапы развития явления (спады, подъемы, однородные участки и т.д.).

2.Анализируют показатели ряда динамики на этих этапах и выбирают вид уравнения (вид тренда).

3.Вычисляют параметры тренда, используя метод наименьших квадратов.

4.Оценивают адекватность уравнения, развитию анализируемого показателя, оценивая колеблемость фактических уровней ряда вокруг теоретических, т.е. вычисленных по тренду.

Прогноз по тренду. Используя уравнение можно построить точечный прогноз на последующие периоды времени, подставляя в уравнение тренда номера t, следующие за последним фактическим номером, используемым при построении тренда.

27 Сезонные колебания в рядах динамики

Если ряд динамики насчитывает достаточное количество уровней,, то можно обнаружить колебания, которые повторяются, т.е. наличие регулярных спадов и подъёмов, наз-ся циклическими. Внутри годичные колебания, имеющие регулярный характер, т.е. повторяющиеся из года в год, называются сезонными. Чаще всего степень сезонных колебаний определяют по величине индекса сезонности.  Оценка индекса сезонности осущ-ся по среднелинейному или среднеквадратическому отклонению для каждого года. Среднее линейное отклонение:

Оценка индекса сезонности осущ-ся по среднелинейному или среднеквадратическому отклонению для каждого года. Среднее линейное отклонение:

=

=  Среднеквадратическое отклонение:

Среднеквадратическое отклонение:

=

=  где n – число сезонов.

где n – число сезонов.

Чем меньше значения этих показателей, тем меньше сезонная колеблемость и выше стабильность показателя.

Модели рядов с учетом тенденции и сезонности:

1)  Ряд динамики в виде произведения уравнения тренда на средние индексы сезонных колебаний

Ряд динамики в виде произведения уравнения тренда на средние индексы сезонных колебаний

2) Уравнение в виде «гармоник ряда Фурье»:  где k определяет номер гармоник с точностью до четырёх знаков.

где k определяет номер гармоник с точностью до четырёх знаков.

Под гармоникой понимают полную волну синусоиды (гармонику Фурье), где  ;

;  ;

;

28 Корреляция рядов динамики. Регрессия рядов динамики.

Перед статистическим исследование “связанных” друг с другом рядов стоит проблема:

1)оценить тесноту связи между значениями уровней различных рядов;

2) построить уравнение регрессии, связывающее результативный показатель, факторный показатель и временной параметр t.

Поскольку тех. процесс произ-ва и реализации продукции растянут во времени, то может оказаться, что каждый последующий уровень ряда зависит с определённой величиной лага l от предыдущих значений уровней ряда. Это явл-е наз. автокорреляцией. Yхt = a0 + a1 х + а2t - Это уравнение связывает только два ряда и время t.

29 Понятия интерполяции и экстраполяции в рядах динамики.

Интерполяция – это способ определения промежуточных значений динамического ряда:

а) на основе известных соседних значений (как среднее арифметическое);

б) на основе взаимосвязей с другими рядами, количественные выражения которых известны;

в) на основе средних значений показателей ряда динамики.

При проведении интерполяции предполагается, что выявленная тенденция и ее характеристики не претерпели существенных изменений в тот период времени, уровни которого отсутствуют.

Экстраполяция – это метод определения количественных характеристик для совокупностей, не подвергающихся изучению непосредственно, а на основе изучения предыдущего их развития или развития аналогичных совокупностей. Оба эти метода возможны только в условиях стабильного развития технолого-экономических показателей.

30 История индексного метода. Общее понятие об индексах.

Первый индекс был предложен в 1738 г. французским экономистом Шарлем Дюто для оценки динамики цены товара. Он сравнивал динамику цены как сумму цен текущего периода с суммой цен предыдущего периода (базисного):

где р0 и р1 – цены товара в базисный и отчетный периоды. Э кономические индексы — это относительные величины, которые характеризуют изменения экономических явлений во времени, в пространстве или по сравнению с любым эталоном (плановым, нормативным или лучшим по совокупности). С татистический индекс — это сложный относительный показатель, характеризующий среднее изменение непосредственно несоизмеримых или соизмеримых показателей.Товар (продукция) является соизмеримой (сопоставимой), если она может подвергаться непосредственному суммированию в натуральных единицах измерения. Например, гектары, штуки, килограммы, литры и т. д. Если продукция в своём натуральном выражении непосредственно не суммируется, то она несоизмерима (несопоставима). Задачи индексного анализа: 1. Определить динамику изменения технолого-экономических показателей производства и реализации продукции; 2. Выявить влияние на результат факторов, определяющих изменение результата. Решить обе эти задачи позволяют синтетическая и аналитическая концепции индексов. Система обозначений в индексном анализе. В отечественной экономической литературе в индексном анализе принята следующая система обозначений, которой рекомендуется придерживаться: i — индивидуальные (частные) индексы; I — общие индексы; q (Q) — количество (объём) продукции; t (T) — затраты рабочего времени (затраты труда); z — себестоимость единицы продукции; p — цена реализации единицы продукции; m — материалоёмкость единицы продукции; 0 — подстрочный символ, указывающий на базисный показатель или период, то есть тот, с которым сравнивают; 1 — подстрочный символ, указывающий на то, что показатель подлежит сравнению.

31 Классификация индексов.

Классификация индексов

I. По содержанию:

1.1. объёмные;

1.2. качественные;

II. По форме образования:

2.1. агрегатные;

2.2. средние;

2.3 средних величин (индексы структуры)

III. По базе сравнения:

3.1. базисные;

3.2. цепные;

IV. По виду весов (по составу):

4.1. постоянного состава;

4.2. переменного состава.

Например, в соответствии с этой классификацией:

— этот индекс объёмный, агрегатный, базисный, постоянного состава. Он отражает изменение затрат в зависимости от изменения объемов производства различных видов продукции при постоянных затратах на единицу произведенной продукции.

— этот индекс объёмный, агрегатный, базисный, постоянного состава. Он отражает изменение затрат в зависимости от изменения объемов производства различных видов продукции при постоянных затратах на единицу произведенной продукции.