Папиллярные узоры пальцев рук - маркер спортивных способностей: дерматоглифические признаки формируются на 3-5 месяце беременности, не изменяются в течение жизни...

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Папиллярные узоры пальцев рук - маркер спортивных способностей: дерматоглифические признаки формируются на 3-5 месяце беременности, не изменяются в течение жизни...

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Топ:

Оценка эффективности инструментов коммуникационной политики: Внешние коммуникации - обмен информацией между организацией и её внешней средой...

Оснащения врачебно-сестринской бригады.

Характеристика АТП и сварочно-жестяницкого участка: Транспорт в настоящее время является одной из важнейших отраслей народного хозяйства...

Интересное:

Уполаживание и террасирование склонов: Если глубина оврага более 5 м необходимо устройство берм. Варианты использования оврагов для градостроительных целей...

Аура как энергетическое поле: многослойную ауру человека можно представить себе подобным...

Лечение прогрессирующих форм рака: Одним из наиболее важных достижений экспериментальной химиотерапии опухолей, начатой в 60-х и реализованной в 70-х годах, является...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

ЗАЯВЛЕНИЕ

о предоставлении документов по кредитному договору

По утверждению банка была подписана Анкета-Заявлление на выпуск Дебетовой карты № 521324** **** 9158. Согласно которого, банк обязался выпустить дебетовую карту.

Но что такое кредитная карта? В законодательстве (закон о банках и банковской деятельности) отсутствует понятие кредитная карта. Ведь я не получал наличных денег, а карта предложена с заранее размещенной на ней суммой. То есть кредитная карта или любая другая карта только электронное средство платежа. Изучив нормы законодательства так называемой Российской Федерации, я выявил следующее. Согласно, пункта 1.5. нормативного акта Банка России Положения N 266-П от 24.12.2004 «Об эмиссии платежных карт и об операциях, совершаемых с их использованием"

«1.5. Кредитная организация вправе осуществлять эмиссию банковских карт следующих видов: расчетных (дебетовых) карт, кредитных карт и предоплаченных карт, держателями которых являются физические лица,в том числе уполномоченные юридическими лицами, индивидуальными предпринимателями (далее - держатели).

Расчетная (дебетовая) карта как электронное средство платежа используется для совершения операций ее держателем в пределах расходного лимита - суммы денежных средств клиента, находящихся на его банковском счете, и (или) кредита, предоставляемого кредитной организацией - эмитентом клиенту при недостаточности или отсутствии на банковском счете денежных средств (овердрафт).

Кредитная карта как электронное средство платежа используется для совершения ее держателем операций за счет денежных средств, предоставленных кредитной организацией - эмитентом клиенту в пределах расходного лимита в соответствии с условиями кредитного договора.

|

|

Предоплаченная карта как электронное средство платежа используется для осуществления перевода электронных денежных средств, возврата остатка электронных денежных средств в пределах суммы предварительно предоставленных держателем денежных средств кредитной организации - эмитенту в соответствии с требованиями Федерального закона N 161-ФЗ».

А также, согласно, пункта 26 статьи 3 Федерального закона N 161-ФЗ от 27.06.2011 "О национальной платежной системе".

«Предоплаченная карта - платежная карта, предоставляемая клиенту оператором электронных денежных средств, используемая для перевода электронных денежных средств, а также для осуществления иныхопераций, предусмотренных статьей 7 настоящего Федерального закона».

Таким образом, Эмитент платежных карт - кредитная организация, иностранный банк, иностранная организация вправе осуществлять эмиссию банковских карт только 3 (трех) видов (расчетных (дебетовых) карт, кредитных карт и предоплаченных карт).

Других видов платежных банковских карт не существует.

Самое важное - любая из 3 (трех) видов карт, расчетная (дебетовая) карта, кредитная карта или предоплаченная карта это электронное средство платежа. Ещё раз это электронное средство платежа.

Договор займа считается заключенным с момента передачи денег или других вещей.

Однако, истцом в нарушение положений ст. 56 ГПК РФ не предоставлено доказательств того, что на имя ответчика Клим А.Б. был открыт счет, на который были перечислены денежные средства, и которые были бы получены Клим А.Б..

Стороной истца не представлено суду доказательств заключения заявленного договора.

Представленное суду заявление Я. на получение кредитной банковской карты ЗАО «ЮниКредит Банк» (л.д.6) не содержит существенных условий кредитного договора, таких как: сумма кредита (кредитный лимит), процентная ставка за пользование кредитом, срок пользования кредитом. Как следует из содержания данного заявления, указанные существенные условия договора должны быть изложены в Соглашении о Кредитном лимите.

|

|

Такого Соглашения ЗАО «ЮниКредит Банк» в нарушение положений ст. 56 ГПК РФ суду не представлено.

Кроме того, в заявлении Я. указано, что в рамках данного кредита на ее имя должна быть оформлена кредитная банковская карта (л.д.6).

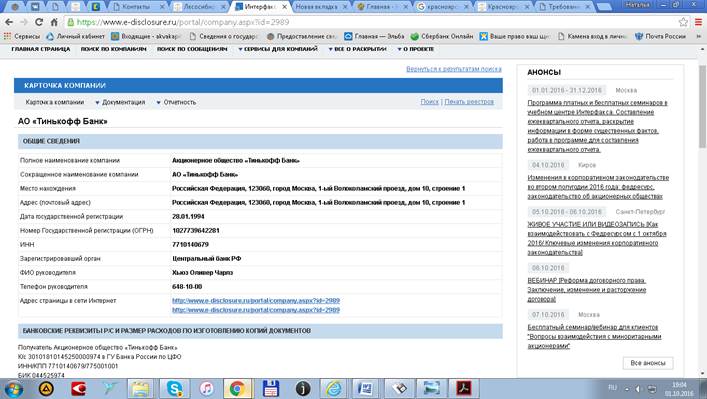

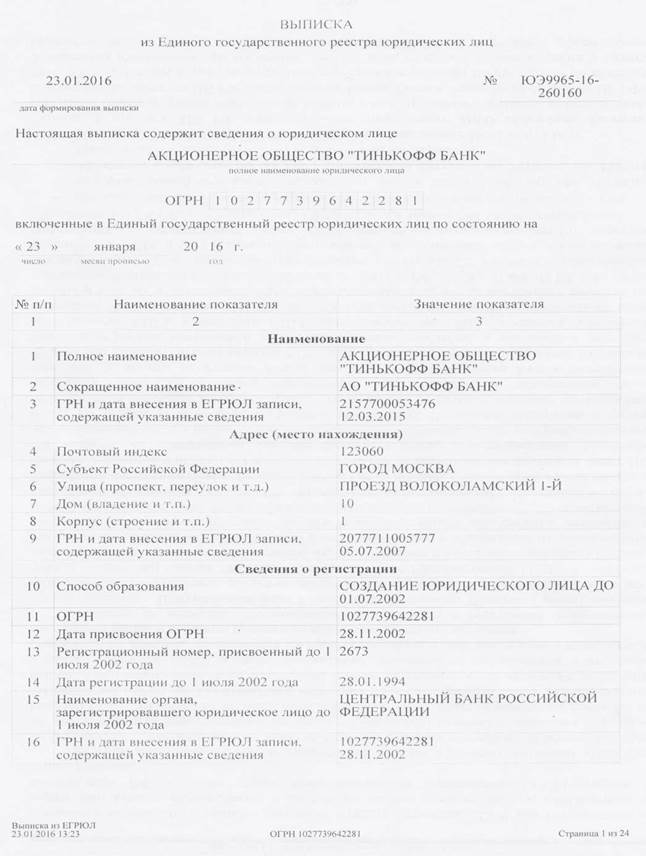

В «Российской Федерации» процедура государственной регистрации юридических лиц и индивидуальных предпринимателей осуществляется органами ФНС России в соответствии с ФЗ-№129 «О государственной регистрации юридических лиц и индивидуальных предпринимателей» от 08.08.2001 года.

Но дело даже не столько в том, что в РСФСР (СССР) государственная регистрация предприятий и учреждений осуществляется Советами народных депутатов по месту учреждения предприятия в соответствии с Законом РСФСР №445-1 «О предприятиях и предпринимательской деятельности» от 25.12.1990, а в Российской Федерации государственная регистрация юридических лиц возложена на органы ФНС России в соответствии с ФЗ-№129 «О государственной регистрации юридических лиц и индивидуальных предпринимателей» от 08.08.2001 года, сколько в том, что ни Центральный Банк РСФСР (действующий на основании Закона РСФСР №394-1 «О Центральном Банке РСФСР» от 02.12.1990 года), ни Центральный Банк РФ (действующий на основании ФЗ-№86 «О Центральном Банке Российской Федерации «Банке России» от 10.07.2002 года) никогда не осуществляли и не осуществляют государственную регистрацию юридических лиц, а потому вся «государственная регистрация АО «Тинькофф Банк» есть не что иное (как минимум) как фальсификация ЕГРЮЛ и не только о фальсификации ЕГРЮЛ («Фальсификация единого государственного реестра юридических лиц реестра владельцев ценных бумаг или системы депозитарного учета» ст. 170.1 УК РФ), рейдерском характере захвата (не обладающих в РФ правоспособностью – ст. 49, 51 ГК РФ) с целью неосновательного обогащения (ст. 1102 ГК РФ) и дальнейшей легализации доходов, полученных незаконным (преступным) путём («Легализация (отмывание) денежных средств или иного имущества, приобретенных другими лицами преступным путем» ст. 174 УК РФ).

Центральный Банк РФ, в соответствии с ФЗ-№86 «О Центральном Банке РФ» от 10.07.2002 (ред. от 03.07.2016), может лишь принять решение о регистрации юридического лица в качестве (статусе) кредитной организации и выдать свидетельство о регистрации в качестве кредитной организации (не путать с государственной регистрацией юридического лица и внесением записи в ЕГРЮЛ). Учитывая тот факт, что «Центральный Банк Российской Федерации» (ОГРН 1 03 77 00 013020), который был поставлен на налоговый учет 08.05.2003 года (п. 22 выписки из ЕГРЮЛ), год присвоения ОГРН – 2003 год (2, 3 цифры ОГРН); п. 12 выписки - дата регистрации 02.12.1990 года (прошу обратить внимание на то, что 02.12.1990г. дата принятия Закона РСФСР №394-1 «О Центральном Банке РСФСР») не мог был быть зарегистрирован ранее даты принятия Закона РФ №86 «О Центральном Банке РФ» от 10.07.2002 года, а потому внесение записи в ЕГРЮЛ без прохождения процедуры государственной регистрации юридического лица есть не что иное как фальсификация ЕГРЮЛ.

|

|

Юридическое лицо считается созданным, а данные о юридическом лице считаются включенными в единый государственный реестр юридических лиц со дня внесения соответствующей записи в этот реестр. (Таким образом ЦБ РФ зарегистрирован в 2003г. И никак не мог в 1994г. зарегистрировать АО «Тинькофф Банк», тем более что регистрация юр.лиц осуществляется налоговыми органами).

Теоретически, после прохождения процедуры государственной регистрации, предусмотренной ФЗ-№129 «О государственной регистрации юридических лиц и индивидуальных предпринимателей» от 08.08.2001 года, Банк России (Центральный Банк Российской Федерации, созданный в соответствии с ФЗ-№86 «О Центральном Банке Российской Федерации «Банке России» от 10.07.2002 года) может принять решение о присвоении юридическому лицу (в данном случае АО «Тинькофф Банк») статуса кредитного учреждения (организации), но это может произойти лишь после процедуры государственной регистрации (либо в процессе государственной регистрации), чего АО «Тинькофф Банк» до настоящего момента времени не осуществил (процедуру государственной регистрации).

Из всего сказанного следует вывод о том, что не пройдя процедуру государственной регистрации в Российской Федерации, в соответствии с ФЗ-№129 «О государственной регистрации юридических лиц и индивидуальных предпринимателей» от 08.08.2001 года у АО «Тинькофф Банк» (1027739642281, ИНН 7710140679 ), не возникла и не могла возникнуть правоспособность (ст. 49 ГК РФ, ст. 51 ГК РФ), в связи с чем вся деятельность (включая профессиональную) АО «Тинькофф Банк» и его сотрудников в «Российской Федерации», является не чем иным как незаконное предпринимательство (ст. 171 УК РФ), незаконная банковская деятельность (ст. 172 УК РФ), организация преступного сообщества (ст. 210 УК РФ), бандитизм (ст. 209 УК РФ), легализация (отмывание) денежных средств или иного имущества, приобретенных другими лицами преступным путем (ст. 174 УК РФ), не говоря уже об уголовной ответственности в РСФСР и СССР, за нарушение действующего законодательства РСФСР и Союза ССР, в соответствии с Конституцией (Основным Законом) РСФСР, Уголовным Кодексом РСФСР (1960г.), а также в соответствии Конституцией (Основным Законом) СССР.

|

|

Обращения, отсутствие ответа в течение установленных нормативов документооборота, либо ответ не по существу, буду расценивать как Ваше согласие на сотрудничество в вышеуказанном формате и поддержку моих дальнейших правомочных действий на моё усмотрение.

«___» __________ 2019г. ________________/Мосейчук Евгений Сергеевич/

ЗАЯВЛЕНИЕ

о предоставлении документов по кредитному договору

По утверждению банка была подписана Анкета-Заявлление на выпуск Дебетовой карты № 521324** **** 9158. Согласно которого, банк обязался выпустить дебетовую карту.

Но что такое кредитная карта? В законодательстве (закон о банках и банковской деятельности) отсутствует понятие кредитная карта. Ведь я не получал наличных денег, а карта предложена с заранее размещенной на ней суммой. То есть кредитная карта или любая другая карта только электронное средство платежа. Изучив нормы законодательства так называемой Российской Федерации, я выявил следующее. Согласно, пункта 1.5. нормативного акта Банка России Положения N 266-П от 24.12.2004 «Об эмиссии платежных карт и об операциях, совершаемых с их использованием"

«1.5. Кредитная организация вправе осуществлять эмиссию банковских карт следующих видов: расчетных (дебетовых) карт, кредитных карт и предоплаченных карт, держателями которых являются физические лица,в том числе уполномоченные юридическими лицами, индивидуальными предпринимателями (далее - держатели).

Расчетная (дебетовая) карта как электронное средство платежа используется для совершения операций ее держателем в пределах расходного лимита - суммы денежных средств клиента, находящихся на его банковском счете, и (или) кредита, предоставляемого кредитной организацией - эмитентом клиенту при недостаточности или отсутствии на банковском счете денежных средств (овердрафт).

|

|

Кредитная карта как электронное средство платежа используется для совершения ее держателем операций за счет денежных средств, предоставленных кредитной организацией - эмитентом клиенту в пределах расходного лимита в соответствии с условиями кредитного договора.

Предоплаченная карта как электронное средство платежа используется для осуществления перевода электронных денежных средств, возврата остатка электронных денежных средств в пределах суммы предварительно предоставленных держателем денежных средств кредитной организации - эмитенту в соответствии с требованиями Федерального закона N 161-ФЗ».

А также, согласно, пункта 26 статьи 3 Федерального закона N 161-ФЗ от 27.06.2011 "О национальной платежной системе".

«Предоплаченная карта - платежная карта, предоставляемая клиенту оператором электронных денежных средств, используемая для перевода электронных денежных средств, а также для осуществления иныхопераций, предусмотренных статьей 7 настоящего Федерального закона».

Таким образом, Эмитент платежных карт - кредитная организация, иностранный банк, иностранная организация вправе осуществлять эмиссию банковских карт только 3 (трех) видов (расчетных (дебетовых) карт, кредитных карт и предоплаченных карт).

Других видов платежных банковских карт не существует.

Самое важное - любая из 3 (трех) видов карт, расчетная (дебетовая) карта, кредитная карта или предоплаченная карта это электронное средство платежа. Ещё раз это электронное средство платежа.

|

|

|

Архитектура электронного правительства: Единая архитектура – это методологический подход при создании системы управления государства, который строится...

Эмиссия газов от очистных сооружений канализации: В последние годы внимание мирового сообщества сосредоточено на экологических проблемах...

Папиллярные узоры пальцев рук - маркер спортивных способностей: дерматоглифические признаки формируются на 3-5 месяце беременности, не изменяются в течение жизни...

Типы оградительных сооружений в морском порту: По расположению оградительных сооружений в плане различают волноломы, обе оконечности...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!