Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

Типы оградительных сооружений в морском порту: По расположению оградительных сооружений в плане различают волноломы, обе оконечности...

Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

Типы оградительных сооружений в морском порту: По расположению оградительных сооружений в плане различают волноломы, обе оконечности...

Топ:

Оснащения врачебно-сестринской бригады.

Комплексной системы оценки состояния охраны труда на производственном объекте (КСОТ-П): Цели и задачи Комплексной системы оценки состояния охраны труда и определению факторов рисков по охране труда...

Отражение на счетах бухгалтерского учета процесса приобретения: Процесс заготовления представляет систему экономических событий, включающих приобретение организацией у поставщиков сырья...

Интересное:

Финансовый рынок и его значение в управлении денежными потоками на современном этапе: любому предприятию для расширения производства и увеличения прибыли нужны...

Наиболее распространенные виды рака: Раковая опухоль — это самостоятельное новообразование, которое может возникнуть и от повышенного давления...

Национальное богатство страны и его составляющие: для оценки элементов национального богатства используются...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

Теоретические основы организации учета затрат на оплату труда и социальное обеспечение

Бухгалтерский учет затрат на оплату труда и социальное обеспечение

Пути увеличения эффективности учета труда и социальных выплат

Типичные ошибки в учете расчетов с персоналом по оплате труда и предложения по их устранению

В ходе проверки расчетов с персоналом по оплате труда и прочим операциям, выделяют следующие ошибки:

в организации не ведется аналитический учет расчетов с персоналом по оплате труда и прочим операциям, неправильно используется План счетов бухгалтерского учета;

отсутствуют документы, подтверждающие начисление и удержание заработной платы;

допущены ошибки при начислении выплат по среднему заработку (отпускных, по временной нетрудоспособности и др.);

ненадлежаще ведется учет (неправильная корреспонденция счетов, расхождения между данными аналитического и синтетического учета и т.п.).

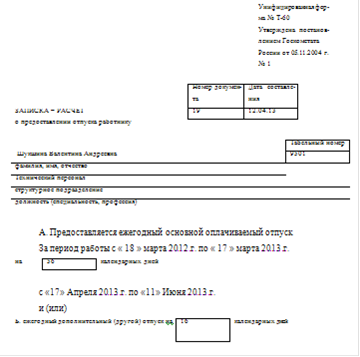

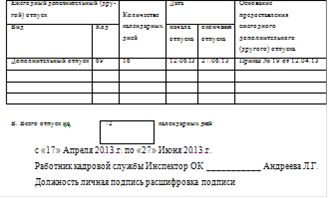

По итогам исследования учета на предприятии было выявлено, что при распределении очередных отпусков организацией не составляется график отпусков. Можно предложить следующий вариант совершенствования бухгалтерского учета - ввести в качестве учетного регистра график отпусков.

Для ввода в действующую на предприятии систему отпусков, графика отпусков, необходимо:

. По спискам сотрудников всех подразделений выяснить желания каждого из них по поводу периода очередного отпуска;

. На основе полученных данных, по согласованию с начальниками подразделений, директором утвердить полученный график отпусков;

. График отпусков может быть составлен как сотрудником отдела кадров, так и уполномоченным на это другим сотрудником Объединения по установленной в соответствии с законодательством РФ форме.

|

|

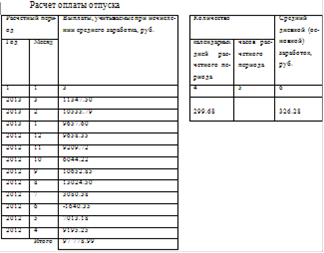

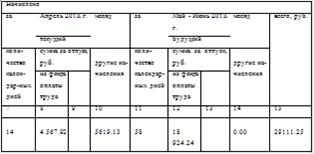

Процесс компьютеризации учета рабочего времени, расчета заработной платы, пособий по временной нетрудоспособности и отпусков значительно облегчает работу бухгалтера в ООО "УМПО". Такая работа высвобождает время у бухгалтера, занимающегося заработной платой, а значит, повышает его производительность, а так же обеспечивает руководство организации более оперативной, точной и красиво оформленной информацией. С помощью специализированных программ осуществляется:

ведение справочников сотрудников, должностей, видов налогов;

учет рабочего времени;

отпуска, больничные и другие виды дополнительной зарплаты;

начисления и удержания как постоянные, так и разовые;

расчет налогов;

печать форм учета (формирование платежных ведомостей, расчетных листов, лицевых сетов, налоговые карточки и т.д.);

контроль выдачи денежных сумм;

отчетность в электронной форме.

Удержания из заработной платы в ООО "УМПО"производятся в стандартном порядке, к их числу можно отнести, например, налог на доходы физических лиц, алименты, оплата междугородних переговоров; профсоюзные взносы.

Состояние бухгалтерского учета оплаты труда в целом положительное, данные аналитического учета совпадают с данными синтетического учета, аналитический учет делает возможным более детально рассмотреть операции по учету труда и заработной платы.

Изучение организации учета оплаты труда в организации показало, что ведение учета соответствует законодательной и нормативной базе Российской Федерации по данному вопросу.

Заключение

Итак, во время изучения учета расчетов с персоналом по оплате труда была достигнута поставленные цели и решены все необходимые задачи. Курсовая работа на данном предприятии позволила мне овладеть практическими навыками расчета заработной платы работникам организации, удерживать из заработной платы, ознакомиться с "изнутри" с финансово-хозяйственной деятельностью предприятия.

|

|

Во время исследования ООО "УМПО" были выявлены ошибки при ведении оплаты труда.

В данной курсовой работе, во-первых, была дана краткая организационно-экономическая характеристика объекта исследования, освещены направления деятельности ООО "УМПО". Во - вторых, была рассмотрена методика ведения бухгалтерского учета по оплате труда.

Таким образом, в исследовании этой курсовой работы на данном предприятии позволило подробно изучить учет с персоналом по оплате труда данного предприятия и собрать необходимую документацию для подготовки данного курсового.

Полагаю, что данный исследовательский опыт по этой курсовой работе сыграет неоценимую роль в моем дальнейшем профессиональном будущем. Так как в бухгалтерском учете заработная плата играет очень большую роль.

Может показаться, что из всех разделов бухгалтерского учета трудно найти более привычный и изученный, чем учет труда и заработной платы. В действительности эта область учета требует постоянного внимания бухгалтеров по нескольким причинам:

во-первых, объем операций по учету труда и заработной платы в общем объеме учетной работы составляет более 30% и поэтому бухгалтеры сталкиваются с выполнением этих операций гораздо чаще, чем с любыми другими;

во-вторых, люди работают именно ради заработной платы, и от ее размера и своевременности выплаты напрямую зависит качество работы членов трудового коллектива и социальная атмосфера внутри него. Поэтому бухгалтеры не имеют права ошибаться в вопросах начисления заработной платы, а также обязаны сделать все возможное для того, чтобы обеспечить своевременность ее выплаты во избежание различных социальных конфликтов;

в-третьих с учетом заработной платы тесно связаны учет и выплата взносов во внебюджетные фонды, а также учет и уплата некоторых налогов (в частности налога на содержание правоохранительных органов), неправильное начисление которых может привести к серьезным проблемам с налоговыми органами и как следствие - к большим штрафам;

В практической части, во второй главе этой курсовой работы я детально изучила и анализировала учет оплаты труда, бухгалтерского учета ООО "УМПО". Приобрела практический навык по организации и осуществлению бухгалтерского и финансового учета оплаты труда.

|

|

Также были приведены основные аспекты бухгалтерского учета расчетов по оплате труда.

В основном в ООО "УМПО" бухгалтерский учет ведется в соответствии с Положениями по бухгалтерскому учету.

Как известно, любое отношение означает связь как минимум двух субъектов. Вот почему в юридической литературе обсуждается вопрос о том, кто же является другим, противостоящим наследникам, субъектом наследственного правоотношения. Нередко таким субъектом называют наследодателя. Как представляется, это вполне очевидная ошибка. Действительно, наследники получают права и обязанности наследодателя. Его смерть порождает наследственное правоотношение. Но субъектом права является лицо, обладающее правоспособностью. Правоспособность гражданина прекращается смертью (п. 2 ст. 17 ГК). Следовательно, умерший не может быть участником каких бы то ни было правоотношений. Потому и возникает наследственное правоотношение, что с исчезновением субъекта возникает правовая неопределенность и требуется решить вопрос о принадлежности имущества умершего.

Наследственное правоотношение является абсолютным, в нем определено только лицо - наследник. Он может принять наследство, отказаться от него, не принимать наследство. Обязанными же являются все третьи лица ("всякий и каждый"). Их обязанность сводится к тому, чтобы не мешать наследнику в реализации его права.

Объектом наследственного правоотношения, очевидно, следует считать то, по поводу чего оно складывается, т.е. наследственное имущество (наследство, наследственная масса), которое включает в себя вещи, права и обязанности, принадлежавшие умершему (наследодателю). Состав наследства (объект наследственного правоотношения) определяется по правилам, установленным ст. 1112 ГК РФ.

По содержанию наследственное правоотношение является простым: наследник имеет право принять наследство, не принимать его, отказаться от принятия наследства, а обязанные лица должны не препятствовать наследнику.

Список использованных источников и литературы

|

|

Нормативно-правовые акты

. Гражданский кодекс Российской Федерации.

. Налоговый кодекс Российской Федерации.

. Трудовой кодекс Российской Федерации.

. Федеральный закон от 21.11.1996 г. №129-ФЗ (ред. от 23.11.2009 г.) "О бухгалтерском учете".

. Федеральный закон от 06.12.2011 г. №402-ФЗ "О бухгалтерском учете", принят ГД РФ 22.11.2011 г.

. Концепция развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу, утв. Приказом Министерства финансов РФ №180 от 01 июля 2004 г.

7. Положения по бухгалтерскому учету. - www.minfin.ru.

Рекомендуемая литература

а) основная литература:

. Бухгалтерский учет в кредитных организациях. Учебное пособие /Под ред. Г.Н. Белоглазовой, Л.П. Кроливецкой - М.: Издательство "Юрайт", 2012.

. Гетьман В.Г., Бабаева З.Д., Керимов В.Э., Неселовская Т.М. Бухгалтерский учет. Учебник для бакалавров - М.: Инфра-М, 2010 г.

. Бухгалтерский учет: Учебник/ Под ред. С.Р. Богомолец; 2-е изд., перераб. и доп. - М.: "Маркет ДС", 2010.

. Кондраков Н.П. Бухгалтерский (финансовый, управленческий) учет: Учебник - 2-е изд., перераб. и доп. - М.: "Проспект", 2011.

. Рябова М. А.Бюджетный учет и отчетность: учебное пособие / М. А. Рябовой, Д. Г. Айнуллова. - Ульяновск: УлГТУ, 2010

б) дополнительная:

. Натерпова Т.Я. Бухгалтерская (финансовая) отчетность: Учебное псобие / Т.Я. Натерпова, О.В.Трубицина. - 2-е изд., - М., "Дашков и К", 2011.

. Нидлз Б., Андерсон Х., Колдуэл Д. Принципы бухгалтерского учета: Пер. с англ./ Под ред. Я.В. Соколова. - М.: Финансы и статистика, 1993.

Программное обеспечение и Интернет-ресурсы

1. www.accountingreform.ru - Проект Европейского Союза "Осуществление реформы бухгалтерского учета и отчетности в Российской Федерации

. www.iasc.org.uk - официальный сайт Комитета по МСФО

. www.buhgalt.ru - Издательство и журнал "Бухгалтерский учет"

. www.ipbr.ru - Институт профессиональных бухгалтеров в России

. www.mr.ipbr.ru - Институт профессиональных бухгалтеров в России Московский регион

. www.gaap.ru - Проект, предоставляющий материалы по теории и практике финансового и управленческого учета, международным и национальным стандартам

. www.consultant.ru - Справочная правовая система "КонсультантПлюс"

. Министерство финансов: www.minfin.ru

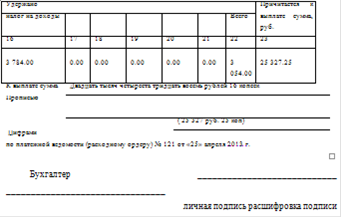

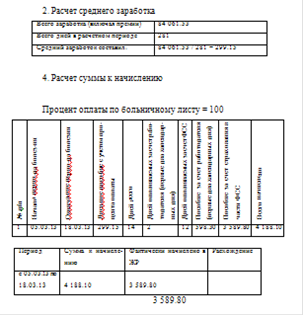

Приложение 1

Приложение 2

оплата учет расчет персонал

Приложение 3

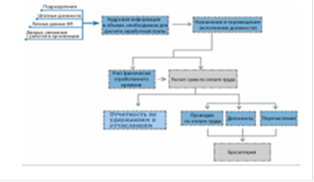

Архитектура модуля "Заработная плата"

Теоретические основы организации учета затрат на оплату труда и социальное обеспечение

|

|

|

Организация стока поверхностных вод: Наибольшее количество влаги на земном шаре испаряется с поверхности морей и океанов (88‰)...

Своеобразие русской архитектуры: Основной материал – дерево – быстрота постройки, но недолговечность и необходимость деления...

Автоматическое растормаживание колес: Тормозные устройства колес предназначены для уменьшения длины пробега и улучшения маневрирования ВС при...

Состав сооружений: решетки и песколовки: Решетки – это первое устройство в схеме очистных сооружений. Они представляют...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!