Организация и управление ликвидностью предприятия является важнейшим аспектом работы финансовой службы и включает целый ряд организационных мероприятий, охватывающих планирование, оперативное управление, а также создание гибкой организационной структуры управления всего предприятия и его подразделений. При этом широко используются такие методы управления, как регламентирование, регулирование и инструктирование [10, с. 61].

Что же является признаком успешного управления финансами? Можно сформулировать целую систему целей, различающихся по степени формализации и возможностям количественной оценки: минимизация расходов, максимизации прибыли, устойчивые темпы роста экономического потенциала, обеспечение конкурентных преимуществ, сохранение ликвидности и платежеспособности, избежание банкротства и финансовых потерь и т.д.

Как было определено в п. 3.1: на ОАО КТЦ «Металлоконструкция» политика управления ликвидностью неудовлетворительная, и управление портфелем активов направлено, в первую очередь, на расширение рынка сбыта и получение прибыли. Выясним: возможно, ли совместить динамичное развитие предприятия с наличием достаточного уровня денежных средств и высокой платежеспособностью? Для этого сначала определим необходимую величину оборотных средств.

Эффективное управление ликвидностью предполагает оптимизацию ресурсного потенциала предприятия. На ликвидность предприятия основное влияние оказывает структура его активов и капитала, и, в первую очередь, организация и состояние его оборотных активов и источников их формирования. Именно оборотные средства, прежде всего, определяют финансовое состояние предприятия.

Оборотные средства – это фонд денежных средств предприятия, предназначенный для обеспечения планомерного, непрерывного процесса, производства и обращения и авансируемый в оборотные производственные фонды и фонды обращения, с одной стороны, и в материальные и нематериальные текущие активы, с другой.

Управление оборотными средствами предполагает управление их кругооборотом, в процессе которого они проходят три стадии: денежную, производственную и товарную.

А.Ф. Ионова определяет сущность оборотных активов как «…средства инвестируемые организацией в текущие операции в течение каждого цикла. Весь процесс можно выразить схемой 1:

Деньги(1) Товар Производство Товар Деньги(2)

Деньги(1) Товар Производство Товар Деньги(2)

(ресурсы) (готовая продукция)

Схема 1 – Процесс оборота оборотных активов

Основной целью деятельности предприятия является достижение следующего условия: Деньги(2) больше Деньги(1)» [18, с.252].

Оборотные средства могут быть охарактеризованы с разных позиций, однако основными характеристиками являются их ликвидность, объём и структура.

В процессе производственной деятельности происходит постоянная трансформация отдельных элементов оборотных средств. Предприятие покупает сырьё и материалы, производит продукцию, затем продаёт её, как правило, в кредит, в результате образуется дебиторская задолженность, которая через некоторый промежуток времени превращается в денежные средства.

Циркуляционная природа текущих активов имеет ключевое значение в управлении оборотным капиталом.

Политика управления оборотным капиталом должна обеспечить поиск компромисса между риском потери ликвидности и эффективности работы. Для этого необходимо решить две важные задачи:

- обеспечение платёжеспособности. Предприятие, не имеющее достаточного уровня оборотного капитала, может столкнуться с риском неплатежеспособности;

- обеспечение приемлемого объёма, структуры и рентабельности активов. Различные уровни активов по-разному воздействуют на прибыль.

Риск потери ликвидности или снижение эффективности, обусловленный изменениями в текущих активах, принято называть левосторонним, поскольку эти активы размещены в левой части баланса. Подобный риск, но обусловленный изменениями в обязательствах, по аналогии называют правосторонним.

Можно выделить следующие явления, потенциально несущие в себе левосторонний риск:

- недостаточность денежных средств;

- недостаточность собственных кредитных возможностей (большая дебиторская задолженность);

- недостаточность производственных запасов;

- излишний объём текущих активов.

Наиболее существенные явления, потенциально несущие в себе правосторонний риск:

- высокий уровень кредиторской задолженности;

- неоптимальное сочетание между краткосрочными и долгосрочными источниками заёмных средств;

- высокая доля долгосрочного заёмного капитала.

Выяснив, что именно оборотные средства, прежде всего, определяют финансовое состояние предприятия, в первую очередь определим их рациональный размер. Для этого рассчитаем норматив оборотных активов.

Норматив оборотных средств, авансируемых в сырье, основные материалы и покупные полуфабрикаты, определяется по формуле:

Н=Р х Д, (17)

где Н - норматив оборотных средств в запасах сырья, основных материалов и покупных полуфабрикатов;

Р - среднесуточный расход сырья, материалов и покупных полуфабрикатов;

Д - норма запаса в днях.

Норма запаса в днях по отдельным видам сырья, материалов и полуфабрикатов устанавливается исходя из времени, необходимого для создания транспортного, подготовительного, технологического, текущего складского и страхового запасов.

Транспортный запас необходим в тех случаях, когда время движения груза в пути превышает время движения документов на его оплату.

Подготовительный запас предусматривается в связи с затратами на приемку, разгрузку и складирование сырья. Он определяется на основе установленных норм или фактически затраченного времени.

Технологический запас учитывается лишь по тем видам сырья и материалов, по которым в соответствии с технологией производства необходима предварительная подготовка.

Текущий складской запас призван обеспечить бесперебойность процесса производства между поставками материалов, поэтому в промышленности он является основным.

Страховой запас создается в качестве резерва, гарантирующего бесперебойный процесс производства в случае нарушения договорных условий поставок материалов (некомплектности полученной партии, нарушения сроков поставки, ненадлежащего качества полученных материалов). Величина страхового запаса принимается, как правило, в пределах до 50% текущего складского запаса.

По таре собственного производства, используемой для упаковки готовой продукции и включаемой в ее оптовую цену, норма запаса в днях определяется временем нахождения этой тары на складе от момента ее изготовления до упаковки в нее продукции.

По специальному инвентарю и приспособлениям норматив определяется исходя из их полагающегося набора, стоимости и срока службы.

Для расчета норматива по основным материалам, топливу, таре воспользуемся формулой (17).

Среднесуточный расход сырья материалов и покупных полуфабрикатов рассчитаем на основании данных бухгалтерии о материальных затратах.

Материальные затраты в 2005 г. – 88,6 млн. руб.

Количество дней в году – 365

Отсюда среднесуточный расход: 88,6: 365 = 0,24 млн.руб.

Норма запаса в днях = технологический запас + транспортный запас + подготовительный зап ас + текущий запас + страховой запас

Технологический запас: в данном технологическом процессе не предусматривается, т.к. предварительная подготовка производства отсутствует.

Транспортный запас: условия предварительной оплаты предполагают, что время движения документов на оплату превышают время транспортировки грузов. Поэтому разница между количеством дней пробега грузов и количеством дней движения и оплаты документов на этот груз в среднем составляет 15 дней (данные службы снабжения).

Подготовительный запас: это затраты времени на приемку, разгрузку и складирование сырья составляют 0,8 дня (личные наблюдения).

Текущий запас: предлагается рассчитать его на основании поступления основного вида сырья – стального проката, т.к. этот материал занимает 80% удельного веса в общей сумме используемых материалов. Длительность интервала между поставками определена на основании графика, утвержденного обеими сторонами. Она составляет 15 дней.

Страховой запас: принимается в пределах 50% текущего запаса. В нашем случае он составит 7,5 дней.

Т.о., норма запаса = 15 + 0,8 + 15 + 7,5 = 38,3 (дня)

Отсюда норматив оборотных средств, авансируемых в сырье, основные материалы и покупные полуфабрикаты, составит:

Н = 0,24 млн. руб. х 38,3 дня = 9,2 млн.руб.

2. Для расчета норматива по вспомогательным материалам, используемых в производстве редко и в незначительных объемах, а так же инвентарю воспользуемся аналитическим методом, т.е. применим данные предыдущих лет.

Среднестатистическая величина с учетом инфляции за предыдущие годы составит 2,2 млн. руб.

Норматив на запасы оборотных средств в материалах по норме составит:

9,2 + 2,2 = 11,4 (млн. руб.)

На конец анализируемого периода фактическая величина материальных запасов составляла 3,1 млн.руб. Это значит, что на предприятии недостаточно оборотных средств в части запасов материалов для поддержания бесперебойного производственного процесса.

2. Норматив оборотных средств в незавершенном производстве определяется по формуле

Н= Р х Т х К, (18)

где Р — однодневные затраты на производство продукции;

Т — длительность производственного цикла в днях;

К — коэффициент нарастания затрат.

Произведение длительности производственного цикла на коэффициент нарастания затрат представляет собой норму запаса в днях по статье “Незавершенное производство”.

Если основная доля затрат поступает в производство в самом начале производственного цикла (единовременные), а остальные (нарастающие) затраты распределяются на протяжении производственного цикла относительно равномерно (в серийном производстве), коэффициент нарастания затрат определяется по формуле

, (19)

, (19)

где А - затраты, производимые единовременно в начале производственного цикла;

Б - остальные затраты, входящие в себестоимость продукции.

Норматив по статье “Расходы будущих периодов” исчисляются по формуле

Н=Р0 + Рn - Рс, (20)

где Р0 — сумма расходов будущих периодов на начало планового периода;

Рn -— расходы, производимые в плановом периоде по смете;

Рc — расходы, включаемые в себестоимость продукции планируемого периода.

Для расчета норматива по НЗП воспользуемся формулой (18).

Однодневные затраты на производство продукции:

Затраты всего (приложение В) - 147,6 млн. руб.

Отсюда однодневные затраты:

147,6 млн.руб.: 365 дн. = 0,40 млн. руб.

Длительность производственного цикла, как время пребывания продукции в НЗП от первой технологической операции до полного изготовления, испытания и передачи на склад составляет 10 дней (данные технологической службы).

Рассчитаем коэффициент нарастания затрат:

Т.к. основная доля затрат (сырье, материалы, навесное оборудование) поступает в производство единовременно в начале цикла, а остальные на протяжении цикла относительно равномерно, то воспользуемся формулой (19).

Т.о норматив в НЗП= 0,40 х 10,0 х 0,8 = 3,2 (млн. руб.)

Фактические остатки оборотных средств в НЗП на конец анализируемого периода отсутствовали.

Это означает, что необходимо проанализировать сложившуюся ситуацию, и выяснить: не существует ли угроза остановки производственного цикла из-за отсутствия запасов в незавершенном производстве.

3. Норматив оборотных средств на готовую продукцию определяют по формуле

Н=Р х Д, (21)

где Р — однодневный выпуск товарной продукции по производственной себестоимости;

Д — норма запаса в днях.

Норму оборотных средств на готовую продукцию определим по формуле (21).

Однодневный выпуск товарной продукции по производственной себестоимости:

Р = 147,6: 365 дн = 0,40 (млн.руб.)

Норма запаса в днях = Время комплектования заказов + Среднее время доставки до станции отправления

Д = 3 + 0,5 = 3,5 (дней)

Т.о. Норматив на готовую продукцию составит:

Н= 0,40 х 3,5 = 1,4 (млн.руб.)

Фактические остатки готовой продукции на конец 2005 года - 2,5 млн. руб. Это говорит о чрезмерном уровне фактических запасов. Необходимо провести работу по приведению фактических остатков готовой продукции к нормативному уровню.

4. Норматив по статье “Расходы будущих периодов” исчисляются по формуле

Н=Р0 + Рn - Рс, (22)

где Р0 — сумма расходов будущих периодов на начало планового периода;

Рn -— расходы, производимые в плановом периоде по смете;

Рc — расходы, включаемые в себестоимость продукции планируемого периода.

Для расчета норматива по статье «Расходы будущих периодов» воспользуемся формулой (22).

Ро (Сумма расходов на начало периода) - 0,05 млн. руб.

Рп (расходы планового периода) - 1613,9 млн. руб.

Рс (расходы, включаемые в себестоимость) - 1614,3 млн. руб.

Т.о. Норма на «Расходы будущих периодов» =

=0,05 + 16,1 – 15,95 = 0,2 (млн. руб.), что соответствует величине фактических остатков.

5. Нормативом по дебиторской задолженности является оправданная величина, рассчитанная от отсрочки платежа за отгруженную продукцию согласно условиям договоров.

Ндз = 153,4 : 30дн. х 1 дн. = 5,1 (млн.руб.)

Фактическая величина дебиторской задолженности на конец анализируемого периода – 8,4 млн. руб., что выше норматива на 3,3 млн.руб. Это означает неудовлетворительное состояние дебиторской задолженности, и свидетельствует о неоправданных оттоках денежных средств.

Таким образом, устанавливаются частные нормативы по каждому элементу нормируемых оборотных средств. Затем определяется совокупный норматив оборотных средств, отражающий общую потребность предприятия в собственных оборотных средствах в планируемом периоде, путем сложения частных нормативов [27, с.516-522].

В нашем случае совокупный норматив оборотных средств составил 21,3 млн. руб. Фактические же остатки на конец 2005 г. составляли 17,3 млн. руб., т.е. совокупно они ниже нормативного уровня. Это означает, что их нельзя уменьшать, а значит, они не могут стать резервом для финансирования капитальных вложений.

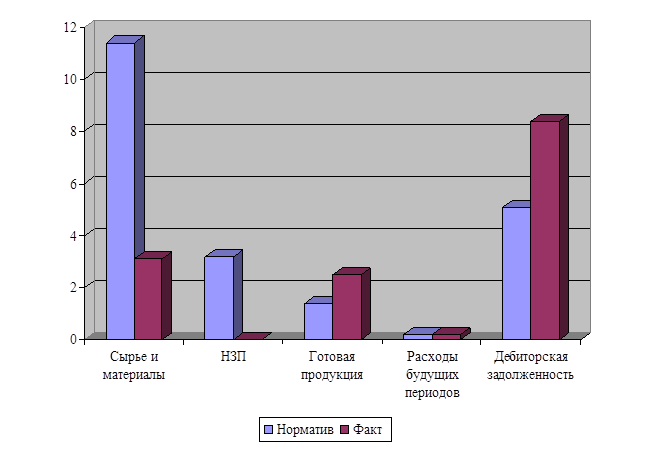

Характеристику структуры приведем на рисунке 7. Очевидно, что при общей заниженной величине фактических остатков над нормативными, составные части по-разному соотносятся с нормативом. Так фактический размер сырья и материалов и НЗП недостаточен, при этом величина готовой продукции и дебиторской задолженности превышают нормативную.

Рисунок 7 – Диаграмма, характеризующая структуру оборотных средств

Как было определено выше, управление ликвидностью предприятия базируется на управлении оборотными фондами. Целью политики управления оборотным капиталом является определение объёма и структуры текущих активов, источников их покрытия и соотношения между ними, достаточного для обеспечения долгосрочной производственной и эффективной финансовой деятельности предприятия.

В нашем случае превышение остатков готовой продукции и дебиторской задолженности свидетельствует об оттоках денежных средств, а значит и о снижении ликвидности. Финансовой службе предприятия необходимо проводить работу по устранению этого недостатка.

С позиции повседневной деятельности важнейшей финансово-хозяйственной характеристикой предприятия является его ликвидность, т.е. способность вовремя гасить краткосрочную кредиторскую задолженность. Потеря ликвидности чревата не только дополнительными издержками, но и периодическими остановками производственного процесса.

Рисунок 8 – Риск и уровень оборотного капитала

На рис. 8 показан риск ликвидности при высоком и низком уровнях чистого оборотного капитала. На графике видно, что с ростом величины чистого оборотного капитала риск ликвидности уменьшается.

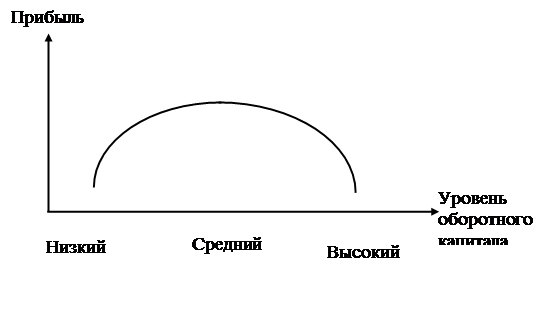

Совершенно иной вид имеет зависимость между прибылью и уровнем оборотного капитала. Она показана на рисунке 9.

Рисунок 9 – Связь прибыли и уровня оборотного капитала

При низком уровне оборотного капитала производственная деятельность не поддерживается должным образом, отсюда – возможная потеря ликвидности, периодические сбои в работе и низкая прибыль. При некотором оптимальном уровне оборотного капитала прибыль становится максимальной. Дальнейшее повышение величины оборотных средств приведёт к тому, что предприятие будет иметь в распоряжении временно свободные, бездействующие текущие активы, а также излишние издержки финансирования, что повлечёт снижение прибыли.

Идеальная модель означает, что текущие активы по величине совпадают с краткосрочными обязательствами, т.е. чистый оборотный капитал равен нулю. В реальной жизни такая модель практически не встречается. С позиции ликвидности она наиболее рискованна, поскольку при неблагоприятных условиях (например, необходимо рассчитаться со всеми кредиторами единовременно) предприятие может оказаться перед необходимостью продажи части основных средств для покрытия текущей кредиторской задолженности. Суть этой стратегии состоит в том, что долгосрочные пассивы устанавливаются на уровне внеоборотных активов.

В данной работе предлагается компромиссная модель, которая является наиболее реальной. В этом случае внеоборотные активы, системная часть текущих активов и приблизительно половина варьирующей части текущих активов покрываются долгосрочными пассивами. Чистый оборотный капитал должен быть равным величине сумме системной части текущих активов и половины их варьирующей части. Т.е. для ОАО КТЦ «Металлоконструкция» рекомендуемая величина чистого оборотного капитала должна быть равной:

- системная часть текущих активов, т.е. тот их минимум, который необходим для осуществления хозяйственной деятельности (норматив запасов сырья и материалов) – 5,8 млн. руб.;

- половина варьирующей части текущих активов (суммарный норматив оборотных средств за минусом норматива запасов) – 5.7 млн. руб.

Т.о., рекомендуемая величина чистого оборотного капитала равна:

5,8 + 5,7 = 11,5 (млн. руб.), что практически совпадает с предлагаемой К.В.Щиборщ методикой ее расчета (рассмотрена в п. 3.1).

В отдельные моменты предприятие может иметь излишние текущие активы, что отрицательно влияет на прибыль, однако это рассматривается как плата за поддержание риска потери ликвидности на должном уровне.

Мы выяснили, что фактические остатки оборотных средств совокупно ниже нормативного уровня, а так же, что они должны быть реструктурированы в соответствии с рассчитанными частными величинами нормативов по элементам для исключения неоправданных оттоков денежных средств. Т.е. суммарно оборотные средства должны быть равны 21,3 млн. руб. вместо имеющихся 17,3 млн.руб.

Это означает, что предприятие испытывает дефицит собственных оборотных средств, и у него имеется проблема источников финансирования этой прорехи в бюджете.

Кроме того, двумя вариантами рассчитали рекомендуемую величину чистого оборотного капитала. Она должна составить 11,0 млн. руб.

Отсюда можно сделать вывод, что оправданная величина краткосрочных пассивов при существующих условиях производства и реализации (из формулы расчета чистого оборотного капитала) должна составлять:

21,3 – 11,0 = 10,3 (млн. руб.)

На ОАО КТЦ «Металлоконструкция» краткосрочные пассивы на конец 2005 г. составляли 23,3 млн. руб., что выше рекомендуемого уровня на 13,0 млн. руб. Это означает, что предприятие должно переориентировать свои обязательства в пользу долгосрочных.

Что касается оптимальной величины денежных средств, то воспользуемся формулой расчета абсолютной ликвидности (3). Если его оптимальное значение: К ал  0,1-0,7, а рекомендуемый уровень краткосрочных обязательств 13,0 млн. руб., то оптимальная сумма денежных средств будет равна:

0,1-0,7, а рекомендуемый уровень краткосрочных обязательств 13,0 млн. руб., то оптимальная сумма денежных средств будет равна:

13,0 х 0,7 = 9,1 млн. руб.

Проверим данный вывод расчетом оптимального сальдо денежных средств, предлагаемым А.Ф.Ионовой [18, с.485-487]. Речь идет о модели Baumol-Allais-Tobin (BAT).

Найти математический оптимум денежных средств следует по формуле:

С*=  , (22)

, (22)

где T – общее количество средств, необходимых для транссанкционных нужд в течение года (выручка от реализации ценных бумаг);

F – фиксированные издержки от продажи ценных бумаг для пополнения средств;

r – издержки неиспользованных возможностей содержания денег (процентная ставка по легкореализуемым ценным бумагам).

По данным бухгалтерской и финансовой служб:

T = 26,3 млн. руб.

F = 0,15 млн. руб.

r = 0.10

С*=  = 8.9 (млн. руб.)

= 8.9 (млн. руб.)

Отклонение по двум варианта составило всего 2%. Отсюда сделаем вывод, что оба расчета верны. В качестве оптимального варианта сальдо денежных средств используем среднеарифметическое значение от рассчитанных вариантов:

(9,1 + 8,9): 2 = 9,0 (млн.руб.)

Для дальнейшего совершенствования политики управления ликвидностью выясним: возможно, ли совместить динамичное развитие предприятия с наличием достаточного уровня денежных средств и высокой платежеспособностью?

В стремлении к успехам предприятию приходится решать великую дилемму финансового менеджмента: рентабельность или ликвидность? – и зачастую жертвовать тем или другим в попытках совместить динамичное развитие с наличием достаточного уровня денежных средств и высокой платежеспособностью. Дело в том, что ликвидные затруднения и, соответственно, низкие значения коэффициентов ликвидности могут свидетельствовать не о финансовом нездоровье и неплатежеспособности, а о динамичном развитии предприятия, бурном наращивании оборота и быстром освоении рынка. Т.к. высокие темпы наращивания оборотов влекут за собой повышенные ликвидные потребности. Примирить одно с другим трудно.

Политика управления финансами должна обеспечить поиск компромисса между риском потери ликвидности и эффективности работы. Это сводится к решению двух важных задач:

- обеспечение платежеспособности;

- обеспечение приемлемого объема, структуры и рентабельности активов.

Для этого ответим на вопрос, в какой степени у предприятия необходимый прирост активов покрывается нарабатываемым нетто-результатом эксплуатации инвестиций? При этом под нетто-результатом эксплуатации инвестиций (НЭРИ) подразумеваем показатель, складывающийся из суммы балансовой прибыли и процентов за кредит.

Воспользуемся данными таблицы 15.

Таблица 15 – Расчет коэффициента покрытия прироста активов НЭРИ

| Показатель

| Как рассчитывается

| Ед. изм.

| Фактическое значение показателя

| Рекомендуемое значение показателя

|

| 1. Прирост объема активов за период с 2003 по 2005 г.

| Приложение Д, с.300

| Млн. руб.

| 23,5

| 23,5

|

Продолжение таблицы 15

| Показатель

| Как рассчитывается

| Ед. изм.

| Фактическое значение показателя

| Рекомендуемое значение показателя

| |

| 2. Рентабельность продаж

| Приложение Г

| %

| 3,8

| 15,3

|

| 3. НЭРИ за период с 2003 по 2005 г.

| «Балансовая прибыль» + «Проценты по кредитам»

| Млн. руб.

| 17,3

| 23,5

|

| 4. Излишек (дефицит) ликвидных средств

| «3» - «1»

| Млн. руб.

| -0,74

| 0

|

| 5. Коэффициент покрытия прироста активов НЭРИ

| «3»: «1»

|

| 0,7

| 1,0

|

| | | | | | | |

Прокомментируем данные таблицы 15:

1. Фактическое значение показателя.

ОАО КТЦ «Металлоконструкция» за период с 2003 г. по 2005 г. имеет высокие показатели прироста оборота благодаря высокой скорости оборачиваемости средств (подтверждено показателями, рассчитанными в табл.9) и высокую экономическую рентабельность активов. Но, не смотря на это, лишь 70% активов финансируются за счет внутренних источников. Дефицит ликвидности на покрытие потребностей роста предприятия составляет 30% потребного прироста активов.

2. Рекомендуемое значение показателя.

Для исключения дефицита ликвидных средств, и, соответственно, повышения коэффициента покрытия прироста активов нетто-результатом эксплуатации инвестиций до единицы необходимо, что бы НЭРИ было равно 23,5 млн. руб. Это означает, что рентабельность продаж должна увеличиться с 3,8% до 15,3%. Если предприятие будет сохранять достигнутый уровень рентабельности, то оно должно произвести серьезные изменения своей финансовой структуры.

Учитывая данное обстоятельство можно сделать вывод, что приоритетом финансовой политики должно являться достижение приемлемого уровня ликвидности и с той позиции, основная часть прибыли должна направляться на рост оборотного капитала.

Кроме выше описанных предложений по совершенствованию политики по управлению ликвидностью, в качестве достижения компромисса между прибылью, риском потери ликвидности и состоянием оборотных средств и источников их покрытия предлагается следующее:

- минимизация текущей кредиторской задолженности. Этот подход сокращает возможность потери ликвидности. Однако такая стратегия требует использования долгосрочных пассивов и собственного капитала для финансирования большей части оборотного капитала;

- минимизация совокупных издержек финансирования. В этом случае ставка делается на преимущественное использование краткосрочной кредиторской задолженности как источника покрытия оборотных активов. Этот источник самый дешевый, вместе с тем для него характерен высокий уровень риска невыполнения обязательств в отличие от ситуации, когда финансирование оборотных активов осуществляется преимущественно за счет долгосрочных источников;

- максимизация капитализированной стоимости фирмы. Эта стратегия включает в себя процесс управления оборотным капиталом в общую финансовую стратегию фирмы. Суть её состоит в том, что любые решения в области управления оборотным капиталом, способствующие повышению стоимости предприятия, следует признать целесообразным.

Все выше описанные процедуры и мероприятия должны выполняться не от случая к случаю, а постоянно. Это значит, что для организации управления финансовой устойчивостью предприятия в реальном режиме времени на предприятии должна функционировать финансовая служба.

В связи с тем, что данная служба не была введена в законодательном порядке, она долго отсутствовала на предприятии. Только в конце 2005 г. под воздействием объективных причин, осознав важность ее роли в организации эффективной работы предприятия, финансовая служба на ОАО КТЦ «Металлоконструкция» была организована.

ЗАКЛЮЧЕНИЕ

Оценка ликвидности и финансовой устойчивости предприятий является в настоящее время немаловажным вопросом. Об этом можно судить, анализируя задачи, которые наиболее остро стоят перед аналитиками финансовых служб предприятий. Постоянно возникает практическая потребность доказать свою финансовую устойчивость и потенциальную платежеспособность при проведении переговоров с банком. В данной ситуации, как руководству предприятия, так и представителям банка необходимо знать: есть ли у предприятия реальная перспектива. Ликвидность выступает как необходимое и обязательное условие платежеспособности, контроль за соблюдением которой является важнейшей функцией финансового менеджмента.

В ходе дипломной работы был проведен анализ финансово-экономической деятельности ОАО КТЦ «Металлоконструкция». В результате анализа были сделаны следующие выводы о сильных и слабых сторонах ведения бизнеса.

К сильным сторонам ведения бизнеса относятся:

- положительная динамика конечных финансовых результатов;

- переход из зоны убытков (2003 г.) в зону прибыли (2004 г. и 2005 г.);

- снижение удельного веса оборотных средств в валюте баланса при росте объемов продаж свидетельствует об эффективности их использования;

- рост ликвидности баланса за счет увеличения остатков денежных средств;

- эффективное использование трудовых ресурсов;

- стабильная ситуация по ценам закупки сырья и материалов.

- сокращение условно-постоянных расходов на фоне роста выручки, и как результат рост маржинального дохода.

Слабой стороной бизнеса является:

- рост прибыли в 2005 г. является результатом экстенсивного фактора;

- финансирование капитальных вложений было недостаточным;

- требуется пересмотр финансовой политики в части увеличения прибыли для капитализации собственных средств и отдачи капитала;

- в условиях благоприятной коньюктуры на рынке сбыта в погоне за дополнительной прибылью предприятие начинает резко наращивать совокупные активы за счет краткосрочных источников финансирования (в основном за счет увеличения кредиторской задолженности), в результате снижаются показатели финансовой устойчивости;

- повышенный финансовый риск;

- снижение фондоотдачи.

Далее в ходе исследования проводился анализ платежеспособности. Фактическое значение коэффициента общей платежеспособности ниже нормативного, т.е. предприятие имеет низкую платежеспособность за счет высокой кредиторской задолженности. Кроме того, фактический коэффициент текущей платежеспособности. значительно ниже рекомендуемого уровня. Это означает, что предприятие не имеет возможности быстро погасить свои обязательства. Рассчитанный коэффициент соотношения собственного и заемного капитала характеризует ситуацию платежеспособности, как низкую из-за значительного превышения заемного капитала над собственным.

Анализ и оценка финансовой устойчивости ОАО КТЦ «Металлоконструкция» показали, что предприятие находится в кризисном финансовом состоянии, т.е. относится к 4 типу. Такое заключение сделано на основании следующих выводов:

- запасы и затраты не покрываются собственными оборотными средствами;

- главная причина сохранения кризисного финансового положения предприятия — это превышение темпов роста запасов и затрат над ростом источников формирования;

- негативным моментом является неудовлетворительное использование предприятием внешних заемных средств.

- у предприятия наблюдается недостаток собственных оборотных средств, что свидетельствует о нехватке их в хозяйственной деятельности для покрытия запасов.

Анализ вероятности банкротства выявил, что в 2003 г. и 2004 г. у предприятия была высокая степень банкротства, в 2005 г. эффективная финансовая политика привела к тому, что вероятность банкротства становится очень низкой. Это произошло из-за роста выручки от реализации почти в 3 раза при одновременном снижении стоимости имущества.

Затем был произведен анализ ликвидности баланса. Итогом анализа ликвидности баланса, является вывод о том, что на момент составления баланса его нельзя считать ликвидным, т.к. только два из соотношений групп активов и пассивов отвечают условиям абсолютной ликвидности, т.к. недостаток средств по одной группе активов не компенсируется их избытком по другой группе. В реальной платежной ситуации менее ликвидные активы не могут заменить более ликвидные.

Далее были рассчитаны финансовые коэффициенты ликвидности. Значение коэффициента текущей ликвидности хотя и ниже рекомендуемого уровня, но близко к нижней границе норматива. Это означает, что его значение может быть признанным если не оптимальным, то в достаточной степени приемлемым с точки зрения покрытия текущих обязательств. Т.е., у предприятия имеется незначительный запас прочности, возникающей вследствие повышения величины ликвидного имущества (денежных средств). При этом динамика коэффициента практически стабильна, т.е. ситуация с текущей ликвидностью не ухудшается.

Фактическое значение коэффициента критической ликвидности так же меньше рекомендуемого. Несмотря на явное его увеличение в анализируемом периоде, он значительно ниже норматива. Это обусловлено более быстрым ростом дебиторской задолженности по сравнению с изменением кредиторской задолженности на фоне недостаточного прироста денежных средств. Однако его динамика свидетельствует об улучшении состояния.

Что касается коэффициента абсолютной ликвидности, то его фактическое значение значительно ниже рекомендуемого уровня. Это говорит о низком уровне платежеспособности предприятия, о том, что предприятие не может погасить в ближайшее время краткосрочную задолженность. При этом его динамика, как и у предыдущих двух коэффициентов, характеризует улучшение состояния ликвидности.

Далее была определена и охарактеризована политика управления ликвидностью на ОАО КТЦ «Металлоконструкция» с помощью «Кодекса лучшей практики» из раздела «Финансисту» правовой системы «Гарант». Выяснено, что, на предприятии не прогнозируется потребность в денежных средствах в течение всего финансового года, и график выполнения финансовых обязательств не соотносится с прогнозом поступления доходов. Т.е. в организации не прогнозируются финансовые показатели (в том числе и уровень ликвидности). Это говорит о том, что ими не управляют. Т.о. политика управления ликвидностью признана неудовлетворительной.

Приняв во внимание выявленные в ходе анализа негативные явления, и подводя итоги данной дипломной работы, можно дать следующие рекомендации по улучшению финансового состояния предприятия, а так же по совершенствованию политики управления ликвидностью:

1. Установив неплатежеспособность предприятия и неудовлетворительность структуры его баланса, финансовой службе необходимо провести детальный анализ бухгалтерской отчетности. Цель этого этапа – выявить причины ухудшения финансового состояния. После чего составить программу финансового оздоровления. Финансовой службе предприятия целесооб