ОАО КТЦ «Металлоконструкция» обладает производственными мощностями и высококвалифицированным персоналом для изготовления металлоконструкций различной степени сложности.

Уставный капитал общества равен 7 800 000 (семи миллионам восьмистам тысячам) рублей и состоит из номинальной стоимости акций, приобретенных акционерами. Обществом размещено обыкновенных именных акций номинальной стоимостью 10 рублей каждая – 780 000 штук.

Организационная структура ОАО КТЦ «Металлоконструкция» представлена в приложении Б.

Деятельность предприятия зависит от многих факторов. Например, от таких как деятельность поставщиков, наличие и потребность в трудовых ресурсах, государственные законы, наличие потребителей. Все это можно назвать средой прямого воздействия на предприятие, которую можно представить на рисунке 3:

| | | | | |

| | Поставщики (материалов, трудовых ресурсов)

| | |  |

|

| |  |

|

Рисунок 3 – Среда воздействия на предприятие

2.2 Анализ основных технико-экономических показателей работы и

Анализ баланса предприятия

Деятельность предприятия за период с 2003 г. по 2005 г. можно оценить по основным результативным показателям. Для рассмотрения их воспользуемся формой №2 «Отчет о прибылях и убытках» (приложение В) и сгруппируем в приложении Г.

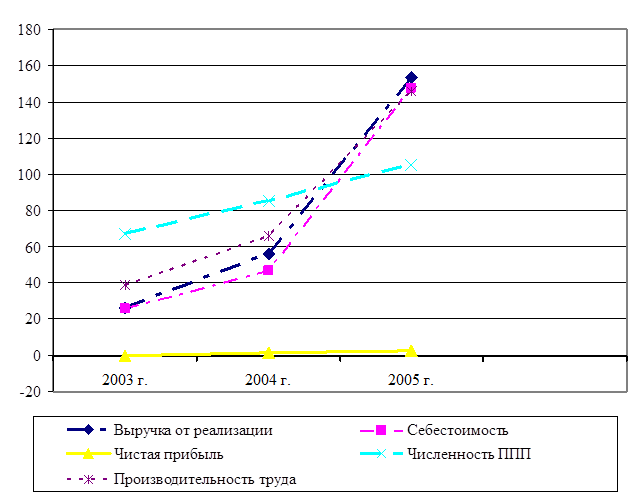

Для наглядности приведем основные показатели работы предприятия на рисунке 4.

Рисунок 4 - Диаграмма основных показателей работы предприятия

Выручка от реализации растет год от года большими темпами:

- в 2004 г. по сравнению с 2003 г. – на 29,6 млн. руб., или на 53,0%;

- в 2005 г. по сравнению с 2004 г. – на 97,5 млн. руб., или на 63,6%;

- за весь анализируемый период – на 127,1 млн. руб., или на 82,9%.

Такая динамика объема продаж свидетельствует о развитии предприятия, о правильности проведения политики стимулирования физического объема продаж.

Положительной характеристикой развивающегося бизнеса является тот факт, что рост объемов продаж опережает рост себестоимости реализованной продукции. Себестоимость реализованной продукции изменяется:

- в 2004 г. по сравнению с 2003 г. – на 26,8 млн. руб., или на 51,2%;

- в 2005 г. по сравнению с 2004 г. – на 95,3 млн. руб., или на 64,6%;

- за весь анализируемый период – на 122,1млн. руб., или на 82,7%.

Несмотря на эффективное развитие производственной деятельности, чистая прибыль растет менее быстрыми темпами:

- в 2004 г. по сравнению с 2003 г. – на 4,2 млн. руб., или на 137,5%;

- в 2005 г. по сравнению с 2004 г. – на -1,3 млн. руб., или на -79,4%;

Очевидно, что в расчет чистой прибыли вмешивается операционная деятельность. В 2003 г. – «Отложенные налоговые обязательства» составили 675 млн. руб., и в 2005 г. допущены внереализационные расходы, превышающие внереализационные доходы на 1,1 млн. руб.

При этом за весь анализируемый период тенденция опережающего роста выручки над себестоимостью отразилась на изменении чистой прибыли, оно составило 111,5%, что выше роста выручки за тот же период на 28,6% (111,5% - 82,9%).

Уровень рентабельности по чистой прибыли изменяется следующим образом:

- в 2004 г. по сравнению с 2003 г. – на 4,2%;

- в 2005 г. по сравнению с 2004 г. – на -1,3%.

За весь анализируемый период рентабельность изменилась с -1,1% в 2003 г. до 1,7% в 2005 г. или на 2,8%.

Проведем факторный анализ отклонения чистой прибыли по линии «объем продаж – рентабельность» в таблице 2.

Таблица 2 - Изменение чистой прибыли за счет факторов «объем продаж» и «рентабельность»

| Показатели

| Ед. изм.

| 2003 г.

| 2004 г.

| 2005 г.

| Отклонение

|

| 2004 г.от 2003г.

| 2005 г. от 2004 г.

|

| А

| Б

| В

| Г

| Д

| Е

| Ж

|

| 1.Чистая прибыль

| Млн. руб.

| -0,3

| 1,7

| 2,6

| 2,0

| 0,9

|

Продолжение таблицы 2

| Показатели

| Ед. изм.

| 2003 г.

| 2004 г.

| 2005 г.

| Отклонение

|

| 2004 г. от 2003 г.

| 2004 г. от 2003 г.

|

| А

| Б

| В

| Г

| Д

| Е

| Ж

|

| Объем 2. Объем продаж

| Млн. руб.

| 26,3

| 55,9

| 153,4

| 29,6

| 97,5

|

| 3.Рентабельность («1»: «2»)

| К-т

| -0,011

| 0,030

| 0,017

| 0,042

| -0,013

|

| 4. Отклонение чистой прибыли:

|

| 4.1 за счет рентабельности

| %

| -

| -

| -

| 2,3 («3Ж» х «2Д»)

| -2,0 («3И» х «2Е»)

|

| 4.2 за счет объемов продаж

| %

| -

| -

| -

| -0,3 («2Ж» х «3Г»)

| 2,9 («2И» х «3Д»)

|

Как следует из результатов таблицы 3 в динамике чистой прибыли в 2004 г. по сравнению с 2003 г. наблюдается четко выраженный приоритет интенсивного фактора: «вклад» рентабельности в повышение конечных финансовых результатов составил 2,3%, а «вклад» экстенсивного фактора имеет отрицательное значение.

В 2005 г. по отношению к 2004 г. наблюдается обратная картина: наибольшее значение имеет экстенсивный фактор - «Объем продаж».

Производительность труда в 2004 г. выросла на 40,3%, в 2005 г. – на 55,0%; за весь анализируемый период – на 73,1%. Это говорит об эффективном использовании трудовых ресурсов. Очевидно, численность растет меньшими темпами, чем выручка от реализации.

Анализ активов и пассивов проводится непосредственно по балансу (приложение Д). Однако, такой способ – дело довольно трудоемкое и неэффективное, так как слишком большое количество расчетных показателей не позволяет выделить главные тенденции. Донцова Л.В., ссылаясь на одного из создателей балансоведения Блатова Н.А., рекомендует «исследовать структуру и динамику финансового состояния предприятия при помощи сравнительного аналитического баланса. Сравнительный аналитический баланс можно получить из исходного баланса путем уплотнения отдельных статей и дополнения его показателями структуры, а также расчетами динамики» [12, с. 89].

Проведем анализ балансовых показателей на основе аналитического баланса (приложение Е).

Стоимость имущества в 2005 г. снизилась по сравнению с уровнем 2004 г. на 18,6%, при чем, за весь анализируемый период – увеличилась на 61,5%. за счет практически равного роста основных и оборотных средств. На этом фоне происходит рост недостатка собственных средств в обороте и удельного веса этого негативного фактора в валюте баланса.

Рост внеоборотных активов, свидетельствующий о расширении производства вместе сростом объемов продаж, происходит вместе с увеличением заемных средств в 2004 г. и появлением долгосрочного кредитования в 2005 г

Стоимость мобильных (оборотных) средств растет в 2004 г.по сравнению с предыдущим годом на 74,9%, в 2005 г. уменьшается на 84,4%, за период с 2003 г. по 2005 г. увеличивается на 53,8%. При этом за весь период их удельный вес в итоге баланса снизился с 54,4% до 45,3%.

Структура оборотных средств изменяется следующим образом: в 2003 г. наибольший удельный вес занимают запасы, в 2004 г. и 2005 г – дебиторская задолженность. Это свидетельствует об увеличении ликвидности баланса.

Собственные средства предприятия выросли на 59,8%, при чем на протяжении всего периода растет недостача собственных средств в обороте и достигает к 2005 г. -12,7 млн. руб. Это происходит за счет более быстрого роста основных средств по сравнению с ростом «Капитала и резервов». Т.е. на капитальные вложения не хватало собственных средств в виде прибыли, и предприятие прибегло к заемному финансированию, о чем свидетельствует рост заемных средств с 11,3 млн. руб. в 2003 г. до 30,3 млн. руб. в 2005 г., и допустило опережающий рост кредиторской задолженности по сравнению с дебиторской.

Рабочий капитал, представляющий разницу между оборотными активами и текущими обязательствами, при величине 1,3 млн. руб. в 2003 г. представляет собой в 2005 г. отрицательную величину. Что говорит о том, что предприятие испытывает в нем недостаток.

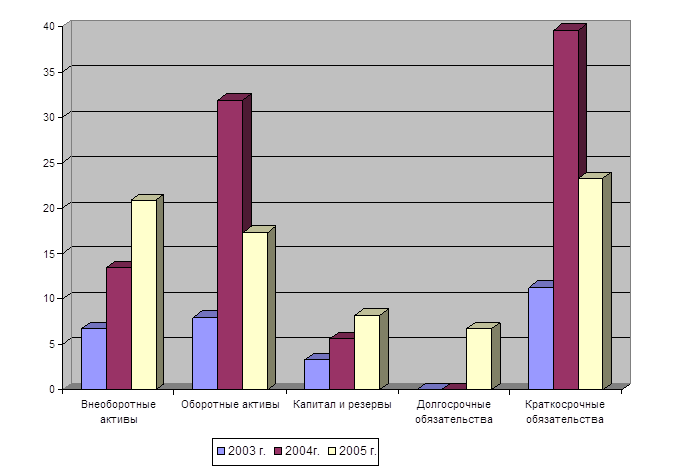

Структура и состав заемных средств в течение исследуемого периода претерпела ряд изменений. Так в 2003 г. и 2004 г они состояли только из краткосрочных обязательств, и их величина достигала 11,3 млн. руб. и 39,6 млн. руб. соответственно. В 2005 г. их величина составила 30,0 млн. руб., т.е. снизилась по сравнению с 2004 г. на 32,0 %, однако в составе появились долгосрочные обязательства на сумму 6,7 млн. руб. Наглядно изменение структуры баланса видно на рисунке 5.

Рисунок 5 - Диаграмма структуры балансовых показателей

Очевидно, что источником финансирования деятельности предприятия выступает заемный капитал, т.е. возникает эффект финансового леверджа. Приращение показателя отдачи на собственные средства, получаемое предприятием благодаря использованию кредита, называется эффектом финансового рычага. Сведения для расчета финансового рычага представим в таблице 3 [24, с.33].

Таблица 3 - Расчет эффекта финансового левериджа

| Показатели

| Источник информации

| Структура финансового капитала

|

| 2003 г.

| 2004 г.

| 2005 г.

|

| 1. Собственный капитал, млн. руб.

| Приложение Е

| 3,3

| 5,6

| 8,2

|

| 2. Заемный капитал, млн. руб.

| Приложение Е

| 11,3

| 39,6

| 30,0

|

| 3. Операционная прибыль, млн. руб.

| Приложение В

| 0,5

| 2,2

| 3,5

|

| 4. Ставка % по заемному капиталу, %

| Данные финансового отдела

| -

| 18

| 16

|

| 5. Сумма %-ов по заемному капиталу, млн.руб.

| Приложение В

| -

| 1.6

| -

|

| 6. Ставка налога на прибыль, %

| Налоговый Кодекс РФ

| 24

| 24

| 24

|

| 7. Налогооблагаемая прибыль

| Приложение В стр 140 - % к уплате

| 0,5

| 2,2

| 1,8

|

| 8. Сумма налога на прибыль, млн. руб.

| Приложение В стр 150

| 539

| 837

| 539

|

| 9. Чистая прибыль, млн. руб.

| Приложение В стр 190

| -0,3

| 1,7

| 2,6

|

| 10. Чистая рентабельность собственного капитала, %

| «9»: «1»

| -9,1

| 30,3

| 31,7

|

| 11. Эффект финансового рычага, %

| (1 - «6») х («3» х 100%: Сумма активов – «4)» х «2»: «1»

| -

| -70,6

| 30,1

|

Отрицательное значение дифференциала финансового рычага и, как результат, отрицательное значение уровня эффекта финансового рычага в 2004 г. свидетельствует о повышенном финансовом риске и неэффективности финансовой политики предприятия. Очевидно, стоимость привлечения средств превышает доход от их использования и, как следствие, кредитное финансирование ведет не к увеличению, а к уменьшению чистой прибыли и отдачи на собственные средства.

Высокое значение эффекта финансового рычага в 2005 г. получилось вследствие отсутствия платы по процентам за полученный кредит, все нагрузка на финансовые потоки ляжет в 2006 г.

По данным приложений В, Е вычислим показатели результативности, используя таблицу 4. В связи с тем, что в 2003 г. был получен убыток, то ни о какой прибыльности речи быть не может, поэтому рассчитаем показатели за 2004 г. и 2005 г.

Таблица 4 - Показатели результативности

| Показатели

| Расчет

| 2004 г.

| 2005 г.

|

| 1. Рентабельность производственной деятельности, %

| Чистая прибыль: себестоимость реализованной продукции

| 3,2

| 1,8

|

| 2. Рентабельность продаж, %

| Чистая прибыль: Выручка от продаж

| 3,0

| 1,7

|

| 3. Рентабельность собственного капитала, %

| Чистая прибыль: Сумма собственного капитала

| 30,4

| 31,7

|

| 4. Рентабельность заемного капитала, %

| Чистая прибыль: Сумма заемного капитала

| 4,3

| 8,7

|

| 5. Фондоотдача, коп.

| Чистая прибыль: Ср. годовая стоимость основных фондов

| 17,2

| 15,2

|

| 6. Прибыль на 1 работника

| Чистая прибыль: Численность персонала

| 0,02

| 0,02

|

Рентабельность производственной деятельности снизилась с 3,2% в 2004 г. до 1,8% в 2005 г. за счет большего темпа роста затрат по сравнению с темпом роста прибыли. По аналогичной причине уменьшается рентабельность продаж.

Рентабельность собственного и заемного капиталов выросла за счет более низкого темпа роста капиталов по сравнению с изменением чистой прибыли. Т.е. капитал используется более эффективно.

Прирост основных фондов опережает рост прибыли, поэтому фондоотдача с каждого вложенного рубля в ОФ снижается.

Прибыль, приходящаяся на одного работника, не изменилась, что в условиях инфляции является негативным фактором.

Суммируя вышесказанное, следует отметить сильные и слабые стороны в хозяйственной деятельности ОАО КТК «Металлоконструкция» за период с 2003 г. по 2005 г.

К сильным сторонам ведения бизнеса относятся:

- положительная динамика конечных финансовых результатов;

- переход из зоны убытков (2003 г.) в зону прибыли (2004 г. и 2005 г.);

- снижение удельного веса оборотных средств в валюте баланса при росте объемов продаж свидетельствует об эффективности их использования;

- рост ликвидности баланса за счет увеличения остатков денежных средств;

- эффективное использование трудовых ресурсов;

- стабильная ситуация по ценам закупки сырья и материалов.

- сокращение условно-постоянных расходов на фоне роста выручки, и как результат рост маржинального дохода.

Слабой стороной бизнеса является:

- рост прибыли в 2005 г. является результатом экстенсивного фактора;

- финансирование капитальных вложений было недостаточным;

- требуется пересмотр финансовой политики в части увеличения прибыли для капитализации собственных средств и отдачи капитала;

- в условиях благоприятной коньюктуры на рынке сбыта в погоне за дополнительной прибылью предприятие начинает резко наращивать совокупные активы за счет краткосрочных источников финансирования (в основном за счет увеличения кредиторской задолженности), в результате снижаются показатели финансовой устойчивости;

- повышенный финансовый риск;

- снижение фондоотдачи.