Двойное оплодотворение у цветковых растений: Оплодотворение - это процесс слияния мужской и женской половых клеток с образованием зиготы...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Двойное оплодотворение у цветковых растений: Оплодотворение - это процесс слияния мужской и женской половых клеток с образованием зиготы...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Топ:

Установка замедленного коксования: Чем выше температура и ниже давление, тем место разрыва углеродной цепи всё больше смещается к её концу и значительно возрастает...

Оснащения врачебно-сестринской бригады.

Процедура выполнения команд. Рабочий цикл процессора: Функционирование процессора в основном состоит из повторяющихся рабочих циклов, каждый из которых соответствует...

Интересное:

Средства для ингаляционного наркоза: Наркоз наступает в результате вдыхания (ингаляции) средств, которое осуществляют или с помощью маски...

Финансовый рынок и его значение в управлении денежными потоками на современном этапе: любому предприятию для расширения производства и увеличения прибыли нужны...

Как мы говорим и как мы слушаем: общение можно сравнить с огромным зонтиком, под которым скрыто все...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

Тойчивости предприятия

Любой бизнес начинается с постановки следующих трех ключевых вопросов:

- каковы должны быть величина и оптимальный состав активов организации, позволяющие достичь поставленных целей;

- где найти источники финансирования;

- как организовать текущее и перспективное управление финансовой деятельностью.

Решаются эти вопросы в рамках финансового менеджмента.

Методический инструментарий финансового менеджмента включает:

- анализ текущего финансового состояния предприятия;

- определение финансовой задачи;

- выбор финансовых методов;

- принятие решений;

- организация выполнения решений;

- контроль за выполнением решений;

- анализ и оценка результатов решения.

Очевидно, базой для принятия управленческого решения, является финансовый анализ. Логично завершить абзац выводом, что в соответствии с выбранной темой дипломной работы, управление ликвидностью начинается с ее анализа.

В ходе анализа рассчитываются коэффициенты ликвидности путем поэтапного сопоставления отдельных групп активов с краткосрочными пассивами на основе данных баланса.

Для качественной оценки ликвидности предприятия, кроме анализа ликвидности баланса (рассмотрен в п.2.1), необходим расчет коэффициентов ликвидности.

Цель расчета — оценить соотношение имеющихся активов, как предназначенных для непосредственной реализации, так и задействованных в технологическом процессе, с целью их последующей реализации и возмещения вложенных средств и существующих обязательств, которые должны быть погашены предприятием в предстоящем периоде.

Расчет основывается на том, что виды оборотных средств обладают различной степенью ликвидности: абсолютно ликвидные - денежные средства, далее по убывающей степени ликвидности следуют краткосрочные финансовые вложения, дебиторская задолженность, запасы и затраты. Поэтому для оценки платежеспособности и ликвидности предприятия применяют показатели, которые различаются в зависимости от порядка включения их в расчет ликвидных средств, рассматриваемых в качестве покрытия краткосрочных обязательств.

|

|

В отечественной и зарубежной практике рассчитываются различные коэффициенты ликвидности оборотных активов и их элементов. Назовем наиболее важные по экономической сути и востребованности практикой показатели ликвидности.

Для обобщающей оценки ликвидности рассчитывается коэффициент текущей ликвидности (покрытия). Он показывает достаточность оборотных средств предприятия, которые могут быть использованы им для погашения своих краткосрочных обязательств, характеризует запас прочности, возникающей вследствие превышения ликвидного имущества над имеющимися обязательствами.

Коэффициент текущей ликвидности рассчитывается как отношение текущих активов (оборотных средств) к текущим пассивам (краткосрочным обязательствам):

(1)

(1)

Оптимальное значение его - 1  Ктл 2.

Ктл 2.

Нижняя граница указывает на то, что оборотных средств должно быть достаточно, чтобы покрыть свои краткосрочные обязательства. Превышение оборотных активов над краткосрочными обязательствами более чем в два раза считается нежелательным, поскольку это свидетельствует о нерациональном вложении своих средств и неэффективном их использовании.

В отдельных случаях требуется рассчитать коэффициент критической (срочной) ликвидности.

Он показывает прогнозируемые платежные возможности предприятия при условии своевременного проведения расчетов с дебиторами и рассчитывается как отношение денежных средств и краткосрочных финансовых вложений плюс суммы мобильных средств в расчетах с дебиторами к текущим пассивам:

|

|

(2)

(2)

Желаемое его значение должно быть: Ккл  1.

1.

Если значение его ниже единицы, то это указывает на необходимость постоянной работы с дебиторами, чтобы обеспечить возможность обращения наиболее ликвидной части оборотных средств в денежную форму для расчетов

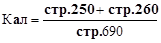

Традиционно в расчет включают коэффициент абсолютной ликвидности. Он показывает, какую часть краткосрочной задолженности предприятие может погасить в ближайшее время и характеризует платежеспособность предприятия на дату составления баланса.

Он рассчитывается, как отношение денежных средств и краткосрочных финансовых вложений к текущим пассивам (краткосрочным обязательствам):

(3)

(3)

Его оптимальное значение: К ал 0,1-0,7.

Низкое значение указывает на снижение платежеспособности предприятия.

Главное достоинство показателей - простота и наглядность - может обернуться существенным недостатком - неточностью выводов. Поэтому следует осторожно подходить к оценке платежеспособности предприятия этим методом.

Кроме выше перечисленных рассчитывают коэффициент обеспеченности собственными оборотными средствами.

Он характеризует наличие собственных оборотных средств, необходимых, по крайней мере, для приобретения запасов.

Он рассчитывается как отношение собственного капитала за минусом внеоборотных активов к текущим активам:

(4)

(4)

Его оптимальное значение: Коб 0,1.

Рассматривая этот аспект с точки зрения управления ликвидностью, следует говорить о том, что нельзя все предприятия «мерить одной линейкой» и тем более выносить вердикт о степени их платежеспособности исходя из критериев, установленных однажды для всех и навсегда. Иначе говоря, следует говорить не о нормативных, а о нормальных значениях коэффициентов ликвидности для каждого конкретного предприятия, т.е. таких значениях коэффициента, при которых предприятие можно считать платежеспособным в данных конкретных условиях.

|

|

Как было выяснено выше управление ликвидностью необходимо начинать с ее анализа для определения проблем. Главной проблемой финансового состояния любого предприятия является – дефицит денежных средств. Это означает, что на предприятии уже не хватает или может не хватить в ближайшее время средств, что бы рассчитаться по свом обязательствам. Кроме того, при этом условии, как правило, существуют неоправданно высокая задолженность пред бюджетом, персоналом, кредиторами, и, как следствие, рост кредитов для ее покрытия. Подтверждает наличие этой проблемы снижение коэффициентов ликвидности.

Самым очевидным и простым способом управления ликвидностью предприятия является поиск влияния на нее через показатели в расчетных формулах. Рассмотрим этот способ на примере коэффициента общей ликвидности. Он позволяет оценить потенциальную способность предприятия расплачиваться по текущим обязательствам за счет оборотных средств и рассчитывается как отношение оборотных активов (итог II раздела баланса) к краткосрочным обязательствам (итог V раздела баланса). Оборотные активы – это запасы сырья и материалов, незавершенное производство, готовая продукция на складе, дебиторская задолженность. Текущие обязательства – это кредиторская задолженность, неуплаченная заработная плата и налоги, полученные авансы и привлеченные краткосрочные кредиты.

Знание расчетной формулы и дробей (и только) укажет, что причина снижения коэффициента ликвидности заключается в более быстром росте знаменателя по сравнению с ростом числителя. Иначе говоря, снижение показателя обусловлено большой кредиторской задолженностью, и для его повышения необходимо сократить задолженность и увеличить сумму оборотных средств.

Говоря языком финансового менеджмента: для повышения ликвидности предприятия нужно отказаться от авансов покупателей, оплачивать кредиторскую задолженность раньше оговоренного срока и выплачивать зарплату и налоги чаще, чем это требуется (это относится к сокращению обязательств). При этом необходимо увеличить оборотные средства за счет неоправданно большой закупки запасов, увеличить остатки готовой продукции, позволять покупателям не оплачивать дебиторскую задолженность и выплачивать большие авансы поставщикам.

|

|

Эти выводы нужно квалифицировать как антирекомендации по улучшению состояния предприятия. На самом деле необходимо разобраться с причинами привлечения кредита, т.к. опережающий рост заемных средств послужит причиной снижения показателей ликвидности.

Как правило, причина – в нехватке собственных средств для ведения текущей деятельности. Но могут быть и другие причины:

- необходимые капитальные затраты больше полученной прибыли;

- для финансирования капитальных затрат требуются долгосрочные кредиты;

- получить долгосрочные кредиты – трудная задача;

- для финансирования капитальных вложений приходится использовать краткосрочные кредиты.

Все вместе это приведет к снижению ликвидности. Таким образом, еще одной причиной данной ситуации является то, что предприятие получило недостаточно прибыли или потратило на текущую деятельность (оборотные средства) больше, чем имело.

В этом случае нужно разобраться с рентабельностью деятельности и оборачиваемостью активов, то есть:

- достаточно ли предприятие зарабатывает средств (прибыли);

- рационально ли предприятие расходует средства.

Величина прибыли оценивается по абсолютной величине, динамике, коэффициенту рентабельности продаж. Мероприятия по увеличению прибыли должны включать:

- увеличение объемов продаж за счет усиления продвижения своей продукции на рынке, выпуска новых товаров (эффект производственного левериджа);

- снижение затрат путем поиска поставщиков, предлагающих материалы по более низким ценам;

- снижение затрат за счет сокращения постоянных расходов путем их лимитирования и контроля за ними;

- сокращения производственных фондов, исключение их недозагруженности;

- сокращение непроизводственных расходов из прибыли;

Выяснение рациональности расходования средств должно включать:

- определение оптимально необходимой величины запасов в соответствии с технологией производства;

- исключить закупки запасов впрок с учетом условий поставки и специфики материалов;

- сокращение запасов готовой продукции и незавершенного производства за счет соответствия объемов производства объемам продаж;

- сокращение дебиторской задолженности путем постоянной работы с покупателями и заказчиками («выбивание» оплаты);

- высвобождение средств за счет сокращения платежей кредиторам, максимизации авансов;

- сокращение капитальных вложений.

Очевидно, что возможности оптимизации расходования средств ограничены, поэтому большее значение должно быть уделено вопросам максимизации прибыли. При этом для увеличения эффективности мероприятий необходимо использовать различные комбинации решений.

|

|

На основании вышеизложенного можно сделать вывод о способах управления ликвидностью предприятия. Они состоят из нескольких шагов.

1 шаг. Оценка текущего состояния предприятия, сравнение его с предыдущими периодами на основании собственных наблюдений и ощущений. Расчет финансовых коэффициентов.

Задачей этого шага является анализ динамики показателей и определение допустимого уровня снижения коэффициентов, т.е. той границы, ниже которой финансовая ситуация станет критической, либо временное допущение ухудшения финансовой ситуации за счет привлечения краткосрочного финансирования капитального строительства ради будущего увеличения прибыли.

2 шаг. Определение причин, приведших к изменению финансовой ситуации. Необходимо установить не только причины проблем, но и определить, какие действия могут привести к улучшению положения.

3 шаг. Разработка мероприятий по улучшению финансового положения. Комбинации решений при этом могут быть различны и разными в разные периоды. Во время снижения рентабельности актуальными становится контроль над оптимальной величиной оборотных средств и определение допустимого снижения капвложений. При этом снижение оборотных активов может стать резервом для финансирования капитальных вложений.

Или другой вариант: если прибыль невелика, резервы оптимизации оборотного капитала исчерпаны, то следует снижать затраты. При падении объемов продаж необходимо исследовать возможность передачи некоторых производственных операций на сторону. При росте объемов продаж сократить затраты можно за счет размещения производства ранее закупаемых полуфабрикатов у себя.

И так далее, комбинации вариантов решений весьма многообразны. Они зависят, в первую очередь, от квалификации специалистов, от специфики выявленной ситуации на предприятии и во внешней среде, от правильности определения основных проблем.

|

|

|

Биохимия спиртового брожения: Основу технологии получения пива составляет спиртовое брожение, - при котором сахар превращается...

Поперечные профили набережных и береговой полосы: На городских территориях берегоукрепление проектируют с учетом технических и экономических требований, но особое значение придают эстетическим...

Таксономические единицы (категории) растений: Каждая система классификации состоит из определённых соподчиненных друг другу...

Адаптации растений и животных к жизни в горах: Большое значение для жизни организмов в горах имеют степень расчленения, крутизна и экспозиционные различия склонов...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!