Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

Биохимия спиртового брожения: Основу технологии получения пива составляет спиртовое брожение, - при котором сахар превращается...

Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

Биохимия спиртового брожения: Основу технологии получения пива составляет спиртовое брожение, - при котором сахар превращается...

Топ:

Когда производится ограждение поезда, остановившегося на перегоне: Во всех случаях немедленно должно быть ограждено место препятствия для движения поездов на смежном пути двухпутного...

Теоретическая значимость работы: Описание теоретической значимости (ценности) результатов исследования должно присутствовать во введении...

Установка замедленного коксования: Чем выше температура и ниже давление, тем место разрыва углеродной цепи всё больше смещается к её концу и значительно возрастает...

Интересное:

Распространение рака на другие отдаленные от желудка органы: Характерных симптомов рака желудка не существует. Выраженные симптомы появляются, когда опухоль...

Как мы говорим и как мы слушаем: общение можно сравнить с огромным зонтиком, под которым скрыто все...

Искусственное повышение поверхности территории: Варианты искусственного повышения поверхности территории необходимо выбирать на основе анализа следующих характеристик защищаемой территории...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

Денежными средствами

Для осуществления расчетов наличными деньгами АООТ «Автомобилист» имеет кассу. Ведение кассовых операций возложено на кассира, который несет полную материальную ответственность за сохранение принятых ценностей. Однако с кассиром не заключен договор о полной материальной ответственности. Обязанности кассира исполняет Костеева Л.Н. На предприятии приняты необходимые меры для обеспечения сохранности денежных средств в кассе. Для кассы выделено отдельное помещение с сейфом, который по окончанию работы кассир закрывает ключом и опечатывает сургучной печатью.

В кассе можно хранить небольшие денежные суммы в пределах установленного банком лимита для оплаты мелких хозяйственных расходов, выдачи авансов на командировки и других небольших платежей. Превышение установленных лимитов допускается лишь в течение трех рабочих дней в период выплаты заработной платы работникам предприятия, пособий по временной нетрудоспособности, премий и т.п. Для АООТ «Автомобилист» установлен лимит кассы 3000 рублей.

Для учета кассовых операций на предприятии АООТ «Автомобилист»использует активный счет 50. Счет 50 «Касса» предназначен для обобщения информации о наличии и движении денежных средств в кассах организации.

По дебету счета 50 отражают хозяйственные операции по поступлению наличных денег в кассу с кредита разных счетов в зависимости от вида поступления.

По кредиту счета 50 отражается выплата денежных средств и выдача денежных документов из кассы организации. Счет 50 «Касса» корреспондирует со следующими счетами [14]:

Как указывалось ранее, поступление денежных средств в кассу должно оформляться приходными кассовыми ордерами, а выдача денег из кассы - расходными кассовыми ордерами.

|

|

Таблица 4 – Варианты корреспонденции счетов с участием счета 50 «Касса»

| По дебету | По кредиту |

| 51 Расчетные счета | 51 Расчетные счета |

| 52 Валютные счета | 52 Валютные счета |

| 55 Специальные счета в банках | 55 Специальные счета в банках |

| 57 Переводы в пути | 57 Переводы в пути |

| 60 Расчеты с поставщиками и подрядчиками | 58 Финансовые вложения |

| 62 Расчеты с покупателями и заказчиками | 60 Расчеты с поставщиками и подрядчиками |

| 66 Расчеты по краткосрочным кредитам и займам | 62 Расчеты с покупателями и заказчиками |

| 67 Расчеты по долгосрочным кредитам и займам | 66 Расчеты по краткосрочным кредитам и займам |

| 71 Расчеты с подотчетными лицами | 68 Расчеты по налогам и сборам |

| 73 Расчеты с персоналом по прочим операциям | 69 Расчеты по социальному страхованию и обеспечению |

| 75 Расчеты с учредителями | 70 Расчеты с персоналом по оплате труда |

| 76 Расчеты с разными дебиторами и кредиторами | 71 Расчеты с подотчетными лицами |

| 79 Внутрихозяйственные расчеты | 73 Расчеты с персоналом по прочим операциям |

| 80 Уставный капитал | 75 Расчеты с учредителями |

| 86 Целевое финансирование | 76 Расчеты с разными дебиторами и кредиторами |

| 90 Продажи | 79 Внутрихозяйственные расчеты |

| 91 "Прочие доходы и расходы" | 80 Уставный капитал |

| 98 Доходы будущих периодов | 81 Собственные акции (доли) |

| 99 Прибыли и убытки | 94 Недостачи и потери от порчи ценностей |

| 99 Прибыли и убытки |

Рассмотрим для наглядности процесс оформления поступления и выдачи денежных средств в АООТ «Автомобилист».

17.08.2004 на основании расходного кассового ордера № 533 было выдано Экимсееву С.Т. в подотчет на лицензию 1300 рублей. В приходном кассовом ордере проставлен корреспондирующий счет 71 по дебету. Документ заполнен с соблюдением надлежащих реквизитов и заверен подписями получившего лица, главного бухгалтера, кассира и руководителя организации (приложение Д).

|

|

Этого же числа на основании расходного кассового ордера № 536 выдано Пчелкину Д.А. 526 руб. 15 коп. в подотчет на оплату судебных издержек. Проставлен корреспондирующий счет 99, что означает списание на убытки наличных затрат (приложение Е). Документ также оформлен должным образом и заверен подписями ответственных лиц. Аналогичный расходный кассовый ордер № 538 был выписан 24.08.2004, однако корреспондирующий счет проставлен 71 (приложение Ж). Следует отметить, что применение счета 99 в предыдущем случае, не является ошибкой и инструктивными материалами допускается применение данного счета.

В АООТ «Автомобилист» наиболее популярной операцией по расходу денег из кассы является их выдача подотчетным лицам, чаще всего на топливо, запасные части, оплату услуг связи и электроэнергии. О таких операциях свидетельствуют выписанные расходные кассовые ордера № 537 и 541, которые заполнены без ошибок (приложения К, Л).

По приходу денег в кассу традиционными для АООТ «Автомобилист» является оплата сотрудниками электроэнергии и внесение квартирной платы. 30.08.2004 поступили в кассу указанные платежи от Колманидина А.П., Мусаевой Э.И. и Комракова Ю.П. по приходным кассовым ордерам соответственно № 200, 201 и 202. В двух последних ордерах указано, что операция НДС не облагается, однако такая же операция по ордеру № 200 недооформлена. По всем указанным ордерам проставлен корреспондирующий счет по кредиту 29 (приложения М,Н,П).

До оформления кассовой книги необходимо вести учет поступивших приходных кассовых ордеров и выданных расходных кассовых ордеров в журнале их регистрации. В АООТ «Автомобилист» ведется электронный реестр кассовых документов, который содержит следующие показатели: дату, наименование документа, регистрационный номер документа, сумму и информацию от кого получено или кому выдано (приложения Р, С).

Исходя из информации, содержащейся в реестрах, можно отметить, что в августе месяце по кассе прошло 25 приходных кассовых ордеров и 27 расходных. Соответственно все указанные операции были отмечены и в кассовой книге (приложение Т).

Кассовая книга пронумерована, прошнурована и опечатана сургучной печатью. Количество листов в ней заверено подписями руководителя предприятия и главного бухгалтера Родионовой Е.М. В конце рабочего дня кассир подсчитывает в кассовой книге итоги операций за день и выводит остаток денег в кассе на следующий день. Контроль за правильным ведением кассовой книги возлагается на главного бухгалтера.

|

|

Записи в кассовую книгу производятся кассиром по каждому ордеру, сначала все приходные, затем все расходные. Потом выводится остаток денег в кассе, отрывной лист кассовой книги с приложенными первичными документами передается в бухгалтерию в качестве отчета кассира.

В АООТ «Автомобилист» регистры бухгалтерского учета, в частности кассовая книга и журнал-ордер № 1 ведутся в электронной форме посредством программы 1С: Бухгалтерия.

Для проверки возможных случаев превышения лимита денежных средств в кассе приведем некоторые примеры записей в кассовой книге (таблица 5).

Как показал анализ кассовой книги, в августе месяце случаев превышения лимита денежных средств в кассе не было(приложение Т). Записи в кассовой книге подтверждены подписью кассира, однако ни на одном из листов нет подписи главного бухгалтера.

Регистрами учета, в которых отражаются кассовые операции, являются журнал-ордер № 1 по кредиту счета 50 «Касса» и ведомость № 1а по дебету счета 50. Журнал-ордер используют для фиксирования кредитовых оборотов; ведомость 1а - дебетовых оборотов по счету 50. Записи проводят с расчленением операций по корреспондирующим счетам.

Основанием для бухгалтерских записей в журнале-ордере № 1 и ведомости № 1а являются проверенные отчеты кассира с приложенными к ним первичными документами. Записи в журнале-ордере производят итогами за день на основании расходной части отчетов кассира с приложенными первичными документами. Предварительно первичные документы группируют по корреспондирующим счетам, и однородные операции отражают общей суммой за день.

Таблица 5 - Кассовая книга АООТ «Автомобилист» за август месяц

| Дата | Содержание операции | Корр. счет | Приход, руб. | Расход, руб. |

| 11.08. | Остаток на начало дня | 9,78 | ||

| Принята от Комракова Ю.П. квартплата | 29 | 609,96 | ||

| Выдано Петаеву Д.М. в подотчет на топливо | 71 | Х | 145,50 | |

| Выдано Пчелкину Д.А. в подотчет | 71 | Х | 130,52 | |

| Остаток на конец дня | 343,72 | |||

| 17.08. | Остаток на начало дня | 52,72 | ||

| Принята от Фоменкова Г.Н. квартплата, оплата за электроэнергию | 29 | 392,81 | Х | |

| Принята от Петряевой А.Я. оплата за электроэнергию | 29 | 93,84 | Х | |

| Принята от Байгузиной Н.В. квартплата, оплата за электроэнергию | 29 | 378,31 | ||

| Принята от Ракушева В.С. квартплата | 29 | 342,44 | Х | |

| Принята от Гришиной Н.В. оплата за электроэнергию | 29 | 117,76 | Х | |

| Принята от Моисеева В.Н. квартплата, оплата за электроэнергию | 29 | 517,45 | Х | |

| Принята от Михайлова А.Г. квартплата, оплата за электроэнергию | 29 | 803,03 | Х | |

| Выдано Экимсееву С.Т. в подотчет на лицензию | 71 | Х | 1300,00 | |

| Выдано Петаеву Д.М. в подотчет на топливо | 71 | Х | 150,00 | |

| Выдано Белухину Н.М. в подотчет на топливо | 71 | Х | 700,00 | |

| Выдано Пчелкину Д.А. в подотчет на оплату | 71 | Х | 526,15 | |

| Остаток на конец дня | 22,21 | |||

| 31.08. | Остаток на начало дня | 19,46 | ||

| Принято от банка по чеку № 2734183 на другие цели | 51 | 9500,00 | Х | |

| Выдана заработная плата по платежной ведомости № 0543 | 70 | Х | 4234,00 | |

| Выдано Пчелкину Д.А. в подотчет | 71 | Х | 2033,00 | |

| Выдано Никишину А.Н. в подотчет на топливо | 71 | Х | 1443,00 | |

| Остаток на конец дня | 1809,46 |

|

|

При небольшом количестве операций в хозяйстве допускаются записи по итогам отчета кассира за 2-3 дня.

В ведомости № 1а записи делают аналогичным путем на основании отчетов кассира, только по их приходной части с предварительной группировкой документов по корреспондирующим счетам.

Остаток средств в кассе показывают в ведомости только на начало года и на конец каждого месяца. На протяжении месяца для контроля и оперативных целей используют данные об остатках средств, приведенные в отчете кассира.

Как указывалось ранее в АООТ «Автомобилист» журнал-ордер и ведомость ведутся в электронной форме и представлены на одном листе, на разделенных полосах (приложение Ф).

В таблице 6 представлены данные по указанным регистрам за август месяц.

Таблица 6 - Хозяйственные операции по счету 50 «Касса» за август месяц

| Содержание хозяйственной операции | Сумма, руб. | Дебет | Кредит |

| Сальдо на начало месяца | 55,48 | ||

| Получены наличными платежи за электроэнергию и квартплата от сотрудников | 8153,11 | 50 | 29 |

| Поступили в кассу денежные средства с расчетного счета | 9500 | 50 | 51 |

| Выдана из кассы заработная плата | 4434 | 70 | 50 |

| Выданы из кассы наличные деньги под отчет | 11465,13 | 71 | 50 |

| Сальдо на конец месяца | 1809,46 | ||

Журнал-ордер № 1 и ведомость 1а являются регистрами годичного обращения. Они открываются для учета кассовых операций на календарный год. Общий кредитовый оборот из журнала-ордера № 1 записывается в главную книгу в кредит счета 50, а составляющие его суммы по дебетуемым счетам переносят в дебет соответствующих счетов.

|

|

При внутрихозяйственном контроле важное значение имеет взаимная сверка оборотов в регистрах учета. Поэтому, прежде чем перенести итоги журнала-ордера № 1 по кредитовым оборотам в главную книгу их по каждому корреспондирующему счету сверяют с данными других регистров. После сверки регистров обороты по счету 50 «Касса» разносят в главную книгу. В таблице 7представлены записи в главной книге по счету 50 в целях рассмотрения всей совокупности операций, прошедших по данному счету в течение года и взаимоувязке ее данных с кассовой книгой, журналом-ордером и балансом.

Таблица 7 - Главная книга АООТ «Автомобилист» по дебету счета 50

руб.

| Ме-сяц | Обороты по дебету с кредита счетов: | Оборот по дебету | Оборот по кредиту | Сальдо

| ||||||

| 51 | 71 | 29 | 62 | 90 | 91 | 99 | ||||

| 1 | 30000 | 11801,60 | 5210 | 15304 | 30 | 62345,60 | 62156,30 | 189,30 | ||

| 2 | 162500 | 7988,31 | 3200 | 17800 | 191428,3 | 191470,99 | 147,22 | |||

| 3 | 175000 | 11000 | 11769,14 | 4300 | 202069,14 | 194878,69 | 7337,67 | |||

| 4 | 96000 | 11110,24 | 68000 | 19300 | 1000 | 1000 | 196410,24 | 203746,92 | 0,99 | |

| 5 | 9500 | 10500 | 3473,28 | 1440 | 12450 | 37363,28 | 37067,91 | 296,36 | ||

| 6 | 14000 | 1849,25 | 3800 | 19649,25 | 19891,87 | 53,74 | ||||

| 7 | 193,64 | 6600 | 7693,64 | 6791,90 | 55,48 | |||||

| 8 | 9500 | 8153,11 | 17653,11 | 15899,13 | 1809,46 | |||||

| 9 | 49000 | 5743,97 | 1000 | 37453 | 93196,97 | 95001,75 | 4,68 | |||

| 10 | 96500 | 5736,07 | 103236,07 | 80226,71 | 23014,04 | |||||

| 11 | 42300 | 270 | 2473,12 | 10001 | 55044,12 | 50500 | 27558,16 | |||

| 12 | 13200 | 13200 | 40500 | 258,16 | ||||||

Для наглядности анализируемый месяц – август, выделен в таблице серым фоном. Взаимоувязка данных главной книги с кассовой книгой, журналом-ордером и балансом не выявила расхождений (приложения В, Т, Ф, Х).

Таким образом, исходя из рассмотренных операций по поступлению денежных средств, можно отметить, что наиболее распространенными для АООТ «Автомобилист» являются следующие:

Дебет 50 Кредит 51 Поступили денежные средства с расчетного счета;

Дебет 50 Кредит 29 Поступила от сотрудников оплата за электроэнергию и квартплата;

Дебет 50 Кредит 71 Возвращены неиспользованные подотчетные суммы в кассу;

Дебет 50 Кредит 62 Получены наличными денежные средства от покупателей и заказчиков;

Дебет 50 Кредит 90 Оприходована в кассу выручка от реализации услуг;

Дебет 50 Кредит 91 Выявлены при инвентаризации излишки денежных средств в кассе;

Дебет 50 Кредит 99 Получено в кассу страховое возмещение.

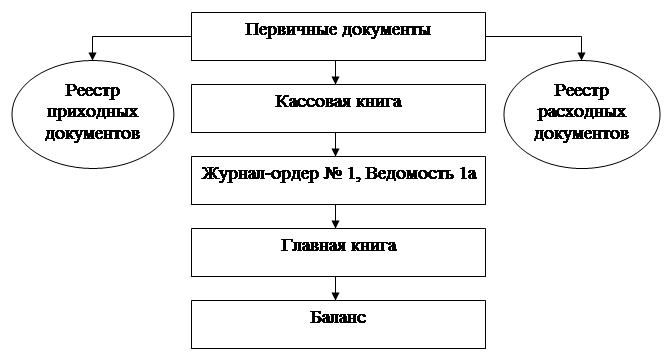

Всю совокупность операций по оформлению движения денежных средств в АООТ «Автомобилист» можно представить на рисунке 4.

Рисунок 4 - Порядок документального оформления кассовых операций

в АООТ «Автомобилист»

|

|

|

Типы оградительных сооружений в морском порту: По расположению оградительных сооружений в плане различают волноломы, обе оконечности...

История развития пистолетов-пулеметов: Предпосылкой для возникновения пистолетов-пулеметов послужила давняя тенденция тяготения винтовок...

Поперечные профили набережных и береговой полосы: На городских территориях берегоукрепление проектируют с учетом технических и экономических требований, но особое значение придают эстетическим...

Своеобразие русской архитектуры: Основной материал – дерево – быстрота постройки, но недолговечность и необходимость деления...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!