Курсовая разница - это разница между рублевой оценкой соответствующего актива или обязательства, стоимость которых выражена в иностранной валюте, исчисленной по курсу Банка России, на дату исполнения обязательств по оплате или отчетную дату составления бухгалтерской отчетности за отчетный период, и рублевой оценкой этих актива и обязательства, исчисленной по курсу Банка России на дату их принятия к бухгалтерскому учету в отчетном периоде или отчетную дату составления бухгалтерской отчетности за предыдущий отчетный период [19]. Таким образом, курсовая разница представляет собой сложившееся отклонение оценочной стоимости объекта учета за вышеуказанный период, вызванное колебанием курса рубля к иностранной валюте.

Курсовые разницы бывают положительными и отрицательными.

Они являются результатом переоценки иностранной валюты. Переоценка иностранной валюты применяется в трех случаях:

- на дату ее зачисления или списания с банковских счетов;

- по мере изменения курса иностранных валют по отношению к российской валюте;

- на дату составления отчетности.

Положительная курсовая разница по экспортным операциям есть результат падения курса рубля по отношению к иностранной валюте. Отрицательная курсовая разница по этим операциям возникает в случае роста курса рубля по отношению к иностранной валюте.

В условиях неустойчивости экономических процессов, характерной для современной России, обоснованный учет курсовых разниц приобретает важную роль и потому требует раскрытия в бухгалтерской отчетности в качестве самостоятельного раздела учетной политике организации.

В учете экспортных и импортных операций по поставкам товаров применяются курсы валют, котируемые ЦБ РФ, а также справочные курсы иностранных валют по отношению к российскому рублю, сообщаемые ЦБ РФ.

Неустойчивость российского рубля, вызванная прежде всего спадом производства, несмотря на введение Правительством РФ валютного коридора, а затем и «скользящего курса», ведет к образованию как положительной, так и отрицательной курсовой разницы. Эти разницы появляются и по отношению курса рубля к другим иностранным валютам [29, с.112].

Положительная курсовая разница по экспортным операциям есть результат падения курса рубля по отношению к иностранной валюте. Отрицательная курсовая разница по этим операциям возникает в случае роста рубля по отношению к иностранной валюте.

В бухгалтерском учете и отчетности курсовая разница показывается в том отчетном периоде, к которому относится дата по расчету конкретной операции или за который составлена бухгалтерская отчетность. Такое условие применяется как к денежным валютным средствам, находящимся в кассе и на банковских счетах, так и к денежным платежным документам, краткосрочным ценным бумагам, средствам в расчетах, выраженными в иностранной валюте.

В бухгалтерском учете параллельно как в рублях, так и в валюте осуществляются записи по следующим видам активов и обязательств, стоимость которых выражена в иностранной валюте: денежные средства в кассе организации, денежные и платежные документы, дебиторская и кредиторская задолженности, векселя и другие краткосрочные ценные бумаги [28, с.37].

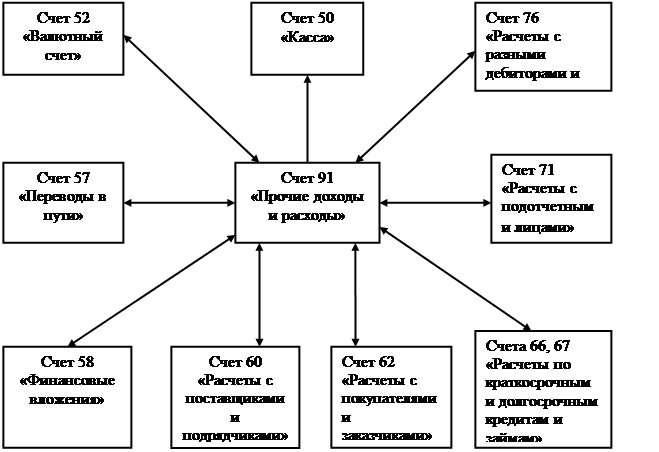

Рисунок 2 - Учет отражения курсовых разниц

Введение в Положение по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» в качестве приложения перечня дат совершения отдельных операций в иностранной валюте упорядочивает процедуру их отражения в учете (таблица 1).

Таблица 1 - Даты совершения отдельных операций в иностранной валюте

| Операция в иностранной валюте

| Датой совершения операций в иностранной валюте считается

|

| 1. Кассовые операции с иностранной валютой

| Дата оприходования или выдачи денежных знаков из кассы организации

|

| 2. Банковские операции по валютным счетам

| Дата зачисления денежных средств на валютный счет организации в банке или списания с валютного счета кредитной организации

|

| 3. Реализация товаров, работ, услуг, иного имущества за иностранную валюту (при условии их отгрузки и фактического выполнения) с принятым моментов реализации:

а) по факту предъявления покупателю расчетных документов;

б) по факту оплаты при безналичных расчетах;

в) по факту оплаты при расчетах наличными денежными средствами

|

Дата предъявления счетов и иных аналогичных документов покупателю

Дата зачисления денежных средств на валютный счет организации в банке

Дата оприходования денежных знаков в кассе организации

|

| 4. Погашение задолженности в иностранной валюте по суммам, выданным ранее работникам организации под отчет

| Дата утверждения авансового отчета

|

| 5. Формирование уставного капитала организации и образование задолженности его собственников по вкладам

| Дата подписания учредительных документов

|

| 6. Импорт товаров, иного имущества

| Дата перехода права собственности на импортированные товары, иное имущество к импортеру

|

| 7. Импортные услуги

| Дата фактического потребления услуги

|

В целях налогообложения валовая прибыль уменьшается на сумму положительных курсовых разниц (увеличивается на сумму отрицательных курсовых разниц), образовавшихся в результате изменения курса рубля по отношению к котируемым ЦБ РФ иностранным валютам, действующего на день поступления валютных средств на валютный счет организации (или на дату последнего отчета), и курса по отношению к котируемым ЦБ РФ иностранным валютам на день определения организацией суммы налогооблагаемой прибыли с целью расчетов с бюджетом.

Регулирование валовой прибыли в части ее уменьшения на сумму положительных курсовых разниц и увеличения на сумму отрицательных курсовых разниц осуществляется отнесением этих разниц на счет 91 «Прочие доходы и расходы» по всем счетам бухгалтерского учета, по которым отражаются операции в иностранной валюте [18; 19].

Рассмотрим ситуацию формирования курсовых разниц ООО «Кровельный мир» за ноябрь 2005 года (таблица 2).

Таблица 2 - Формирование курсовых разниц ООО «Кровельный мир»

| Содержание операции

| Сумма, тыс. руб.

| Дебет

| Кредит

|

| 1. Оприходован покупателем товар в ноябре 2005 года, полученный от поставщика на 50 тыс. дол. по курсу ЦБ РФ 28 руб. 42 коп. за 1 дол.

|

1 421,00

|

41

|

60

|

| НДС 18%

| 216,76

| 19

| 60

|

| 2. Покупателем продан товар на 70 тыс. дол., включая НДС при курсе 28 руб. 82 коп. за 1 дол.

|

2 017,40

|

62

|

90.1

|

| 3. Отражена сумма НДС с объема реализации

| 307,74

| 90.3

| 68

|

| 4. Перечислена в бюджет сумма НДС

| 307,74

| 68

| 51

|

| 5. Списывается со склада реализованный товар по цене приобретения

|

1 421,00

|

90.2

|

41

|

| 6. Погашена задолженность поставщику за приобретенный у него товар 50 тыс. дол.

Курс ЦБ РФ 28 руб. 82 коп. за 1 дол.

|

1 441,00

|

60

|

52.2

|

| 7. Отражена в учете покупателя сумма отрицательной курсовой разницы по счету 60

|

20,00

|

91.2

|

60

|

| 8. Выявлен финансовый результат от реализации товара

|

288,66

|

90.9

|

99

|

| 9. Закрывается счет 91 «Прочие доходы и расходы»

|

20,00

|

99

|

91.9

|

Вывод: при формировании курсовых разниц в ООО «Кровельный мир» за ноябрь 2005 года получилась отрицательная курсовая разница, которая учитывается в составе внереализационных расходов на счете 91 [19].

Курсовые разницы принято учитывать на счете 91 «Прочие доходы и расходы», рассматривая их в составе внереализационных доходов, согласно п. 8 ПБУ 9/99 «Доходы организации» как положительные курсовые разницы. Если имеют место отрицательные курсовые разницы, то в соответствии с п. 12 ПБУ 10/99 «Расходы организации» они признаются как внереализационные расходы [18; 19].

Рассмотрим методику формирования курсовых разниц по отдельным видам активов и обязательств организации в иностранной валюте с отражением на счетах бухгалтерского учета (таблица 3).

Таблица 3 - Учет обязательной продажи части валютной выручки

| Содержание операции

| Сумма, тыс. руб.

| Дебет

| Кредит

|

| 1. Поступила экспортная выручка за реализованный товар в сумме 5 000 дол. по курсу ЦБ РФ 29 руб. 12 коп. за 1 дол.

|

145 750

|

52.1

|

90.1

|

| 2. 10% выручки перечислено уполномоченному банку для обязательной продажи по курсу 29,15 руб. за 1 дол.

|

14 575

|

57

|

52.1

|

| 3. Оставшиеся 90% выручки зачислены на текущий валютный счет организации

|

131 175

|

52.2

|

52.1

|

| 4. Согласно выписке банка, зачислен рублевый эквивалент от обязательной продажи 10% валютной выручки по биржевому курсу 33 руб. 18 коп. за 1 дол.

|

16 590

|

51

|

91.1

|

| 5. Списывается балансовая стоимость валютных средств в пути (см. операцию 2)

|

14 575

|

91.2

|

57

|

| 6. Исчислен финансовый результат в сумме курсовой разницы

|

2 015

|

91.9

|

99

|

Вывод: при обязательной продаже части валютной выручки по биржевому курсу в нашем случае получилась прибыль в сумме 2 015 тыс. руб.