Большинство компаний, акции которых обращаются на фондовом рынке и доступны широкой публике, сегодня провозглашают своей целью создание ценности для акционеров. Для многих менеджеров вопрос заключается не в том, почему нужно создавать ценность, а в том, как ее создавать. В зависимости от сферы деятельности компании последний вопрос может формулироваться по-разному, например таким образом:

· Как определить целевые показатели, которые содействовали бы решению нашей основной задачи — создания ценности для акционеров?

· Как согласовать наши управленческие процессы с общей целью создания ценности?

· Как структурировать наши программы материального поощрения?

· Как «встроить» ценностное мышление в корпоративную культуру (на всех ее уровнях)?

Компаниям, желающим внедрить у себя систему управления, ориентированного на ценность, можно предложить несколько методик. Некоторые из них опираются главным образом на измерение созданной ценности на отдельных этапах производственного цикла/оказания услуг, другие носят более масштабный характер — они охватывают стратегию, финансы и организационную структуру бизнеса. Какие-то методики сулят практически немедленный эффект, другие же требуют от менеджеров готовности посвятить себя осуществлению многолетних программ модернизации. Для использования одних нужны огромные массивы данных и развитые учетно-информационные системы, а применяя другие, можно обойтись минимальным объемом бумажной работы.

Ключевая проблема заключается вовсе не в том, имеется ли у фирмы специальная система управления, ориентированного на ценность; напротив, источником ценности служит комплекс взаимосвязанных видов деятельности, которые в большинстве компаний уже налажены. Главное — в какой мере эти виды деятельности приспособлены к созданию ценности, а также превратились ли ценности и поведение, способствующие созданию ценности, в «образ жизни» корпорации.

Предпосылка создания ценности сводится к следующему. Все действия компании должны базироваться на ценностном мышлении, которое, в свою очередь, обуславливается наличием двух компонентов — системы измерения ценности и ценностной идеологии.

Главный вопрос, связанный с измерением ценности, заключается в том, осознают ли менеджеры, каким образом создается ценность и как фондовый рынок оценивает компании. Если его конкретизировать, возникнут следующие вопросы. Умеют ли менеджеры поддерживать равновесие между долгосрочными и краткосрочными целями или их интересуют только ближайшие результаты? Учитывают ли они при измерении создаваемой ценности те показатели ценности капитала, которыми характеризуются альтернативные инвестиционные решения? На какие критерии опирается принятая в компании система измерения ценности — на экономические или на бухгалтерские?

Ценностная идеология отражает заинтересованность высшего руководства компании в создании ценности для акционеров. Такая идеология проявляется в особенностях мышления и поведения генерального директора. Стремится ли директор создать как можно больше ценности или лишь такой ее объем, который позволит унять слишком ретивых акционеров? И еще: он воспринимает управление, ориентированное на ценность, как образ жизни или всего лишь как краткосрочный проект? Например, сэр Брайан Питман (Brian Pitman), председатель правления Lloyds TSB Group, еще в 1980-е годы поставил перед своей фирмой задачу удвоения цены акций каждые три года, а в 1998 г. заявил: «Мы готовы к преобразованиям с целью двукратного увеличения ценности компании, т. е. ради выхода за пределы наших сегодняшних возможностей».

Нацеленный на создание ценности руководитель не боится принимать непопулярные решения, если они сулят максимальное наращивание ценности для акционеров в долгосрочной перспективе. Так, в конце 1980–х годов аналитики подвергли жесткой критике фирму Pfizer за выделение ею слишком больших средств на научные исследования и разработки. Но когда в 1990-е годы эти затраты обернулись лавинообразным ростом продаж, рынок вознаградил Pfizer за терпение самой высокой ценой акций среди всех фармацевтических компаний. Почти у всех корпораций, преуспевших в ориентированном на ценность управлении, первейшим и решающим фактором успеха стала приверженность высшего руководства идее увеличения ценности для акционеров.

Рис. 3.1 Схема создания ценности

Как показано на рис. 3.1, существуют шесть пронизанных ценностным мышлением направлений деятельности, на которых компания должна сосредоточить свои усилия по созданию ценности. Необходимо предпринять следующее:

· подкреплять свои целевые установки четкими количественными индикаторами, увязанными с созданием ценности;

· строго придерживаться такого подхода к управлению своим бизнес-портфелем, который позволяет максимизировать ценность (не пренебрегая в случае необходимости и радикальной реорганизацией);

· удостовериться в том, что организационная структура компании и ее корпоративная культура подчинены требованию создания ценности;

· глубоко изучить ключевые факторы создания ценности, характерные для каждого бизнес-подразделения;

· наладить эффективное управление своими бизнес-подразделениями, установив для них специфические целевые индикаторы и строго контролируя результаты их деятельности;

· найти способы создания у менеджеров и рядовых работников мотивации к созданию ценности (нужно использовать как материальное вознаграждение, так и другие формы поощрения).

Большинство этих мер продиктовано просто здравым смыслом. Однако основная масса компаний до сих пор не уделяет должного внимания систематической оценке своей деятельности в этих направлениях.

Внедрение принципов ценностного мышления может стать для компании мощным орудием достижения поставленных целей — если, конечно, она осознает, каковы эти цели и как они связаны с созданием ценности. Слишком часто, однако, публично провозглашаемые цели сводятся к наращиванию прежних результатов и определяются скорее не экономическими критериями, а бухгалтерскими показателями, такими как прибыль в расчете на акцию. Точно так же и цели, устанавливаемые «для внутреннего пользования», порой не имеют ничего общего с повседневными задачами сотрудников фирмы. У компании, стремящейся на деле создавать ценность, целевые установки должны сочетать в себе четкие декларации о намерениях с количественными индикаторами создания ценности.

Свои устремления необходимо сделать измеряемыми с помощью количественных индикаторов, привязанных к созданию ценности. Некоторые компании выбирают в качестве такого индикатора курс своих акций, обещая, скажем, удвоить его в течение трех, четырех или пяти лет. Другие предпочитают сформулировать задания по ключевым факторам создания ценности, выразив их в различных показателях — финансовых или нефинансовых.

Не существует единого дедуктивного метода, позволяющего менеджерам определить, какой уровень индикатора можно считать достаточным. Но есть три вида анализа, вкупе обеспечивающих формирование необходимой базы данных.

· Целевые индикаторы следует устанавливать, исходя из ожиданий финансового рынка. Представление о перспективах в этой области можно составить на основе изучения аналитических отчетов, а главное — с помощью метода обратного расчета цены акций. Он заключается в том, чтобы привести к текущему моменту ожидания будущего роста и рентабельности инвестированного капитала, заложенные в цену акций.

· При разработке целевых индикаторов следует учитывать отраслевую специфику, чтобы выявить реальные возможности соответствующих рынков и определить, на что способны конкуренты.

· Крупные успешно действующие компании можно рассматривать как ролевые модели, являющиеся образцами в отношении устанавливаемых индикаторов и достигнутых ими результатов.

Руководствуясь итогами такого анализа, генеральный директор и другие высшие менеджеры должны критически рассмотреть сформулированные ими цели компании и без колебаний расстаться с предвзятыми и ограниченными суждениями. Им необходимо также соотнести намеченные значения индикаторов с показателями прошлой деятельности фирмы, чтобы понять, какую брешь предстоит заполнить. В идеале, целевые индикаторы следует устанавливать с некоторыми допусками.

Целевые установки, сочетающие в себе жесткое требование достижения определенных финансовых показателей с более гибким по характеру обращением к человеческим сердцам и умам, создают всеобъемлющую мотивацию к созданию ценности.

В настоящее время выделение корпоративных подразделений в самостоятельные фирмы и реализация активов путем их продажи получают все большее распространение. Каждой из компаний необходимо разработать обоснование, в соответствии с которым те или иные направления бизнеса будут по-прежнему оставаться в ее собственности. Среди исследователей не утихают споры о том, удается ли большинству многопрофильных организаций создавать дополнительную ценность сверх суммы ценностей их составных частей, однако примеры постоянного извлечения корпоративным центром выгод из диверсификации действительно существуют. Существует семь типов корпораций, различающихся по способу создания добавленной ценности.

· Создание новых отраслей. Компания постоянно ищет свободные рыночные ниши и формирует в них новые отрасли.

· Заключение рыночных сделок. Компания все время впереди других участников рынка благодаря великолепным навыкам выявления потенциальных сделок и их последующего осуществления.

· Распределение ограниченных ресурсов. Компания эффективно распределяет капитал, денежные средства, рабочее время и талантливые кадры по многочисленным бизнес-подразделениям.

· Распространение ценных навыков. Компания непрерывно распространяет конкретные ценные навыки на всех своих предприятиях.

· Обеспечение эффективности. Компания умело прививает представление об этической ценности эффективной работы, используя соответствующие системы поощрения и контроля внутри подразделений.

· Культивирование талантов. Компания ставит на организационную основу модель привлечения, сохранения и развития талантливых кадров, выделяющихся из общей массы работников отрасли.

· Одновременное инновационное развитие разных направлений бизнеса. Компания демонстрирует устойчивое превосходство в инновационной деятельности одновременно по нескольким направлениям бизнеса.

Успешно действующие многопрофильные компании создают ценность по всем направлениям бизнеса, добиваясь преимущества в реализации одного–двух из указанных выше способов. Анализируя корпоративный портфель, фирма должна определить, насколько хорошо ей удается образ действий каждого типа. Если преимущества ни в одном из них нет, нужно выбрать наиболее подходящий для ее предприятий тип корпорации и развивать соответствующие навыки.

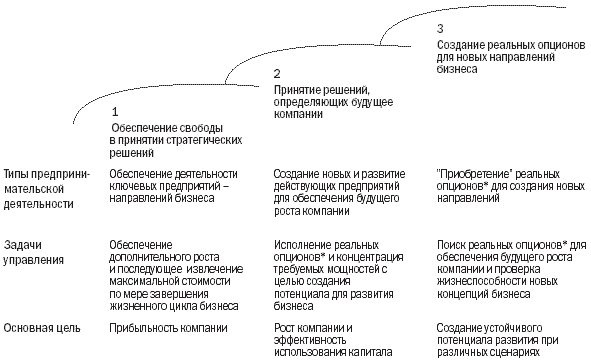

Анализ деятельности компаний, устойчиво демонстрирующих темпы роста выше средних, свидетельствует, что в управлении своими бизнес-портфелями они ориентируются на три временных горизонта. В их корпоративных портфелях всегда имеется полный спектр предприятий, находящихся на разных стадиях развития (рис. 3.2):

Рис. 3.2 Горизонты роста

· горизонт 1 охватывает все нынешние ключевые направления бизнеса, на которые, как правило, приходится львиная доля текущей прибыли и денежного потока;

· горизонт 2 включает в себя новые возможности, т. е. «восходящие звезды» бизнеса. Это те подразделения, которые уже обрели своих потребителей и обеспечивают денежные поступления;

· горизонт 3 объединяет будущие возможности бизнеса, т.е. перспективы, для достижения которых уже предприняты те или иные начальные усилия. Управление, ориентированное на ценность, нередко упрекают в недостатке внимания к наращиванию прибыли, однако анализ горизонтов роста обеспечивает весьма сбалансированный подход к потенциальным источникам создания ценности.

Сочетая все три временных аспекта, менеджеры могут раздвинуть традиционные рамки управления, ориентированного на создание ценности для акционеров за счет присовокупления к нему способов создания ценности для фирмы. Иногда реорганизация бизнес-портфеля ради приведения его в соответствие с корпоративной стратегией или образования новых растущих предприятий обеспечивает компании более мощный потенциал, нежели повышение эффективности функционирования какого-то отдельно взятого предприятия. Если же этот портфель уже имеет приемлемую структуру, полезно присмотреться к таким аспектам извлечения ценности, как организационное управление и управление эффективностью.

Наличие «правильной» организации составляет ключевое условие создания ценности, поскольку именно она обеспечивает воплощение целевых установок и стратегии фирмы в повседневной отлаженной работе исполнителей. Не существует какого-то единственно верного подхода к формированию организационной структуры, и компания, стремящаяся к извлечению ценности, вовсе не должна непременно бросаться в пучину радикальной структурной перестройки.

Эффективность управления, ориентированного на ценность, сильно зависит как от «жестких», так и от «гибких» элементов организационной структуры. В число важнейших «жестких» элементов входят иерархия распределение полномочий по принятию решений, штатное расписание и механизм координации. К «гибким» элементам относятся убеждения, ценности и стиль руководства.

В рамках отдельных подразделений тоже необходимо четко определить пределы ответственности за результаты деятельности для каждого сотрудника или рабочей группы. Считается, что для извлечения ценности больше всего подходит децентрализованная организационная структура плоского типа, так как она обеспечивает достаточно прозрачный и четкий информационный обмен. Но не стоит забывать, что единственно правильной организации не существует, а значит, если в компании с централизованной структурой хорошо налажена система ответственности и четко распределены полномочия по принятию решений, ей нет нужды перестраиваться.

После того как высшее руководство поставило задачу перехода к созданию ценности для акционеров, необходимо разобраться, какие элементы повседневных операций компании и ее важнейших инвестиционных решений сильнее всего влияют на величину извлекаемой ценности. При верном подходе определение таких ценностных факторов помогает менеджерам в трех аспектах. Во-первых, руководители и персонал бизнес-подразделений осознают, за счет каких факторов их предприятия создают и максимизируют ценность. Во-вторых, это способствует установлению приоритетности данных факторов и определению тех направлений, которые следует в первую очередь обеспечить ресурсами (или, напротив, из которых ресурсы необходимо изъять). В-третьих, появляется возможность объединить руководителей подразделений и их персонал на основе общего понимания важнейших приоритетов фирмы.

При организации управления эффективностью работы персонала необходимо учитывать два безусловных требования, присущих процессу создания ценности. Первое — менеджеры должны мыслить как собственники; для этого их вознаграждение необходимо увязать с их действиями, способствующими созданию ценности для акционеров. Второй императив заключается в следующем: поскольку в условиях развития экономики, основанной на знаниях, талант менеджеров сам по себе является важным источником ценности, компании нужно привлекать и сохранять такие дарования с помощью соответствующей системы поощрений. Итак, каждой фирме необходим процесс, позволяющий направить поведение отдельных работников в русло общих усилий по созданию ценности и дающий им мотивацию (с помощью системы вознаграждения и поощрения) к высоким индивидуальным достижениям.

Как и управление эффективностью функционирования бизнеса, управление эффективностью работы персонала должно включать в себя установление целевых индикаторов и анализ самой эффективности. Индикаторы для отдельного работника должны быть привязаны к КПЭ, за достижение которых он отвечает; это позволяет согласовать задачи предприятия с задачами сотрудника. Рис. 6 показывает, каким образом можно оценить работу менеджеров разных уровней компании, если исходить из критериев, спускаемых сверху вниз с надлежащей детализацией, — от общей доходности акций (для высшего руководства) до операционных факторов создания ценности (для менеджеров среднего звена). Не следует также забывать об индикаторах, относящихся к сфере коллективной ответственности за результаты деятельности рабочих групп (особенно в тех случаях, когда совместная работа играет важную роль в выполнении конкретных задач).

Анализ эффективности работы персонала следует проводить регулярно, причем очень важно поддерживать открытую беспрепятственную обратную связь. Высокоэффективные компании, как правило, весьма быстро реагируют на недостаточную результативность своих работников: их направляют на переподготовку, переводят на другие должности, увольняют или побуждают уйти «добровольно» (под давлением коллег). Последствия плохой работы должны быть очень наглядными, чтобы каждый сотрудник осознавал всю серьезность задачи достижения целевых индикаторов. Не менее важна «наглядность» вознаграждения, если эффективность работы сотрудников оправдывает или превосходит ожидания. Компаниям необходимы добротные системы вознаграждения за труд, способные служить настоящим источником мотивации работников. Высокоэффективные организации обычно сочетают три типа мотивационных рычагов, делая особый упор на каком-то одном из них:

· материальное поощрение — значительную долю оплаты труда составляет вознаграждение, сопряженное с «риском» (премиальные или опционы на акции);

· возможности карьерного роста — схемы быстрого продвижения по службе, в рамках которых отличники труда регулярно сменяют друг друга на все более ответственных должностях;

· ценности и убеждения — система ценностей, позволяющая работнику испытывать глубокое удовлетворение от признания своих заслуг в качестве «мастера своего дела».

Большинство компаний, стремящихся к созданию ценности, использует хотя бы несколько видов материального поощрения для вознаграждения и сохранения в своих рядах лучших работников. При формировании системы материального поощрения полезно руководствоваться следующими принципами.

· Не мешает подумать о возможности установить базовый уровень оплаты труда более высоким, чем средний для сопоставимых фирм. Наши исследования показывают: в высокоэффективных компаниях базовый уровень вознаграждения выше, чем у конкурентов. В сочетании с поощрительными выплатами это означает, что в целом труд работников таких фирм оплачивается лучше.

· В переменной части выплат следует ввести дифференциацию (в разумных пределах), зависящую от результатов труда. Для многих руководящих работников, особенно для лучших из них, такая дифференциация важнее, нежели общий уровень вознаграждения.

· Установление верхнего предела премиальных выплат может привести к тому, что менеджеры ослабят усердие при достижении ими результатов, необходимых для получения максимального вознаграждения.

· Нужно ясно показать сотрудникам, какими ограничениями (скажем, необходимостью обеспечения безопасности производства или экологическими требованиями) они не вправе пренебрегать в своем стремлении достичь целевых индикаторов и какими последствиями чревато нарушение этого условия. Хорошо бы, по крайней мере отчасти, привязать материальное поощрение к долгосрочным результатам создания ценности с помощью механизма отсроченного вознаграждения (так называемого банка премий).

В идеале, управление эффективностью работы персонала должно способствовать персонификации для каждого сотрудника общей цели создания ценности. Это позволит согласовать интересы собственников и менеджеров, повысив, таким образом, долгосрочную эффективность компании.