Прибыль и рентабельность являются важными показателями эффективности производства. Прибыль - это, с одной стороны, основной источник фонда предприятий, а с другой - источник доходов государственного и местного бюджетов. Важно при этом учитывать не только размеры и прирост прибыли, но и уровень рентабельности; знать, сколько прибыли получено на каждый рубль производственных фондов.

На величину прибыли и уровень рентабельности оказывают влияние многие факторы. Прибыль и рентабельность предприятия являются обобщающими показателями интенсификации производственной и маркетинговой деятельности.

В условиях рыночных отношений конечным финансовым результатом деятельности предприятия служит прибыль. От ее величины, структуры и динамики зависит уровень финансовой устойчивости предприятия.

План по прибыли как директивный показатель в условиях рынка предприятиям не устанавливается. Однако в отдельных учебных пособиях рекомендуется проводить проверку обоснованности и напряженности плана по прибыли. Представляется, что в настоящее время план должен принимать форму краткосрочного прогноза и более целесообразно определять расчетные, прогнозируемые величины прибыли. Но это требует создания системы прогнозирования объема продаж, а также налаживания на предприятиях системы калькулирования затрат и их прогнозирования, применения соответствующих прогнозных моделей.

Для проведения этой работы аудиторы, бухгалтеры и экономисты предприятия должны привлекать соответствующих специалистов по изучению рынка и экономико-математическому моделированию.

Основной источник информации для анализа прибыли (убытка) отчетного и предыдущих периодов - форма № 2 "Отчет о прибылях и убытках".

Целесообразно вначале на основании информации формы № 2 проанализировать структуру выручки от продажи товаров, продукции, работ, услуг. Для этого необходимо ввести в форму № 2 дополнительные графы, характеризующие удельные веса в процентах в отчетном и предыдущем периодах значений показателей, формирующих выручку от продажи товаров, продукции, работ, услуг (за вычетом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) (табл.2.1).

Проведем анализ финансовых результатов деятельности предприятия за 2004-2006 гг.

Алгоритм расчета значений показателей, приведенных в таблице 2.1., следующий:

∆А=Аф - Апл, (2.1)

где ∆А - отклонение показателя;

Аф - показатель отчетного года

Апл - показатель базисного года.

Тр = Аф / Апл x 100%; (2.2)

где Тр - темп роста;

К = А/В x 100%; (2.3)

где К - показатель в процентах к выручке;

А - показатель состояния активов;

В - выручка.

Таблица 2.1

Анализ уровня и динамики финансовых результатов ООО "Магаданнефто"

| Показатель

| 2004 г.

| 2005 г.

| Откло-нение, +,-

| Темп роста, %

| 2006 г.

| Откло-нение, +,-

| Темп роста, %

|

| 1

| 2

| 3

| 4

| 5

| 6

| 7

| 8

|

| Выручка от реализации, тыс. руб.

| 346683

| 394171

| 47488

| 113,70

| 523677

| 129506

| 132,86

|

| Себестоимость, тыс. руб.

| 307395

| 365062

| 57667

| 118,76

| 586570

| 221508

| 160,68

|

| в % к выручке

| 88,67

| 92,62

| 3,95

| -

| 112,01

| 28,39

| -

|

| Валовая прибыль, тыс. руб.

| 39288

| 29109

| -10179

| 74,09

| 37107

| 7998

| 127,48

|

| в % к выручке

| 11,33

| 7,38

| -3,95

| -

| 7,09

| -0,29

| -

|

| Управленческие расходы, тыс. руб.

| 29681

| 34834

| 5153

| 115,85

| 46039

| 11655

| 133,90

|

| в % к выручке

| 8,56

| 8,84

| 0,28

| -

| 8,79

| -0,05

| -

|

| Прибыль (убыток) от продаж, тыс. руб.

| 9607

| -5725

| -15332

| -59,59

| -8932

| -3207

| 156,02

|

| в % к выручке

| 2,77

| -1,45

| -4,22

| -

| -1,71

| -0,26

| -

|

| Проценты к получению, тыс. руб.

| 4

| 11

| 7

| 157,14

| 9

| -2

| 81,82

|

| в % к выручке

| 0,001

| 0,003

| 0,002

| -

| 0,002

| -0,001

| -

|

| Проценты к уплате, тыс. руб.

| 1893

| 1383

| -510

| 73,05

| 919

| -464

| 66,45

|

| в % к выручке

| 0,55

| 0,35

| -0,2

| -

| 0,18

| -0,17

| -

|

| Прочие операционные доходы, тыс. руб.

| 17929

| 22420

| 44,91

| 125,04

| 28689

| 6269

| 127,96

|

| в % к выручке

| 5,17

| 5,69

| 0,52

| -

| 5,48

| -0,21

| -

|

| Прочие операционные расходы, тыс. руб.

| 9997

| 8111

| -1886

| 81,13

| 16460

| 8349

| в 2 раза

|

| в % к выручке

| 2,88

| 2,06

| -0,82

| -

| 3,14

| 1,08

| -

|

| Прочие внереализационные доходы, тыс. руб.

| 749

| 2619

| 1870

| в 3,5 раза

| 0

| -2619

| -

|

| в % к выручке

| 0,22

| 0,66

| 0,44

| -

| 0,00

| -0,66

| -

|

| Прочие внереализационные расходы, тыс. руб.

| 14451

| 7908

| -6543

| 54,72

| 0

| -7908

| -

|

| в % к выручке

| 4,17

| 2,01

| -2,16

| -

| 0,00

| -2,01

| -

|

| Прибыль (убыток) до налогообложения, тыс. руб.

| 1948

| 2923

| 975

| 150,05

| 2387

| -536

| 81,66

|

| в % к выручке

| 0,56

| 0,74

| 0,18

| -

| 0,46

| -0,28

| -

|

| Налог на прибыль, тыс. руб.

| 1364

| 1377

| 13

| 100,95

| 2200

| 823

| 159,77

|

| в % к выручке

| 0,39

| 0,35

| -0,04

| -

| 0,42

| 0,07

| -

|

| Чистая прибыль (убыток), тыс. руб.

| 584

| 546

| -38

| 93,49

| 187

| -359

| 34,25

|

| в % к выручке

| 0,17

| 0,14

| -0,03

| -

| 0,04

| -0,1

| -

|

Таким образом, по данным таблицы 2.1 видим, что в течение всего анализируемого периода выручка от продаж ООО "Магаданнефто" сохраняет тенденцию к увеличению. Себестоимость также увеличивается, однако, темп роста себестоимости выше темпа роста выручки. Тем не менее, предприятие получает прибыль от продаж.

Рис.2.1 Динамика выручки, себестоимости и валовой прибыли

Динамика показателей выручки, себестоимости и валовой прибыли представлена на рис.2.1.

По данным таблицы 2.1 проведем более детальный анализ финансовых результатов ООО "Магаданнефто".

Так, в 2004 году себестоимость услуг ООО "Магаданнефто" составила 88,67 % к выручке. Валовая прибыль составила 39288 тыс. руб. Прочие доходы были выше прочих расходов, и чистая прибыль предприятия составила 584 тыс. руб. (0,17 %) к выручке.

В 2005 году в результатах работы предприятия произошли следующие изменения. Выручка увеличилась на 13,70 %, увеличение составило 47488 тыс. руб. Однако, себестоимость росла более высокими темпами (18,76 %). Это привело к снижению валовой прибыли на 10179 тыс. руб. (74,09 % к валовой прибыли 2004 года). Вследствие этого, а также роста управленческих расходов, чистая прибыль предприятия снизилась на 38 тыс. руб. и составила 93,49 % к 2004 году.

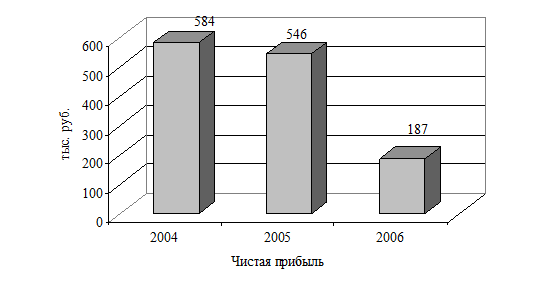

Рис.2.2 Динамика чистой прибыли

В 2006 году сохранялась тенденция к ухудшению финансовых результатов хозяйственной деятельности организации. Так, темп роста себестоимости (160,68 %) значительно превысил рост выручки (132,86 %), т.е. на 27,82 %. Несмотря на увеличение валовой прибыли на 7998 тыс. руб. (27,48 %), данный факт является отрицательным. Рост управленческих и прочих расходов, а также суммы налога на прибыль привел к уменьшению чистой прибыли на 359 тыс. руб. (34,25 %) к уровню 2005 года. Динамика чистой прибыли показана на рис.2.2.

Таким образом, видим, что финансовые результаты хозяйственной деятельности ООО "Магаданнефто" за анализируемый период ухудшились.

Далее необходимо рассчитать показатели рентабельности, чтобы более полно оценить эффективность использования предприятием имущества и ресурсов.

Источником информации для анализа рентабельности за отчетный и предыдущий периоды служат формы № 1 "Бухгалтерский баланс" и № 2 "Отчет о прибылях и убытках".

Рентабельность собственного капитала определяется отношением балансовой прибыли (убытка) к собственному капиталу.

Динамика этого показателя оказывает влияние на уровень котировки ценных бумаг анализируемого предприятия в случае их наличия. Если показатель увеличивается, то повышаются деловая активность и статус собственников предприятия, растет уровень котировок ценных бумаг анализируемого предприятия. Уменьшение этого показателя приводит к обратному результату.

Экономическая рентабельность определяется отношением балансовой прибыли (убытка) к имуществу предприятия. Если показатель увеличивается, то улучшается эффективность использования всего имущества предприятия, растет деловая активность, и наоборот.

Фондорентабельность определяется отношением балансовой прибыли (убытка) к величине внеоборотных активов.

Если показатель увеличивается, то улучшается эффективность использования внеоборотных активов, повышается деловая активность, и наоборот.

Аналогичные показатели рентабельности можно рассчитать по всем составляющим внеоборотных активов: нематериальным активам, основным средствам, долгосрочным финансовым вложениям.

Следует учитывать тот факт, что некоторые виды основных средств могут быть реализованы гораздо быстрее так называемых быстрореализуемых активов (например, оргтехника и транспортные средства).

Устойчивость экономического роста определяется отношением разности между балансовой прибылью (убытком) и дивидендами и процентами по ценным бумагам к собственному капиталу.

Показатель характеризует, какими темпами (в %) увеличивается или уменьшается собственный капитал за счет финансово-хозяйственной деятельности. Если он повышается, то имеет место экономический рост, увеличение собственного капитала, финансовой надежности, устойчивости предприятия, оно становится более надежным партнером. При его снижении происходит обратный процесс. В современных условиях этот показатель на многих предприятиях имеет отрицательную величину или незначителен.

Период окупаемости собственного капитала определяется отношением собственного капитала к балансовой прибыли (убытку).

Период окупаемости собственного капитала показывает число лет, в течение которых полностью окупятся вложения в данное предприятие. Если показатель увеличивается, то снижается инвестиционная привлекательность предприятия, и наоборот.

Показатели рентабельности предприятия ООО "Магаданнефто" представлены в таблице 2.2.

Таблица 2.2

Показатели рентабельности

| Показатель

| 2004

| 2005

| Изменение, +, -

| 2006

| Изменение, +, -

|

| 1

| 2

| 3

| 4

| 5

| 6

|

| Рентабельность собственного капитала (Р3), %

| 0,04

| 0,05

| 0,01

| 0,04

| -0,01

|

| Экономическая рентабельность (Р4), %

| 0,01

| 0,02

| 0,01

| 0,02

| 0,00

|

| Фондорентабельность (Р5), %

| 0,05

| 0,04

| -0,01

| 0,03

| -0,01

|

| Рентабельность затрат (Р6), %

| 0,01

| 0,01

| 0,00

| 0,004

| -0,006

|

| Устойчивость экономического роста (Р7), %

| 0,04

| 0,05

| 0,01

| 0,04

| -0,01

|

По данным таблицы 2.2 можно увидеть, что все показатели рентабельности, за исключением рентабельности продаж, имеют положительное значение.

Отрицательным следует признать тот факт, что рентабельность продаж в течение всего периода падает. Остальные показатели рентабельности изменялись незначительно.