· АО "ДО АО "БТА Банк" "БТА Ипотека" (Казахстан)

· АО "НПФ "ҰларҮміт" (Казахстан)

· АО "ООИУПА " Жетысу" (Казахстан)

· AО ДО БТА "БТА Секьюритис" (Казахстан)

· АО "СК Лизинг" (Казахстан)

· АО "Темiрлизинг" (Казахстан)

· АО "ДКСЖ БТА Банка "БТА Жизнь" (Казахстан)

· АО "ДК БТА Банка "БТА Страхование"(Казахстан)

· АО "ДО АО "БТА Банк" Страховая компания "Лондон-Алматы" (Казахстан)

· ОАО "НАСК "Оранта" (Украина)

· ТОО "Титан-Инкассация"(Казахстан)

· ТОО "ДО АО "БТА Банк" "АлемКард" (Казахстан)

Место и роль банка в банковской системе Республики Казахстан

Место и роль банка в банковской системе характеризуется четырьмя показателями:

удельный вес активов исследуемого банка в совокупных активах банковского сектора Казахстана;

удельный вес капитальной базы исследуемого банка в совокупном собственном капитале БВУ РК;

доля депозитов, привлеченных исследуемым банком в совокупном депозитном портфеле БВУ РК;

доля выданных исследуемым банком кредитов в совокупном кредитном портфеле БВУ РК.

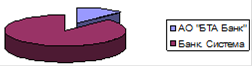

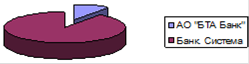

БТА Банк входит в десятку крупнейших банков Республики Казахстан. На 1 декабря 2010 года активы банка составили 1968032119 тыс. тенге, что составляет 16,5% от общей суммы активов. Более наглядно это можно увидеть на рисунке 2.

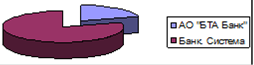

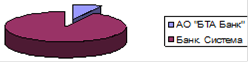

На 1 декабря 2011 года активы банка составили 1630754962 тыс. тенге, что составляет 12,8% от общей суммы активов. Более наглядно это можно увидеть на рисунке 3.

Рисунок 3- Доля активов АО "БТА Банк" в совокупных активах банков второго уровня Казахстана на 1.12.2011 г

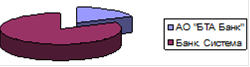

Собственный капитал банка к 01.12.2010 г. достиг 268 636 923 тысяч тенге, что составляет 21,7% от общей суммы, наглядно это можно представить на рисунке 5.

Рисунок 5 - Доля собственного капитала АО "БТА Банк" в совокупной базе собственного капитала банков второго уровня Казахстана на 1.12.2010 год

Собственный капитал банка к 01.12.2011 г. достиг 302 709 328 тысяч тенге, что составляет 23,5% от общей суммы, наглядно это можно представить на рисунке 6.

Рисунок 6 - Доля собственного капитала АО "БТА Банк" в совокупной базе собственного капитала банков второго уровня Казахстана на 1.12.2011 год

Собственный капитал банка к 01.12.2012 г. достиг 217 631 313тысяч тенге, что составляет 44,1% от общей суммы, наглядно это можно представить на рисунке 7.

Рисунок 7 - Доля собственного капитала АО "БТА Банк" в совокупной базе собственного капитала банков второго уровня Казахстана на 1.12.2012 год

Кредитный портфель банка на 1.12.2010 г. составляет 1 665 053 927 тыс. тенге или 18,6% от общей суммы кредитного портфеля банков второго уровня. Наглядно это можно посмотреть на рисунке 8.

Рисунок 8 - Доля кредитного портфеля АО "БТА банк" в совокупной базе кредитного портфеля банков второго уровня Казахстана на 1.12.2010 год

Кредитный портфель банка на 1.12.2011 г. составляет 2 088 192 899 тыс. тенге или 20,4% от общей суммы кредитного портфеля банков второго уровня. Наглядно это можно посмотреть на рисунке 9.

Рисунок 9 - Доля кредитного портфеля АО "БТА банк" в совокупной базе кредитного портфеля банков второго уровня Казахстана на 1.12.2011 год

Кредитный портфель банка на 1.12.2012 г. составляет 2 080 597 687 тыс. тенге или 18,1% от общей суммы кредитного портфеля банков второго уровня. Наглядно это можно посмотреть на рисунке 10.

Рисунок 10 - Доля кредитного портфеля АО "БТА банк" в совокупной базе кредитного портфеля банков второго уровня Казахстана на 1.12.2012 год

Депозитная база составляет 705 388 996 тыс. тенге или 10,3% от общей суммы депозитной базы БВУ на 1.12.2010 год, наглядно это можно посмотреть на рисунке 11.

.

Рисунок 11 - Доля депозитной базы АО "БТА банк" в совокупной базе депозитов банков второго уровня Казахстана на 1.12.2010 год

Депозитная база составляет 764 711 342 тыс. тенге или 9,9% от общей суммы депозитной базы БВУ на 1.12.2011 год, наглядно это можно посмотреть на рисунке 12.

Рисунок 12 - Доля депозитной базы АО "БТА банк" в совокупной базе депозитов банков второго уровня Казахстана на 1.12.2011 год

Депозитная база составляет 674 039 937тыс. тенге или 7,9% от общей суммы депозитной базы БВУ на 1.12.2012 год, наглядно это можно посмотреть на рисунке 13.

Рисунок 13 - Доля депозитной базы АО "БТА банк" в совокупной базе депозитов банков второго уровня Казахстана на 1.12.2012 год

Можно сделать вывод о том, что исследуемый банк относится к первому эшелону, так как рыночная доля по показателям составляет более 7 %. АО "БТА Банк" является третьим по размеру активов в казахстанской банковской системе (на 1 августа 2013 года)[1].

3. Аналитическая оценка деятельности АО "БТА банка" за 2010-2012 г.г.

Анализ выполнение банком пруденциальных нормативов

В состав пруденциальных нормативов, устанавливаемых уполномоченным органом для их обязательного соблюдения банками, входят[2]:

минимальный размер уставного капитала банка;

коэффициент достаточности собственного капитала;

максимальный размер риска на одного заемщика;

коэффициент ликвидности;

лимиты открытой валютной позиции.

Заключение

Потребности банка в ликвидных средствах и решение относительно их размещения должны постоянно анализироваться в целях избежания и излишка, и дефицита ликвидных средств. Излишние ликвидные средства, которые не реинвестируются в тот же день, ведут к потерям доходов банка, в то время как их дефицит должен быть быстро ликвидирован во избежание неблагоприятных последствий поспешных займов или продаж активов, также ведущих к потерям доходов.

Таким образом, каждый коммерческий банк должен самостоятельно обеспечивать поддержание своей ликвидности на заданном уровне на основе как анализа ее состояния, складывающегося на конкретные периоды времени, так и прогнозирования результатов деятельности и проведения в последующем научно обоснованной экономической политики в области формирования уставного капитала, фондов специального назначения и резервов, привлечения заемных средств сторонних организаций, осуществления активных кредитных операций.

Как видно на примере "БТА банка", управление ликвидностью и платежеспособностью становится все более актуальной для банковской системы Республики Казахстан. Вследствие этого банки должны больше уделять внимания своей надежности, управлению активами и пассивами с учетом финансовых условий на денежном рынке. Ликвидность также можно обеспечить, поддерживая высокий уровень кассовой наличности или помещая средства в высоколиквидные активы, а также гарантировав банку возможность привлекать дополнительные вклады и занимать деньги из других источников.

В процессе деятельности коммерческого банка затрагиваются имущественные и иные экономические интересы широкого круга предприятий, организаций, граждан, которые являются его акционерами, вкладчиками, кредиторами, государство в лице Национального банка Республики Казахстан, давшего лицензию (разрешение) на деятельность коммерческого банка и тем самым в определенной мере поручившись за законность, правомерность и надежность его работы, осуществляет надзор за его деятельностью, состоянием ликвидности, финансовым положением с использованием как экономических, так и административных методов управления.

Список использованных источников

1. Указ Президента Республики Казахстан, имеющий силу Закона "О банках и банковской деятельности", 1995 г.

. Положение Национального банка Республики Казахстан "О пруденциальных нормативах", 1995 г.

. П. Брук. Банковское дело и финансирование инвестиций.

. Консолидированная финансовая отчетность АО "БТА банка" за 2010-2012 гг.

Приложение А

Приложение Б