С: Бухгалтерия

Учебно-методическое пособие

Самара 2020

| УДК 657

|

| ББК 65.052.21

|

| О42

|

|

|

| 1 С: Бухгалтерия. Учебно-методическое пособие /Составитель Нестерова С.И. – Самара: Университет «МИР», 2020. – 42 с.

|

|

|

|

|

| Методическое пособие по дисциплине «1 С: Бухгалтерия» включает содержание тематических разделов дисциплины, материалы для текущего контроля, пример оценочных материалов для промежуточной аттестации.

|

| Методическое пособие предназначено для студентов, обучающихся по направлению «Экономика», профиль «Финансы и кредит».

|

| Составитель:

| Нестерова Светлана Игоревна

|

|

| к.э.н., доцент

|

| Рецензент:

| Кравченко Оксана Викторовна

|

|

| к.э.н., доцент

|

| Печатается по решению

Учебно-методического совета

АНО ВО Университета «МИР»

|

| © АНО ВО Университет «МИР», 2020

|

| © Составление: Нестерова С.И., 2020

|

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ.. 4

СОДЕРЖАНИЕ ТЕМАТИЧЕСКИХ РАЗДЕЛОВ ДИСЦИПЛИНЫ... 4

ПЕРЕЧЕНЬ УЧЕБНО-МЕТОДИЧЕСКОГО И ИНФОРМАЦИОННОГО ОБЕСПЕЧЕНИЯ ДИСЦИПЛИНЫ... 6

МЕТОДИЧЕСКИЕ УКАЗАНИЯ ДЛЯ ПРЕПОДАВАТЕЛЯ.. 7

МЕТОДИЧЕСКИЕ УКАЗАНИЯ ДЛЯ СТУДЕНТОВ.. 9

ФОНД ОЦЕНОЧНЫХ СРЕДСТВ (для проведения зачета) 10

материалы для текущего контроля.. 18

Примеры тестовых заданий.. 18

Варианты контрольных работ для студентов заочной формы обучения. 21

Примеры ситуационных задач. 31

Вопросы для рассмотрения на лекционных занятиях. 32

Варианты лабораторных работ. 34

ВВЕДЕНИЕ

Целью освоения учебной дисциплины является получение практических умений и навыков студентами по организации и осуществлению бухгалтерского и налогового учета в компьютерной программе «1С: Бухгалтерия 8» как самого распространенного программного продукта для автоматизации учета.

Учебными задачами курса являются следующие:

изучить основные особенности ведения бухгалтерского и налогового учета с использованием программы «1С: Бухгалтерия»;

научить студентов анализировать, систематизировать и обобщать первичную бухгалтерскую информацию;

научить студентов интерпретировать полученные результаты;

научить студентов подготавливать отчеты с использованием платформы «1С: Предприятие».

СОДЕРЖАНИЕ ТЕМАТИЧЕСКИХ РАЗДЕЛОВ ДИСЦИПЛИНЫ

| Наименование раздела

| Содержание раздела

|

| Введение в программу «1С:Бухгалтерия»

| Автоматизация бухгалтерского учета организации (предприятия). Требования к программам автоматизации бухгалтерского учета. Обзор программ, имеющихся на рынке, по автоматизации бухгалтерского учета. История создания, особенности и назначение комплекса программ «1С: Предприятие». Программная оболочка и конфигурация программы «1С: Предприятие». Конфигурация «1С: Бухгалтерия». Возможности использования информации стандартных отчетов системы «1С: Бухгалтерия» для целей разработки и экономического обоснования проектов управленческих решений в деятельности организаций (предприятий). Начало работы с программой «1С:Бухгалтерия».

|

| Учет денежных средств и расчетов в организации (на предприятии)

| Учет операций организации (предприятия) на счетах в банках. Учет кассовых операций в организации (на предприятии). Учет расчетов с подотчетными лицами в организации (на предприятии). Анализ и интерпретация полученных результатов.

|

| Учет расчетов с персоналом в организации (на предприятии)

| Кадровый учет в организации (на предприятии). Начисление и выплата заработной платы в организации (на предприятии). Отчисления на социальные нужды в организации (на предприятии). Отражение результатов расчета в учете. Анализ и интерпретация полученных результатов.

|

| Учет основных средств в организации (на предприятии)

| Учет вложений в основные средства в организации (на предприятии). Принятие основных средств к учету в организации (на предприятии). Амортизация основных средств. Перемещение основных средств в организации (на предприятии). Изменение первоначальной стоимости. Выбытие основных средств из организации (предприятия). Инвентаризация основных средств в организации (на предприятии). Анализ и интерпретация полученных результатов.

|

| Учет нематериальных активов в организации (на предприятии)

| Классификация и оценка нематериальных активов организации (предприятия). Учет вложений в нематериальные активы в организации (на предприятии). Принятие нематериальных активов к учету в организации (на предприятии). Амортизация нематериальных активов. Списание нематериальных активов из организации (предприятия). Анализ и интерпретация полученных результатов.

|

| Учет материалов и затрат на производство в организации (на предприятии). Учет готовой продукции и ее продажи

| Организация учета материалов в организации (на предприятии). Поступление материалов в организацию (на предприятие). Отпуск материалов со склада организации (предприятия). Складское перемещение материалов в организации (на предприятии). Учет материалов, принятых в переработку. Учет материалов организации (предприятия), переданных в переработку на сторону. Учет операций со спецодеждой, спецоснасткой и хозинвентарем в организации (на предприятии). Инвентаризация материалов в организации (на предприятии). Классификация производственных затрат. Счета учета затрат на производство. Аналитический учет затрат в организации (на предприятии). Информационные технологии учета затрат на производство. Оценка готовой продукции организации (предприятия). Учет готовой продукции на складах организации (предприятия). Учет продажи готовой продукции в организации (на предприятии). Учет распределения расходов на продажу в организации (на предприятии). Инвентаризация готовой продукции в организации (на предприятии). Информационные технологии учета готовой продукции и ее продажи. Оказание услуг организацией (предприятием) по изготовлению продукции из давальческих материалов. Анализ и интерпретация полученных результатов.

|

| Учет товаров. Учет расходов на продажу в организациях (на предприятиях) торговли

| Документооборот движения товаров в организации (на предприятии). Учет поступления товаров в организацию (на предприятие). Продажа товаров по договорам поставки, комиссии, розничной купли-продажи. Инвентаризация товаров в организации (на предприятии). Оформление счетов-фактур. Ведение книги продаж. Ведение книги покупок. Учетная номенклатура издержек. Включение расходов в издержки обращения организации (предприятия). Списание издержек обращения. Анализ и интерпретация полученных результатов.

|

| Определение финансовых результатов организации (предприятия). Учет расчетов по налогу на прибыль. Составление отчетов

| Документ Закрытие месяца. Формирование финансовых результатов организации (предприятия). Реформация баланса. Место ПБУ 18/02 в системе бухгалтерского учета. Учет разниц, налоговых обязательств и активов. Классификация отчетов. Стандартные отчеты: отчет по проводкам, карточка счета, карточка субконто, главная книга, обороты счета, оборотно-сальдовая ведомость, сводные проводки, шахматная ведомость, анализ счета, оборотно-сальдовая ведомость по счету, анализ субконто, настройка колонтитулов. Регистры налогового учета: стандартные отчеты налогового учета, специализированные отчеты, регистры учета хозяйственных операций, регистры промежуточных расчетов, регистры состояния единицы налогового учета, регистры формирования отчетных данных. Составление регламентированных отчетов организации (предприятия). Анализ и интерпретация отчетов для целей принятия управленческих решений в деятельности организаций (предприятий).

|

ПЕРЕЧЕНЬ УЧЕБНО-МЕТОДИЧЕСКОГО И ИНФОРМАЦИОННОГО ОБЕСПЕЧЕНИЯ ДИСЦИПЛИНЫ

Учебная литература, в том числе:

Основная:

1. Богатая, И.Н. Аутсорсинг бухгалтерских услуг: модуль 2 «Особенности оказания услуг в области бухгалтерского аутсорсинга»: [16+] / И.Н. Богатая, Н.Н. Хахонова; Ростовский государственный экономический университет (РИНХ). – Ростов-на-Дону: Издательско-полиграфический комплекс РГЭУ (РИНХ), 2019. – 527 с.: табл., граф. – Режим доступа: по подписке. – URL: http://biblioclub.ru/index.php?page=book&id=567399.

2. Гомола, А.И. Составление и использование бухгалтерской отчетности. Профессиональный модуль: учебник: [12+] / А.И. Гомола, С.В. Кириллов. – Москва; Берлин: Директ-Медиа, 2019. – 352 с.: ил., схем., табл. – Режим доступа: по подписке. – URL: http://biblioclub.ru/index.php?page=book&id=500628.

3. Информационные технологии в менеджменте: профессиональный блок: [16+] / сост. А.В. Мухачева, О.И. Лузгарева, И.В. Донова; Кемеровский государственный университет. – Кемерово: Кемеровский государственный университет, 2019. – 218 с.: ил., схем., табл. – Режим доступа: по подписке. – URL: http://biblioclub.ru/index.php?page=book&id=573541.

4. Керимов, В.Э. Бухгалтерский учет: учебник / В.Э. Керимов. – 8-е изд. – Москва: Дашков и К°, 2019. – 583 с.: ил. – (Учебные издания для бакалавров). – Режим доступа: по подписке. – URL: http://biblioclub.ru/index.php?page=book&id=496203.

5. Черных, В.В. ERP-системы управления производственным предприятием: практикум / В.В. Черных; Поволжский государственный технологический университет. – Йошкар-Ола: Поволжский государственный технологический университет, 2018. – 64 с.: ил. – Режим доступа: по подписке. – URL: http://biblioclub.ru/index.php?page=book&id=486991.

Дополнительная:

1. Балдин, К.В. Информационные системы в экономике: учебник / К.В. Балдин, В.Б. Уткин. – 8-е изд., стер. – Москва: Дашков и К°, 2019. – 395 с.: ил. – Режим доступа: по подписке. – URL: http://biblioclub.ru/index.php?page=book&id=112225.

2. Гладкий, А.А. Компьютер для индивидуального предпринимателя. Как вести учет быстро, легко и безошибочно: практическое пособие: [16+] / А.А. Гладкий. – Москва; Берлин: Директ-Медиа, 2020. – 217 с.: ил. – Режим доступа: по подписке. – URL: http://biblioclub.ru/index.php?page=book&id=577163.

3. Манько, С. Как навести порядок в финансах компании: практическое руководство для малого и среднего бизнеса: [16+] / С. Манько; ред. Д. Сальникова. – Москва: Альпина Паблишер, 2018. – 248 с.: ил. – Режим доступа: по подписке. – URL: http://biblioclub.ru/index.php?page=book&id=493979.

4. Полковский, Л.М. Бухгалтерский управленческий учет: учебник / Л.М. Полковский. – Москва: Дашков и К°, 2019. – 256 с.: ил. – (Учебные издания для бакалавров). – Режим доступа: по подписке. – URL: http://biblioclub.ru/index.php?page=book&id=573363.

5. Смагина, М.Н. Налоговый учёт и отчётность: учебное электронное издание / М.Н. Смагина; Тамбовский государственный технический университет. – Тамбов: Тамбовский государственный технический университет (ТГТУ), 2018. – 82 с.: табл. – Режим доступа: по подписке. – URL: http://biblioclub.ru/index.php?page=book&id=570535.

МЕТОДИЧЕСКИЕ УКАЗАНИЯ ДЛЯ СТУДЕНТОВ

Для успешного освоения дисциплины студенты должны посещать лекционные занятия, готовиться и активно участвовать в практических занятиях, самостоятельно работать с рекомендованной литературой. Изучение дисциплины целесообразно начать со знакомства с программой курса, чтобы четко представить себе объем и основные проблемы курса. Прочитав соответствующий раздел программы, и установив круг тем, подлежащих изучению, можно переходить к работе с конспектами лекций и учебником. Конспект лекций должен содержать краткое изложение основных вопросов курса. В лекциях преподаватель, как правило, выделяет выводы, содержащиеся в новейших исследованиях, разногласия ученых, обосновывает наиболее убедительную точку зрения. Необходимо записывать методические советы преподавателя, названия рекомендуемых им изданий. Не нужно стремиться к дословной записи лекций. Для того чтобы выделить главное в лекции и правильно ее законспектировать, полезно заранее просмотреть уже пройденный лекционный материал, для более полного и эффективного восприятия новой информации в контексте уже имеющихся знаний, приготовить вопросы лектору. Прочитав свой конспект лекций, следует обратиться к материалу учебника.

Обращение к ранее изученному материалу не только помогает восстановить в памяти известные положения, выводы, но и приводит разрозненные знания в систему, углубляет и расширяет их. Каждый возврат к пройденному материалу позволяет найти в нем что-то новое, переосмыслить его с иных позиций, определить для него наиболее подходящее место в уже имеющейся системе знаний. Неоднократное обращение к пройденному материалу является наиболее рациональной формой приобретения и закрепления знаний. Очень полезным в практике самостоятельной работы является предварительное ознакомление с учебным материалом. Даже краткое, беглое знакомство с материалом очередной лекции дает многое. Студенты получают общее представление о ее содержании и структуре, о главных и второстепенных вопросах, о терминах и определениях. Все это облегчает работу на лекции и делает ее целеустремленной.

Работа с литературой

При изучении дисциплины студенты должны серьезно подойти к исследованию основной и дополнительной литературы. Данное требование особенно важно для подготовки к практическим занятиям.

Особое внимание студентам следует обратить на соответствующие статьи из научных журналов. Данные периодические издания представлены в читальном зале Университета. Для поиска научной литературы по дисциплине студентам также следует использовать каталог Электронной научной библиотеки: eLIBRARY.RU, ЭБС «Университетская библиотека Online».

При подготовке к практическому занятию студенты имеют возможность воспользоваться консультациями преподавателя. Качество учебной работы студентов определяется текущим контролем. Студент имеет право ознакомиться с ним.

Методические рекомендации по самостоятельной работе студентов

Цель самостоятельной работы - подготовка современного компетентного специалиста и формирование способностей и навыков к непрерывному самообразованию и профессиональному совершенствованию.

Реализация поставленной цели предполагает решение следующих задач:

- качественное освоение теоретического материала по изучаемой дисциплине, углубление и расширение теоретических знаний с целью их применения на уровне межпредметных связей;

- систематизация и закрепление полученных теоретических знаний и практических навыков;

- формирование умений по поиску и использованию нормативной, правовой, справочной и специальной литературы, а также других источников информации;

- развитие познавательных способностей и активности, творческой инициативы, самостоятельности, ответственности и организованности;

- формирование самостоятельности мышления, способностей к саморазвитию, самообразованию, самосовершенствованию и самореализации;

- развитие научно-исследовательских навыков;

- формирование умения решать практические задачи (в профессиональной деятельности), используя приобретенные знания, способности и навыки.

Самостоятельная работа является неотъемлемой частью образовательного процесса.

Самостоятельная работа предполагает инициативу самого обучающегося в процессе сбора и усвоения информации, приобретения новых знаний, умений и навыков и ответственность его за планирование, реализацию и оценку результатов учебной деятельности. Процесс освоения знаний при самостоятельной работе не обособлен от других форм обучения.

Самостоятельная работа должна:

- быть выполнена индивидуально (или являться частью коллективной работы). В случае, когда самостоятельная работа подготовлена в порядке выполнения группового задания, в работе делается соответствующая оговорка;

- представлять собой законченную разработку (этап разработки), в которой анализируются актуальные проблемы по определенной теме и ее отдельных аспектов;

- отражать необходимую и достаточную компетентность автора;

- иметь учебную, научную и/или практическую направленность;

- быть оформлена структурно и в логической последовательности: титульный лист, оглавление, основная часть, заключение, выводы, список литературы, приложения;

- содержать краткие и четкие формулировки, убедительную аргументацию, доказательность и обоснованность выводов;

- соответствовать этическим нормам (правила цитирования и парафраз; ссылки на использованные библиографические источники; исключение плагиата, дублирования собственного текста и использования чужих работ).

ФОНД ОЦЕНОЧНЫХ СРЕДСТВ (для проведения зачета)

Блок 1 – Проверка знаний

Заполнить пропуски

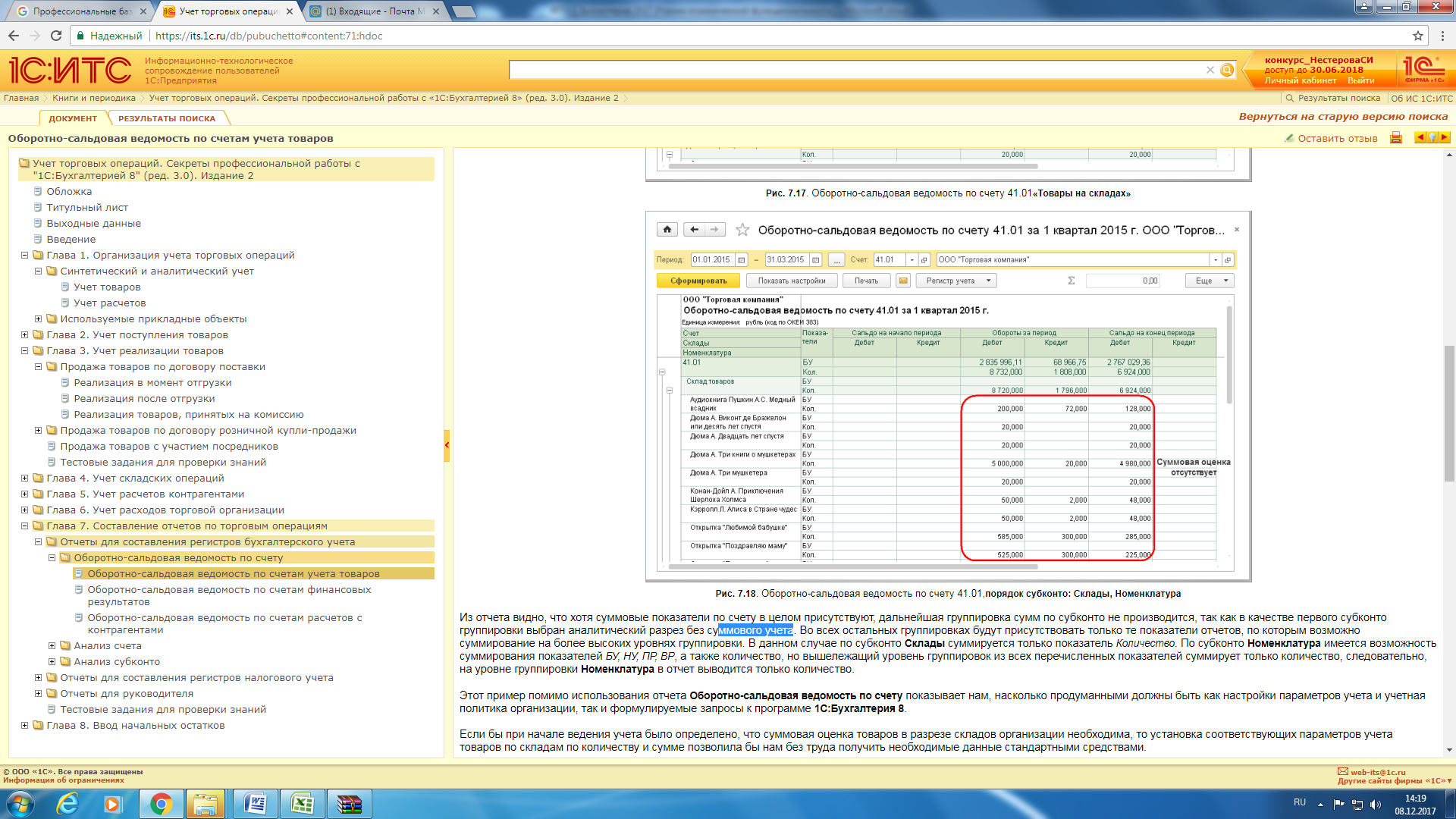

1.1. Из стандартного отчета видно (см. рис.), что хотя суммовые показатели по счету в целом присутствуют, дальнейшая группировка сумм по субконто не производится, так как _____________________

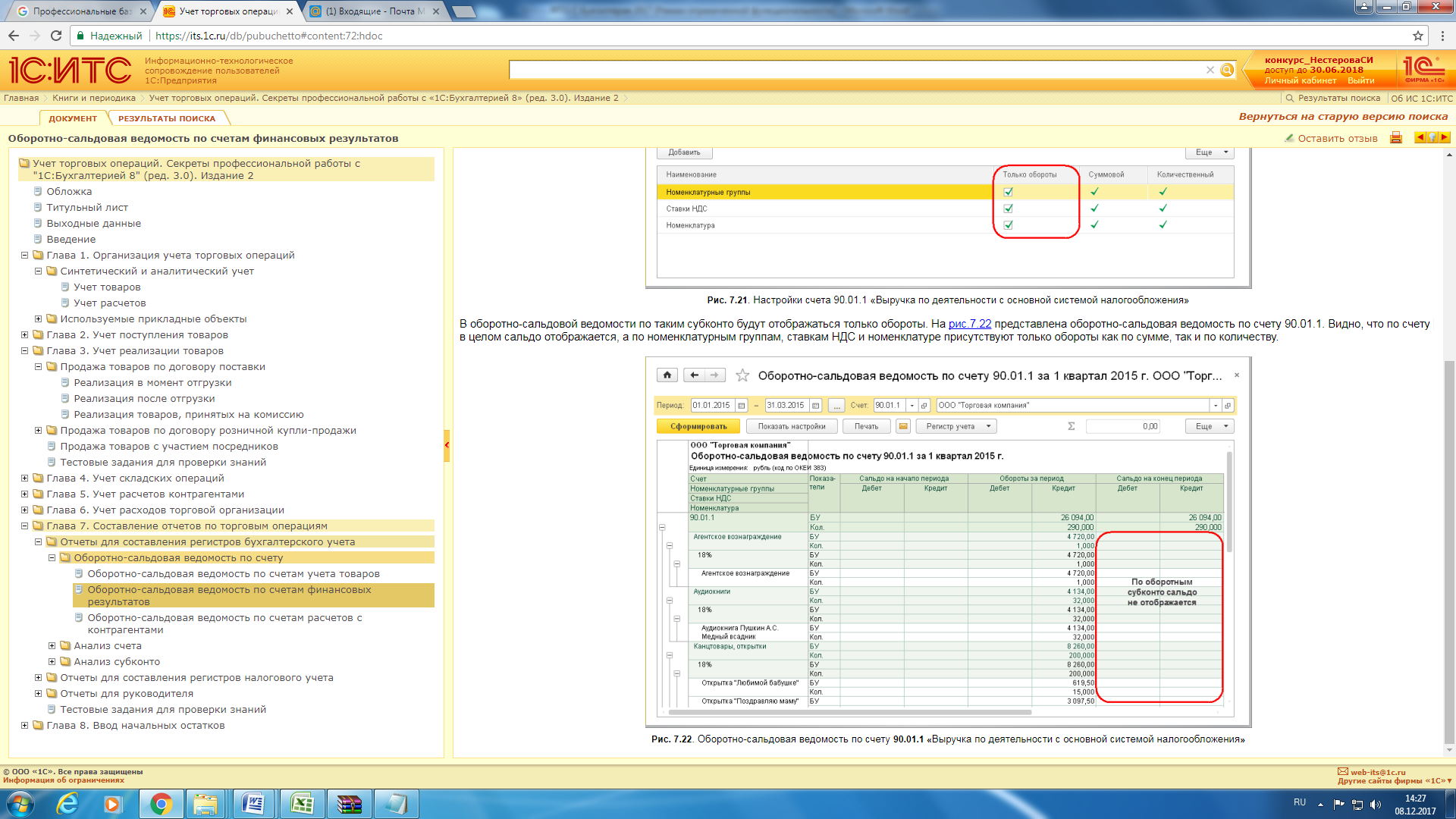

1.2. На рисунке представлена оборотно-сальдовая ведомость по счету 90.01.1, в которой по счету в целом сальдо отображается, а по номенклатурным группам, ставкам НДС и номенклатуре присутствуют только ______________________________.

1.3. Для варианта ____________ отбор в стандартном отчете будет произведен по всем аналитикам кроме того элемента, который указан в условии.

1.4. Для варианта _______ стандартный отчет будет сформирован для всех аналитик с непустым значением параметра.

1.5. Стандартный отчет _________ позволяет проанализировать остатки и движения по субконто «Номенклатура» и получить наглядную картину движения товара в организации.

Блок 2 – Проверка умений

2.1. Отчеты для руководителя для целей анализа бухгалтерской и финансовой информации распределены по разделам:

| 1.Расчеты с покупателями – включает отчеты, позволяющие

| a. получить информацию о состоянии расчетов с покупателями, динамике изменения задолженности покупателей, глубине задолженности, платежной дисциплине и не оплаченных счетах

|

| 2.Общие показатели – включает отчеты, позволяющие

| b. получить информацию о доходах и расходах организации и состоянии оборотных активов

|

| 3.Планирование – включает отчет, позволяющий

| c. сравнить налоговую нагрузку на организацию при разных системах налогообложения

|

| 4.Продажи – включает отчет Продажи, позволяющий

| d. получить информацию о продажах по контрагентам, по месяцам, по номенклатуре и по номенклатурным группам

|

2.2. Тип группировки для целей анализа бухгалтерской и финансовой информации в стандартных отчетах может принимать одно из трех значений:

| 1. Без групп

| a. может применяться для иерархических справочников, в качестве детализации указываются только группы, по которым производится суммирование.

|

| 2. С группами

| b. может применяться для любых объектов группировки – справочников, документов, других допустимых видов субконто. В этом случае для документов в качестве элемента выступает документ-аналитика, а для справочника указываются конкретные элементы справочников без суммирования по группам.

|

| 3. Только группы

| c. может применяться для иерархических справочников, в качестве детализации указываются как итоги по группам, так и детальные записи по элементам аналитики

|

2.3. Ознакомьтесь с анализом и интерпретацией данных, полученных на основе стандартного отчета за январь текущего года. Найдите ошибки, если они есть, и исправьте их.

По ЗАО «Золотой век» анализ проведем «с конца». Наличие счетов 003.01 и 003.02 в отчете свидетельствует о том, что этот контрагент передавал на склад нашей организации материалы в переработку (счет 003.01 «Материалы на складе») и часть этих материалов была передана в производство и переработана (обороты в дебет и с кредита счета 003.02 «Материалы, переданные в производство»). Дебетовый оборот по счету 62.01 «Расчеты с покупателями и заказчиками» возник при реализации заказчику услуг (работ). Отсутствие по этому счету кредитовых оборотов информирует нас о том, что задолженность за эти работы ЗАО «Золотой век» в январе не погасило.

По МПО «Швея» обилие счетов в отчете Анализ субконто свидетельствует о разнообразных вариантах взаимоотношений с контрагентом в течение месяца. Попробуем последовательно разобраться в каждом из них. Первый счет 10.7 «Материалы, переданные в переработку» показывает нам, что данный контрагент выступает для нашей организации в качестве переработчика нашего сырья и ему переданы в переработку материалы (оборот в дебет счета 10.07), часть из которых он уже переработал (оборот с кредита счета 10.07). Наличие счета 19.04 «НДС по приобретенным услугам» указывает на то, что нашей организации были оказаны услуги и предоставлены счета-фактуры с выделенными суммами НДС. О наличии указанных операций также свидетельствует счет 60.01 «Расчеты с поставщиками», по которому также присутствую кредитовые обороты в отчете. Действительно, на услуги по пошиву контрагентом был выставлен акт, а на израсходованные материалы представлен отчет о переработанном сырье. И, наконец, последний счет 62.01 «Расчеты с покупателями» свидетельствует, что контрагенту производилась реализация продукции или услуг.

2.4. Ознакомьтесь с анализом и интерпретацией данных, полученных на основе стандартного отчета. Найдите ошибки, если они есть, и исправьте их.

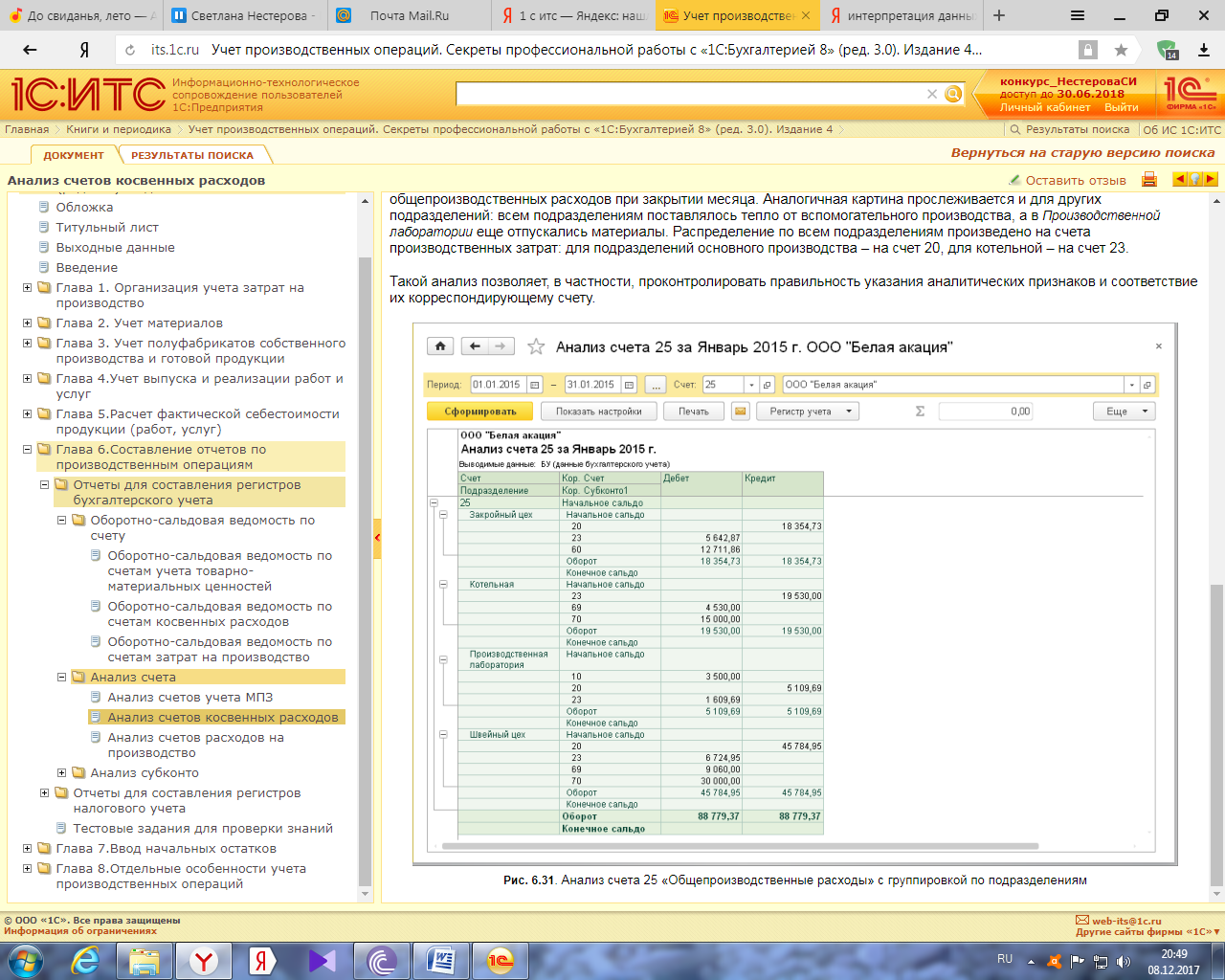

Из данных, представленных в отчете, видны суммы оборотов по каждому подразделению, с которыми корреспондировал счет 25. В частности, видно, что по подразделению Закройный цех дебетовый оборот состоит из двух частей в корреспонденции со счетом 23 (услуги котельной) и счетом 60 (услуги сторонней организации). По кредиту счет закрывается на счет производственных расходов этого подразделения. Это результат распределения общепроизводственных расходов при закрытии месяца. Аналогичная картина прослеживается и для других подразделений: всем подразделениям поставлялось тепло от вспомогательного производства, а в Производственной лаборатории еще отпускались материалы. Распределение по всем подразделениям произведено на счета производственных затрат: для подразделений основного производства – на счет 20, для котельной – на счет 23.

2.5. Ознакомьтесь с анализом и интерпретацией данных, полученных на основе стандартного отчета. Найдите ошибки, если они есть, и исправьте их.

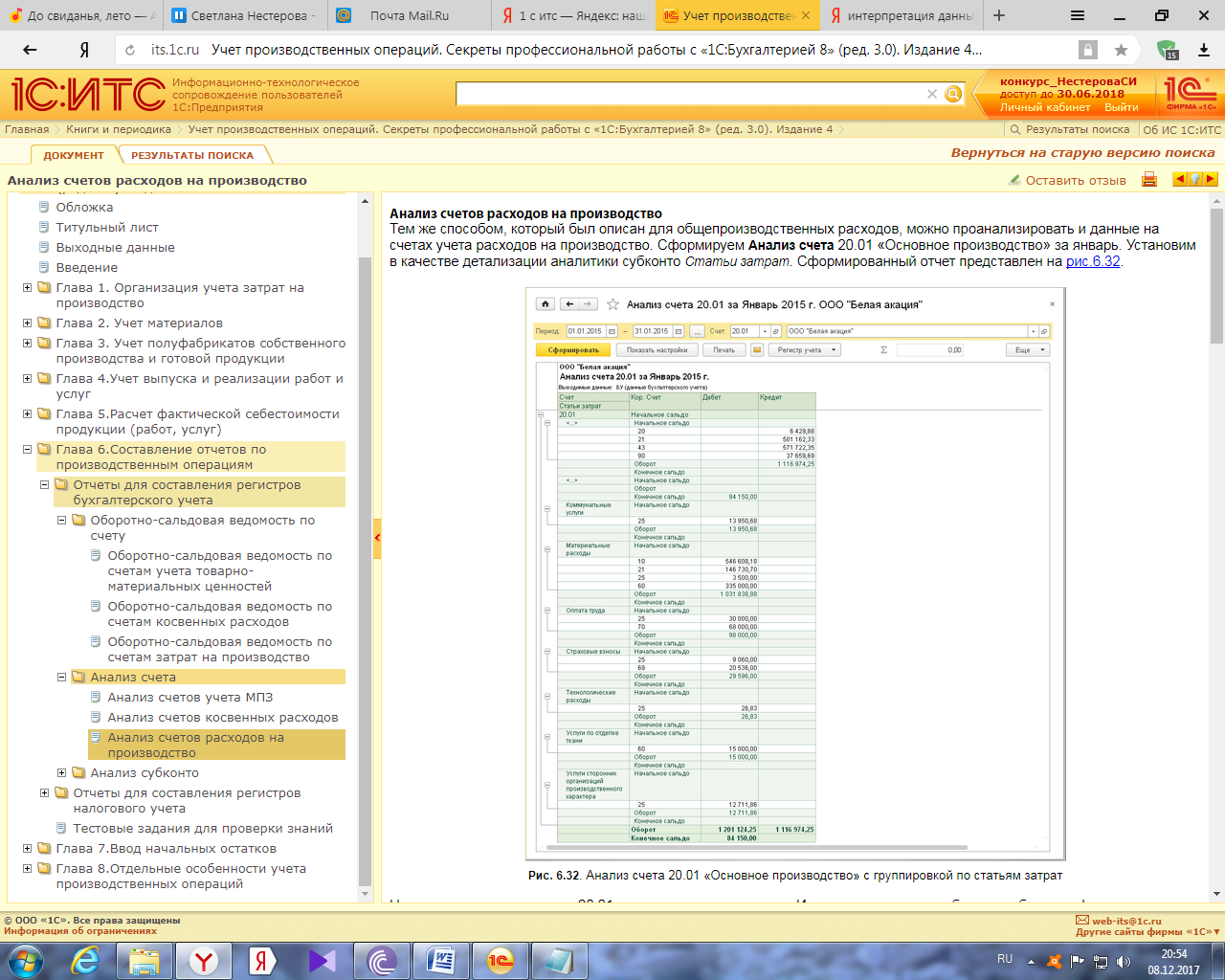

Накопление затрат на счете 20.01 ведется по статьям затрат. Из отчета видно, что дебетовые обороты сформированы именно так. Анализ счета показывает, что по статье Коммунальные услуги суммы затрат поступили со счета 25 в ходе его закрытия. Суммы Материальных расходов сложились из нескольких направлений: это товары (счет 10), полуфабрикаты несобственного производства (счет 21), вспомогательные материалы и инструменты, включенные в состав общепроизводственных расходов на счете 25. На эту же статью затрат отнесены услуги сторонних организаций по переработке давальческого сырья (счет 60).

Блок 3 – Проверка навыков

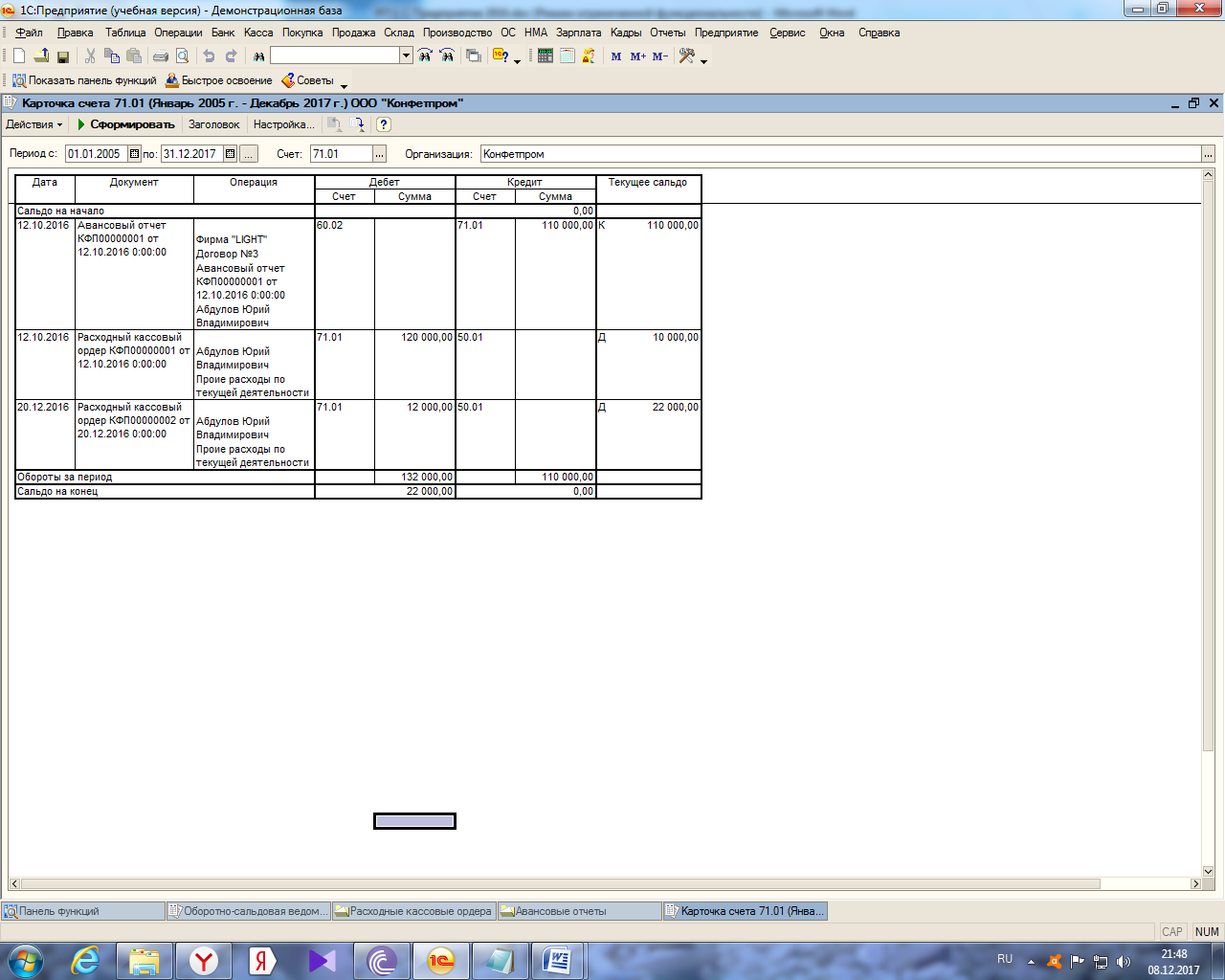

3.1. Ознакомьтесь с ситуацией, сложившейся по подотчетному лицу Абдулову Ю.В. Выполните анализ правильности отображения операций бухгалтером компании. Оцените выполнение норм законодательства. Разработайте и экономически обоснуйте проект управленческих решений на основе анализа и интерпретации данного стандартного отчета. Время выполнения задания – 20 минут.

Методические рекомендации к процедуре оценивания

Оценка результатов обучения по дисциплине, характеризующих сформированность компетенции проводится в процессе промежуточной аттестации студентов посредством контрольного задания. При этом процедура должна включать последовательность действий, описанную ниже.

1. Подготовительные действия включают:

Предоставление студентам контрольных заданий, а также, если это предусмотрено заданием, необходимых приложений (формы документов, справочники и т.п.);

Фиксацию времени получения задания студентом.

2. Контрольные действия включают:

Контроль соблюдения студентами дисциплинарных требований, установленных Положением о промежуточной аттестации обучающихся и контрольным заданием (при наличии);

Контроль соблюдения студентами регламента времени на выполнение задания.

3. Оценочные действия включают:

Восприятие результатов выполнения студентом контрольного задания, представленных в устной, письменной или иной форме, установленной заданием.

Оценка проводится по каждому блоку контрольного задания по 100-балльной шкале.

Подведение итогов оценки компетенции и результатов обучения по дисциплине с использованием формулы оценки результата промежуточной аттестации и шкалы интерпретации результата промежуточной аттестации.

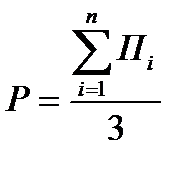

Оценка результата промежуточной аттестации выполняется с использованием формулы:

, ,

|

| где Пi – оценка каждого блока контрольного задания, в баллах

|

Примеры тестовых заданий

1. В программе 1С:Бухгалтерия 8 для поступление товаров от поставщика для дальнейшей перепродажи регистрируется:

1. С помощью документа «Поступление (акт, накладная)».

2. С помощью документа «Перемещение товаров».

3. Только ручными операциями.

4. С помощью любого из перечисленных способов.

5. Только первым и вторым способами.

2. В программе 1С:Бухгалтерия 8 для заполнения табличной части документа «Поступление (акт, накладная)» удобно использовать метод:

1. Автозаполнения.

2. Подбора из справочника.

3. Подбора из документа.

4. С помощью любого из перечисленных способов.

5. Только первым и вторым способами.

3. В программе 1С:Бухгалтерия 8 документ «Поступление (акт, накладная)» проводки по вычету НДС:

1. Формирует, если в этом документе выполнена регистрация счета-фактуры поставщика.

2. Формирует, если в этом документе установлен флаг «Отразить вычет НДС в книге покупок датой получения».

3. Формирует всегда.

4. Не формирует никогда.

4. В программе 1С:Бухгалтерия 8 документ «Счет-фактура полученный» проводки по вычету НДС:

1. Формирует, если данный счет-фактура зарегистрирован в документе «Поступление (акт, накладная)».

2. Формирует, если в этом документе установлен флаг «Отразить вычет НДС в книге покупок датой получения».

3. Формирует всегда.

4. Не формирует никогда.

5. Если в программе 1С:Бухгалтерия 8 в договоре с поставщиком валюта взаиморасчетов отличается от валюты регламентированного учета, то:

1. Расчеты по такому договору отражаются в бухгалтерском учете как валютные расчеты.

2. Расчеты по такому договору отражаются в бухгалтерском учете как расчеты в условных единицах.

3. Расчеты по такому договору отражаются в бухгалтерском учете как расчеты в валюте, либо в условных единицах.

4. Расчеты по такому договору в бухгалтерском учете не отражаются.

6. В программе 1С:Бухгалтерия 8 документ «Поступление (акт, накладная)»:

1. Не предусматривает вывод печатных форм документов.

2. Предусматривает вывод только одной печатной формы документа «Приходная накладная».

3. Предусматривает вывод только двух печатных форм документов – «Приходная накладная» и «Приходный ордер».

4. Предусматривает вывод нескольких печатных форм документов, среди которых «Приходная накладная», «Приходный ордер», Товарная накладная (ТОРГ-12) и др.

7. В программе 1С:Бухгалтерия 8 при вводе документа «Поступление (акт, накладная)» для каждой номенклатурной позиции счет дебета по умолчанию определяется:

1. Исходя из данных справочника «Номенклатура».

2. Исходя из данных справочника «Номенклатурные группы».

3. Исходя из данных регистра сведений «Счета учета номенклатуры».

4. Исходя из данных регистра сведений «Цены номенклатуры».

5. Исходя из данных регистра сведений «Счета учета расчетов с контрагентами».

8. В программе 1С:Бухгалтерия 8 в документе «Поступление (акт, накладная)» формирование проводки по зачету аванса поставщику:

1. Не предусмотрено.

2. Выполняется в том случае, если на текущий момент сумма аванса по договору больше текущей задолженности по документу

3. Выполняется в том случае, если на текущий момент сумма аванса по договору меньше текущей задолженности по документу.

4. Выполняется в том случае, если на текущий момент имеется ненулевая сумма аванса по договору

9. В программе 1С:Бухгалтерия 8 в документе «Поступление (акт, накладная)» при наличии суммы аванса по договору проводка по зачету аванса:

1. Не формируется.

2. Формируется на меньшую из двух сумм: текущей задолженности по документу и аванса на момент проведения документа

3. Формируется на большую из двух сумм: текущей задолженности по документу и аванса на момент проведения документа

4. Формируется только при равенстве двух сумм: текущей задолженности по документу и аванса на момент проведения документа

10. Программа 1С:Бухгалтерия 8 позволяет автоматизировать зачет авансов:

1. Только в случае частичной предоплаты.

2. Только в случае полной предоплаты.

3. В случае частичной или полной предоплаты, но только при наличии одного документа оплаты.

4. В случае частичной или полной предоплаты, при наличии одного или нескольких документов оплаты.

11. В программе 1С:Бухгалтерия 8 при автоматическом зачете авансов поставщику:

1. Взаимное расположение документов не имеет значения.

2. Имеет значение взаимное расположение документов по датам.

3. Имеет значение взаимное расположение документов по датам и времени.

4. Необходимо, чтобы зачет производился обязательно в конце отчетного периода после ввода всех документов.

12. В программе 1С:Бухгалтерия 8 автоматический выбор счета учета ТМЦ в документе «Поступление (акт, накладная)» определяется значениями реквизитов:

1. Организация.

2. Тип склада.

3. Контрагент и тип склада.

4. Организация и тип склада.

5. Организация и контрагент.

13. В программе 1С:Бухгалтерия 8 поступление комиссионных товаров на реализацию оформляется:

1. Документом «Отчет комитента о продаже товаров».

2. Документом «Поступление (акт, накладная)» с видом операции «Покупка, комиссия», в котором выбран договор вида «С комиссионером».

3. Документом «Поступление (акт, накладная)», в котором выбран договор вида «С комиссионером» или «С комитентом».

4. Документом «Поступление (акт, накладная)», с видом операции «Покупка, комиссия», в котором выбран договор вида «С комитентом».

5. Только ручными операциями.

14. Документ программы 1С:Бухгалтерия 8 «Списание с расчетного счета» с видом операции «Оплата поставщику»:

1. Не содержит табличной части.

2. Содержит табличную часть для отражения платежей по нескольким контрагентам.

3. Содержит табличную часть для отражения платежей по нескольким договорам и расчетным документам.

4. Содержит табличную часть для отражения платежей по нескольким организациям предприятия.

5. Содержит табличную часть для отражения платежей по нескольким договорам и сделкам, а также организациям предприятия.

15. В программе 1С:Бухгалтерия 8 документ «Доверенность»:

1. Выполняет движения в соответствующем регистре накопления для формирования заказа поставщику.

2. Выполняет движения в соответствующем регистре сведений для регистрации информации о доверенном лице.

3. Выполняет движения в соответствующем регистре накопления для резервирования денежных средств для выдачи подотчетному лицу.

4. Выполняет движения в соответствующих регистрах накопления для формирования заказа поставщику и резервирования денежных средств для выдачи подотчетному лицу.

5. Не выполняет движений ни в одном из регистров системы.

16. В программе 1С:Бухгалтерия 8 при установке цен на товары:

1. Цена приобретения и цена реализации должны быть представлены только в рублях.

2. Цена приобретения и цена реализации должны быть представлены в одинаковых валютах.

3. Цена приобретения всегда указывается в рублях, а цена реализации может быть представлена как в рублях, так и в валюте.

4. Цена реализации всегда указывается в рублях, а цена приобретения может быть представлена как в рублях, так и в валюте.

5. Цены реализации и приобретения могут быть представлены независимо друг от друга, как в рублях, так и в валюте.

Часть

Обратите внимание, что итоговая работа выполняется в чистой демонстрационной базе.

Для этого нужно запустить «1С: Предприятие». Далее нажать кнопку «Добавить», выбрать «Создание новой информационной базы» - «Далее» - «Бухгалтерия предприятия учебная (демо) – 1.6.3.2[1] – «Далее» - «Далее» - «Готово». После этого в программу необходимо внести представленные ниже операции и сформировать требуемые отчеты.

| Хозяйственная операция

| Документы, которыми оформляются операции в «1С: Бухгалтерия»

|

| 3 февраля 2014 г. ОАО «Завод «МебельСтройКомплект» по накладной №125 от поставщика ООО «Белоснежка» получено 18 наборов сковородок на сумму 53100 руб., в т.ч. НДС в сумме 8100 руб., и 14 наборов столовых приборов на сумму 29736 руб., включая НДС в сумме 4536 руб. К накладной приложен счет-фактура №18 от 3 февраля 2014 г. Товары оприходованы на главный склад ОАО «Завод «МебельСтройКомплект» по приходному ордеру №17.

|

|

| 4 февраля 2014 г. покупатель ООО «Аванта» перечислил ОАО «Завод «МебельСтройКомплект» 5500 руб.

|

|

| 5 февраля 2014 г. ОАО «Завод «МебельСтройКомплект» реализовало 5 наборов столовых приборов покупателю ООО «Аванта» по цене 3500 руб.

|

|

| 6 февраля ООО «Аванта» вернуло ОАО «Завод «МебельСтройКомплект» 2 набора.

|

|

| 6 февраля ОАО «Завод «МебельСтройКомплект» вернуло 2 набора столовых приборов ООО «Белоснежка».

|

|

| 7 февраля ОАО «Завод «МебельСтройКомплект» оплатило ООО «Белоснежка» всю сумму долга.

|

|

| 8 февраля ООО «Белоснежка» отгрузило ОАО «Завод «МебельСтройКомплект» 20 наборов столовых приборов на сумму 42480 руб. (включая НДС). Они оприходованы в палатку.

|

|

| 9 февраля в розницу из палатки ОАО «Завод «МебельСтройКомплект» было реализовано 10 наборов столовых приборов по цене 3500 руб.

|

|

| 9 февраля ОАО «Завод «МебельСтройКомплект» выставило счет на оплату покупателю ООО «Капель» на 3 набора сковородок по цене 4000 руб.

|

|

| 10 февраля ОАО «Завод «МебельСтройКомплект» выписало доверенность Иванцовой Л.Е. на получение у ООО «Крит» 15 наборов тарелок по цене 800 руб. Из кассы ей было выдано 12000 руб.

|

|

| 10 февраля Иванцова Л.Е. отчиталась за покупку у ООО «Крит» 15 наборов тарелок по цене 800 руб. (с НДС).

|

|

| 28 февраля 2014 г. была начислена заработная плата работникам ОАО «Завод «МебельСтройКомплект» за февраль 2014 г., исходя из должностных окладов.

|

|

|

|

|