Первая часть налогового кодекса РФ устанавливает общие принципы налогообложения и уплаты сборов в Российской Федерации, в том числе:

· виды налогов и сборов, взимаемых в Российской Федерации;

· основания возникновения (изменения, прекращения) и порядок исполнения обязанностей по уплате налогов и сборов;

· принципы установления, введения в действие и прекращения действия ранее введенных налогов субъектов Российской Федерации и местных налогов;

· права и обязанности налогоплательщиков, налоговых органов, налоговых агентов, других участников отношений, регулируемых законодательством о налогах и сборах;

· формы и методы налогового контроля;

· ответственность за совершение налоговых правонарушений;

· порядок обжалования актов налоговых органов и действий (бездействия) их должностных лиц.

Часть вторая Налогового кодекса РФ

Вторая часть Кодекса устанавливает принципы исчисления и уплаты каждого из налогов и сборов, установленных Кодексом.

Каждому налогу либо специальному налоговому режиму посвящена отдельная глава второй части Кодекса.

Также отдельной главой установлен порядок исчисления и уплаты государственной пошлины.

Кроме того, порядок исчисления и уплаты сборов за пользование объектами животного мира и за пользование объектами водных биологических ресурсов также установлен отдельной главой второй части Кодекса.

С 1 января 2001 года вступили в силу лишь четыре главы Кодекса, которыми установлены:

· Налог на добавленную стоимость;

· Акцизы;

· Налог на доходы физических лиц; · Единый социальный налог (взимался по 1 января 2010 г., заменен взносами на конкретные виды страхования);

С 1 января 2002 года введены главы:

· Налог на прибыль организаций;

· Налог на добычу полезных ископаемых;

· Налог с продаж;

· Единый сельскохозяйственный налог (специальный налоговый режим);

С 1 января 2003 года введены также главы:

· Транспортный налог;

· Упрощенная система налогообложения (специальный налоговый режим);

· Единый налог на вменённый доход (специальный налоговый режим);

В июне 2003 года введена система налогообложения при выполнении соглашений о разделе продукции (специальный налоговый режим).

С 1 января 2004 года действуют главы Кодекса, которыми установлены:

· Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

· Налог на игорный бизнес;

· Налог на имущество организаций;

С 1 января 2005 года действуют главы Кодекса, которыми установлены:

· Водный налог;

· Государственная пошлина;

· Земельный налог.

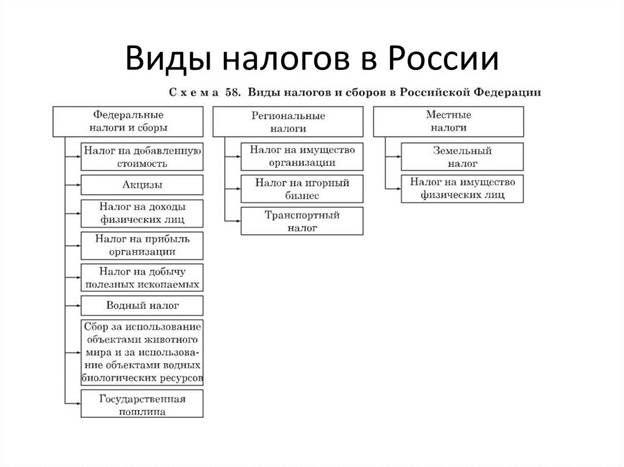

Виды налогов В РФ

3) Объясните значение понятий: налоги, акциз, косвенный налог, прямой налог, НДФЛ, Единый социальный налог.

Налоги - это обязательные платежи физических и юридических лиц государству на основе специального налогового законодательства. Акциз - это налоговые платежи, которые накладываются на тех, кто производит определенные виды продукции. При этом государство позволяет добавлять этот платеж в расчет стоимости товара. Косвенный налог - Устанавливаются в виде надбавок к цене товара и услуг Прямой налог - Обязательные платежи, взимаемые государством с доходов или имущества юридических и физических лиц. НДФЛ - это налог на доходы физических лиц. На текущий момент этот налог считается главным типом прямых налогов. Им облагаются люди, получающие доходы на территории Российской Федерации или находящиеся за ее пределами от российских

источников. Единый социальный налог - налог, который с 2002 по 2010 год

взимался для реализации права граждан на государственное пенсионное и социальное обеспечение, а также медицинскую помощь.

4) Налоговая система государства является необходимым инструментом выполнения им важнейших функций и задач. Структурная организация налоговой системы – основной показатель экономического и социального развития страны.

Налоговая система РФ начала действовать в 1992 г. одновременно с принятием закона «Об основах налоговой системы РФ». Были введены термины подоходного налога, акциза, налога на добавленную стоимость (НДС).

На протяжении 25 лет российская система налогообложения неоднократно изменялась и подвергалась реформам и нововведениям, что не является хорошим показателям

Налоговая система это комплекс налогов, сборов и других налоговых платежей, он в последние время появляются новые налоги или идёт увеличение старых, а это не является хорошей тенденцией.

для всех граждан Российской Федерации существует единая налоговая ставка, равная 13%

Также установление данной системы позволило значительно увеличить налоговые поступления в бюджет.

из-за легкости администрирования и, следовательно, повышенная эффективность работы Федеральной налоговой службы также являются существенными достижениями введения единой налоговой ставки на доходы физических лиц.