Эмиссия газов от очистных сооружений канализации: В последние годы внимание мирового сообщества сосредоточено на экологических проблемах...

Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

Эмиссия газов от очистных сооружений канализации: В последние годы внимание мирового сообщества сосредоточено на экологических проблемах...

Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

Топ:

Установка замедленного коксования: Чем выше температура и ниже давление, тем место разрыва углеродной цепи всё больше смещается к её концу и значительно возрастает...

История развития методов оптимизации: теорема Куна-Таккера, метод Лагранжа, роль выпуклости в оптимизации...

Выпускная квалификационная работа: Основная часть ВКР, как правило, состоит из двух-трех глав, каждая из которых, в свою очередь...

Интересное:

Средства для ингаляционного наркоза: Наркоз наступает в результате вдыхания (ингаляции) средств, которое осуществляют или с помощью маски...

Мероприятия для защиты от морозного пучения грунтов: Инженерная защита от морозного (криогенного) пучения грунтов необходима для легких малоэтажных зданий и других сооружений...

Как мы говорим и как мы слушаем: общение можно сравнить с огромным зонтиком, под которым скрыто все...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

Анализ России на мировом рынке связи и коммуникации

Определив, в какой мере объемы, структура и тенденции российского рынка отвечают мировым тенденциям, мы получим представление о том, насколько Россия готова либерализовать свой рынок в рамках ВТО.

Объем рынка

Объем российского рынка телекоммуникационных услуг, по разным оценкам, составляет 4,5-6 млрд долл. (такой разброс показателей связан с эффектом ухода ряда альтернативных операторов от налогообложения и несовершенством статистики по малым компаниям). Однако для рассмотрения проблемы важно отметить, что российский рынок крайне мал и не превышает 0,5-0,6% мирового.[26]

Основные сегменты рынка

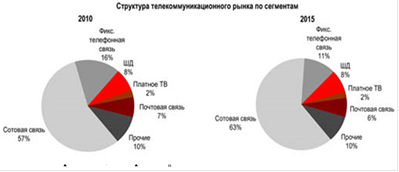

Структура российского рынка телекоммуникационных услуг во многом совпадает со структурой мирового рынка (рис. 1). Единственное существенное отличие - относительно низкая доля доходов от документальной связи. Это связано с тем, что услуги по передаче данных в России только начинают развиваться.

Рисунок 1.

Либерализация отрасли

В России, в отличие от большинства зарубежных стран, телекоммуникационный рынок можно поделить на две большие части в зависимости от наличия конкуренции:

)Контролируемый государством сегмент региональных операторов и Ростелеком;

)Либерализованный сегмент альтернативных операторов.

Более половины рынка приходится на альтернативных операторов, хотя им принадлежит менее 8% инфраструктуры. Такое положение вещей объясняется следующими факторами:

· более высоким качеством услуг связи у альтернативных операторов;

· широким набором услуг, включая мобильную связь, доступ в Интернет и передачу данных (региональные операторы предоставляют преимущественно услуги фиксированной телефонии);

|

|

· большой долей корпоративных клиентов в клиентской базе, которые готовы платить более высокие тарифы, чем население;

· отсутствием контроля за тарифами со стороны государства.

Рекомендации по либерализации Российского рынка телекоммуникационных услуг.

Российская отрасль телекоммуникационных услуг в настоящее время не готова к свободной конкуренции с зарубежными компаниями: она слишком слаба для этого. Однако, судя по развитию политических событий, Россия может вступить в ВТО в ближайшее время.[25]

Для максимизации выгод и минимизации потерь от вступления государственным органам и бизнесу можно рекомендовать следующие меры:

государственным органам следует создать условия для свободной конкуренции и развития отрасли, а в итоге получить единый либерализованный рынок без деления на регулируемые и нерегулируемые сегменты. Функцию органа, поддерживающего свободную конкуренцию, может взять на себя Министерство по антимонопольной политике. Государственная политика должна быть направлена на обеспечение условий для появления крупных конкурентоспособных национальных операторов с широким набором услуг связи.

Важным моментом является создание не только ценовой конкуренции, но и конкуренции по инфраструктуре. Новые конкуренты благодаря инвестиционным льготам должны быть заинтересованы в расширении своих телекоммуникационных сетей. Это усилит инфраструктуру отрасли и устранит различия в качестве услуг между существующими операторами и новыми создаваемыми компаниями.[24]

Больным вопросом остаются устаревшие сети связи региональных операторов. Государство может способствовать их обновлению путем уменьшения вилки цен на местные и междугородние телефонные звонки, увеличивая таким образом денежные средства в распоряжении операторов. Необходимо учитывать при этом и социальные функции региональных операторов. Либерализация тарифов должна проводиться постепенно, по мере роста доходов населения. Кроме того, чрезмерный рост тарифов региональных компаний должен сдерживаться конкурентными предложениями альтернативных операторов. Серьезной проблемой остается недискриминационный доступ в сеть общего пользования. Это требование ВТО должно быть сначала выполнено хотя бы для отечественных компаний.[23]

|

|

Государству следует взять на себя роль регулирующего органа по контролю за доступом в сеть. На переговорах о вступлении в ВТО государственным органам также имеет смысл использовать ограничительные условия о доступе иностранных компаний в отрасль из-за неготовности к конкуренции отечественных операторов.

Цель государственных мероприятий - создание либерализованного динамичного телекоммуникационного рынка с развитой инфраструктурой, доступными и качественными услугами и готового вступить в международную конкурентную борьбу.

Бизнесу в качестве исходного пункта следует разработать четкую стратегию развития компаний. В эту стратегию целесообразно включить следующие направления:

мероприятия по совершенствованию качества услуг (особенно для региональных операторов) при конкурентоспособном ценообразовании на услуги;

концентрацию деятельности на наиболее динамичных сегментах (мобильная связь и Интернет);

развитие компаний до национального уровня путем географического расширения, слияний и поглощений конкурентов;

внедрение новых видов услуг, включая комплексные услуги за счет конвергенции отдельных видов связи и коммерческой увязки услуг; становление компаний в качестве <комплексного оператора> для клиента;

долгосрочное сотрудничество с компаниями, разрабатывающими и внедряющими концепции новых видов услуг;

проведение активной инвестиционной политики по расширению (альтернативные операторы) и обновлению (региональные операторы) сетей связи.

Цель подобных мероприятий - создание крупных конкурентоспособных национальных операторов с широким набором качественных услуг. [22]

Перечисленные пункты носят рекомендательный характер. Однако следует установить приоритеты и принимать меры по их достижению для развития и повышения конкурентоспособности отрасли, пока еще она защищена от иностранной конкуренции.

|

|

|

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

История развития хранилищ для нефти: Первые склады нефти появились в XVII веке. Они представляли собой землянные ямы-амбара глубиной 4…5 м...

Типы сооружений для обработки осадков: Септиками называются сооружения, в которых одновременно происходят осветление сточной жидкости...

Архитектура электронного правительства: Единая архитектура – это методологический подход при создании системы управления государства, который строится...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!