Индивидуальные очистные сооружения: К классу индивидуальных очистных сооружений относят сооружения, пропускная способность которых...

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Индивидуальные очистные сооружения: К классу индивидуальных очистных сооружений относят сооружения, пропускная способность которых...

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Топ:

Комплексной системы оценки состояния охраны труда на производственном объекте (КСОТ-П): Цели и задачи Комплексной системы оценки состояния охраны труда и определению факторов рисков по охране труда...

Организация стока поверхностных вод: Наибольшее количество влаги на земном шаре испаряется с поверхности морей и океанов...

Особенности труда и отдыха в условиях низких температур: К работам при низких температурах на открытом воздухе и в не отапливаемых помещениях допускаются лица не моложе 18 лет, прошедшие...

Интересное:

Наиболее распространенные виды рака: Раковая опухоль — это самостоятельное новообразование, которое может возникнуть и от повышенного давления...

Средства для ингаляционного наркоза: Наркоз наступает в результате вдыхания (ингаляции) средств, которое осуществляют или с помощью маски...

Влияние предпринимательской среды на эффективное функционирование предприятия: Предпринимательская среда – это совокупность внешних и внутренних факторов, оказывающих влияние на функционирование фирмы...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

Организационная характеристика ООО «Славянка»

бухгалтерский учёт себестоимость прибыль денежный

С 2000 года фабрика «Славянская» является основным исполнителем в России изделий средств индивидуальной защиты кожи человека.

Швейная фабрика «Славянская» основана 10 апреля 1954 года.

В 1994 году фабрика в соответствии с Федеральными законами РФ преобразована в швейную фабрику «Славянская» и является самостоятельным предприятием как юридическое лицо, действующее в соответствии с законами и Уставом общества.

С 1996 года фабрика стабильно специализируется по направлениям: Выпуск изделий средств индивидуальной защиты кожи человека изолирующего и фильтрующего типа.

- плащей защитных ОП-1М, чулок защитных, костюмов легких защитных Л-1 для защиты от оружия;

- массового поражения, в атомной, химической и нефтегазодобывающей промышленности;

комплекты ОЗК-Ф, состоящие из защитной одежды ЗФО и комплектов защитных ПКР (защита глаз, органов дыхания). Комплекты ОЗК-Ф защищают при применении оружия массового поражения;

комплекты фильтрующей защитной одежды ФЗО-Р, предназначенной для защиты кожных покровов тела человека при обслуживании ракетных установок;

костюмы для работников рыбных промыслов, для шахтеров, специальная защитная одежда для работников мясомолочной промышленности.

Выпуск вещевого имущества для военнослужащих, форменной одежды для силовых и охранных структур, рабочей и офисной одежды:

- костюмы летние и зимние из камуфлированных тканей, плащи и плащ-накидки для военнослужащих;

- куртки, костюмы, халаты, головные уборы для всех отраслей народного хозяйства, медицинский учреждений, санитарно-курортных комплексов, контролирующих и надзорных служб, для туристов и охотников.

|

|

Изготовление всех видов одежды по индивидуальным заказам населения.

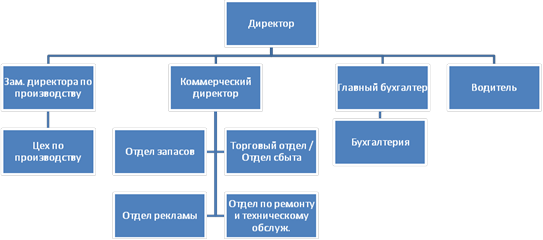

Организационная структура ООО «Славянка» представлена на рисунке 1.

Информация о деятельности общества предоставляется органам государственной власти, местного самоуправления в порядке, установленном законодательством РФ.

Рис. 1 - Организационная структура ООО «Славянка»

Анализ трудовых ресурсов

Изучение показателей трудовых ресурсов торгового предприятия начинается с анализа обеспеченности предприятия персоналом. К основным объектам такого анализа относиться:

изучения состава и структуры промышленно-производственного персонала;

обеспеченность хозяйствующего субъекта рабочими, административно- управленческими персоналом и специалистами;

обеспеченность квалификационного и профессионального состава рабочих;

изучения движения рабочей силы.

Анализ обеспеченности кадрами начинается с изучения структуры и состава персонала. Анализ среднесписочной численности проведем с помощью таблицы 5.

Таблица 5 - Динамика среднесписочной численности

| Категория персонала | Период | ||

| 2009 г. | 2010 г. | 2011 г. | |

| Среднесписочная численность, всего в том числе: | 35 | 45 | 57 |

| руководители | 1 | 1 | 1 |

| специалисты | 1 | 1 | 1 |

| служащие | 1 | 1 | 1 |

| рабочие в том числе: | 32 | 42 | 54 |

| основные | 20 | 36 | 46 |

| вспомогательные | 12 | 6 | 8 |

Из таблицы 5 видно, что за анализируемый период - среднесписочная численность в 2011 году увеличилась на 12 человек или на 126,7% по сравнению с аналогичным периодом 2010 года, в том числе рабочие - 12 человек.

В 2010 году произошло увеличение среднесписочной численности на 10 человека или на 28,57% по сравнению с 2009 годом.

В целом изменения произошли за счет:

увеличения числа рабочих на 12 человек в 2011 году по сравнению с аналогичным периодом 2010 года; увеличения на 10 человека в 2010 году по сравнению с 2009 годом. Изменение числа рабочих произошло за счет увеличения численности основных рабочих на 16 человек. В 2011 по сравнению с 2010 годом увеличения на 2 чел вспомогательные рабочие.

|

|

Увеличение среднесписочной численности персонала произошло в результате в связи со структурными изменениями.

Учет денежных средств

Понятие кассы включает в себя наличные деньги, имеющиеся у предприятия, а также специально оборудованное помещение для приема, хранения и выдачи денег и других средств, хранящихся в кассе.

Таблица 11 - Схема учетных записей по счету 50 «Касса»

| Дебет | Кредит | ||||

| С кр. счетов | Содержание операций | Сумма, руб. | С деб. счетов | Содержание операций | Сумма, руб. |

| Остаток на 1.04.11г. | 3250 | ||||

| 60 | Получены от поставщиков за продукцию | 54000 | 51 | Сдача наличных денег из кассы на расчетный счет организации | 110000 |

| 73 | Поступило в погашении недостачи | 2560 | 60 | Оплачено поставщикам за материалы | 25000 |

| 91/1 | Поступили денежные средства от продажи основных средств | 58000 | 68 | Произведены платежи в бюджет | 400 |

| 69-1 | Возврат в кассу не востребованных больничных | 560 | 69 | Произведены расчеты по социальному страхованию | 500 |

| 70-1 | Возврат в кассу переплат | 8520 | 70 | Выплачена заработная плата из кассы по ведомостям | 32000 |

| 51 | Поступление с расчетного счета | 350000 | 71 | Выдано подотчетному лицу | 16000 |

| Оборот | 473640 | Оборот | 471900 | ||

| Остаток на 1.07.11г. | 4990 | ||||

Денежные средства, находящиеся в кассе предприятия в виде наличных денег, ограничивается размером, который определяет банк, но при этом превышение этого лимита допускается в дни выплаты зарплаты, в течение 3-х дней с момента получения денег в банке. Лимит кассы на предприятии ООО «Славянка» 13000 рублей. Были изучены документы используемые при введении кассовых операций это: приходный кассовый ордер, расходный кассовый ордер, отчет кассира.

Было изучен счет 50 «Касса» и составлении журнала ордера №1.

Для учета движения средств на расчетном счете используется активный балансовый счет 51 «Расчетный счет».

ООО «Славянка» имеет текущий расчетный счет. Были изучены документы, утвержденные банком и используемые при ведение банковских операций.

Таблица 12 - Схема учетных записей по счету 51 «Расчетный счет»

| Дебет | Кредит | ||||

| С кр. счетов | Содержание операций | Сумма, руб. | С деб. счетов | Содержание операций | Сумма, руб. |

| Остаток на 1.04.11г. | 215000 | ||||

| 62 | Получена оплата за услуги | 612000 | 60 | Перечислено поставщикам. | 312000 |

| 50 | Сдана выручка кассы | 180000 | 76 | Перечислено кредиторам. | 110000 |

| 66 | Получены краткосрочные кредиты и займы | 120000 | 66 | Погашены краткосрочные кредиты и займы. | 60000 |

| 68 | Погашены налоги и платежи в бюджет. | 25000 | |||

| 69 | Уплачен ЕСН. | 49000 | |||

| 60 | Перечислено поставщикам за предоставленные ТМЦ | 210000 | |||

| Оборот | 912000 | Оборот | 766000 | ||

| Остаток на 01.07.11. | 361000 | ||||

|

|

Учет материальных ценностей

В ООО «Славянка» материально - производственные запасы приходуются по фактической стоимости. По правилам бухгалтерского учета в фактическую себестоимость материалов, приобретенных за плату, включают все расходы фирмы, связанные с этой покупкой, за исключением НДС и других возмещаемых налогов.

Такими расходами являются:

суммы, предъявленные продавцом материалов;

невозмещаемые налоги, уплаченные в связи с приобретением материалов (например, НДС, уплаченный при приобретении того или иного сырья для производства продукции, освобожденной от этого налога);

расходы на доработку материалов;

суммы, уплаченные за информационные, консультационные и посреднические услуги, связанные с покупкой материалов;

таможенные пошлины;

затраты по заготовке и доставке материально-производственных запасов до места их использования, включая расходы по страхованию;

другие затраты, непосредственно связанные с приобретением материалов.

В бухгалтерском и налоговом учете фактическую себестоимость купленных материалов формируют по-разному. Некоторые расходы в бухгалтерском учете включают в их фактическую себестоимость, а в налоговом учете - нет. К таким расходам, в частности, относят информационные и консультационные услуги, связанные с покупкой материалов (если при расчете налога на прибыль фирма учитывает их в составе прочих расходов).

Стоимость материалов можно отражать в учете двумя способами:

по фактической себестоимости;

|

|

по учетным ценам.

В первом случае все перечисленные затраты вы должны учесть по дебету счета 10 «Материалы», субсчет (в зависимости от вида купленного имущества): 10-1 «Сырье и материалы»;10-2 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали»; 10-3 «Топливо»;10-4 «Тара и тарные материалы»;10-5 «Запасные части»;10-6 «Прочие материалы»; и др.

В декабре 2011 года ООО «Славянка» приобрело 10 000 м. ткани. Согласно документам поставщика цена 1 метра ткани оставляет 177 руб. (в том числе НДС - 27 руб.).

Ткань была приобретена через посредническую организацию. Расходы по оплате ее услуг составили 11 800 руб. (в том числе НДС - 1800 руб.).

Бухгалтер сделала проводки:

Дебет 10 Кредит 60

1 500 000 руб. (150 руб. x 10 000 кг) - оприходована ткань;

Дебет 19 Кредит 60

270 000 руб. (27 руб. x 10 000 кг) - учтен НДС;

Дебет 10 Кредит 60

10 000 руб. (11 800 - 1800) - учтены расходы по оплате услуг посреднической организации;

Дебет 19 Кредит 60

1800 руб. - учтен НДС, указанный в счете-фактуре посреднической организации;

Дебет 68, субсчет «Расчеты по НДС», Кредит 19

271 800 руб. (270 000 + 1800) - произведен налоговый вычет НДС;

Дебет 60 (76) Кредит 51

1 781 800 руб. (1 500 000 + 270 000 + 10 000 + 1800) - оплачена ткань поставщику и услуги посреднической организации.

На конец отчетного года стоимость материалов в размере 1 510 000 руб. (1 500 000 + 10 000) отражают по строке 211 годового баланса.

Заключение

Рыночные отношения существенным образом повлияли на организацию финансовых отношений предприятий. Теперь они могут самостоятельно выбирать организационно-правовую форму в соответствии с действующим законодательством. Собственники организаций могут принимать решения и реализовывать их в области слияния, поглощения предприятий.

Отличительным признаком современного управления финансами является самостоятельность. Организации самостоятельно развивают внутрифирменное финансовое планирование, устанавливают цены на собственную продукцию, а также могут участвовать в процессе ценообразования на сырье поставщиков продукции (за исключением продукции и услуг естественных монополий), а также определяют и устанавливают различные формы оплаты труда, однако с ограничением - минимальным уровнем оплаты труда, устанавливаемым законодательством РФ.

Производственная практика проходила в ООО «Славянка».

Практическая часть отчета выполнена на основе фактических данных бухгалтерской отчетности за 3 последних года и учредительных документов, любезно предоставленных ООО «Славянка».

На предприятии ООО «Славянка» ведутся все регистры бухгалтерского и налогового учета.

Бухгалтерская отчетность сдается в установленные сроки. Аудиторские проверки проходят за каждый отчетный год.

Поставленные задачи производственной практики выполнены и цель достигнута.

|

|

Организационная характеристика ООО «Славянка»

бухгалтерский учёт себестоимость прибыль денежный

С 2000 года фабрика «Славянская» является основным исполнителем в России изделий средств индивидуальной защиты кожи человека.

Швейная фабрика «Славянская» основана 10 апреля 1954 года.

В 1994 году фабрика в соответствии с Федеральными законами РФ преобразована в швейную фабрику «Славянская» и является самостоятельным предприятием как юридическое лицо, действующее в соответствии с законами и Уставом общества.

С 1996 года фабрика стабильно специализируется по направлениям: Выпуск изделий средств индивидуальной защиты кожи человека изолирующего и фильтрующего типа.

- плащей защитных ОП-1М, чулок защитных, костюмов легких защитных Л-1 для защиты от оружия;

- массового поражения, в атомной, химической и нефтегазодобывающей промышленности;

комплекты ОЗК-Ф, состоящие из защитной одежды ЗФО и комплектов защитных ПКР (защита глаз, органов дыхания). Комплекты ОЗК-Ф защищают при применении оружия массового поражения;

комплекты фильтрующей защитной одежды ФЗО-Р, предназначенной для защиты кожных покровов тела человека при обслуживании ракетных установок;

костюмы для работников рыбных промыслов, для шахтеров, специальная защитная одежда для работников мясомолочной промышленности.

Выпуск вещевого имущества для военнослужащих, форменной одежды для силовых и охранных структур, рабочей и офисной одежды:

- костюмы летние и зимние из камуфлированных тканей, плащи и плащ-накидки для военнослужащих;

- куртки, костюмы, халаты, головные уборы для всех отраслей народного хозяйства, медицинский учреждений, санитарно-курортных комплексов, контролирующих и надзорных служб, для туристов и охотников.

Изготовление всех видов одежды по индивидуальным заказам населения.

Организационная структура ООО «Славянка» представлена на рисунке 1.

Информация о деятельности общества предоставляется органам государственной власти, местного самоуправления в порядке, установленном законодательством РФ.

Рис. 1 - Организационная структура ООО «Славянка»

|

|

|

История развития хранилищ для нефти: Первые склады нефти появились в XVII веке. Они представляли собой землянные ямы-амбара глубиной 4…5 м...

Наброски и зарисовки растений, плодов, цветов: Освоить конструктивное построение структуры дерева через зарисовки отдельных деревьев, группы деревьев...

Состав сооружений: решетки и песколовки: Решетки – это первое устройство в схеме очистных сооружений. Они представляют...

Эмиссия газов от очистных сооружений канализации: В последние годы внимание мирового сообщества сосредоточено на экологических проблемах...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!