| Наименование показателя/дата

| 01.01.2011 г.

| 01.01.2012 г.

| 01.01.2013 г.

|

|

| сумма, млрд.тг

| сумма, млрд.тг

| изменение (+;-), в %

| сумма, млрд.тг

| в % к итогу

|

| Доходы, связанные с получением вознаграждения

| 1 043,8

| 1 033,1

| -1,0

| 1 085,2

| 5,0

|

| Расходы, связанные с выплатой вознаграждения

| 737,2

| 634,3

| -14,0

| 612,3

| -3,5

|

| Чистый доход, связанный с получением вознаграждения

| 306,6

| 398,8

| 30,1

| 472,9

| 18,6

|

| Доходы, не связанные с получением вознаграждения

| 5 342,5

| 3 431,0

| -35,8

| 4 174,4

| 21,7

|

| Расходы, не связанные с выплатой вознаграждения

| 4 228,0

| 3 842,6

| -9,1

| 4395,8

| 14,4

|

| Чистый доход (убыток), не связанный с получением вознаграждения

| 1 114,5

| - 411,6

| -

| -221,4

| -

|

| Непредвиденные статьи

| -

| -

| -

| -

| -

|

| Чистый доход до уплаты подоходного налога

| 1 421,1

| -12,8

|

| 251,5

| -

|

| Расходы по выплате подоходного налога

| 1,1

| 24,8

|

| 29,4

| -

|

| Чистый доход после уплаты подоходного налога

| 1 420,0

| -37,6

|

| 222,1

| -

|

| Источник: составлен автором на основе [25]

|

По состоянию на 1 января 2012 года, отношение чистого дохода к совокупным активам(ROA) составило (-0,10%) (по состоянию на 1 января 2011 года - (11,96%), отношение чистого дохода к собственному капиталу (ROE) - (-0,94%) (по состоянию на 1 января 2011 года - (2 920,83%).

По состоянию на 1 января 2013 года отношение чистого дохода к совокупным активам (ROA) составило (1,88%) (по состоянию на 1 января 2012 года - (-0,10%)), отношение чистого дохода к собственному капиталу (ROE) - (-28,11%) (по состоянию на 1 января 2012 года - (0,94%)).

2.2 Оценка кредитного портфеля системообразующих банков Республики Казахстан

Наибольший объем кредитов, выданных БВУ приходится на системообразующие банки РК: АО «Казкоммерцбанк», АО «БТА Банк», АО «Народный банк».

Для оценки качества кредитного портфеля данных банков проведем аналитический обзор за три года, соответствующих посткризисному периоду развития банковского сектора РК.

Таблица 7

Активы системообразующих банков РК

| №

| Активы

| 01.01.11г., млрд.тг

| 01.01.12г., млрд.тг

| изменение, в %

| 01.01.13г., млрд.тг

| изменение, в %

|

| 1

| АО «Казкоммерцбанк»

| 2430

| 2484

| 2,22

| 2555

| 2,85

|

| 2

| АО «Народный банк»

| 2023

| 2221

| 9,78

| 2339

| 5,31

|

| 3

| АО «БТА Банк»

| 1993

| 1616

| -18,91

| 1518

| -6,06

|

| Примечание: составлено по данным истчоника [25]

|

Представим данные для наглядности в виде рисунка.

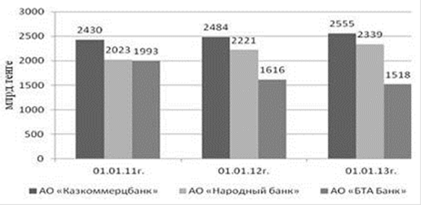

Рисунок 6. Активы системообразующих банков РК

Примечание: составлено по данным источника [25]

Активы анализируемых банков изменились следующим образом: активы АО «Казкоммерцбанк» увеличились с 2430 млрд.тенге до 2555 млрд.тенге, АО «Народный банк» с 2023 млрд.тенге до 2339 млрд.тенге, а активы АО «БТА Банк» уменьшились с 1993 млрд.тенге до 1518 млрд.тенге.

Таблица 8

Ссудный портфель системообразующих банков РК

| №

| Банк

| 01.01.11г., млрд.тг

| 01.01.12г., млрд.тг

| изменение, в %

| 01.01.13г., млрд.тг

| изменение, в %

|

| 1

| АО «Казкоммерцбанк»

| 2344

| 2297

| -2,01

| 2398

| 4,39

|

| 2

| АО «Народный банк»

| 1224

| 1371

| 12,01

| 1534

| 11,88

|

| 3

| АО «БТА Банк»

| 1644

| 2090

| 27,13

| 2061

| -1,38

|

| Примечание: составлено по данным истчоника [25]

|

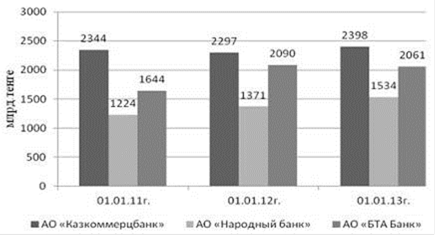

Наибольший объем активов анализируемых банков приходится на кредиты.

Рисунок 7. Ссудный портфель системообразующих банков РК

Примечание: составлено по данным источника [25]

Ссудный портфель банков изменился в сторону увеличения АО: «Казкоммерцбанк» с 2344 млрд.тенге до 2398 млрд.тенге, АО «Народный банк» с 1224 млрд.тенге до 1534 млрд.тенге, АО «БТА Банк» с 1644 млрд.тенге до 2061 млрд.тенге.

Таблица 9

Провизии, сформированные по ссудному портфелю системообразующих банков РК

| №

| Банк

| 01.01.11г., млрд.тг

| 01.01.12г., млрд.тг

| изменение, в %

| 01.01.13г., млрд.тг

| изменение, в %

|

| 1

| АО «Казкоммерцбанк»

| 724

| 818

| 12,98

| 910

| 11,24

|

| 2

| АО «Народный банк»

| 285

| 325

| 14,03

| 334

| 2,76

|

| 3

| АО «БТА Банк»

| 921

| 1303

| 41,47

| 1783

| 36,83

|

| Примечание: составлено по данным истчоника [25]

|

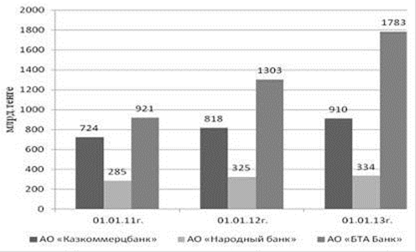

Провизии БВУ за три года также увеличились, что является тревожным сигналом для банковского сектора РК.

Рисунок 8. Провизии, сформированные по ссудному портфелю системообразующих банков РК

Примечание: составлено по данным источника [25]

Провизии АО «Казкоммерцбанк» составили на начало 2011 года 724 млрд.тенге и на начало 2013 года 910 млрд.тенге, АО «Народный банк» объем провизий увеличился с 285 млрд.тенге до 334 млрд.тенге. Наибольший объем сформированных провизий составляет у АО «БТА Банк» 921 млрд. тенге на начало 2011 года и 1783 млрд.тенге на начало 2013 года.

Таблица 10

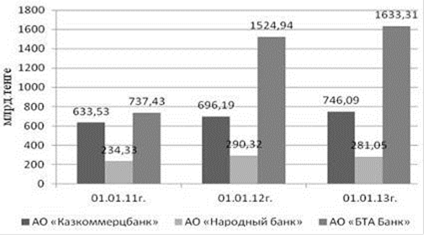

Кредиты с просрочкой платежа системообразующих банков РК

| №

| Кредиты с просрочкой платежа

| 01.01.11г.

| В %

| 01.01.12г.

| В %

| 01.01.13г.

| в%

|

| 1

| АО «Казкоммерцбанк»

| 633,53

| 22,02

| 696,19

| 30,30

| 746,09

| 31,10

|

| 2

| АО «Народный банк»

| 234,33

| 19,14

| 290,32

| 21,17

| 281,05

| 18,32

|

| 3

| АО «БТА Банк»

| 737,43

| 44,84

| 1524,94

| 72,95

| 1633,31

| 79,23

|

| Примечание: составлено по данным истчоника [25]

|

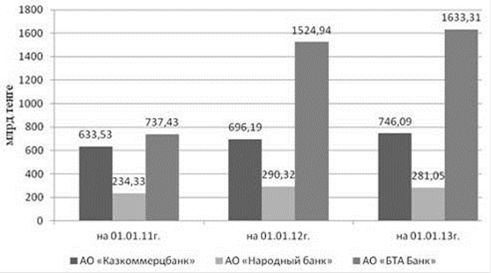

Объем кредитов с отсрочкой платежа у анализируемых банков сигнализирует о плохом анализе кредитоспособности клиента, неэффективным процедурам оценки рисков, слабой кредитной политики.

В данном случае можно отметить увеличение объемов кредитов с просрочкой платежа у всех банков.

Рисунок 9. Кредиты с просрочкой платежа системообразующих банков РК

Примечание: составлено по данным источника [25]

Объем кредитов с отсрочкой платежа у АО «Казкоммерцбанк» увеличился с 633,53 млрд.тенге до 746,09 млрд.тенге, у АО «Народный банк» с 232,33 до 281,05 млрд.тенге, у АО «БТА Банк» с 737,43 млрд.тенге до 1633,31 млрд.тенге.

Таблица 11

Кредиты с просрочкой платежей свыше 90 дней системообразующих банков РК

| №

| Кредиты с просрочкой платежей свыше 90 дней

| 01.01.11г.

| В %

| 01.01.12г.

| В %

| 01.01.13г.

| В %

|

| 1

| АО «Казкоммерцбанк»

| 452,94

| 19,32

| 556,76

| 24,23

| 605,91

| 25,26

|

| 2

| АО «Народный банк»

| 199,75

| 16,31

| 255,31

| 18,61

| 260,75

| 16,99

|

| 3

| АО «БТА Банк»

| 600,04

| 36,48

| 1493,32

| 71,44

| 1612,45

| 78,22

|

| Примечание: составлено по данным истчоника [25]

|

Как было сказано в 1 главе, к категории проблемных кредитов относятся кредиты с просрочкой платежа со сроком свыше 90 дней. В нашем случае у всех анализируемых банков наблюдается увеличение кредитов с данными параметрами.

У АО «Казкоммерцбанк» увеличение составило в среднем 22%, у АО «БТА Банк» 50%, у АО «Народный банк» - 17%.

Рисунок 10.Кредиты с просрочкой платежей свыше 90 дней системообразующих банков РК

Примечание: составлено по данным источника [25]

Увеличение объема кредитов с просрочкой платежа свыше 90 дней требует повышения размеров сформированных провизий, что является тяжелым бременем для БВУ РК.

Таблица 12

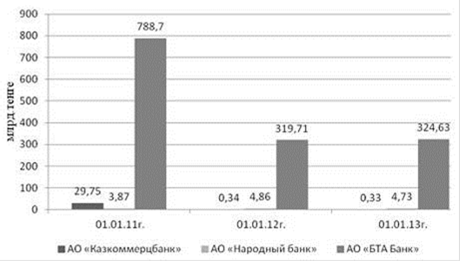

Кредиты, списанные за баланс системообразующих банков РК

| №

| Кредиты, списанные за баланс

| 01.01.11г.

| В %

| 01.01.12г.

| В %

| 01.01.13г.

| В %

|

| 1

| АО «Казкоммерцбанк»

| 29,75

| 1,27

| 0,34

| 0,01

| 0,33

| 0,01

|

| 2

| АО «Народный банк»

| 3,87

| 0,32

| 4,86

| 0,35

| 4,73

| 0,31

|

| 3

| АО «БТА Банк»

| 788,70

| 47,95

| 319,71

| 15,29

| 324,63

| 15,75

|

| Примечание: составлено по данным истчоника [25]

|

При оценке размера кредитов банков, списанных за баланс можно отметить снижение данной категории кредитов.

У АО «Казкоммерцбанк» объем кредитов, списанных за баланс составил на начало периода 1,27%, на конец периода 0,01%, у АО «Народный банк» на начало периода 0,32%, на конец 0,31%, у АО «БТА Банк» 47,95%, на конец периода 15,75%.

Это позволяет судить об ужесточении кредитной политики банков, ужесточении надзора за БВУ и т.д.

Рисунок 11. Кредиты, списанные за баланс системообразующих банков РК

Примечание: составлено по данным источника [25]

Наибольший объем кредитов, списанных за баланс приходится на АО «БТА Банк» 788,7 млрд.тенге на начало 2011 года и 324,63 млрд.тенге на начало 2013 года.

Таблица 13

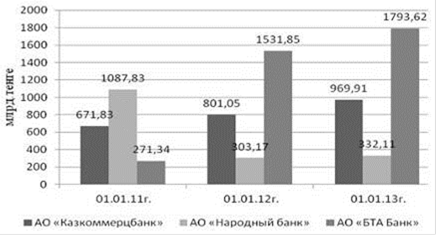

Неработающие кредиты системообразующих банков РК

| №

| Неработающие кредиты

| 01.01.11г.

| В %

| 01.01.12г.

| В %

| 01.01.13г.

| В %

|

| 1

| АО «Казкоммерцбанк»

| 671,83

| 28,66

| 801,05

| 34,87

| 969,91

| 40,43

|

| 2

| АО «Народный банк»

| 1087,83

| 66,14

| 303,17

| 22,10

| 332,11

| 21,64

|

| 3

| АО «БТА Банк»

| 271,34

| 22,16

| 1531,85

| 73,28

| 1793,62

| 87,00

|

| Примечание: составлено по данным истчоника [25]

|

Неработающие кредиты банков увеличились у АО «Казкоммерцбанк» с 28,66% до 40,43%, и у АО «БТА Банк» с 22,16 до 87,0%. У АО «Народный банк» ситуация, наоборот, улучшилась. Объем неработающих кредитов уменьшился с 66,14% до 21,64%.

Рисунок 12.Неработающие кредиты системообразующих банков РК

Примечание: составлено по данным источника [25]

Об увеличении кредитного риска в банке наглядно свидетельствует рисунок, можно сказать что ситуация с неработающими кредитами в АО «БТА Банк» постоянна, хотя руководством банка проводится серьезная работа по реструктуризации кредитной задолженности клиентов банка.

Проведя исследование можно резюмировать наличие высокого уровня кредитного риска во всех системообразующих банках, но в АО «БТА Банк» за последние годы наблюдается высокий уровень проблемных долгов и данному банку предстоит длительная работа по управлению кредитными рисками.

2.3 Деятельность банков второго уровня Республики Казахстан по работе с проблемными кредитами

Особое внимание и контроль в процессе реализации кредитной политики коммерческого банка должны быть направлены на работу с проблемными ссудами и управление ими. Служащие банка обязаны, прежде всего, овладеть материалами по сигналам раннего предупреждения о возможных потерях в будущем и принимать определенные решения по обслуживанию проблемных ссуд в рамках разработанной кредитной политики. В случаях, когда проблемы становятся очевидными, и их решение назрело, работники кредитного отдела, опираясь на руководство по кредитной политике, должны наметить пути выхода из кризиса путем реабилитации или ликвидации конкретной ссуды.

В случаях возникновения просрочки в платежах обеим сторонам необходимо принимать решение, каким образом следует действовать дальше? Банковская практика дает несколько способов разрешения такой проблемы.

Ликвидация залога- реализация права банка получить его в собственность и таким образом хотя бы частично погасить долг. Этот «недружественный» метод завершается, как правило, полным прерыванием взаимоотношений между банком и клиентом и может требовать существенных издержек, связанных с продажей залога. Более того, рыночная стоимость залога на момент принятия решения о его ликвидации может быть ниже той, по которой он оценивался при заключении кредитного соглашения [24, с.35].

Процедура реализации залога проходит в соответствии с Указом президента Республики Казахстан «Об ипотеке недвижимого имущества», имеющего силу закона. Эти Указом регулируются отношения, возникающие при применении ипотеки имущества как способа обеспечения обязательства. При заключении кредитного договора заемщик заключает договор о залоге, по утвержденной типовой форме, в котором могут иметь место какие-либо дополнения индивидуально для каждого заемщика.

В случае неисполнения должником основного обязательства залогодержатель вправе удовлетворить свои требования путем:

1) Реализации заложенного имущества в судебном порядке;

2) Реализации заложенного имущества во внесудебном порядке, если это предусмотрено законодательными актами, либо в договоре залога или последующим соглашением сторон;

) Обращения в свою собственность заложенного имущества в случае объявления торгов несостоявшимися согласно статье 32 Указа «Об ипотеке недвижимого имущества».

Реализация заложенного имущества в судебном порядке производится в соответствии с решением суда по иску залогодержателя. При этом продажа недвижимого имущества производится путем продажи с публичных торгов в порядке, установленном процессуальным законодательством. В обращении взыскания на заложенное имущество, может быть отказано, если допущенное должником нарушение основного обязательства крайне незначительно и размер требований залогодержателя вследствие этого явно несоразмерен стоимости заложенного имущества.

Принимая решение об обращении взыскания на заложенное имущество, суд должен определить и указать в решении: 1) Все суммы, подлежащие уплате залогодержателю из стоимости заложенного имущества, за исключением сумм расходов по охране и реализации заложенного имущества, которые определяются по завершении его реализации; 2) Начальную продажную цену заложенного имущества при его реализации (если оно недвижимое); 3) Меры по обеспечению сохранности недвижимого имущества до момента его реализации, если они необходимы.

Произведенные залогодержателем расходы, связанные с реализацией заложенного имущества, возмещаются ему из стоимости последнего. Должник или залогодатель, являющийся третьим лицом (вещный поручитель), вправе в любое время до того, как состоялась продажа предмета залога, прекратить обращение на него взыскания и его реализацию, исполнив обеспеченное залогом обязательство или ту его часть, исполнение которой просрочено.

Реализация заложенного имущества во внесудебном порядке производится путем проведения торгов, организуемых доверенным лицом. Доверенное лицо определяется сторонами в договоре о залоге. В случае, если в ипотечном договоре доверенное лицо не определено, оно назначается залогодержателем. Удовлетворение требований залогодержателя во внесудебном порядке не допускается в случаях, когда: - для ипотеки недвижимого имущества требовалось согласие другого лица иди органа; - предметом ипотеки является недвижимое имущество, имеющее значительную историческую, художественную или иную культурную ценность для общества; - недвижимое имущество, находящееся в общей собственности, и кто-либо из его собственников не дает письменного согласия на удовлетворение требований залогодержателя во внесудебном порядке (но здесь причиной может явиться ошибка банка, так как при приеме в залог недвижимого имущества находящегося в общей собственности, требуется документ подтверждающий согласие всех собственников на удовлетворение требований залогодержателя во внесудебном порядке). Поэтому в указанных случаях взыскание на заложенное имущество обращается только по решению суда.

В банке существуют основные правила организации и проведения торгов (аукционов) по продаже залогового имущества и имущества банка, права и обязанности участников аукционов и конкурсов коммерческих предложений по продаже залогового имущества банка.

Реализацией такого заложенного имущества как: квартиры, заложенные физическими лицами; автотранспорт; оборудование и станки, товарно-материальные ценности, товары народного потребления и т.д. - занимается специальный специализированный отдел - Отдел по реализации залогового имущества.

Для проведения торгов должны быть выполнены следующие процедуры:

доверенное лицо составляет уведомление о невыполнении обязательства, регистрирует его в органе, где был зарегистрирован договор о залоге и вручает его залогодателю. При невозможности непосредственной передачи уведомления оно направляется залогодателю заказным письмом по его адресу, указанному в договоре о залоге;

при неудовлетворительном требовании, вытекающих из уведомления о невыполнении обязательства, но не ранее, чем через два месяца с момента вручения или отправки указанного уведомления залогодателю, доверенное лицо составляет уведомление о торгах на заложенное имущество, регистрирует его в органе, где был зарегистрирован договор о залоге, вручает его залогодателю, а также залогодержателю и официально публикует объявление о торгах;

с момента первой публикации объявления о торгах и до момента их проведения должно пройти не менее одного месяца.

При получении уведомления о невыполнении обязательства залогодатель вправе обратиться в суд с иском об отсутствии оснований для реализации предмета залога. Также он может обратиться в суд с заявлением о предоставлении отсрочки в реализации предмета залога на следующих условиях. Отсрочка реализации заложенного имущества допускается: если она не влечет за собой существенное ухудшение финансового положения залогодержателя, если в отношении залогодателя или залогодержателя возбуждено дело о признании его банкротом.

Ликвидация залога предпочтительна, если:

1. имеется возможность провести эту операцию с минимальными издержками;

2. за время «жизни» кредита рыночная стоимость залога, по крайней мере, не уменьшилась (если эта стоимость имеет твердую тенденцию к росту, то банку может оказаться выгодным продлить срок действия кредитного договора);

. рентабельность предприятия-заемщика невысока.

Продажа части активов заемщика для погашения долга.Это решение должно быть добровольно принято клиентом, поскольку формально он отвечает перед Банком только залогом. Однако, оно может стать предпочтительным, когда клиент дорожит своей репутацией и хочет сохранить взаимоотношения с Банком. Подобный метод разрешения сокращает прямые и косвенные издержки Банка, а клиенту оставляет надежду на новые, более прибыльные предприятия с тем же партнером.

Продажа части активов предприятия-заемщика для погашения долга выбирается банком. Когда:

1 издержки на ликвидацию залога высоки или рыночная стоимость залога уменьшилась;

2 отношение капитала предприятия - заемщика к его активам невелико.

Пересмотр условий действующего кредитного соглашения,например, изменение процентной ставки или сроков платежей. Это означает, что стороны принимают выжидательную позицию, надеясь на изменения к лучшему. Рассмотрим некоторые из методов реанимации и реструктуризации долгов.

Санация - система мероприятий, проводимых для предотвращения банкротства крупных предприятий с помощью банков или государства. Это реабилитационная мера, осуществляемая в судебном либо во внесудебном порядке, когда собственником имущества должника (уполномоченным им органом), кредиторами или иными лицами оказывается финансовая помощь, а так же реализуется иной комплекс мер по мобилизации резервов должника и улучшения его хозяйственного положения (статья 1 «Закона о банкротстве»).

Если план реабилитации несостоятельного должника в качестве реабилитационной меры содержит его санацию, к плану должно быть приложено письменное обязательство участника санации перечислить денежные средства должнику и/или кредиторам в соответствии с планом реабилитации, с указанием размер аи сроков (п.1 статья 55 «Закона о банкротстве)».

Участник санации может принять на себя обязательство обеспечить удовлетворение требований всех кредиторов в согласованные с ними сроки. В этом случае управление должником осуществляется участником санации или назначенным им лицом в пределах полномочий, предусмотренных для реабилитационного управляющего (п.2 статья 55 «Закона о банкротстве»).

Участник санации, принявший на себя обязательство, предусмотренное п.2 статьи 55 «Закона о банкротстве», несет субсидиарную ответственность по непогашенным обязательствам должника после его ликвидации, если не докажет, что цели санации не были достигнуты в результате действия непреодолимой силы или действий кредиторов либо должника (статья 57 «Закона о банкротстве»).

Внешнее управление - процедура по осуществлению функций управления имуществом и делами несостоятельного должника администратором.

Возбуждение производства по делу при наличии бесспорных требований к должнику влечет введение внешнего управления к должникам, за исключением случаев, предусмотренных «Законом о банкротстве».

Наличие бесспорных требований к должнику считается установленным в случаях, если:

1) имеется решение суда или исполнительные документы о взыскании с должника денежных сумм;

2) должник признал требования кредиторов либо не заявил в установленный срок возражения по предъявленным ему требованиям;

3) дело о банкротстве возбуждено по заявлению должника (п.1 статья 32 «Закона о банкротстве»).

С введением внешнего управления должником:

4) не позднее пятнадцати дней с момента возбуждения производства по делу о банкротстве назначается администратор и с этого момента органы юридического лица-должника отстраняются от управления имуществом и делами должника;

5) сведения о финансовом состоянии должника прекращают относится к категории сведений, носящих конфиденциальный характер, либо относящихся к коммерческой тайне (п.2 статья 32 «Закона о банкротстве»).

С момента введения внешнего управления должником кредиторы не вправе добиваться удовлетворения своих требований в индивидуальном порядке. Все действия в отношения должника осуществляются в порядке, установленном «Законом о банкротстве» (п.3 статья 32 «Закона о банкротстве».

Внешнее управление должником осуществляется до вынесения судом решения о признании должника банкротом и возбуждения конкурсного производства, а при применении реабилитационной процедуры - до ее начала. При этом осуществление функций реабилитационного или конкурсного управляющего может быть возложено в порядке, установленном «Законом о банкротстве», на лицо, ранее назначенное администратором (п4 статья 32 «Закона о банкротстве»).

Взаимный зачет долгов.Например:Предприятие - должник является дочерним предприятием коммунального хозяйства электрических сетей. За использованную электроэнергию банк и его клиенты не перечисляют деньги на счета предприятия электрических сетей, а зачисляют на погашение ссудной задолженности по дочернему предприятию. Это же можно обратить на любые виды услуг и любые товары.

Цессия - переуступка прав требования к новому лицу. Передавать права можно всякие, за исключением персональных требований (например, права требования из договора найма личных услуг). Лицо, которое передает права, называется цессионарием. Передача прав по цессии может иметь место без согласия должника. Цессию - уступку прав требования необходимо отличать от перевода долга. Перевод должником своего долга на другое лицо допускается лишь с согласия кредитора, т.е. перевод долга может иметь место лишь с согласия сторон. При цессии обязательство остается неизменным, и должник обязан перед кредитором в тех же пределах, в каких он был обязан перед прежним кредитором, и сохраняет право на те же возражения, которые он мог выставить против прежнего кредитора [24, с.67].

Мировое соглашение - соглашение, заключенное между несостоятельным должником и конкурсными и/или или залоговыми кредиторами об отсрочке и/или рассрочке причитающихся кредиторам платежей, скидки с долгов или удовлетворении требований кредиторов иными способами, не противоречащими действующему гражданскому законодательству.

Мировое соглашение может содержать следующие позиции:

прекращение обязательств должника путем прощения долга, уплаты отступного, новацией обязательства или иным способом, предусмотренном гражданским законодательством;

отсрочку либо рассрочку исполнения обязательств;

скидку с долгов;

удовлетворение требований кредиторов иными способами, не противоречащими гражданскому законодательству (статья 60 «Закона о банкротстве»).

При подаче ходатайства об утверждении мирового соглашения должник обязан представить мировое соглашение, подписанное им и кредитором, а так же письменные возражения, поданные кредитором против заключения мирового соглашения, баланс предприятия, список всех кредиторов второй и пятой очередей с указанием всех адресов и суммы задолженности, а так же справку о погашении задолженности по требованиям остальных очередей в полном объеме (п.1 статья 62 «Закона о банкротстве»).

Мировое соглашение утверждается определением суда и со дня вступления его в законную силу является обязательным для всех кредиторов (п.2 статья 62 «Закона о банкротстве»)

В случае отказа суда в утверждении мирового соглашения суд выносит решение о признании должника банкротом и его ликвидации либо определение о применении реабилитационных процедур при наличии ходатайства установленных «Законом о банкротстве» лиц..

В случае признания мирового соглашения недействительным требования кредиторов, по которым была произведена отсрочка или рассрочка причитающихся им платежей, или скидка с долгов в неудовлетворенной их части, восстанавливаются в полном объеме, все полученное кредиторами в порядке исполнения мирового соглашения возвращается должнику. Удовлетворение требований кредиторов осуществляется в конкурсном производстве по правилам, установленным «Законом о банкротстве» (п.4 стая 64 «Закона о банкротстве»).

Договор отступного. Отступное - денежная сумма или иная имущественная ценность, уплатой которой должник освобождается от исполнения обязательств.

Это применяется в случае отсутствия у заемщика другого имущества и средств.

Лизинг.Под лизингом понимается долгосрочная аренда машин (оборудования), недвижимого имущества или договор аренды машин (оборудования), недвижимого имущества, купленных арендодателем для арендатора с целью их производственного использования, при сохранении права собственности на них за арендодателем на весь срок договора. Кроме того, лизинг можно рассматривать как специфическую форму финансирования вложений в основные фонды при посредничестве специализированной (лизинговой) компании, которая приобретает для третьего лица имущество и отдает ему в аренду на долгосрочный период. Таким образом, лизинговая компания фактически кредитует арендатора. Поэтому лизинг иногда называют «кредит-аренда». В отличие от договора купли-продажи, по которому право собственности на товар переходит от продавца к покупателю, при лизинге собственность на предмет аренды сохраняется за арендодателем, а лизингополучатель приобретает лишь его во временное пользование. По истечению срока лизингового договора лизингополучатель может приобрести объект сделки по согласованной цене, подлить лизинговый договор или вернуть оборудование владельцу по истечении срока договора [25, с.39].

С экономической точки зрения лизинг имеет сходство с кредитом, предоставленным на покупку оборудования. При кредите в основные фонды заемщик вносит в установленные сроки платежи в погашение долга; при этом банк для обеспечения возврата кредита сохраняет за собой право собственности на кредитуемый объект до полного погашения ссуды. При лизинге арендатор становится владельцем взятого в аренду только по истечении срока договора и выплаты им полной стоимости арендованного имущества. Однако такое сходство характерно лишь для финансового лизинга.

В основе лизинговой сделки лежат следующие документы:

лизинговый договор

договор купли-продажи или наряд на поставку объекта сделки;

протокол приемки объекта сделки.

Банкротство - признанная решением суда или официально объявленная во внесудебном порядке по соглашению с кредиторами несостоятельность должника, являющаяся основанием для его ликвидации.

Банкротство устанавливается принудительно на основании заявления в суд кредиторов или иных уполномоченных «Законом о банкротстве» лиц (п.2 статья 3 «Закона о банкротстве»).

Дела о банкротстве рассматриваются судом, если требования кредиторов к должнику к совокупности составляют сумму не менее ста пятидесяти минимальных заработных плат (п.4 статья 3 «Закона о банкротстве»).

Основанием для обращения в суд с заявлением о банкротстве для должника для кредитора является его неплатежеспособность.

Должник считается неплатежеспособным, если он не исполнил обязательство в течении трех месяцев с момента наступления срока его исполнения (п.1 статья 4 «Закона о банкротстве»).

Меры правого воздействия, применяемые в отношении заемщиков:

Основания для выставления претензии заемщику возникают с момента неисполнения или ненадлежащего исполнения обязательства. Срок рассмотрения претензии - 1 месяц. Предприятия, получившие претензию, обязаны удовлетворить обоснованные требования Банка и в письменной форме уведомить его о результатах рассмотрения претензии.

При не перечислении данной суммы банк вправе списать сумму долга путем выставления инкассового распоряжения к счетам заемщика. Однако банк вправе и до предъявления претензии выставлять инкассовые распоряжения к счетам должников, если такой порядок оговорен в тексте Кредитного договора.

- В случае неисполнения или ненадлежащего исполнения основного обязательства доверенное лицо Банка направляет залогодателю уведомление о невыполнении обязательства.

- Иск к заемщику о взыскании суммы долга предъявляется по истечении месяца со дня выставления претензии в случае неудовлетворения требований банка.

Методы возврата просроченной задолженности. Обеспечение возврата кредита. Одной из наиболее серьезных проблем, с которыми сталкиваются коммерческие банки, является риск непогашение кредитов. Банки, естественно, стремятся минимизировать этот риск с помощью различных способов обеспечения возврата банковских ссуд.

Обеспечение - это виды и формы гарантированных обязательств заемщика перед кредитором (банком) по возмещению кредита в случае его возможного не возврата заемщиком.

Гражданским кодексом Республики Казахстан предусмотрено, что исполнение основного обязательства может подкрепляться такими средствами обеспечения, как: залог, неустойка, банковская гарантия, поручительство, задаток, а также другими способами, предусмотренными законом или договором.

Каждый из названных способов имеет цель заставить заемщика выполнить свои кредитные обязательства. Иными словами, основное обязательство определяет судьбу дополнительных обязательств, поэтому:

при прекращении действия основного обязательства (кредитного договора) прекращается действие дополнительного обязательства (залог, заклад, поручительство, и так далее) кроме банковской гарантии, которая не зависит от основного обязательства;

при погашении части кредита и с согласия кредитора может быть пропорционально уменьшена сумма (объем) обеспечивающего обязательства.

Залог является одним из наиболее действенных способов, побуждающих заемщиков выполнить свои обязательства по кредитному договору - вернуть долг кредитору.

Под залогом понимается право кредитора (залогодержателя) получать возмещение из стоимости заложенного имущества. Залог возникает в силу договора, а также на основании закона при наступлении указанных в нем обязательств.

Предметом залога может быть любое имущество или имущественные права (требования). В соответствии с законодательством кредитором и заемщик подписывают договор о залоге, который должен быть заключен в письменной форме. Существенными условиями договора залога и его оценка, существо, размер и срок исполнения обязательства, обеспечиваемого залогом, а также условие о том, у какой из сторон (залогодателя или залогодержателя) находится заложенное имущество[24, с.56].

Предметом залога могут быть движимое и недвижимое имущество (ипотека), ценные бумаги, валютные ценности, товары в обороте.

При денежной оценке предмета залога, которое осуществляется по соглашению сторон по рыночным ценам, иногда предусматривается соответствующая индексация стоимости заложенного имущества или право залогодержателя на его переоценку на момент обращения взыскания.

Залогом обеспечиваются все требования кредитора- залогодержателя, возникшие на момент их предъявления, если иное не предусмотрено договором. Среди этих требований выделяются:

а) сумма основного долга и проценты;

б) расходы кредитора в связи с неисполнением обязательства, включая издержки, связанные с публичной реализацией имущества, проведением аукционов, конкурсов, выплатой комиссионного вознаграждения и другое;

в) убытки кредитора связанные с выплатой процентов, неустоек;

г) расходы кредитора связанные с содержанием имущества.

Право залога возникает с момента заключения договора о залоге, а в отношении имущества, которое подлежит передаче залогодержателю, - с момента передачи этого имущества, если иное не предусмотрено договором о залоге.

Одним из наиболее распространенных способов обеспечения исполнения кредитного обязательства является поручительство.

Поручитель обязуется перед кредитором отвечать за исполнение заемщиком его обязательства полностью или частично. Поручительства могут давать как юридические, так и физические лица.

В договоре поручительства должны быть указаны условия, позволяющие определить, за исполнение какого обязательство дано поручительство. Поручительство может быть полным (на всю сумму кредита и процентов по нему) или частичным (например, только по процентам). В договоре указывается порядок и обстоятельства, при которых поручитель обязан выполнить свои обязательства.

При неисполнении или ненадлежащем исполнении должником обеспеченного поручительством обязательства поручитель и должник отвечает перед кредитором солидарно, если договором поручительства не предусмотрена субсидиарная ответственность поручителя.

Поручитель отвечает перед кредитором в том же объеме, как и должник, включая уплату процентов, возмещение судебных издержек по взысканию долга и других убытков кредитора.

Но также в договоре может быть установлена ограниченная ответственность поручителя, путем определения суммы поручительства, либо указанием на определенную часть убытков, оплату которой гарантирует поручитель.

Если основной должник отказался удовлетворить требование кредитора или кредитор не получил от него в разумный срок ответ на предъявленное требование, то это требование может быть пред