История развития пистолетов-пулеметов: Предпосылкой для возникновения пистолетов-пулеметов послужила давняя тенденция тяготения винтовок...

Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого...

История развития пистолетов-пулеметов: Предпосылкой для возникновения пистолетов-пулеметов послужила давняя тенденция тяготения винтовок...

Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого...

Топ:

Когда производится ограждение поезда, остановившегося на перегоне: Во всех случаях немедленно должно быть ограждено место препятствия для движения поездов на смежном пути двухпутного...

Выпускная квалификационная работа: Основная часть ВКР, как правило, состоит из двух-трех глав, каждая из которых, в свою очередь...

Интересное:

Наиболее распространенные виды рака: Раковая опухоль — это самостоятельное новообразование, которое может возникнуть и от повышенного давления...

Лечение прогрессирующих форм рака: Одним из наиболее важных достижений экспериментальной химиотерапии опухолей, начатой в 60-х и реализованной в 70-х годах, является...

Подходы к решению темы фильма: Существует три основных типа исторического фильма, имеющих между собой много общего...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

Методология оценки кредитного портфеля, согласно международным принципам и стандартам, является исключительно важной для объективной оценки функционирования каждого банка, и поэтому все банки при своей работе должны руководствоваться тем, насколько объективно у них оценен кредитный портфель. В частности, оценка кредитного портфеля и правильность оценки кредитного портфеля являются очень важным фактором, когда иностранные инвесторы смотрят на то, какое положение у данного банка.

Существующие требования белорусского законодательства, рекомендации и инструкции Национального банка в какой-то мере в настоящее время приближаются как раз к международной оценке кредитного портфеля. В данном случае пытаются использовать опыт передовых банков.

Если говорить кратко, то, в принципе, не существует единой методологии оценки кредитного портфеля. Во многих банках разработана самостоятельная методология оценки кредитного портфеля, имеются в виду крупные западные банки. В то же время отдельные банковские структуры, такие, как Мировой банк, Банк реконструкции и развития европейский, азиатский, для развивающихся рынков также разрабатывали специальные методологии оценки, одна из которых применяется в Республике Беларусь, в частности, компанией “Эрнст энд Янг" при оценке адекватности создания резервов у белорусских банков по международным стандартам.

Основным критерием при оценке кредитного портфеля является оценка объективного состояния кредитополучателя, и насколько в данный конкретный момент кредитополучатель может выплатить предоставленный ему кредит. В данном случае большое значение имеют разные факторы, не только те три фактора, о которых мы обычно говорим - это финансовое состояние кредитополучателя, качество обслуживания им долга и обеспечение.

|

|

В данном случае отчётность, подготовленная в соответствии с отечественными стандартами, которые в большинстве своем ориентированы на налоговый учёт, имеется в виду отчётность, подготовленная белорусскими предприятиями, не позволяет дать объективную оценку финансового положения данных предприятий. В частности, отсутствие примечаний к финансовой отчётности, к бухгалтерской отчётности не позволяет сделать вывод, насколько эффективно данное предприятие работает, какое у предприятия будущее, и что с этим предприятием случится в будущем. Поэтому при переходе на международные стандарты необходимо, чтобы этот процесс происходил гармонично.

При оценке кредитного портфеля обычно используются два метода. Первый метод - это метод так называемой субъективной оценки, который применяется банками развитых стран. Данный метод был разработан многими банками на протяжении долгосрочной истории их функционирования на данных рынках. В частности, такие банки, как “Эпиэн ан райтс", “Эстежен раль” используют 10-балльную систему оценки кредитных портфелей, и резервы по данным кредитным портфелям очень сильно варьируются в зависимости от перечисленных автором факторов. И в частности, по нескольким видам кредитов, так называемым хорошим рабочим кредитам, резервы не создаются. Последние новации Национального банка в области создания кредитов, создания вилки по кредитам представляют собой очень прогрессивные, и позволят, наверное, банкам более адекватно, более объективно оценить состояние кредитного портфеля. В данном случае как раз это повысит доверие инвесторов к финансовому состоянию банков и к состоянию кредитного портфеля данных банков.

В последние десятилетия в западных банках постоянно ведётся работа по созданию и внедрению методов оценки качества потенциальных кредитополучателей с помощью разного рода статистических моделей. Цель состоит в том, чтобы создать стандартные подходы для объективной характеристики кредитополучателя, найти числовые критерии оценки.

|

|

Модели играют роль приёмов, с помощью которых объекты наблюдения можно классифицировать по группам. Так, например, модели балльной оценки кредита делят кредитополучателей на устойчивых и кредитополучателей с признаками ухудшения финансового состояния, а применение метода коэффициентов позволяет охарактеризовать кредитный портфель с позиций риска, доходности, диверсифицированности и других.

Классификационные модели редко применяют для принятия окончательных решений, они могут быть полезны как средства систематизации информации и подготовки к принятию решений. Рассмотрим некоторые модели и их потенциальную полезность при принятии решений о предоставлении кредита и контроле за его использованием [31, с.621].

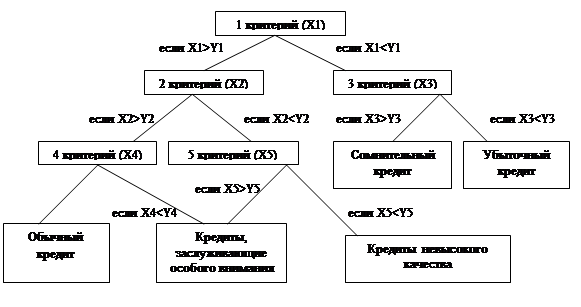

Первой из рассматриваемых моделей, которая применяется для классификации кредитов, является модель CART.

CART расшифровывается как "классификационные и регрессивные деревья" (аббревиатура "Сlassification and Regression Trees"). Суть и привлекательность данной модели состоит в соединении многовариантного анализа с простым разделением всей совокупности на базе каждого критерия на две группы. Многовариантность анализа достигается за счёт использования большого количества критериев деления. [31, с.623]

Американские экономисты Марэ, Паттел и Вольфсон в 1985 году применили модель CART для классификации кредитов. Банковские ревизоры и большинство внутрибанковских ревизионных комиссий подразделяют кредиты на пять категорий по степени риска непогашения кредита. В американской практике выделяют следующие категории риска:

обычный кредит - его погашают строго по графику и уровень риска здесь приемлем;

кредит, заслуживающий особого внимания - с этой категорией обычно возникают небольшие проблемы (например, неполная документация), но они не столь серьёзны, чтобы оценивать такой кредит как неблагоприятный;

кредит невысокого качества - кредиты этой категории обладают свойствами, которые могут привести к непогашению, причем вероятность риска составляет примерно 20%, но эти проблемы можно устранить;

сомнительный кредит - наблюдаются существенные недостатки, и очень возможно (вероятность 50%), что банк понесёт убытки;

|

|

убыточный кредит - кредиты, обречённые на непогашение, их списывают с баланса банка.

Марэ, Паттел и Вольфсон проанализировали 921 кредит, в том числе 839 - обычных, 37 - заслуживающих особого внимания, 32 - пониженного качества и 12 сомнительных. В этой выборке, куда входили 716 кредитов частным фирмам и 205 общественным организациям, не было убыточных кредитов. Схематично применение модели CART для классификации кредитов отображено на рис.1.11

|

Рис.1.11Использование модели CART для классификации кредитов

Примечание. Источник: [собственная разработка на основе данных источника 31]

Уместно заметить, что на рис.1.11 модель представлена достаточно условно. Американские экономисты при анализе использовали 26 показателей, на рисунке изображено классификационное дерево на основе всего 5 критериев. Графическое отображение модели не даёт представления о довольно сложной статистической технике и приёмах, которые используются для нахождения значений переменных. На основе этих значений происходит деление совокупности на две группы (на рисунке модели они соответствуют значениям переменных Y1-Y5). Нахождение значений переменных Y1-Y5 - ключевой вопрос применения модели на практике. Но значения для различных регионов, стран и даже отраслей будут отличаться. Поэтому оптимальным будет выработка критериев оценки и нахождения искомых значений на основе сложившейся в конкретном банке практики методом экспертных оценок, т.е. основываясь на опыте кредитных работников.

Актуальной для банка является анализ финансовой устойчивости для определения вероятности банкротства потенциального кредитополучателя. Наиболее известным методом анализа, применяемым в зарубежной банковской практике, является Z-анализ. Разработанный в 1977 году метод доказал свою состоятельность на практике и по настоящее время является одним из самых популярных. Термин "Z-анализ" был введён американскими экономистами Альтманом, Халдеманом и Нарайаном для обозначения своей модели выявления риска банкротства корпораций. [31, c.624] Приёмами дискриминантного анализа Альтман определил параметры корреляционной линейной функции, описывающей положение дискриминантной границы между двумя классами предприятий в пространстве коэффициентов покрытия и финансовой зависимости:

|

|

, (1.1)

, (1.1)

где Z - показатель классифицирующей функции,

a0 - постоянный фактор,

Кп - коэффициент покрытия (текущей ликвидности),

Кфз - коэффициент финансовой зависимости, %,

a1 и a2 - параметры, показывающие степень и направленность влияния коэффициента покрытия и коэффициента финансовой зависимости на вероятность банкротства соответственно.

В результате обработки статистических данных была получена следующая корреляционная зависимость:

, (1.2)

, (1.2)

При Z=0 имеем уравнение дискриминантной границы. Для предприятий, у которых Z=0, вероятность обанкротиться равна 50%. Если Z<0, то вероятность банкротства меньше 50% и далее снижается по мере уменьшения Z. Если Z>0, то вероятность банкротства больше 50% и возрастает с увеличением Z.

Решение данной модели лучше представить в виде табл.1.4 В таблице приведены исходные данные (столбцы 1, 2, 3,6) и результаты расчётов показателя Z и вероятности банкротства (столбцы 4,5).

Таблица 1.4 Исходные данные и результаты расчета вероятности банкротства предприятий

| Номер предприятия | Коэф. покрытия | Коэф. финансовой зависимости | Показатель Z | Вероятность банкротства, % | Фактическое положение (банкрот или нет) |

| 1 | 3,6 | 60 | -0,779 | 17,2 | Нет |

| 2 | 3,0 | 20 | -2,451 | 0,80 | Нет |

| 3 | 3,0 | 60 | -0,135 | 42,0 | Нет |

| 4 | 3,0 | 76 | 0,792 | 81,2 | Да |

| 5 | 2,8 | 44 | -0,846 | 15,5 | Нет |

| 6 | 2,6 | 56 | 0,063 | 51,5 | Да |

| 7 | 2,6 | 68 | 0,758 | 80,2 | Да |

| 8 | 2,4 | 40 | -0,648 | 21,2 | Да |

| 9 | 2,4 | 60 | 0,510 | 71,5 | Нет |

| 10 | 2,2 | 28 | -1,128 | 9,60 | Нет |

| 11 | 2,0 | 40 | -0,219 | 38,1 | Нет |

| 12 | 2,0 | 48 | 0,244 | 60,1 | Нет |

| 13 | 1,8 | 60 | 1,154 | 89,7 | Да |

| 14 | 1,6 | 20 | -0,947 | 13,1 | Нет |

| 15 | 1,6 | 44 | 0,442 | 68,8 | Да |

| 16 | 1,2 | 44 | 0,872 | 83,5 | Да |

| 17 | 1,0 | 24 | -0,072 | 45,0 | Нет |

| 18 | 1,0 | 32 | 0,392 | 66,7 | Да |

| 19 | 1,0 | 66 | 2,360 | 97,7 | Да |

Примечание. Источник: [30, с.95]

На рис.1.12 представлено корреляционное поле и положение на нём дискриминантной линии для двух показателей - коэффициента покрытия и коэффициента финансовой зависимости.

Рис.1.12 Дискриминантная линия на корреляционном поле показателей Кп и Кфз

Из рисунка 1.12 видно, что предприятия, у которых значения показателей Кп и Кфз располагаются ниже и правее дискриминантной линии, вероятнее всего обанкротятся (вероятность их банкротства превышает 50%). При этом, чем дальше отстоит точка показателей от дискриминантной линии, тем выше вероятность банкротства. Для предприятий, у которых сочетание показателей Кп и Кфз находится выше и левее дискриминантной линии, почти нет угрозы банкротства. Например, точка 2 расположена над дискриминантной линией и достаточно далека от неё; она отражает состояние предприятия №2, у которого Кп =3 и Кфз =20%. Точка 19 показывает финансовое состояние предприятия №19, у которого Кп=1 и Кфз=66%. Предприятие №19 имеет высокую вероятность банкротства (около 98%), и оно действительно обанкротилось.

|

|

В западной практике для предсказания банкротства широко используются многофакторные модели Э. Альтмана. В 1968 году была опубликована его пятифакторная модель прогнозирования банкротства. Значение ключевого параметра "Z" определяется с помощью уравнения, переменные которого отражают некоторые характеристики анализируемой компании: её ликвидность, скорость оборота капитала и т.д. Переменные уравнения вычисляются по следующим формулам:

(1.3)

(1.3)

(1.4)

(1.4)

(1.5)

(1.5)

(1.6)

(1.6)

(1.7)

(1.7)

В результате была получена следующая модель:

(1.8)

(1.8)

где Коб - доля чистого оборотного капитала в активах, то есть отношение собственного оборотного капитала (разница между текущими активами и текущими пассивами) к общей сумме активов;

Кнп - рентабельность активов, исчисленная по нераспределенной прибыли, то есть отношение нераспределенной прибыли (чистая прибыль за вычетом дивидендов) прошлых лет и отчётного периода к общей сумме активов;

Кр - рентабельность активов, исчисленная по балансовой прибыли, то есть отношение балансовой прибыли (до вычета налогов) к общей сумме активов;

Кп - коэффициент покрытия по рыночной стоимости собственного капитала, то есть отношение рыночной стоимости акционерного капитала (суммарная рыночная стоимость акций предприятия) к заёмному капиталу (стоимость долгосрочных и краткосрочных заёмных средств);

Кот - отдача всех активов, то есть отношение выручки от реализации к общей сумме активов.

В данную модель включены показатели ликвидности, финансовой устойчивости, рентабельности (эффективности использования ресурсов) и рыночной активности. В зависимости от значения Z прогнозируют вероятность банкротства:

Z<1,81 - вероятность банкротства очень высокая,

1,81<Z<2,765 - вероятность банкротства средняя,

2,765<Z<2,99 - вероятность банкротства невелика,

Z>2,99 - вероятность банкротства ничтожна.

На основе пятифакторной модели Альтмана в Республике Беларусь разработана и используется на практике компьютерная модель прогнозирования вероятности банкротства.

В этой версии модели Альтмана второй показатель принят равным нулю. Это обосновывается тем, что деятельность наших предприятий как акционерных только начинается. Изменен и четвёртый показатель, который рассчитывается как отношение объёма активов к величине заёмных средств, в связи с отсутствием в нашей республике информации о рыночной стоимости акций.

При применении модели Альтмана возможны два типа ошибок прогноза:

прогнозируется сохранение платёжеспособности предприятия, а в действительности происходит банкротство;

прогнозируется банкротство, а предприятие сохраняет платёжеспособность.

По мнению Альтмана, с помощью пятифакторной модели прогноз банкротства на горизонте в один год можно установить с точностью до 95%. При этом ошибка первого типа возможна в 6%, а ошибка второго типа - в 3% случаев. Спрогнозировать банкротство на горизонте в 2 года удаётся с точностью до 83%, при этом ошибка первого типа имеет место в 28%, а второго - в 6% случаев.

В 1977 г. Альтман со своими коллегами разработал более точную семифакторную модель. Эта модель позволяет прогнозировать банкротство на горизонте 5 лет с точностью до 70%. Было обнаружено, что следующие семь переменных позволяют разделять всю совокупность корпораций на банкротов и успешно действующих:

доходность по активам (отношение брутто-доходов - до вычета процентов и налогов - к суммарным активам);

стабильность доходов;

обслуживание долга (отношение брутто-доходов к совокупности процентным платежам);

кумулятивная прибыльность (отношение нераспределенной балансовой прибыли к суммарным активам);

ликвидность (отношение текущих активов к текущим пассивам);

капитализация (отношение средней за 5 лет рыночной стоимости акционерного капитала фирмы к совокупному долгосрочному долгу);

размер (суммарные активы фирмы).

В табл.1.5 приведены сведения о точности прогнозирования банкротства с помощью пятифакторной и семифакторной моделей.

При проведении финансового анализа и прогнозирования банкротства практически к любому оценочному показателю нужно подходить критически. Вместе с тем низкое значение показателя Z следует воспринимать как сигнал опасности. В этом случае необходим глубокий анализ причин, вызвавших снижение этого показателя.

Таблица 1.5 Точность прогнозирования банкротства (в процентах)

| Количество лет до банкротства | Прогноз по 5-факторной модели | Прогноз по 7-факторной модели | ||

| Банкрот | Небанкрот | Банкрот | Небанкрот | |

| 1 | 93,9 | 97,0 | 96,2 | 89,7 |

| 2 | 71,9 | 93,9 | 84,9 | 93,1 |

| 3 | 48,3 | - | 74,5 | 91,4 |

| 4 | 28,6 | - | 68,1 | 89,5 |

| 5 | 36,0 | - | 69,8 | 82,1 |

Примечание. Источник: [30, с.108]

Для оценки кредитов Альтман предлагает использовать модель как дополнение к подходам служащих кредитных отделов банка. При этом экономист отмечает, что его модель не дает балльной оценки кредита, а получаемые оценки могут послужить ценным инструментом определения общей кредитоспособности кредитополучателей. [13, c.277]

Одной из задач построения моделей является попытка прогнозирования будущих событий. Эту попытку в 1974 году предпринял американский экономист Чессер. Он разработал модель прогноза случаев невыполнения клиентом условий договора о кредите. При этом под невыполнением условий понимается не только непогашение кредита, но и любые другие отклонения, которые делают его менее выгодным для кредитора, чем это было предусмотрено первоначально. Чессер использовал данные четырёх коммерческих банков из трёх штатов за 1962-1971 гг. Он выбрал данные по 37 успешным кредитам и по 37 неудачным, т.е. по которым не были выполнены первоначальные условия. В модель Чессера входили следующие шесть переменных [31, с.627]:

(1.9)

(1.9)

(1.10)

(1.10)

(1.11)

(1.11)

(1.12)

(1.13)

(1.13)

(1.14)

(1.14)

Оценочные коэффициенты оказались такими:

(1.15)

(1.15)

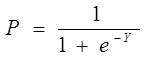

Переменная Y, которая представляет собой линейную комбинацию независимых переменных, используется в следующей формуле для оценки вероятности невыполнения условий договора, P:

, (1.16)

, (1.16)

где е = 2,71828.

Полученная оценка Y может рассматриваться как показатель вероятности невыполнения условий кредитного договора: чем больше значение Y, тем выше такая вероятность для данного кредитополучателя. Для формулы (1.16) Чессер предлагает использовать следующее правило:

если P>0,5, кредитополучателя следует относить к группе, которая не выполняет условий договора;

если P<0,5, кредитополучателя следует относить к группе надёжных.

По данным выборок экономиста Чессера, с помощью модели за год до нарушения условий кредитного договора удалось правильно классифицировать 75% всех кредитов, за два года до нарушения договора - 57%.

Высокую известность приобрела модель оценки риска банкротства фирмы, разработанная Банком Франциив 1982 г. В данной модели некоторые коэффициенты имеют отрицательный знак (табл.1.6). Это объясняется тем, что показатели с положительным коэффициентом уменьшают степень риска банкротства, а с отрицательным, наоборот, увеличивают.

Таблица 1.6 Модель риска банкротства, разработанная Банком Франции

| Показатели | Коэффициенты |

| L1 - стоимость кредита/валовая прибыль | -1,225 |

| L2 - степень покрытия инвестиций собственными средствами | +2,003 |

| L3 - долгосрочная задолженность/чистые активы | -0,824 |

| L4 - норма валовой прибыли | +5,221 |

| L5 - продолжительность кредита поставщиков | -0,689 |

| L6 - добавленная стоимость/обороты | -1,164 |

| L7 - продолжительность кредитов клиентам | +0,706 |

| L8 - производственные инвестиции/общие инвестиции | + 1,408 |

| Q - итоговый показатель риска банкротства | > 0,125 < - 0,25 |

Итоговый показатель Q, характеризующий степень риска банкротства, рассчитывается как сумма произведений каждого показателя на соответствующий коэффициент. Если Q> 0,125,  положение предприятия считается достаточно устойчивым. Если Q< -0,25, предприятие находится на пороге серьёзных финансовых трудностей и в скором будущем может стать банкротом. При значениях итогового показателя, находящихся в интервале между - 0,25 и 0,125, положение предприятия считается неопределённым, т.е. как риск банкротства, так и успешное развитие предприятия равновероятны.

положение предприятия считается достаточно устойчивым. Если Q< -0,25, предприятие находится на пороге серьёзных финансовых трудностей и в скором будущем может стать банкротом. При значениях итогового показателя, находящихся в интервале между - 0,25 и 0,125, положение предприятия считается неопределённым, т.е. как риск банкротства, так и успешное развитие предприятия равновероятны.

Существует и другая модель финансовой оценки предприятия, предложенная американским учёным У. Бивером. На основе продолжительных статистических наблюдений за изменением финансового состояния предприятий учёный разработал систему показателей, позволяющих определить финансовое благополучие предприятий и спрогнозировать наступление банкротства через определённый период (табл.1.7).

Таблица 1.7Система показателей диагностики банкротства предприятия по У. Биверу

| Показатель | Расчётная формула | Значения показателей | ||

| Благополучного предприятия | За 5 лет до банкротства | За 1 год до банкротства | ||

| Коэффициент Бивера | (Чистая прибыль - Амортизация) / Долгосрочные + Краткосрочные обязательства | 0,4-0,45 | 0,17 | -0,15 |

| Рентабельность активов | Чистая прибыль / Активы х х100% | 6-8 | 4 | -22 |

| Финансовый леверидж | (Долгосрочные + Краткосрочные обязательства) / Активы | ≥ 0,37 | ≥ 0,5 | ≥ 0,8 |

| Коэффициент покрытия активов | (Собственный капитал - Внеоборотные активы) / Активы | 0,4 | ≥ 0,3 | 0,06 |

| Коэффициент покрытия | Оборотные активы / Краткосрочные обязательства | ≥ 3,2 | ≥ 2 | ≥ 1 |

Ещё одним способом оценки кредитного портфеля банка является разработанная балльная система. Примерный алгоритм применения данной системы на основе определенных критериев приведён (см. приложение 5).

В данном случае система оценки представлена семью критериями. На практике их может быть и больше. Каждая кредитная сделка оценивается по всем критериям и получает оценку, выраженную в баллах. Затем в соответствии с суммой набранных баллов определяется рейтинг кредита (табл.1.8).

Таблица 1.8Определение рейтинга кредита в соответствии с балльной оценкой

| Рейтинг качества кредита | Количество набранных баллов |

| 1. Кредит наилучшего качества | 163-140 |

| 2. Высокое качество кредита | 139-118 |

| 3. Удовлетворительное качество кредита | 117-85 |

| 4. Предельное качество портфеля | 84-65 |

| 5. Хуже предельного | 64 и ниже |

Несмотря на высокую значимость прогнозных моделей, ориентированных на оценку финансовых перспектив предприятия и кредитоспособности в целом, существуют определённые проблемы, связанные с их практическим применением. Главной из них является обеспечение соответствия и непротиворечивости различных показателей. Поэтому, чтобы добиться более точных оценок, многие банки комбинируют различные показатели и коэффициенты.

В рассматриваемом филиале №1 ОАО "Банк Альфа" для определения качества кредитного портфеля рассчитывают, прежде всего, уровень кредитного риска, который несёт каждый кредитополучатель. Методика расчёта риска - рейтинговая.

Кредитный рейтинг предприятия предполагает достижение следующих целей: повышения качества решения о кредитовании вследствие использования единообразных и структурированных критериев; определения степени индивидуального кредитного риска; применения кредитного рейтинга в качестве инструмента контроллинга; выявления банком возможностей повышения качества обслуживания и привлечения новых клиентов; применения кредитного рейтинга для регулирования цены кредита на основе более точной оценки рисков для каждого отдельного случая.

Используя накопленный опыт кредитования отечественных и зарубежных банков, в частности Сбербанка России, Берлинского банка АГ, немецкого Фольксбанка и др., а также материалы специализированных изданий "Банкфахклассе" и "Банкмагазин", приведём методику определения кредитоспособности кредитополучателя на основе составления кредитного рейтинга. Оценка риска кредитования предприятия обычно проводится по следующим основным направлениям: кредитная история (репутация), финансы, менеджмент, обеспечение, рынок/отрасль (рис.1.13).

Рис.1.13Схема оценки риска кредитования предприятия на основе определения кредитного рейтинга

Экспертами кредитных подразделений банка определяются весовые коэффициенты по каждому направлению оценки (табл.1.9).

Таблица 1.9Направления оценки и их весовые коэффициенты

| Направление оценки кредитного риска | Вес |

| Кредитная история (репутация) | 0,1 |

| Финансы | 0,3 |

| Обеспечение | 0,25 |

| Менеджмент | 0,15 |

| Рынок/отрасль | 0,2 |

Примечание. Источник: [Внутренняя инструкция филиала №1 ОАО "Банк Альфа" № 34/45-к от 23.08.2004 "Об определении кредитоспособности клиента"]

Количество баллов, присваиваемых каждой группе показателей, находится в диапазоне от 0 до 100. Чем ниже балл, тем предпочтительнее положение кредитополучателя, т.е. тем ниже кредитный риск. Вместе с тем 0 - это крайняя отрицательная оценка. Кредитная история кредитополучателя анализируется как правило, за три последних года или с момента основания предприятия. При отсутствии просроченной задолженности по кредитам определяется общая сумма полученных кредитополучателем банковских кредитов в прошлый период. Соответственно, присваивается определённое количество баллов (таблица 1.10).

Таблица 1.10Оценка кредитной истории (репутации) кредитополучателя

| Полученные и погашенные кредиты/ Запрашиваемый кредит | Балл |

| Более 3 | 10 |

| От 2 до 3 | 30 |

| От 1,5 до 2 | 50 |

| От 0,5 до 1,5 | 70 |

| Менее 0,5 | 90 |

| Кредитная история отсутствует (первый кредит) | 100 |

| Итого (наш вариант) | 100 |

Примечание. Источник: [Внутренняя инструкция филиала №1 ОАО "Банк Альфа" № 34/45-к от 23.08.2004 "Об определении кредитоспособности клиента"]

Оценка финансового состояния предприятия проводится с позиций соответствия либо несоответствия финансовых коэффициентов нормативным и среднеотраслевым значениям (см. приложение 6).

Обязательным условием предоставления кредита является наличие обеспечения своевременного и полного исполнения кредитополучателем своих кредитных обязательств. При этом обеспечение анализируется на предмет достаточности, по степени ликвидности и уровню контроля банком за предметом залога. С целью снижения кредитного риска могут использоваться одновременно несколько способов исполнения обязательств по кредиту, представленных в табл.1.11

Таблица 1.11Оценка обеспечения кредита

| Вид обеспечения | Балл |

| Валютный или рублёвый депозит | 10 |

| Недвижимость | 25 |

| Гарантии правительства | 20 |

| Оргтехника и офисная мебель | 35 |

| Промышленное оборудование | 50 |

| Торговое оборудование | 30 |

| Промышленные товары | 65 |

| Автотранспорт | 35 |

| Продовольственные товары | 75 |

| Ценные бумаги | 20 |

| Поручительство юридического лица | 90 |

| Поручительство юридического лица | 100 |

| Итого | 90 |

Примечание. Источник: [Внутренняя инструкция филиала №1 ОАО "Банк Альфа" № 34/45-к от 23.08.2004 "Об определении кредитоспособности клиента"]

Для оценки направления "обеспечения" выводится среднеарифметическая оценка достаточности и качества обеспечения. В практике кредитования иногда встречаются случаи предоставления бланковых кредитов, т.е. кредитов без обеспечения. Вместе с тем если условия кредитного договора не предполагают такого рода кредитование, то достаточность обеспечения играет ключевую роль. Как правило, оценочная стоимость обеспечения должна на 30-50% превышать размеры основного долга и процентов по кредиту. Поэтому при отсутствии обеспечения либо его значительной недостаче может использоваться нулевая оценка по данному направлению анализа.

Оценку качества менеджмента можно проводить на основе данных о форме собственности, организационной структуре управления, типе руководителя предприятия, как показано в табл.1.12.

Таблица 1.12 Оценка качества менеджмента

| Название группы показателей | Содержание | Балл | Весовой коэф-т |

| Форма собственности | Государственное предприятие | 20 | 0,2 |

| Смешанная форма собственности | 25 | ||

| Частное предприятие | 50 | ||

| Коллективная собственность | 75 | ||

| Тип предприятия | Классическое предприятие | 10 | 0,3 |

| Головное предприятие | 25 | ||

| Дочернее предприятие | 50 | ||

| Малое предприятие | 75 | ||

| ИП | 100 | ||

| Тип руководителя | Ключевая фигура | 70 | 0,5 |

| Классический руководитель | 15 | ||

| Исполнительный директор | 50 | ||

| Технический директор | 75 | ||

| Подставное лицо | 100 | ||

| Итого | 19 | ||

Примечание. Источник: [Внутренняя инструкция филиала №1 ОАО "Банк Альфа" № 34/45-к от 23.08.2004 "Об определении кредитоспособности клиента"]

Анализ показывает, что оценка рынка и отрасли, в которой работает предприятие-кредитополучатель, проводится по следующим группам показателей:

отрасль экономики;

доля на рынке;

уровень конкуренции.

Данные для подсчёта итогового показателя по направлению оценки рынок/отрасль представлены ниже (см. приложение 7).

Механизм определения кредитного рейтинга предприятия-кредитополучателя: по каждому направлению оценки риска кредитования вычисляется средний балл путём умножения баллов по тому или иному показателю на весовой коэффициент. После этого определяется итоговый рейтинг кредитополучателя. Количество баллов по каждому направлению оценки кредитного риска умножается на значимость (вес) каждого направления в их совокупности. В результате расчёта итогового показателя предприятию-кредитополучателю присваивается категория риска (табл.1.13).

Таблица 1.13Уровень кредитного риска

| Общее кол-во баллов | Категория риска | Оценка риска |

| От 10 до 20 | 1 | Минимальный |

| От 21 до 40 | 2 | Низкий |

| От 41 до 60 | 3 | Средний |

| От 61 до 80 | 4 | Высокий |

| 81 и более | 5 | Очень высокий |

| 0 баллов | Х | Неприемлемый |

Примечание. Источник: [Внутренняя инструкция филиала №1 ОАО "Банк Альфа" № 34/45-к от 23.08.2004 "Об определении кредитоспособности клиента"]

Вывод для клиента:

Следовательно, уровень кредитного риска высокий, кредитование данного клиента рискованно.

Основываясь на кредитном рейтинге кредитополучателя (табл.1.13), банк получает дополнительную возможность для реализации своей процентной политики. Так, предприятиям, отнесенным к первой категории риска, кредиты могут выдаваться по минимально допустимой ставке, в то время как предприятиям с более высоким риском кредитования устанавливается повышенная процентная ставка по кредиту.

Рассмотренные выше модели основываются на необходимости объективной и точной оценки уровня кредитоспособности кредитополучателя. С помощью этой оценки возможно не только прогнозировать возможное невыполнение контрагентом условий кредитного договора, но и проводить анализ кредитного портфеля на основе классификации клиентов. При этом следует отметить, что твёрдые правила набора основных и дополнительных коэффициентов (показателей), их нормативного уровня для определения класса кредитоспособности, рейтинга кредитополучателя, количества классов кредитоспособности отсутствуют.

Министерствами и ведомствами каждой страны делаются попытки стандартизировать подходы к оценке кредитоспособности субъектов хозяйствования с учетом национальных особенностей экономики. В настоящее время Министерством финансов, Министерством экономики, Министерством статистики и анализа Республики Беларусь были разработана Инструкция по анализу и контролю за финансовым состоянием и платёжеспособностью субъектов предпринимательской деятельности от 14.06.2004. Данной Инструкцией установлены нормативные значения двух показателей, дифференцированные по отраслям экономики: коэффициент текущей ликвидности и коэффициент обеспеченности собственными оборотными средствами.

Рекомендациями Национального банка Республики Беларусь по определению уровня кредитоспособности предусмотрено право банков самостоятельно разрабатывать нормативные уровни каждого показателя на основе накопленной ими статистической информации о фактическом значении коэффициентов по обслуживаемой клиентуре с учётом их отраслевой принадлежности. Затем класс каждого показателя устанавливается путём сопоставления фактического значения коэффициента с его нормативным уровнем. В данном случае наблюдается аналогия с балльной системой оценки.

Следующая модель, с одной стороны, даёт представление о сложности выбора стратегии поведения банка на рынке, с другой, характеризует кредитный портфель банка с точки зрения соотношения риска и доходности.

Модель "риск-доходность" иллюстрирует общую закономерность их взаимосвязи - чем выше доход, тем выше и риск (кривая "а" на рис.1.14).

|

|

Поскольку возможности по управлению риском ограничены, то, как правило,

|

|

|

Организация стока поверхностных вод: Наибольшее количество влаги на земном шаре испаряется с поверхности морей и океанов (88‰)...

Таксономические единицы (категории) растений: Каждая система классификации состоит из определённых соподчиненных друг другу...

Индивидуальные очистные сооружения: К классу индивидуальных очистных сооружений относят сооружения, пропускная способность которых...

Историки об Елизавете Петровне: Елизавета попала между двумя встречными культурными течениями, воспитывалась среди новых европейских веяний и преданий...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!