Вслед за деньгами изобретение кредита является гениальным открытием человечества. Кредит - это движение ссудного капитала, осуществляемое на началах обеспеченности, срочности, возвратности и платности. Благодаря кредиту сокращается время на удовлетворение хозяйственных и личных потребностей.

Роль кредита в развитии экономики любого государства определяет сущность кредитных операций, которые представляют собой координированные банковские действия, направленные на организацию передачи ссудного капитала заемщику и сопровождение использования ссудного капитала до выполнения заемщиком своих обязательств.

Осуществлением кредитных операций занимается коммерческий банк. Он осуществляет кредитование хозяйствующих субъектов, частных лиц и их расчетно-кассовое обслуживание с помощью кредитного процесса. Кредитный процесс - прием и способы реализации кредитных отношений, расположенных в определенной последовательности и принятые данным банком.

Главной целью коммерческого банка является получение прибыли. Следовательно, одной из главных функций является мобилизация временно-свободных денежных средств и кредитование экономики. Кредитование осуществляется через кредитные ресурсы - ресурсы банка, которые в силу сложившихся обстоятельств не были направлены на осуществление активных операций, но могут быть переданы на условиях обеспеченности, срочности, возвратности и платности хозяйствующим субъектам. Однако не все мобилизованные средства могут быть использованы банком для предоставления кредитов. Объем средств, свободных для совершения активных операций, представляет собой кредитный потенциал - это величина мобилизованных средств за вычетом резерва ликвидности, с учетом риска.

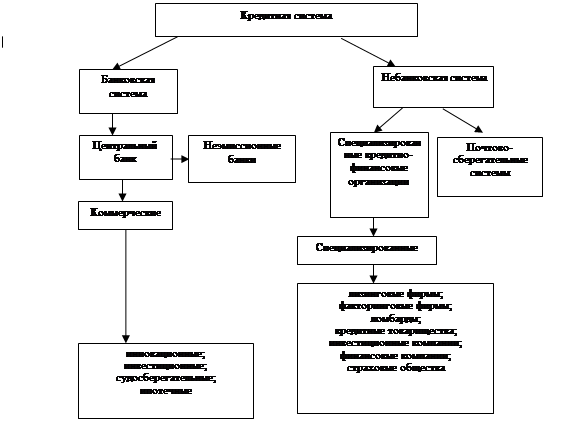

Кроме коммерческого банка в процессе кредитования участвуют и другие организации, объединенные в кредитную систему. Кредитная система - совокупность организаций или учреждений, способных участвовать в процессе кредитования с позиции кредитора.

Рис.1.1 Кредитная система

Осуществляя кредитные операции банк несет определенный риск невозврата крелита, который называется кредитным риском и представляет собой риск того, что финансовые обязательства не будут исполнены клиентами полностью и во время, как ожидается или описано в контракте, результатом чего могут явиться финансовые потери для банка. Таким образом, кредитный риск - это риск, зависящий от клиента, от его желания и возможностей исполнить свое обязательство перед банком. Комплекс мероприятий, разработанных банком для снижения кредитного риска называется кредитной политикой - комплекс мероприятий банка, цель которых - повышение доходности кредитных операций и снижение кредитного риска.

Ключевую роль в кредитных отношениях играет кредитоспособность заемщика и является понятием, характерным именно для рыночной экономики. В условиях централизованной системы распределения финансовых ресурсов, когда товарно-денежные отношения были ограничены, а приоритетными являлись административные методы управления кредитными процессами, оно отсутствовало, поэтому для современной российской экономики может считаться относительно новым. Кредитоспособность - способность заемщика полностью и в срок рассчитаться по своим долговым обязательствам.

Банковское кредитование предполагает широкое привлечение средств со стороны. Такая деятельность банков имеет немаловажное значение, поскольку наличие привлеченных средств свидетельствует о том, что собственники средств не использовали их для приобретения товаров. Однако в подобной ситуации предоставление средств заемщику означает появление у него возможности приобретать необходимые товары. Иными словами, применение банковского кредита сводится, в конечном счете, к перераспределению материальных ресурсов. Такой результат применения банковского кредита характеризует его значение в перераспределении материальных ресурсов в хозяйстве.

Все это свидетельствует о важности участия кредита в перераспределении материальных ресурсов. Однако это предполагает необходимость таких кредитных отношений, при которых достигается целесообразное использование ресурсов. Одним из проявлений роли кредита выступает его воздействие на бесперебойности процессов производства и реализации продукции. При систематических несовпадениях текущих денежных поступлений и расходов предприятия возможна временная недостаточность средств для приобретения необходимых товарно-материальных ценностей, оплаты услуг и обусловленные этим нарушения бесперебойности процессов производства и реализации продукции. Благодаря предоставлению заемных средств для удовлетворения временных потребностей преодолеваются непрерывно повторяющиеся "приливы" и "отливы" средств у заемщиков, что способствует преодолению задержки воспроизводственного процесса и тем самым его бесперебойности и ускорению.

Кредитные операции играют большую роль в удовлетворении временной потребности в средствах, обусловленной сезонностью производства и реализации определенных видов продукции. Здесь важно, что кредитные операции создают благоприятные условия не только для успешной работы предприятий и организаций сезонных отраслей хозяйства, но и для экономического использования ресурсов, поскольку эти предприятия и организации могут осуществлять свою деятельность при минимальном объеме собственных средств, а также уменьшении резервов, в том числе денежной их части.

С появлением в стране банковских учреждений негосударственного типа, коммерческих банков, организованных в форме паевых товариществ и акционерных обществ, функционирующих на коммерческих принципах, положено начало модели организации кредитного дела, отличительная черта которой - организация кредитного дела в рамках и на базе привлеченных банками в форме депозитов ресурсов. Тем самым в принципе исключается возможность неограниченного предоставления кредитов, как это практиковалось государственными специализированными банками, в том числе и на безвозмездной основе, для покрытия финансовых прорывов и бесхозяйственности. Организация кредитного дела на коммерческих началах привела к разработке иных подходов к методике и критериям кредитования, пересмотру традиционных установок.

Место и роль кредита и кредитных операций в экономической системе общества определяется, прежде всего, выполняемыми им функциями:

перераспределительная функция;

В условиях рыночной экономики рынок ссудных капиталов выступает в качестве своеобразного насоса, откачивающего временно свободные финансовые ресурсы из одних сфер хозяйственной деятельности и направляющего их в другие, обеспечивающие, в частности, более высокую прибыль. Ориентируясь на дифференцированный ее уровень в различных отраслях или регионах, кредит выступает в роли стихийного макрорегулятора экономики, обеспечивая удовлетворение потребностей динамично развивающихся объектов приложения капитала в дополнительных финансовых ресурсах. Однако в некоторых случаях практическая реализация указанной функции может способствовать углублению диспропорций в структуре рынка, что наиболее наглядно проявилось в России на стадии перехода к рыночной экономике, где перелив капиталов из сферы производства в сферу обращения принял угрожающий характер, в том числе с помощью кредитных организаций. Именно поэтому одна из важнейших задач государственного регулирования кредитной системы - рациональное определение экономических приоритетов и стимулирование привлечения кредитных ресурсов в те отрасли или регионы, ускоренное развитие которых объективно необходимо с позиции национальных интересов, а не исключительно текущей выгоды отдельных субъектов хозяйствования.

экономия издержек обращения;

Практическая реализация этой функции непосредственно вытекает из экономической сущности кредитных операций, источником которых выступают, в том числе финансовые ресурсы, временно высвобождающиеся в процессе кругооборота промышленного и торгового капиталов. Временной разрыв между поступлением и расходованием денежных средств субъектов хозяйствования может определить не только избыток, но и недостаток финансовых ресурсов.

Именно поэтому столь широкое распространение получили ссуды на восполнение временного недостатка собственных оборотных средств, используемыми практически всеми категориями заемщиков и обеспечивающие существенное ускорение оборачиваемости капитала, а следовательно, и экономию общих издержек обращения.

ускорение концентрации капитала;

Процесс концентрации капитала является необходимым условием стабильности развития экономики и приоритетной целью любого субъекта хозяйствования.

Реальную помощь в решении этой задачи оказывают заемные средства, позволяющие существенно расширить масштаб производства (или иной хозяйственной операции) и, таким образом, обеспечить дополнительную массу прибыли. Даже с учетом необходимости выделения части ее для расчетов с кредитором привлечение кредитных ресурсов более оправдано, чем ориентация исключительно на собственные средства. Следует, однако, отметить, что на стадии экономического спада (и тем более в условиях перехода к рыночной экономике) дороговизна этих ресурсов не позволяет активно использовать их для решения задач ускорения концентрации капитала в большинстве сфер хозяйственной деятельности. Тем не менее, рассматриваемая функция даже в отечественных условиях обеспечила определенный положительный эффект, позволив существенно ускорить процесс обеспечения финансовыми ресурсами отсутствующих или крайне неразвитых в период плановой экономики сфер деятельности.

обслуживание товарооборота;

В процессе реализации этой функции кредит активно воздействует на ускорение не только товарного, но и денежного обращения, вытесняя из него, в частности, наличные деньги. Вводя в сферу денежного обращения такие инструменты, как векселя, чеки, кредитные карточки и так далее, он обеспечивает замену наличных расчетов безналичными операциями, что упрощает и ускоряет механизм экономических отношений на внутреннем и международных рынках. Наиболее активную роль в решении этой задачи играет коммерческий кредит как необходимый элемент современных отношений товарообмена.

ускорение научно-технического прогресса;

Наиболее наглядно роль кредита в его ускорении может быть отслежена на примере процесса финансирования деятельности научно - технических организаций, спецификой которых всегда является больший, чем в других отраслях, временной разрыв между первоначальным вложением капитала и реализацией готовой продукции. Именно поэтому нормальное функционирование большинства научных центров немыслимо без использования кредитных ресурсов. Столь же необходим кредит и для осуществления инновационных процессов в форме непосредственного внедрения в производство научных разработок, затраты на которые первоначально финансируются предприятиями, в числе и за счет целевых средне - и долгосрочных ссуд банка.

Банковское кредитование осуществляется при строгом соблюдении принципов кредитования, которые представляют собой требования к организации кредитного процесса.

К принципам кредитования относятся:

возвратность и срочность;

Возвратность является той особенностью, которая отличает кредит как экономическую категорию от других экономических категорий товарно-денежных отношений. Без возвратности кредит не может существовать, поэтому возвратность является неотъемлемой частью кредита, его атрибутом.

Возвратность и срочность кредитования обусловлена тем, что банки мобилизуют для кредитования временно - свободные денежные средства предприятий, учреждений и населения. Эти средства не принадлежат банкам, и, в конечном итоге, они, придя в банк с различных сегментов рынка, в них и уходят.

Главная особенность таких средств состоит в том, что они подлежат возврату владельцам, вложившим их в банк на условиях срочных депозитов. Поэтому, величина и сроки финансовых требований банка должны соответствовать размерам и срокам его обязательств. Нарушение этого основополагающего принципа и приводит к банкротству банка.

Срочность кредитования представляет собой необходимую форму достижения возвратности кредита. Принцип срочности означает, что кредит должен быть, не просто возвращен, а возвращен в строго определенный срок, то есть в нем находит конкретное отражение фактор времени. И, следовательно, срочность есть временная определенность возвратности кредита. Срок кредитования является предельным временем нахождения ссуженных средств в хозяйстве заемщика и выступает той мерой, за пределами которой количественные изменения во времени переходят в качественные. Если нарушается срок пользования ссудой, то искажается сущность кредита, он теряет свое подлинное назначение.

дифференцированность;

Дифференцированность кредитования означает, что коммерческие банки не должны однозначно подходить к вопросу о выдаче кредита своим клиентам, претендующим на его получение. Ссуда должна предоставляться только тем фирмам, которые в состоянии его своевременно вернуть. Поэтому дифференциация кредитования должна осуществляться на основе показателей кредитования, под которой понимается финансовое состояние предприятия, дающее уверенность в способности и готовности заемщика возвратить кредит в обусловленный договором срок. Эти качества потенциальных заемщиков оцениваются посредством анализа их баланса на ликвидность, обеспеченность хозяйства собственными источниками, уровень рентабельности на текущий момент и в перспективе.

обеспеченность кредита;

Этот принцип выражает необходимость обеспечения защиты имущественных интересов кредитора при возможном нарушении заемщиком принятых на себя обязательств и находит практическое выражение в таких формах кредитования, как ссуды под залог или под финансовые гарантии.

платность банковских ссуд;

Этот принцип выражает необходимость не только прямого возврата заемщиком полученных от банка кредитных ресурсов, но и оплаты права на их использование. Экономическая сущность платы за кредит отражается в фактическом распределении дополнительно полученной за счет его использования прибыли между заемщиком и кредитором. Практическое выражение рассматриваемый принцип находит в процессе установления величины банковского процента, выполняющего три основные функции:

перераспределение части прибыли юридических и дохода физических лиц;

регулирование производства и обращения путем перераспределения ссудных капиталов на отраслевом, межотраслевом и международном уровнях;

на кризисных этапах развития экономики - антиинфляционную защиту денежных накоплений клиентов банка.

Ставка банковского процента - это своего рода "цена" кредита. Платность кредита призвана оказывать стимулирующее воздействие на хозяйственный (коммерческий) расчет предприятий, побуждая их на увеличение собственных ресурсов и экономное расходование привлеченных средств. Для того, чтобы определить какую роль играют кредитные операции в экономике, необходимо рассмотреть организацию процесса кредитования.