Теоретические основы управления формированием прибыли и рентабельности

Анализ формирования прибыли

Высокая роль прибыли и рентабельности в развитии коммерческой организации и обеспечении интересов его собственников и персонала определяют необходимость непрерывного и эффективного управления этими показателями.

Управление прибылью и рентабельностью представляет собой систему принципов и методов разработки и реализации управленческих решений на всех этапах:

. этап формирования прибыли,

. этап распределения полученной предприятием прибыли,

. использование прибыли,

. анализ уровня рентабельности предприятия.

На коммерческой организации ООО «Алтайская мука» осуществление планирования формирования, распределения и использования прибыли связано с разработкой системы текущих планов и оперативных бюджетов по основным направлениям хозяйственной деятельности. Основой такого планирования является разработанная стратегия управления прибылью, требующая конкретизации на каждом этапе поступательного движения предприятия к поставленным стратегическим целям.

Процесс формирования прибыли на ООО «Алтайская мука» включает в себя прогнозирование возможностей получения прибыли в разрезе каждого вида её деятельности, формирования критериев нормы прибыли и рентабельности на предприятии и обеспечение их достижения. Именно на этом этапе происходит управление доходами, затратами, рисками, ресурсами.

Во время реализации этапов распределения и использования прибыли обеспечивается своевременная уплата налогов за счет прибыли; формируется система пропорций распределения прибыли (отчисления в резервный фонд, выплаты учредителей, производственное развитие); обеспечивается формирование финансовых ресурсов за счет прибыли для развития отдельных видов деятельности.

Наконец, на последнем этапе происходит анализ изменения уровня рентабельности предприятия.

На ООО «Алтайская мука» управление прибылью и рентабельностью предприятия обеспечивается в результате следования основным принципам:

) ориентированность на основные цели развития предприятия. Какими бы прибыльными не казались те или иные проекты, они должны будут быть отклонены, если не соответствуют миссии предприятия или стратегическим целям;

) использование каждый раз нового подхода в области формирования и использования прибыли на предприятия. Управляющие ООО «Алтайская мука» прекрасно понимают, что даже наиболее эффективные управленческие решения в области формирования и использования прибыли, разработанные и реализованные на предприятии в предшествующем периоде, не всегда могут быть повторно использованы на последующих этапах его деятельности;

) постоянный мониторинг за изменением факторов внешней среды, ресурсного потенциала, форм организации и управления производством, финансового состояния и других параметров функционирования предприятия, т.е. за теми сферами деятельности, которые влияют на прибыль и рентабельность предприятия;

) подготовка каждого управленческого решения в сфере формирования, распределения и использования прибыли должна учитывать альтернативные возможности действий. При наличии других проектов управленческих решений их выбор для реализации должен быть основан на системе критериев, определяющих политику управления прибылью предприятия. Система таких критериев устанавливается самим предприятием.

Таким образом, можно сделать вывод о том, что на ООО «Алтайская мука» управление прибылью и рентабельностью является приоритетной задачей, на реализацию которой направлена организованная деятельность всего предприятия, всех его элементов. Это и естественно, ведь основной задачей любой организации является получение максимальной прибыли с минимальными затратами.

Анализ прибыли ООО «Алтайская мука» будет проведен на основе методик авторов Ковалева К.В., Панкова Д.А. и Савицкой Г.В.

Прибыль до налогообложения характеризует конечные результаты всей производственно-хозяйственной деятельности и непромышленных хозяйственных объектов предприятия без учета текущего налога на прибыль [21, 208 c.]. Перед началом анализа прибыли до налогообложения подсчитаем ее значение за два анализируемых периода.

Таблица 2.2. Формирование прибыли до налогообложения ООО «Алтайская мука» за 2011-2012 годы, тыс. руб.

| Показатель

| Расчет и значение

|

|

| 2011 г., тыс. руб.

| 2012 г., тыс. руб.

|

| Нетто-выручка от продажи товаров, работ, услуг

| 189723

| 260716

|

| Себестоимость проданных товаров, работ, услуг

| 156110

| 221799

|

| Валовая прибыль

| 189723-156110=33613

| 260716-221799=38917

|

| Коммерческие расходы

| 30579

| 30175

|

| Управленческие расходы

| 1464

| 3106

|

| Прибыль (убыток) от продаж товаров, работ, услуг

| 33613-30579-1464=1570

| 38917-30175-3106=5636

|

| Проценты к получению

| -

| 110

|

| Проценты к уплате

| -

| 566

|

| Прочие доходы

| 980

| -

|

| Прочие расходы

| 1214

| 2024

|

| Финансовый результат от прочей деятельности

| 980-1214=-234

| 110-566-2024=-2480

|

| Прибыль (убыток) до налогообложения

| 1570-234=1336

| 5636-2480=3156

|

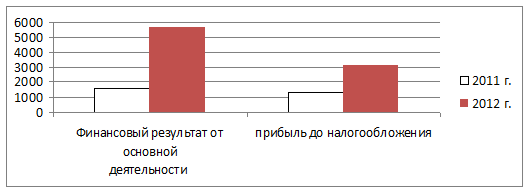

Из таблицы 2.2. видно, что прибыль до налогообложения в 2012 г. по сравнению с 2011 г. увеличилась. Чтобы оценить, насколько увеличилась чистая прибыль в ее абсолютном и относительном значении, нужно исследовать ее динамику, как по общей сумме, так и по составляющим ее элементам - так называемый горизонтальный анализ. Для этого составим таблицу 2.3. и диаграмму на основе получившихся данных (рисунок 2).

Таблица 2.3. Горизонтальный анализ прибыли до налогообложения ООО «Алтайская мука» за 2011-2012 гг., тыс. руб.

| показатели

| 2011

| 2012

| Абс.откл., т.р.

| Отн.откл, %

|

| 1. Финансовый результат от основной деятельности

| 1570

| 5636

| 4066

| 358,98

|

| 2. Финансовый результат от неосновной деятельности

| -234

| -2480

| -2246

| 1059,83

|

| 3. Итого прибыль до налогообложения

| 1336

| 3156

| 1820

| 236,23

|

Как видно из таблицы 2.3 и рисунка 3, прибыль до налогообложения в 2012 г. увеличилась на 1820 т.р., что составляет 136,23%.

Рис. 3. Сравнение результатов прибыли от реализации продукции и прибыли до налогообложения за 2011-2012 годы

Таким образом, прибыль до налогообложения в 2012 г. значительно возросла, благодаря увеличению прибыли от реализации товаров, работ, услуг на 4066 т.р., что составляет 258,98% по сравнению с 2011 г. Чтобы выяснить причины такого роста прибыли от реализации, необходимо провести ее горизонтальный и факторный анализ.

Для начала в таблице 2.4 покажем, как формировалась прибыль от реализации товаров, работ, услуг.

Таблица 2.4. Анализ прибыли от реализации товаров, работ, услуг ООО «Алтайская мука» за 2011-2012 гг., тыс. руб.

| Показатель

| Расчет и значение

| Отклонение

|

|

| 2011 г., тыс. руб.

| 2012 г., тыс. руб.

| Абс., т.р.

| Отн., %

|

| Нетто-выручка от реализации товаров, работ, услуг

| 189723

| 260716

| 70993

| 137,42

|

| Полная себестоимость реализованных товаров, работ, услуг, в т.ч. материальные затраты расходы на оплату труда коммерческие расходы управленческие расходы

| 188153 155566 544 30579 1464

| 255080 221017 782 30175 3106

| 66927 65451 238 -404 1642

| 135,57 142,07 143,75 98,68 212,16

|

| Прибыль от реализации товаров, работ, услуг

| 189723-188153=1570

| 260716-255080=5636

| 4066

| 358,98

|

Из таблицы 2.4. видно, что прибыль от реализации товаров, работ, услуг увеличилась в 2012 г. на 258,98%, что составляет 4066 т.р. по сравнению с 2011 г. Увеличение прибыли произошло, несмотря на увеличение объемов материальных затрат на 42,07% или 65451 т.р.

Но в то же время ООО «Алтайская мука» снизило коммерческие расходы на 1,32%, что составило в абсолютном выражении 404 т.р.

В отчетном году предприятие увеличило расходы на оплату труда на 43,75% или 238 т.р., но это не помешало росту прибыли.

Факторный анализ прибыли от реализации товаров, работ, услуг проводится с целью определения степени влияния на нее следующих факторов, которые представлены на рисунке 4

Используя формулу 1.3 и порядок проведения факторного анализа методом цепных подстановок из таблицы 1.1, составим таблицу 2.5, где произведем основные расчеты.

Рис. 4. Факторы влияния на прибыль от реализации товаров, работ, услуг

Таблица 2.5. - Факторный анализ прибыли от реализации товаров, работ, услуг ООО «Алтайская мука» за 2011-2012 гг., т.р.

| №

| В, тыс. руб.

| Зм, тыс. руб.

| Зт, тыс. руб.

| Рк, тыс. руб.

| Ру, тыс. руб.

| По, тыс. руб.

| ∆По, тыс. руб.

|

| Баз.

| 189723

| 155566

| 544

| 30579

| 1464

| 1570

|

|

| 1 подст.

| 260716

| 155566

| 544

| 30579

| 1464

| 72563

| ∆По(В)= 72563-1570=70993

|

| 2 подст.

| 260716

| 221017

| 544

| 30579

| 1464

| 7112

| ∆По(Зм)=7112-72563=-65451

|

| 3 подст.

| 260716

| 221017

| 782

| 30579

| 1464

| 6874

| ∆По(Зт)=6874-7112=-238

|

| 4 подст.

| 260716

| 221017

| 782

| 30175

| 1464

| 7278

| ∆По(Рк)= 7278-6874=404

|

| 5 подст.

| 260716

| 221017

| 782

| 30175

| 3106

| 5636

| ∆По(Ру)=5636-7278=-1642

|

Полученных данных недостаточно для полного анализа прибыли от реализации товаров, работ, услуг ООО «Алтайская мука» за 2011-2012 гг. Поэтому проведем анализ влияния объема реализации продукции (VРП); структуры продукции (Удi), себестоимости продукции (Ci) и уровня среднереализационных цен (Цi) на сумму прибыли отчетного года, по сравнению с предыдущим., используя данные, приведенные в таблице 2.6.

Расчет влияния этих факторов на сумму прибыли можно выполнить способом цепных подстановок, последовательно заменяя величину каждого фактора прошлого года отчетным.

Таблица 2.6. Исходные данные для факторного анализа прибыли от реализации продукции 2012 г. по сравнению с 2011 г., тыс. руб.

| Показатель

| 2011

| 2012

| Абс. откл., тыс. руб.

| Отн. откл., %

|

| Объем реализованной продукции, тыс. шт.

| 25938

| 24937

| -1001

| -3,86%

|

| Выручка от реализации продукции за вычетом НДС, акцизного налога и других отчислений от выручки, тыс. руб.

| 189723

| 260716

| 70993

| 137,42%

|

| Полная себестоимость реализованной продукции, тыс. руб.

| 188153

| 255080

| 66927

| 135,37%

|

| Прибыль от реализации продукции, тыс. руб.

| 1570

| 5636

| 4066

| 358,98%

|

Как видно из таблицы 2.6, прибыль от реализации продукции в 2012 году по сравнению с 2011 возросла на 4066 тыс. руб., или на 258,98%.

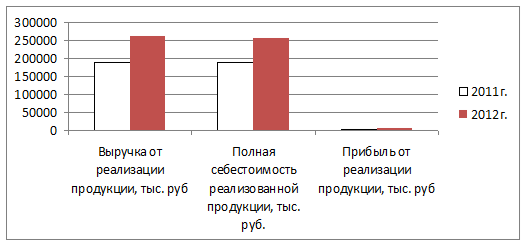

Представим графически данные анализа прибыли от реализации продукции за 2011-2012 гг. (рисунок 5).

Рис. 5. Анализ прибыли от реализации продукции за 2011-2012 гг.

Следует отметить, что в данном случае на изменение уровня прибыли в отчетном году по сравнению с предыдущим повлияло три фактора:

· объем реализованной продукции;

· себестоимость единицы продукции;

· уровень среднереализационных цен.

По данным таблицы 2.7. можно установить, как изменилась сумма прибыли за счет каждого фактора.

Таблица 2.7. Расчет влияния факторов на изменение суммы прибыли от реализации продукции

| Показатель

| Условия расчета

| Сумма прибыли, тыс. руб.

|

|

| Объем реализации, тыс. шт.

| Цена единицы продукции, руб.

| Себестоимость единицы продукции, руб.

|

|

| База

| 25938

| 7,31

| 7,25

| 1570

|

| Усл1

| 24937

| 7,31

| 7,25

| 1496

|

| Усл2

| 24937

| 10,45

| 7,25

| 79923

|

| Отчет

| 24937

| 10,45

| 10,23

| 5636

|

. Изменение прибыли за счет изменения объема реализации продукции:

DПvрп = Пусл1 - Пбаз=(Ц0-С0)*VРП1 - (Ц0-С0)*VРП0= 1496-1570= -74 тыс. руб.

. Изменение прибыли за счет изменения цены единицы продукции:

DПц = Пусл2 - Пусл1= (Ц1-С0)*VРП1 - (Ц0-С0)*VРП1= 79923-1496=78427 тыс. руб.

. Изменение прибыли за счет изменения себестоимости единицы продукции:

DПс = Потч - Пусл2=(Ц1-С1)*VРП1 - (Ц1-С0)*VРП1= 5636-79923 =-74287 тыс. руб.

. Суммарное изменение прибыли:

DП = Потч - Пбаз= (Ц1-С1)*VРП1 - (Ц0-С0)*VРП0= 5636-1570= 4066 тыс. руб.

Этот же результат получаем как сумму отклонений прибыли за счет влияния отдельных факторов:

+78427-74287 = 4066 тыс. руб.

Анализ показывает, что наибольшее влияние на увеличение прибыли в отчетном году оказало изменения цены единицы продукции (78427 тыс. руб.). Следует отметить, что отрицательное влияние на размер прибыли оказало увеличения уровня себестоимости на общую сумму прибыли: повышение себестоимости единицы продукции (на 2,98 руб.) уменьшило общую сумму прибыли на 74287 тыс. руб.

Незначительное уменьшение прибыли вследствие уменьшения объема реализации (прибыль снизилась на 74 тыс. руб.) продукции было компенсировано за счет увеличения цены единицы продукции. И в итоге общая сумма прибыли в отчетном году увеличилась на 4066 руб. по сравнению с предыдущим годом. И это, несомненно, является положительным результатом хозяйственной деятельности предприятия за отчетный год.

Список литературы

1) Налоговый Кодекс РФ от 5 августа 2000 года №117-ФЗ с внесенными изменениями и дополнениями, с использованием программы «Консультант Плюс».

2) Гражданский Кодекс 30 ноября 1994 г. №51 - ФЗ с внесенными изменениями и дополнениями, с использованием программы «Консультант Плюс».

) Федеральный Закон «О бухгалтерском учете» от 30 июня 2003 г. №129 - ФЗ - с внесенными изменениями и дополнениями, с использованием программы «Консультант Плюс».

) Альвердов, А.Р. Управление финансами предприятия, - М, 2008 г. - 438 с.

) Баканов, М.И., Шеремет, А.Д. Теория экономического анализа. - М.: Финансы и статистика, 2008 г. - 369 с.

) Барногольц, С.Б. Экономический анализ хозяйственной деятельности предприятий и объединений, - М, 2006 г. - 520 с.

) Бланк, И.А. Управление прибылью: учебный курс, издание второе и дополненное. - Киев, Ника - Центр, 2007 г. - 424 с.

) Бланк, И.А. Финансовый менеджмент: учебный курс, издание второе и дополненное. - Киев, Ника - Центр, 2008 г. - 649 с.

) Галицкая, С.В. Финансовый менеджмент. Финансовый анализ. Финансы предприятий: учебное пособие - М, 2009 г. - 652 с.

10) Давыдов, Г.Е., Попов, Н.И., Химич, Е.И. Методы определения экономической эффективности хозяйственных мероприятий в дипломном и курсовом проектировании: Учебное пособие, изд. 2-е - М; МГУЛ. 2005 г. - 137 с.

11) Дранко, О.И. Финансовый менеджмент: Технологии управления финансами предприятия: учебное пособие для вузов - М.: ЮНИТИ - ДАНА, 2009 г. - 351 с.

12) Ермалович, Л.А. Анализ финансово-хозяйственной деятельности предприятия - Минск: БГЭУ, 2007 г. - 360 с.

) Ефимова, 0. В. Как анализировать финансовое положение предприятия - Мн, 2005 г. - 210 с.

) Ковалев, В.В. Финансовый менеджмент: теория и практика, 2 издание - М, 2008 г. - 1024 с.

15) Крылов, Э.И., Власова, В.М., Журавкова, И.В. Анализ финансовых результатов, рентабельности и себестоимости продукции. - М, Финансы и статистика, 2009 г. - 275 с.

16) Новодворский, В.Д. Бухгалтерская отчетность: составление и анализ - Мн, 2008 г. - 360 с.

17) Панков, Д.А. Современные методы анализа финансового положения - Мн, ООО Профит, 2007 г. - 250 с.

18) Савицкая, Г.В. Теория анализа хозяйственной деятельности: учебное пособие. - М.: ИНФРА, 2007 г. - 288 с.

19) Стоянова, Е.С. Финансовый менеджмент - М, 2004 г. - 670 с.

20) Тихомиров, Е.Ф. Финансовый менеджмент: управление финансами предприятия. Учебник для студентов высших учебных заведений - М.: Академия, 2010 г. - 384 с.

21) Шеремет, А.Д., Ионова, А.Ф. Финансы предприятий: менеджмент и анализ: учебное пособие - 2-е изд., испр. и доп. - М.: ИНФРА-М, 2009 г. - 479 с.

прибыль рентабельность продукция управление

Теоретические основы управления формированием прибыли и рентабельности