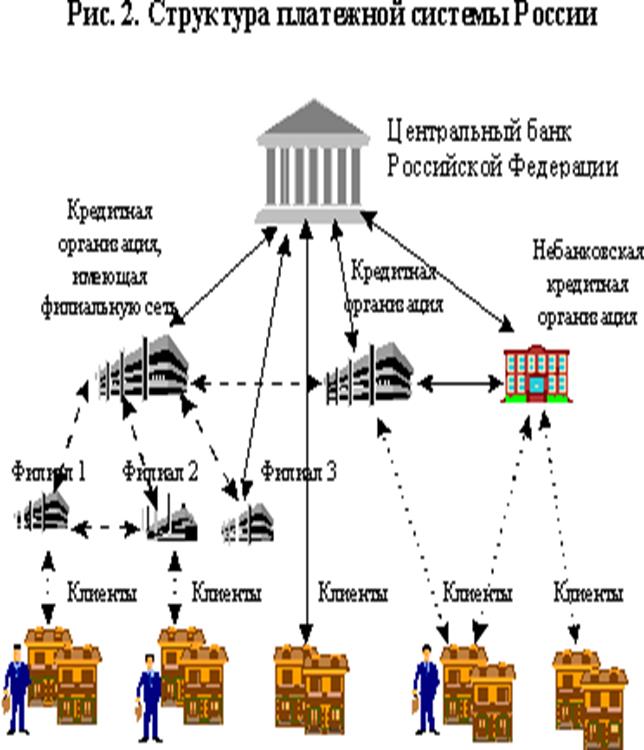

В связи с недостаточным вниманием к развитию электроники СССР наша страна в шестидесятые – семидесятые годы ХХ века, достигнув паритета в военном деле, в освоении космоса значительно отстала от передовых стран Запада в широком внедрении электроники. И, как следствие, уступила им в развитии экономики страны в целом. Все это особенно ярко проявилось в 80-е годы и вызвало необходимость перестройки страны буквально во всех областях. Первые принятые меры дают свои плоды. Но сегодня они ни в коей мере нас удовлетворить не могут. Технический уровень банковской системы все еще в целом по стране низок /27/.

В современных условиях от прогресса в техническом перевооружении банков все в большей мере зависит степень их конкурентоспособности. Сбербанк, используя новейшие информационные технологии, системы телекоммуникаций и различные программно-аппаратные средства, может значительно расширить рынок банковских услуг, повысить культуру и качество обслуживания клиентов.

С целью повышения качества проводимых операций и оптимизации затрат при автоматизации деятельности Сбербанка планируется поэтапное создание интегрированной (единой) банковской системы, обеспечивающей сквозную обработку данных, интеграцию информационных потоков бизнес-систем, централизацию систем хранения и обработки информации. Решение этой задачи будет достигнуто путем поступательного развертывания корпоративной интранет-сети, использующей на различных уровнях организационной структуры банка унифицированные программно-технические решения, выполненные в многоуровневой архитектуре «клиент-сервер».

Банк предполагает предоставить клиентам конкурентоспособный комплекс услуг на базе интернет-технологий, включая мобильный банкинг и поддержку расчетов в системах электронной коммерции. Предполагается внедрение решений, обеспечивающих интерактивный доступ клиента к своим счетам, специализированным информационным базам финансовой информации, торговым площадкам и финансовым рынкам, организация интернет-порталов для более эффективного взаимодействия клиентов - юридических лиц банка друг с другом.

Развитие банковских технологий и автоматизированных систем потребует совершенствования средств телекоммуникаций и связи. Дальнейшее развитие получит спутниковая система связи, которая расширится до уровня отделений. Будет радикально повышена ее надежность и пропускная способность.

Главным условием при создании и внедрении технических систем банка станет защищенность внутрибанковской и клиентской информации, с учетом того, что требования к информационной безопасности многократно возрастают при внедрении интранет-интернет технологий /23/.

Приоритетное развитие направлений деятельности, связанных с обслуживанием клиентов, необходимость внедрения современных банковских технологий и средств автоматизации ужесточают требования к качеству служебных помещений.

Банк не ставит перед собой задач полного обеспечения собственными помещениями, проведения переоснащения каждого здания. Строительство, реконструкция, приобретение зданий и помещений будут проводиться исключительно для обеспечения высокого уровня обслуживания клиентов, сохранности ценностей, безопасности клиентов и сотрудников, обеспечения информационной безопасности; внедрения и развития автоматизации и систем связи, позволяющих использовать новые банковские технологии; соответствия требованиям, предъявляемым Банком России к банковским учреждениям.

Развитие материальной базы будет проводиться с учетом перспективности конкретных филиалов банка с точки зрения приоритетных направлений бизнеса. Банк будет строить или приобретать новые здания только в тех случаях, когда это вызвано технологической необходимостью развития бизнеса, либо является более эффективным, чем аренда.

Банк будет развивать свою материальную базу исключительно за счет собственных средств, усилит контроль обоснованности и эффективности вложений. Сбербанк будет стремиться к соблюдению единых норм и стандартов, единого фирменного стиля при строительстве, реконструкции и оформлении банковских зданий и помещений /13/.

Для службы Ульяновского отделения Сбербанка России, занимающейся автоматизацией банковских работ, 2002 год является юбилейным. Именно в 1992 году был взят курс на компьютеризацию отделений области. Автоматизация с тех пор остается одной из основных движущих сил, обеспечивающих полноту и эффективность банковской деятельности в строгом соответствии с требованиями времени. Для автоматизации отделений нашей области была выбрана специальная программа, разработанная специалистами банковских технологий. За десятилетний срок эксплуатации эта система постоянно дорабатывалась и усовершенствовалась. В итоге был достигнут достаточно высокий уровень автоматизации во всех отделениях области. Но время не стоит на месте, и в ближайшие полтора года развитие автоматизации в учреждениях Сбербанка нашей области будет развиваться в трех направлениях. Это, во-первых, совершенствование программного обеспечения. Во-вторых, модернизация информационно-вычислительных сетей, каналов передачи данных, телефонной и радиосвязи. И в третьих, оснащение учреждений банка новейшей вычислительной техникой. Наша область идет к унификации бизнес-процесса в рамках всего Поволжского региона, к обеспечению единой технологии по всей системе Сбербанка России. Как результат - сокращается время обработки всех документов, что, несомненно, соответствует бизнес-целям и интересам банка в условиях постоянно меняющейся нормативной базы, организационной структуры и растущей банковской конкуренции /27/.

Заключение

Ключевым фактором успеха деятельности Сберегательного банка является качественное изменение системы взаимоотношений с клиентами. Наряду с этим, одним из основных факторов успеха станет качественное повышение скорости прохождения платежей в расчетной системе Сбербанка России. Развитие расчетной системы Сбербанка будет подчинено задачам сохранения и расширения доли банка на рынке расчетов населения и юридических лиц посредством совершенствования качества расчетно-кассового обслуживания клиентов банка, предложения возможностей проведения платежей клиентам других коммерческих банков.

Увеличение скорости прохождения платежей, как в рублях, так и в иностранной валюте, будет достигнуто за счет совершенствования внутренних технологий банка, развития телекоммуникационной инфраструктуры, оптимизации расчетных потоков.

Приоритетным в развитии данного направления деятельности банка станет увеличение объемов предоставляемых услуг при одновременном снижении их себестоимости и повышении качества стандартного и индивидуального обслуживания.

Важное место в развитии электронных услуг занимают банковские карты Сбербанка России. Работа будет направлена на совершенствование карточных продуктов с целью соответствия их качественного уровня мировым стандартам. Продолжится работа по созданию платежной системы Сбербанка России, включающей единый набор карточных продуктов, эмитированных банком, и единую сеть приема карт, составным элементом которой является сеть банкоматов и терминалов Сбербанка России. Предполагается значительное расширение сферы применения банковских карт как для физических, так и для юридических лиц.

Одновременно с программой развития международных банковских карт банк будет последовательно развивать собственную программу микропроцессорных карт АС СБЕРКАРТ, использование которых не зависит от существующей в различных регионах инфраструктуры услуг связи.

Сбербанк России определяет следующие основные направления развития карточного бизнеса:

- Международные карты VISA, Eurocard/MasterCard – карты Classic и Gold предназначены для среднего класса и состоятельных клиентов·Международные дебетовые карты Сбербанк – Cirrus/Maestro, Сбербанк – Visa Electron — предназначены для работающих граждан для выплаты заработной платы, а также для пенсионеров и молодежи в части перечисления пенсий, социальных выплат, стипендий.

- Микропроцессорные карты АС СБЕРКАРТ — для выплаты заработной платы, а также при использовании Интернет-банкинга и в электронной коммерции.

- Предоставление торговым организациям и предприятиям сферы обслуживания возможности приема в качестве средства расчетов как международных банковских карт, так и АС СБЕРКАРТ (эквайринг).

- Предоставление услуг по обслуживанию платежей по банковским картам средним и малым коммерческим банкам высокой категории надежности (процессинг), что будет способствовать развитию карточного бизнеса в России в целом.

В заключении, нужно отметить, что совершенствование банковских технологий будет проводиться исходя из приоритетных направлений развития бизнеса. Будут разработаны новые технологические решения, обеспечивающие сокращение сроков прохождения платежей, совершенствование расчетов, развитие электронного документооборота, внедрение новых банковских продуктов и услуг. Банком будут переработаны технологии совершения и оформления клиентских операций. Решение задач стратегического управления и бизнес-планирования, развитие системы управления рисками потребуют существенного изменения технологий ведения управленческого учета. Предстоит обеспечить непрерывность процесса разработки, внедрения и тиражирования новых технологий, его соответствие общему стратегическому плану деятельности Сбербанка.

Рост конкуренции на рынке банковских услуг, частые изменения законодательной и нормативной базы, существенные региональные различия по составу клиентов и возможностям расширения бизнеса, по уровню развития материально-технической базы и доступности современных телекоммуникационных систем предъявляют повышенные требования к гибкости внедряемых технологий, возможности их адаптации к новым банковским продуктам, эффективности использования во всех территориальных банках.

Литература

1. Положение ЦБ РФ от 23.06.98 г. №36-п "О межрегиональных электронных расчетах, осуществляемых через расчетную сеть Банка России";

2. Положение "Об организации межбанковских расчетов на территории Российской Федерации": приложение к письму ЦБ РФ от 09.07.92 г. №14;

3. Приказ Банка России от 18.09.97 г. №2-398 "Правила ведения бухгалтерского учета в Центральном Банке РФ" от 18.09.97 г. № 66;

4. Письмо Банка России от 14.10.97 г. №529;

5. Положение "О проведении межфилиальных расчетов в Сберегательном банке Российской Федерации" от 27.03.2002г №355-3-р;

6. Приказ Банка России от 18.06.1997 г. №02-263 "Правила ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации" №61 (с учетом изменений и дополнений);

7. "Правила документооборота и технология обработки учетной информации в учреждениях Сбербанка России" от 30.12.1997 г. №304-р;

8. "Порядок совершения операций с микропроцессорными картами в Сбербанке России" от 20.09.2000 г. №636-р;

9. Типовое положение о расчетно-кассовом центре Банка России от 21.09. 2000 г. №51;

10. Указания о введении новых форматов расчетных документов ЦБ РФ от 03.12.97 г. №15-у;

11. Федеральный закон от 26.04.95 г. № 65-ФЗ " О Центральном банке РФ (Банке России)" (с учетом изменений и дополнений);

12. "Формат документов в расчетной сети Сбербанка России" от 20.08.1997 г. №251-р;

13. Концепция развития Сбербанка России до 2005 года. - Официальный сайт Сбербанка РФ в сети Интернет;

14. Березина М.П. Система расчетов и Центральный банк. - Банковское дело №4,2002 г.;

15. Братко А. Г. Центральный банк в банковской системе России. - Спарк, 2001 г.;

16. Батраков Л.Г. Экономический анализ деятельности коммерческого банка: Учебник для вузов. - Логос,1999 г.;

17. Володина В.Н. Банковские услуги в Internet. - Банковские услуги №3, 2001 г.;

18. Ведев А., Лаврентьева И. Российская банковская система. - Веди, 1999 г.;

19. Головин В. Сбербанк ставит рекорды. - Жизнь и экономика №46, 2002 г.;

20. Жуков Е. Общая теория денег и кредита. - Юнити, 1998 г.;

21. Ильясов С.М. Устойчивость банковской системы. - Юнити-Дана, 2001 г.;

22. Куликова А.П. Виртуальные банковские услуги: опасность криминализации. - Банковские услуги №2, 2001 г.;

23. К вопросу о безналичном денежном обращении в России. - Банковское дело №4, 2002 г.;

24. Михайлов Д.М. Международные расчеты и гарантии. - М.: ФБК-ПРЕСС, 1998 г.;

25. Поварова Е. Продукт цивилизации - банкомат. - Жизнь и экономика №37, 2002 г.;

26. Пещанская И.В. Организация деятельности коммерческого банка. - М.: Инфра, 2001 г.;

27. Тютюнник А.В. Банковские информационные технологии. - Банковское дело №3. 2002 г.;

28. Уткин Э. Нововведения в банковском бизнесе России. - М.: Финансы и статистика, 1998 г.;

29. Шавырин А.В. Клиринговые расчеты. - Банковские технологии №6, 1997 г.;

30. Шеремет А.Д. Финансовый анализ в коммерческом банке. - Финансист, 2000 г.

Приложение 1

приложение 2

приложение 3

| ЦЕНТРАЛЬНЫЙ БАНК

РОССИЙСКОЙ ФЕДЕРАЦИИ

(Банк России)

Департамент информационных систем

| РУКОВОДИТЕЛЮ ТЕРРИТОРИАЛЬНОГО

УЧРЕЖДЕНИЯ БАНКА РОССИИ

РУКОВОДИТЕЛЮ ПОДРАЗДЕЛЕНИЯ

ИНФОРМАТИЗАЦИИ

|

| от 27.03.2000г. № 16-2-2/725

| По КОИС РЕМАРТ

|

ИНФОРМАЦИОННОЕ СООБЩЕНИЕ

О ЗАДАНИИ № 7/2000

на доработку типовых программных комплексов,

обеспечивающих обработку и контроль

межрегиональных электронных расчетов

В связи с планируемым изменением порядка совершения межрегиональных электронных расчетов, осуществляемых через расчетную сеть Банка России, Департамент информационных систем направил Опорным объектам информатизации задание обеспечить доработку типовых программных комплексов с учетом следующего:

1. Изменяются требования к заполнению и контролю реквизитов ЭПД, передаваемых в составе пакетов с кодом «S» (S-файлов).

1.1. Реквизиты межрегионального ЭПД №№ 14, 16 и 19 («Срок платежа», «ИНН КО-плательщика» и «ИНН КО-получателя» в редакции Положения №36-П от 23.06.98г.) становятся резервными. Это означает, что положение и длина этих реквизитов в структуре межрегионального ЭПД не изменяются, при формировании ЭПД они заполняются нулями, а при осуществлении логического контроля ЭПД значения этих реквизитов не анализируются.

ПРОДОЛЖЕНИЕ ПРИЛОЖЕНИЯ 3

1.2. Реквизит № 13 «Код очередности платежа» может принимать значение «0». Это значение используется в том случае, если в соответствии с нормативными документами Банка России очередность платежа не применяется, и в платежном поручении код очередности не проставляется.

1.3. В случае отсутствия (не заполнения) каких-либо реквизитов платежного поручения (ИНН плательщика/получателя, номеров счетов плательщика/получателя или их банков) соответствующие реквизиты ЭПД заполняются пробелами.

2. Изменяется формат бумажной копии ЭПД (см. Приложение).

3. Предусматривается формирование реестров ответных межрегиональных электронных платежей КО (клиентов РКЦ/ГРКЦ) за день для дальнейшего помещения в документы дня также и в том случае, когда КО (клиент РКЦ/ГРКЦ) не является участником обмена электронными документами с Банком России (раньше такие реестры предусматривались только для КО и клиентов РКЦ/ГРКЦ, являющихся участниками обмена ЭД).

4. Вводится особый порядок совершения МЭР с кредитными организациями (КО), у которых отозвана лицензия.

4.1. Если дата, начиная с которой у КО отзывается лицензия, не совпадает с датой ввода в действие соответствующей корректировки «Справочника БИК РФ» (значение поля «REAL» принимает значение «ОТЗВ»), ответисполнителю РКЦ(ГРКЦ), в котором открыт корреспондентский счет этой КО, должна быть предоставлена возможность установки признака ограничения в расчетах для соответствующей КО.

4.2. С КО, у которой отозвана лицензия, прекращается обмен электронными документами.

4.3. Допускается отправка и прием межрегиональных ЭПД, в которых в качестве КО плательщика (получателя) указаны КО с отозванной лицензией.

4.4. В РКЦ/ГРКЦ на балансовом счете 2-го порядка №30811 дополнительно открывается лицевой счет для учета ЭПД, поступающих в адрес КО с отозванной лицензией.

4.5. В таблицу кодов результата логического контроля ЭПД вводится код, который соответствует зачислению суммы ЭПД на БС №30811 по учету ЭПД в адрес КО с отозванной лицензией и используется при формировании подтверждений и ЭПД по возврату:

| Код результата

| Текстовое значение в подтверждении и ЭПД по возврату

| Примечание

|

| 39

| У КО отозвана лицензия

| 1. Примечание по подтверждению: подлежит контролю на допустимость приходной банковской операции по счету КО получателя.

2. Примечание по возвращаемому платежу:

недопустимая приходная операция по счету КО получателя

|

ПРОДОЛЖЕНИЕ ПРИЛОЖЕНИЯ 3

4.6. При положительных результатах логического контроля ЭПД, поступающие в адрес КО с отозванной лицензией, зачисляются программным способом на соответствующий лицевой счет на БС №30811. При этом обеспечивается изготовление бумажной копии ЭПД для помещения в документы дня. Выполняется следующая проводка:

Дебет счета №30904 – Кредит счета №30811 (если КО обслуживается в ГРКЦ)

или

Дебет счета №30902 – Кредит счета №30811 (если КО обслуживается в РКЦ)

4.7. После зачисления на БС №30811 ЭПД подлежит визуальному контролю со стороны ответисполнителя на допустимость приходной операции по корреспондентскому счету КО, у которой отозвана лицензия.

4.8. Если приходная операция допустима, то выполняются следующие операции:

- на изготовленной в соответствии с п.4.6. бумажной копии ЭПД ставится отметка «Подлежит зачислению на корреспондентский счет», которая затем заверяется подписями ответисполнителя и контролирующего работника;

-üна основании мемориального ордера осуществляется зачисление суммы ЭПД на корреспондентский счет с выполнением проводки:

Дебет счета №30811 – Кредит корреспондентского счета.

В поле «Назначение платежа» мемориального ордера указывается «Зачисление на корреспондентский счет электронного платежного документа NNNNNN дата ввода ДД/ММ/ГГГГ сумма Х…ХХ», где реквизиты NNNNNN, ДД/ММ/ГГГГ и Х…ХХ совпадают с реквизитами соответствующего ЭПД. Мемориальный ордер изготавливается в 2-ух экземплярах – для помещения в документы дня и передачи в кредитную организацию.

4.9. Если приходная операция не допустима, то выполняются следующие операции:

- на изготовленной в соответствии с п.4.6. бумажной копии ЭПД ставится отметка «Подлежит возврату», которая затем заверяется подписями ответисполнителя и контролирующего работника;

- формируется ЭПД по возврату в соответствии с едиными требованиями, предъявляемыми к ЭПД по возврату, и включается в общий пакет с кодом В (пакет ЭПД по возврату платежей);

- платежное поручение по возврату ЭПД распечатывается для помещения в документы дня;

- выполняется следующая проводка:

Дебет счета №30811 – Кредит счета №30906 (если КО обслуживается в ГРКЦ)

или

Дебет счета №30811 – Кредит счета №30901/30905 (если КО обслуживается в РКЦ)

Доработка программного обеспечения будет проведена до 21 апреля 2000 года.

Срок ввода в действие доработанных программных комплексов определяется нормативным документом Банка России (ориентировочно 28 апреля 2000 года).

ПРОДОЛЖЕНИЕ ПРИЛОЖЕНИЯ 3

О дате тиражирования и ввода в действие доработанного программного обеспечения будет сообщено дополнительно

О получении доработанного программного обеспечения прошу сообщить в Департамент информационных систем по КОИС «Ремарт» (библиотека MARGO-IN). Сообщение должно включать в себя наименование территориального учреждения, дату получения программного обеспечения, номер задания, версию и дату внедрения программного комплекса, наименование Опорного объекта информатизации, разработавшего данный программный комплекс.

Заместитель директора