Курсовая работа

Прибыль банка и ее эффективное использование

Введение

коммерческий прибыльность рентабельность банк

Банковская система - одна из важнейших и неотъемлемых структур рыночной экономики. В механизме функционирования банковской системы государства большая роль принадлежит коммерческим банкам. Коммерческие банки - это старейшая и наиболее массовая группа кредитных учреждений, выполняющих большинство финансовых операций и услуг, известных в практике предпринимательства в рыночной экономике.

Коммерческие банки относятся к особой категории деловых предприятий, которые привлекают капиталы, сбережения населения и другие свободные денежные средства, высвобождающиеся с процессе хозяйственной деятельности, и предоставляют их во временное пользование другим экономическим агентам, которые нуждаются в дополнительном капитале. Целью банковской деятельности является привлечение клиентуры, расширение сферы сбыта своих услуг, завоевание рынка и, в конечном счете, - увеличение получаемой прибыли.

Достоверная и своевременная оценка эффективности деятельности коммерческих банков очень важна в условиях становления и развития казахстанской экономики. Отмеченные президентом Республики Казахстан в своем ежегодном послании народу Казахстана основные приоритеты развития банковской системы (повышение конкурентоспособности на мировом рынке, участие в региональных и национальных проектах и пр.) подразумевают стабильное функционирование казахстанских банков второго уровня, а это значит, что должна проводиться грамотная оценка их деятельности.

Эффективность коммерческих банков зависит, прежде всего, от эффективности управления ими своими финансовыми результатами.

Прибыль - есть конечный финансовый результат деятельности банка. Рост прибыли создает финансовую основу для самофинансирования деятельности банка, осуществления расширенного воспроизводства и удовлетворения растущих социальных и материальных потребностей банка. За счет прибыли выполняются им обязательства перед бюджетом, другими банками и клиентами. [1, 32]

В рамках любой концепции банковской прибыли ключевыми элементами при определении ее величины являются доходы и расходы. Доход - это увеличение активов либо уменьшение обязательств в отчетном периоде, а доходы, полученные от основной и неосновной деятельности субъекта составляют его совокупный доход. Расходы - это отток или иное использование активов и/или возникновение обязательств в результате оказания банковских и других услуг или осуществления иных операций, составляющих основу деятельности банка.

Рентабельность, в отличие от прибыли банка, показывающей эффект предпринимательской деятельности, характеризует эффективность этой деятельности. Рентабельность - относительная величина, выражающая прибыльность (доходность) банка. [2, 145]

Таким образом, экономическая сущность эффективности деятельности современного коммерческого банка определяется чистым доходом и рентабельностью.

Одним из методов саморегулирования является внутрибанковское управление доходностью и прибыльностью. Правильная оценка уровней доходности и прибыльности, а также эффективное управление ими относится к наиболее важным вопросам в деятельности кредитной организации.

Цель работы - исследовать доходность и прибыльность коммерческого банка. В соответствии с целью сформулированы задачи работы:

исследовать сущность банковской прибыли и порядок ее образования;

рассмотреть основные показатели, характеризующие прибыльность и рентабельность банка;

провести анализ прибыльности и рентабельности банка на материалах АО «БТА-банк»;

рассмотреть политику увеличения банковской прибыли.

Объектом исследования послужили финансовые показатели деятельности АО «БТА-банк».

Теоретические аспекты понятия прибыли банка и порядка ее формирования

Политика увеличения банковской прибыли и эффективности ее использования в коммерческих банках

Рисунок 1 - Отдельные параметры доходности банков

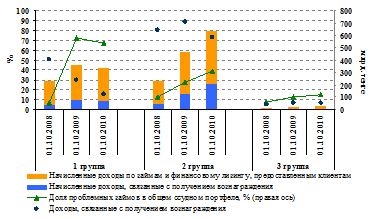

Группа 1 включает в себя 3 реструктурированных банков (АО "БТА Банк", АО "Альянс Банк", АО "Темирбанк"), группа 2 - банки с рыночной долей до 2% вкл.-но (за искл. 3-х реструк-х банков), группа 3 - банки с рыночной долей свыше 2% и менее 0.10% по состоянию на 01.10.2010г [11].

Соответственно, рентабельность активов банков первой группы в годовом выражении составила 53,4% против -78% на аналогичный период 2009 года, по группе крупных и средних банков составила 0,26% против -0,56%, и прочих банков 0,48% против 0,60% (рисунок 2).

Рисунок 2 - Рентабельность активов банков

В выборку включены банки, составляющие 99,5% банковской системы. ROA рассчитано на основе квартальных данных в годовом выражении Источник: АФН, расчеты НБРК.

Однако, несмотря на некоторые положительные тенденции, нынешние источники повышения доходности банков не создают основу для дальнейшего устойчивого роста банковского сектора, так как основные доходные статьи генерируются в области непроцентных доходов, и, в первую очередь, за счет восстановления провизий, что, в свою очередь, не предполагает денежный приток средств на баланс банка.

При этом возможности повышения и восстановления до прежних уровней рентабельности банков путем замещения дохода от кредитных операций наращиванием портфеля ценных бумаг ограничены в виду сравнительно низкой доходности по ценным бумагам, а также сохранения консервативного подхода к фондированию, которое находит свое отражение в основном в виде вложений в государственные ценные бумаги [11].

В свою очередь, несмотря на то, что в 2010 году банками была продолжена политика по оптимизации структуры расходов, а именно сокращение операционных расходов на обслуживание деятельности банков, данная политика не способствовала увеличению уровня прибыльности и сокращению стоимости кредитных ресурсов для потребителей услуг. Так, по результатам 9 месяцев 2010 года доля операционных расходов в общих доходах банка в среднем по банкам составила 11% (в диапазоне 36%-0,7%) против 20% (в диапазоне 63%-0,6%) за аналогичный период 2009 года при среднем по банкам процентном спрэде 7,2 в 2010 году и 8,2% в 2009 году (рисунок 3).

Рисунок 3 - Доходность и эффективность деятельности банков

На фоне роста неплатежей по кредитам банки не дополучают значительную часть своих доходов (рисунок 4).

Рисунок 4 - Начисленные доходы, связанные с получением вознаграждения и процентные доходы

Примечание: в качестве проблемных займов используется сумма сомнительных займов 2, 4, 5 категорий и безнадежных займов

При сокращающихся объемах активов, приносящих доход, и относительно стабильной стоимости кредитных ресурсов отмечается увеличение на балансе банков объема начисленных доходов по займам, которые в случае добросовестного обслуживания займов должны генерироваться в реальный денежный поток.

Однако рост объема необслуживаемых займов фактически увеличивает объем «упущенных процентных доходов» банка и на текущий период времени единственным решением улучшения рентабельности банков является работа в направлении улучшения качества кредитов.

В целом, исходя из результатов анализа структуры собственного капитала банка видно, что динамика общей капитализации АО «БТА-банка» за 10 месяцев 2010 года положительная.

февраля 2009 года Правительство приняло рекомендацию АФН по рекапитализации Банка, после чего Самрук-Казына выкупил контролирующую долю акционерного капитала Банка за наличность в размере 212 095 млн. тенге. На 31 декабря 2009 года доля Самрук-Казына составляла 75,1% от общего количества размещенных акций Банка. Кроме того, Правительство предоставило дополнительную поддержку ликвидности в форме депозитов и в соответствии с займами согласно правительственным программам финансирования.

Согласно пресс-релизу №222 «Об осуществлении в отношении АО «БТА банка» комплекса мер, предусмотренных Планом реструктуризации», 31 августа 2010 года принято постановление Правления Агентства Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций № 116 «По вопросу Акционерного общества «БТА Банк» [12].

Постановление принято ввиду осуществления АО «БТА Банк» комплекса мер, предусмотренных Планом реструктуризации Банка, содержащимся в Информационном меморандуме от 1 мая 2010 года, одобренном собранием конкурсных кредиторов Банка от 28 мая 2010 года [13].

В результате осуществления запланированных мероприятий произошло оздоровление Банка в целом, в том числе доведение собственного капитала Банка до требуемого Агентством уровня. Так, согласно отчетности, представленной Банком в Агентство, регуляторный собственный капитал за 27 августа 2010 года составил 286 135 332 тыс. тенге (с июня 2009 года по август 2010 года собственный капитал Банка имел отрицательное значение).

Улучшение финансового состояния Банка, в основном, было достигнуто за счет списания кредиторами Банка части долга и конвертации долга Банка в простые акции. Факт выполнения условий Плана реструктуризации был подтвержден Комитетом кредиторов Банка.

Учитывая изложенное, письмом Агентства от 31 августа 2010 года в адрес Специализированного финансового суда в городе Алматы направлено заявление о прекращении реструктуризации Банка.

сентября 2010 года Банк успешно завершил процесс реструктуризации своих финансовых обязательств. Соответствующее решение было вынесено 31 августа 2010 года Специализированным финансовым судом города Алматы на основании фактов, свидетельствующих об успешной реализации всех мероприятий, предусмотренных Планом реструктуризации финансовой задолженности. В результате реструктуризации финансовой задолженности Банк признал доходы на общую сумму 1 000 508 млн. тенге. Завершение всех процедур, предусмотренных в Плане реструктуризации, помимо прочего, привело к восстановлению собственного капитала Банка и по состоянию на 30 сентября 2010 года собственный капитал составил 25 800 млн. тенге.

Заключение

В условиях рыночной экономики основным критерием оценки успешности банковской деятельности служат прибыль и рентабельность по отношению к фондам. Прибыль, точнее, ее максимизация выступает непосредственной целью банковской деятельности.

В современных рыночных условиях банк должен работать раскованно, самостоятельно, инициативно, контролируя и стремясь к достижению обобщающего показателя экономической эффективности банковской деятельности - дохода и его увеличения.

Эффективность банковской деятельности измеряется путем сопоставления банковских результатов (эффекта) с затратами или примененными ресурсами. Сопоставляя полученный эффект (доход) с авансированными или потребленными ресурсами (затратами), можно определить ряд показателей эффективности банковской деятельности. В качестве разновидности показателей эффективности деятельности банка можно рассматривать относительные показатели доходности и рентабельности.

Показатели рентабельности характеризуют эффективность банковской деятельности в целом, доходность различных направлений деятельности (операционной, инвестиционной), окупаемость затрат и т.д. Они более полно, чем чистый доход отражают окончательные результаты банковской деятельности.

Экономический смысл показателей рентабельности заключается в определении, сколько денежных единиц чистого дохода (прибыли) приходится на денежную единицу: капитала; выручки; себестоимости.

Доходность - прибыльность банка характеризуется не только абсолютной величиной прибыли, но и относительными показателями рентабельности его деятельности, использования капитала, кредитных ресурсов и его активов.

Исследование прибыльности рентабельности коммерческого банка проводилось на материалах АО «БТА-банк», который является одним из ведущих коммерческих банков Республики Казахстан.

За девять месяцев, закончившихся 30 сентября 2010 года, чистый доход АО «БТА-банка» составил 1 126 388 млн. тенге в сравнении с убытком 1 049 538 млн. тенге прошлого года.На 1 октября 2010 года показатель чистой прибыли (убытка) АО «БТА-банк» имел отрицательное значение и составил (1 016 646) тыс.тенге. Данная тенденция сложилась ввиду того, что стоимость аккумулированного убытка на начало года составляла (2144271) тыс.тенге. За 9 месяцев 2010 года банком была получена прибыль в размере 1 127 625 тыс.тенге, в результате чего итоговый на 1 октября 2010 года (аккумулированный) убыток составил (1016646) тыс.тенге.

Таким образом, получение прибыли является одной из основных целей функционирования коммерческих банков, поскольку решение большинства важнейших задач, стоящих перед ними, таких, как наращивание величины собственного капитала, пополнение резервных фондов, финансирование капитальных вложений, поддержание созданного имиджа, других жизненно важных условий функционирования и развития, а также увеличение размера выплачиваемых дивидендов, требует постоянного притока денежных средств, одним из основных источников которых является прибыль.

Анализ финансовых результатов деятельности банка воздействует на дальнейшее принятие управленческих решений и на финансирование банка в перспективе. Анализ прибыльности банка невозможен без грамотного учета финансовых показателей результативности банка и своевременного, полного отражения учетных данных в его финансовой отчетности.

Раскрытие источников и причин образования прибыли важно для создания правильного представления о состоянии и перспективах развития банка. Проблемы учета финансовых результатов связаны с выбором такого метода формирования прибыли, который бы обеспечивал получение наиболее содержательного показателя чистой прибыли банка, раскрывал бы источники образования доходов и расходов, способствовал бы повышению аналитичности, отражаемых в отчетности финансовых показателей. Проблемы учета доходов, расходов и прибыли вытекают из незавершенности банковских реформ в Казахстане. Переход на новые международные стандарты бухгалтерского учета и отчетности создает множество трудностей при адаптации отечественной системы учета к часто меняющемуся законодательству, “подгонке” международной практики учета к реалиям нашей экономической жизни.

Список использованной литературы

1. Аргунов И. А. Прибыльность и ликвидность: анализ финансового состояния банка - М.: Банковский журнал, № 3, 2001.

2. Баканов М.И., Шеремет А.Д. Теория экономического анализа: Учебник. - 3-е изд., перераб., М.: Финансы и статистика, 2000.

. Банковское дело. Учебник. / Под ред. Г.С. Сейткасимова. - Алматы: Каржы-каражат, 2000.

. Батрак Л.Г. Экономический анализ деятельности коммерческого банка. М: Логос, 2003.

. Корпоративный сайт АО «БТА-банк»

. Инвестиционный меморандум выпуска субординированных облигаций АО «БТА банк». - Алматы, 2010 год

. Пояснительная записка к консолидированной финансовой отчетности АО «БТА Банк» на 01 октября 2010 года

. Евзмин З.П., Дмитриев-Мамомнов В.А. Теория и практика коммерческого банка. 2-е издание, М.:2000.

. Платонов В. Банковское дело: стратегическое руководство. - М.: Консалтбанкир, 2001

. Пресс-релиз АФН РК Пресс - релиз № 241 по состоянию на 1 января 2011 года

. Отчет о финансовой стабильности Казахстана в 2010 году// Национальный Банк Республики Казахстан - октябрь 2010 года.

. Сайт Национального Банка Республики Казахстан - www.nationalbank.kz.

. Постановление Правления Агентства Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций № 116 «По вопросу Акционерного общества «БТА Банк».

Курсовая работа

Прибыль банка и ее эффективное использование

Введение

коммерческий прибыльность рентабельность банк

Банковская система - одна из важнейших и неотъемлемых структур рыночной экономики. В механизме функционирования банковской системы государства большая роль принадлежит коммерческим банкам. Коммерческие банки - это старейшая и наиболее массовая группа кредитных учреждений, выполняющих большинство финансовых операций и услуг, известных в практике предпринимательства в рыночной экономике.

Коммерческие банки относятся к особой категории деловых предприятий, которые привлекают капиталы, сбережения населения и другие свободные денежные средства, высвобождающиеся с процессе хозяйственной деятельности, и предоставляют их во временное пользование другим экономическим агентам, которые нуждаются в дополнительном капитале. Целью банковской деятельности является привлечение клиентуры, расширение сферы сбыта своих услуг, завоевание рынка и, в конечном счете, - увеличение получаемой прибыли.

Достоверная и своевременная оценка эффективности деятельности коммерческих банков очень важна в условиях становления и развития казахстанской экономики. Отмеченные президентом Республики Казахстан в своем ежегодном послании народу Казахстана основные приоритеты развития банковской системы (повышение конкурентоспособности на мировом рынке, участие в региональных и национальных проектах и пр.) подразумевают стабильное функционирование казахстанских банков второго уровня, а это значит, что должна проводиться грамотная оценка их деятельности.

Эффективность коммерческих банков зависит, прежде всего, от эффективности управления ими своими финансовыми результатами.

Прибыль - есть конечный финансовый результат деятельности банка. Рост прибыли создает финансовую основу для самофинансирования деятельности банка, осуществления расширенного воспроизводства и удовлетворения растущих социальных и материальных потребностей банка. За счет прибыли выполняются им обязательства перед бюджетом, другими банками и клиентами. [1, 32]

В рамках любой концепции банковской прибыли ключевыми элементами при определении ее величины являются доходы и расходы. Доход - это увеличение активов либо уменьшение обязательств в отчетном периоде, а доходы, полученные от основной и неосновной деятельности субъекта составляют его совокупный доход. Расходы - это отток или иное использование активов и/или возникновение обязательств в результате оказания банковских и других услуг или осуществления иных операций, составляющих основу деятельности банка.

Рентабельность, в отличие от прибыли банка, показывающей эффект предпринимательской деятельности, характеризует эффективность этой деятельности. Рентабельность - относительная величина, выражающая прибыльность (доходность) банка. [2, 145]

Таким образом, экономическая сущность эффективности деятельности современного коммерческого банка определяется чистым доходом и рентабельностью.

Одним из методов саморегулирования является внутрибанковское управление доходностью и прибыльностью. Правильная оценка уровней доходности и прибыльности, а также эффективное управление ими относится к наиболее важным вопросам в деятельности кредитной организации.

Цель работы - исследовать доходность и прибыльность коммерческого банка. В соответствии с целью сформулированы задачи работы:

исследовать сущность банковской прибыли и порядок ее образования;

рассмотреть основные показатели, характеризующие прибыльность и рентабельность банка;

провести анализ прибыльности и рентабельности банка на материалах АО «БТА-банк»;

рассмотреть политику увеличения банковской прибыли.

Объектом исследования послужили финансовые показатели деятельности АО «БТА-банк».