Используются следующие основные методы:

Полный комплексный анализ финансовых коэффициентов. При осуществлении этого анализа существенно расширяется круг объектов "кризисного поля", а также система показателей-индикаторов возможной угроза банкротства;

корреляционный анализ. Этот метод используется для определения степени влияния отдельных факторов на характер кризисного финансового развития предприятия. Количественно степень этого влияния может быть измерена с помощью одно– или многофакторных моделей корреляции. По результатам такой оценки проводится ранжирование отдельных факторов по степени их негативного воздействия на финансовое развитие предприятия;

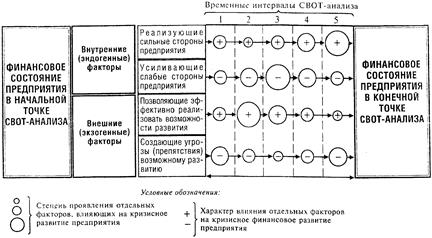

СВОТ – анализ (SWOT-analysis). Название этого метода представляет аббревиатуру начальных букв терминов, характеризующих объекты этого анализа:

S – Strength (сильные стороны предприятия)

W – Weakness (слабые стороны предприятия)

O – Opportunity (возможности развития предприятия)

T – Treat (угрозы развитию предприятию).

Основным содержанием СВОТ-анализа является исследование характера сильных и слабых сторон предприятия в разрезе отдельных внутренних эндогенных факторов, а также позитивного или негативного влияния отдельных внешних (экзогенных) факторов, обуславливающих кризисное финансовое развитие предприятия.

Результаты СВОТ-анализа представляются обычно графически по комплексному исследованию влияния основных факторов (табл. 1).

Таблица 1 аналитическая "Модель Альтмана".

Она представляется собой алгоритм интегральной оценки угрозы банкротства предприятия, основанный на комплексном учете важнейших факторов, диагностирующих кризисное финансовое его состояние. На основе обследования предприятий-банкротов Э. Альтман определил коэффициенты значимости отдельных факторов в интегральной оценке вероятности банкротства. Модель Альтмана имеет следующий вид:

Z = 1,2*X1 + 1,4*X2 + 3,3*X3 + 0,6*X4 + 1,0*X5

где Z — интегральный показатель уровня угрозы банкротства ("Z-счет Альтмана");

X1 — отношение оборотных активов (рабочего капитала) к сумме всех активов предприятия;

X2 — уровень рентабельности капитала;

X3 — уровень доходности активов;

X4 — коэффициент соотношения собственного и заемного капитала;

X5 — оборачиваемость активов (в числе оборотов).

Уровень угрозы банкротства предприятия в модели Альтмана оценивается по следующей шкале:

| Значение показателя "Z"

| Вероятность банкротства

|

| До 1,8

| Очень высокая

|

| 1,81–2,70

| Высокая

|

| 2,71–2,99

3,00 и выше

| Возможная

Очень низкая

|

Несмотря на относительную простоту использования этой модели для оценки угрозы банкротства, в наших экономических условиях она не позволяет получить достаточно объективный результат. Это вызывается различиями в учете отдельных показателей, влиянием инфляции на их формирования, несоответствием балансовой и рыночной стоимости отдельных активов и другими объективными причинами, которые определяют необходимость корректировки коэффициентов значимости показателей, приведенных в модели Альтмана, и учета ряда других показателей оценки кризисного развития предприятия.

Заключение

В условиях нестабильной экономики, замедления платежного оборота, недостаточной квалификации менеджеров и их приверженности к агрессивным формам осуществления финансовой деятельности институт банкротства получает все большее распространение. Оно является предметом обширного государственного регулирования в силу отрицательных последствий деятельности финансово несостоятельных предприятий для развития экономики страны в целом. Эти отрицательные последствия характеризуются следующими отрицательными моментами:

финансово несостоятельное предприятие генерирует серьезные финансовые риски для успешно работающих предприятий — его партнеров, нанося им ощутимый экономический ущерб в процессе своей деятельности. Это снижает общий потенциал экономического развития страны;

финансово несостоятельное предприятие осложняет формирование доходной части государственного бюджета и внебюджетных фондов, замедляя реализацию предусмотренных программ экономического и социального развития;

неэффективно используя предоставленные ему кредитные ресурсы в товарной и денежной форме, финансово несостоятельное предприятие влияет на снижение общей нормы прибыли на капитал, используемый в сфере предпринимательства;

вынуждено сокращая объемы своей хозяйственной деятельности в связи с финансовыми трудностями, такие предприятия генерируют сокращение численности рабочих мест и количества занятых в общественном производстве, усиливая тем самым социальную напряженность в стране.

Список использованной литературы

Антикризисное управление предприятиями и банками: Учеб.-практ. пособие. – М.: Дело, 2001.– 840 с.

Бланк И. А. Основы финансового менеджмента. Т.2.– К.: Ника–Центр, 2009.– 512 с.

Телюкина М. В. Комментарий к Федеральному Закону "О несостоятельности (банкротстве)"/ Отв. ред. проф. А. Ю. Кобалкин. – М.: Издательство БЕК, 2008. – 510 с.

Колпаков В. В. Антикризисные стратегии бизнеса. Практическое пособие.– Новосибирск: Экор–книга, 2002.–128 с.

Парыгин Ю. П. О банкротстве отсутствующих должников // Аваль – 2001– № 4– с.27-29.

Зайцева О. П. Антикризисный менеджмент в российской фирме // Аваль – 2008 – № 11-12 – с. 66-73.

Терещенко О. В., Гладков И. В. Банкротство в современной России: сущность и состояние законодательства // Аваль – 2001 – № 2 – с.76-78.

Балабанов И.Т. Финансовый менеджмент: Учебник.– М.: Финансы и статистика, 2004.–224с.: ил.