Динамика экономических показателей представлена в таблице 1.1

Таблица 1.1 - Динамика экономических показателей ЗАО «Камелот» за 2011-2012г.г.

| Показатели

| 2011 год

| 2012 год

| Отклонения

|

|

|

|

| Относит. (%)

| Абсолют (тыс.руб.)

|

| Объем производства (тыс.руб.)

| 342720

| 444500

| 12,98

| 101820

|

| Выручка от реализации (тыс.руб.)

| 612400

| 686000

| 11,12

| 73600

|

| Себестоимость продаж (тыс.руб.)

| 482340

| 527600

| 9,86

| 45260

|

| Прибыль от реализации (тыс.руб.)

| 391940

| 466700

| 8,91

| 74760

|

| Чистая прибыль (тыс.руб.)

| 91900

| 119100

| 23,84

| 27200

|

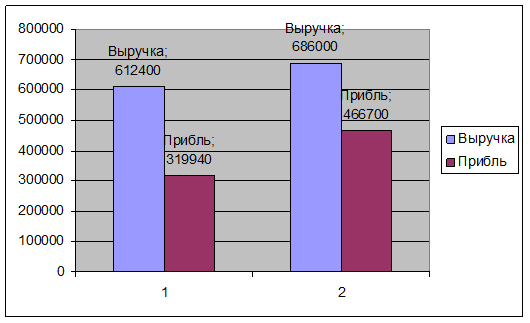

За отчетный период произошли следующие изменения: объем производства повысился на 101820 тыс.рублей или 12,98%. Выручка от реализации повысилась на 73600 тыс.рублей или 11,12%. Чистая прибыль увеличилась на 27200 тыс.рублей или 23,84%, за счет увеличения объема производства. Диаграмма по выручке и прибыли от реализации, приведена на рисунке 1.

Рисунок 1

Теоретические и практические аспекты организации бухгалтерского учета заработной платы

Заработная плата - это вознаграждение за труд в зависимости от его сложности, количества и качества, квалификации работника и условий выполняемой работы, а также выплаты компенсационного и стимулирующего характера.

Задачей бухгалтерского учета является:

1) систематическому наблюдению за правильностью составления и своевременностью поступления документов по заработной плате;

) обеспечению контроля за соответствием начисленных сумм заработной платы количеству и качеству принятой от рабочих продукции, установленным расценкам и системам премирования;

) обеспечению правильности включения заработной платы в себестоимость произведенной продукции, распределения заработной платы производственных рабочих между отдельными видами изделий, заказов;

) контролю за соблюдением штатной дисциплины, то есть правильным зачислением вновь принятых лиц на работу и установлением им должностных окладов в соответствии со штатными расписаниями и действующими схемами должностных окладов;

) контролю за правильным использованием фондов заработной платы и содействию процессу совершенствования нормирования, организации и оплаты труда на предприятии (в организации).

Для определения размера заработной платы в Российской Федерации применяется тарифная система. Элементами тарифной системы являются тарифно-квалификационные справочники, тарифные сетки и тарифные ставки.

В тарифно-квалификационных справочниках перечислены основные виды работ и изложены требования, предъявляемые к квалификации исполнителя. Квалификация, требуемая от исполнителя при проведении конкретного вида работ, определяется разрядом: чем сложнее работа, тем выше должен быть квалификационный разряд у исполнителя.

Специальная квалификационная комиссия присваивает каждому работнику определённый разряд, в зависимости от того, соответствуют ли его знания и умения требуемой для этого квалификации.

Тарифная ставка - это размер заработной платы за единицу рабочего времени (за 1 час, день, месяц) при выполнении определённого вида работы. Тарифная сетка представляет собой соотношение тарифных ставок различных разрядов. Принцип её построения заключается в следующем. Рассчитывается тарифная ставка первого, самого низкого разряда. Для этого минимальный размер месячной заработной платы, устанавливаемый Правительством Российской Федерации, делится на среднемесячное количество рабочих часов, которое рассчитывается и публикуется в каждом году Госкомстатом России исходя из 40-часовой рабочей недели. В тарифной сетке для бюджетных организаций тарифная ставка первого разряда устанавливается Правительством РФ. Начиная со второго разряда и выше, проставляются коэффициенты. Для каждого разряда устанавливается свой коэффициент; он показывает, во сколько раз тарифная ставка этого разряда превышает тарифную ставку первого разряда. Следовательно, тарифные ставки всех разрядов, начиная со второго, определяются путём умножения ставки первого разряда на соответствующий коэффициент. Тарифная сетка обеспечивает минимальные государственные гарантии заработной платы, так как, согласно ТК РФ, месячная заработная плата работника, отработавшего установленную норму рабочего времени и выполнившего свои трудовые обязанности, не может быть ниже установленной.

Организации и предприятия, кроме бюджетных, могут в пределах своих финансовых возможностей устанавливать свой, более высокий размер заработной платы для расчёта минимальной тарифной ставки, на основе которой разрабатывается своя тарифная сетка.

ТК РФ предусматривает прямую зависимость заработной платы каждого работника от его количества и качества. Поэтому возникает необходимость измерить и оплатить труд в зависимости от его вида, сложности и общественной значимости. Измерить труд работника можно количеством отработанного времени или количеством изготовленной продукции, объёмом выполненных работ. Соответственно различают две формы заработной платы - повремённую (по количеству отработанного времени, независимо от количества изготовленной продукции или объёма выполненных работ) и сдельную (по количеству изготовленной продукции, по объёму выполненных работ).

Предприятие самостоятельно, но в рамках действующего законодательства определяет формы и системы заработной платы, премирования, устанавливает штатное расписание с учётом специфики своей деятельности. Предприятиям с большим количеством рабочих легче работать, используя тарифную сетку. По тарифной сетке можно рассчитывать как повремённую, так и сдельную заработную плату. Принятая на предприятии система заработной платы, тарифные ставки и оклады, устанавливаемая система премирования записываются в коллективном договоре или в других документах предприятия.

Премирование - это форма материального поощрения, предусматривающая денежные выплаты работникам сверх основного заработка. Премирование может осуществляться в рамках действующей на предприятии системы оплаты труда. В этом случае в коллективном договоре, в Положении об оплате труда предусматриваются регулярные (ежемесячно) или периодические (ежеквартально или по полугодиям) выплаты вознаграждений за определённые показатели в работе. Эти вознаграждения, таким образом, носят обязательный характер в системе оплаты труда.

Доплаты и надбавки.

При выполнении в условиях труда, отклоняющихся от нормальных, предприятия и организации обязаны производить работникам соответствующие доплаты. Размер доплат и условия их выплаты устанавливаются законодательством. Предприятия и организации могут самостоятельно определять размеры доплат и условия их выплаты, но они не должны быть ниже законодательно установленных и фиксируются в коллективном договоре или в Положении об оплате труда.