Введение

Целью производственной практики является закрепление и совершенствование профессиональных знаний по изучаемой профессии, приобретение и углубление первоначального профессионального практического опыта.

Данную цель предполагается достичь путем решения следующих задач:

ознакомиться с историей создания и особенностями организационно-правовой формы, в которой функционирует предприятие;

ознакомиться с системой бухгалтерского и налогового учета на предприятии;

изучить нормативные и законодательные документы в области бухгалтерского и налогового учета;

изучить систему управления и основные виды деятельности предприятия;

изучить документы финансовой отчетности предприятия;

провести анализ финансового состояния предприятия.

Объектом производственной практики является закрытое акционерное общество «Камелот» (ЗАО «Камелот»).

Предмет производственной практики - организация и ведение бухгалтерского учета труда и заработной платы в ЗАО «Камелот».

Учет оплаты труда - важная часть всего бухгалтерского учета. Труд является важнейшим элементом издержек производства и обращения.

Заработная плата - основной источник дохода рабочих и служащих, с ее помощью осуществляется контроль над мерой труда и потребления, стимулировать труд работников, она используется как важнейший экономический рычаг управления экономикой.

Актуальность выбранной темы обусловлена тем, что трудовые ресурсы оказывают влияние не только на эффективную работу конкретного предприятия, но и являются главным рычагом деятельности государства в целом.

Отчет по практике состоит из четырех глав. В первой главе краткая характеристика ЗАО «Камелот» и технико-экономические показатели за 2011-2012г.г.. Во второй главе описываются теоретические и практические аспекты организации бухгалтерского учета ЗАО «Камелот». В третьей главе налоговый учет. В четвертой анализ финансово-хозяйственной деятельности ЗАО «Камелот»

Краткая характеристика деятельности ЗАО «Камелот» и динамика экономических показателей за 2011-2012 гг.

Динамика экономических показателей ЗАО «Камелот» за 2011-2012 гг.

Динамика экономических показателей представлена в таблице 1.1

Таблица 1.1 - Динамика экономических показателей ЗАО «Камелот» за 2011-2012г.г.

| Показатели

| 2011 год

| 2012 год

| Отклонения

|

|

|

|

| Относит. (%)

| Абсолют (тыс.руб.)

|

| Объем производства (тыс.руб.)

| 342720

| 444500

| 12,98

| 101820

|

| Выручка от реализации (тыс.руб.)

| 612400

| 686000

| 11,12

| 73600

|

| Себестоимость продаж (тыс.руб.)

| 482340

| 527600

| 9,86

| 45260

|

| Прибыль от реализации (тыс.руб.)

| 391940

| 466700

| 8,91

| 74760

|

| Чистая прибыль (тыс.руб.)

| 91900

| 119100

| 23,84

| 27200

|

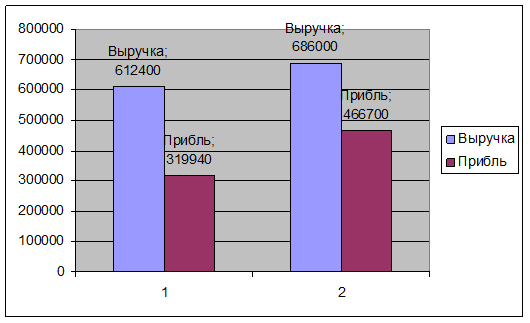

За отчетный период произошли следующие изменения: объем производства повысился на 101820 тыс.рублей или 12,98%. Выручка от реализации повысилась на 73600 тыс.рублей или 11,12%. Чистая прибыль увеличилась на 27200 тыс.рублей или 23,84%, за счет увеличения объема производства. Диаграмма по выручке и прибыли от реализации, приведена на рисунке 1.

Рисунок 1

Теоретические и практические аспекты организации бухгалтерского учета заработной платы

Заработная плата - это вознаграждение за труд в зависимости от его сложности, количества и качества, квалификации работника и условий выполняемой работы, а также выплаты компенсационного и стимулирующего характера.

Задачей бухгалтерского учета является:

1) систематическому наблюдению за правильностью составления и своевременностью поступления документов по заработной плате;

) обеспечению контроля за соответствием начисленных сумм заработной платы количеству и качеству принятой от рабочих продукции, установленным расценкам и системам премирования;

) обеспечению правильности включения заработной платы в себестоимость произведенной продукции, распределения заработной платы производственных рабочих между отдельными видами изделий, заказов;

) контролю за соблюдением штатной дисциплины, то есть правильным зачислением вновь принятых лиц на работу и установлением им должностных окладов в соответствии со штатными расписаниями и действующими схемами должностных окладов;

) контролю за правильным использованием фондов заработной платы и содействию процессу совершенствования нормирования, организации и оплаты труда на предприятии (в организации).

Для определения размера заработной платы в Российской Федерации применяется тарифная система. Элементами тарифной системы являются тарифно-квалификационные справочники, тарифные сетки и тарифные ставки.

В тарифно-квалификационных справочниках перечислены основные виды работ и изложены требования, предъявляемые к квалификации исполнителя. Квалификация, требуемая от исполнителя при проведении конкретного вида работ, определяется разрядом: чем сложнее работа, тем выше должен быть квалификационный разряд у исполнителя.

Тарифная ставка - это размер заработной платы за единицу рабочего времени (за 1 час, день, месяц) при выполнении определённого вида работы. Тарифная сетка представляет собой соотношение тарифных ставок различных разрядов. Принцип её построения заключается в следующем. Рассчитывается тарифная ставка первого, самого низкого разряда. Для этого минимальный размер месячной заработной платы, устанавливаемый Правительством Российской Федерации, делится на среднемесячное количество рабочих часов, которое рассчитывается и публикуется в каждом году Госкомстатом России исходя из 40-часовой рабочей недели. В тарифной сетке для бюджетных организаций тарифная ставка первого разряда устанавливается Правительством РФ. Начиная со второго разряда и выше, проставляются коэффициенты. Для каждого разряда устанавливается свой коэффициент; он показывает, во сколько раз тарифная ставка этого разряда превышает тарифную ставку первого разряда. Следовательно, тарифные ставки всех разрядов, начиная со второго, определяются путём умножения ставки первого разряда на соответствующий коэффициент. Тарифная сетка обеспечивает минимальные государственные гарантии заработной платы, так как, согласно ТК РФ, месячная заработная плата работника, отработавшего установленную норму рабочего времени и выполнившего свои трудовые обязанности, не может быть ниже установленной.

Организации и предприятия, кроме бюджетных, могут в пределах своих финансовых возможностей устанавливать свой, более высокий размер заработной платы для расчёта минимальной тарифной ставки, на основе которой разрабатывается своя тарифная сетка.

ТК РФ предусматривает прямую зависимость заработной платы каждого работника от его количества и качества. Поэтому возникает необходимость измерить и оплатить труд в зависимости от его вида, сложности и общественной значимости. Измерить труд работника можно количеством отработанного времени или количеством изготовленной продукции, объёмом выполненных работ. Соответственно различают две формы заработной платы - повремённую (по количеству отработанного времени, независимо от количества изготовленной продукции или объёма выполненных работ) и сдельную (по количеству изготовленной продукции, по объёму выполненных работ).

Предприятие самостоятельно, но в рамках действующего законодательства определяет формы и системы заработной платы, премирования, устанавливает штатное расписание с учётом специфики своей деятельности. Предприятиям с большим количеством рабочих легче работать, используя тарифную сетку. По тарифной сетке можно рассчитывать как повремённую, так и сдельную заработную плату. Принятая на предприятии система заработной платы, тарифные ставки и оклады, устанавливаемая система премирования записываются в коллективном договоре или в других документах предприятия.

Премирование - это форма материального поощрения, предусматривающая денежные выплаты работникам сверх основного заработка. Премирование может осуществляться в рамках действующей на предприятии системы оплаты труда. В этом случае в коллективном договоре, в Положении об оплате труда предусматриваются регулярные (ежемесячно) или периодические (ежеквартально или по полугодиям) выплаты вознаграждений за определённые показатели в работе. Эти вознаграждения, таким образом, носят обязательный характер в системе оплаты труда.

Доплаты и надбавки.

При выполнении в условиях труда, отклоняющихся от нормальных, предприятия и организации обязаны производить работникам соответствующие доплаты. Размер доплат и условия их выплаты устанавливаются законодательством. Предприятия и организации могут самостоятельно определять размеры доплат и условия их выплаты, но они не должны быть ниже законодательно установленных и фиксируются в коллективном договоре или в Положении об оплате труда.

Отклонением от нормальных условий труда считается и сверхурочная работа, работа с тяжёлыми условиями труда, в ночное время, в ночную смену при многосменном режиме, в праздничные и выходные дни, а также совмещение профессий, расширение зоны обслуживания и т.д.

На дополнительную оплату за отклонение от нормальных условий труда оформляется отдельный первичный документ - листок на доплату. Он выписывается вместе с нарядом, вместе с ним и сдаётся в бухгалтерию. Если имеет место простой в работе, выписывается листок на оплату простоя. Ночные часы работы и сверхурочная работа учитываются в табелях учёта рабочего времени, сверхурочная работа оформляется также нарядом; в выходные и праздничные дни работа производится по письменному приказу руководителя организации и включается в поденный учет рабочего времени.

Ночным считается время с 22.00 до 6.00. Бухгалтерия не имеет права без письменного разрешения руководителя предприятия принимать документы на оплату за работу в ночное время тех работников, которым по трудовому законодательству работать в ночное время запрещается. Это работники моложе 18 лет, беременные женщины и женщины, имеющие детей до 3 лет, и другие категории работников, указанные в Трудовом кодексе. Инвалиды допускаются к работе в ночное время только с их письменного согласия и по разрешению медицинских органов.

Следует иметь в виду, что сверхурочной работой трудовым законодательством признаётся работа за пределами установленной продолжительности рабочего времени по инициативе работодателя. Если же такая работа производится по инициативе работника, она считается совместительством и оплачивается по нормам и окладам.

Не является сверхурочной и работа за пределами продолжительности рабочего времени работников с ненормированным рабочим днём. Переработка закладывается в их должностных окладах, в длительности очередных отпусков.

Право на отпуск возникает у работника по истечении 6 месяцев его непрерывной работы в данной организации. При увольнении работнику выплачивается компенсация за все неиспользованные отпуска. Денежной компенсацией может быть заменена и часть очередного отпуска, превышающая 28 календарных дней.

На каждого работника в бухгалтерии открывается лицевой счёт, в котором проставляются общие сведения о работнике (Ф.И.О., должность и место работы, назначения и перемещения, размер тарифной ставки или оклада, характер удержаний и др.) и накапливаются сведения о начислениях заработной платы, удержаниях и выплатах нарастающим итогом в течение календарного года. На каждый календарный год открывается новый лицевой счёт.

Сведения о начисленных суммах заработной платы и произведённых удержаниях ежемесячно переносятся из лицевых счетов в расчётную ведомость, и таким образом, в этом документе суммируются данные о начисленных суммах и произведенных удержаниях по всем работникам предприятия.

При выдаче заработной платы из кассы предприятий каждый работник должен расписаться в ведомости, по которой производится оплата (платёжной или расчётно-платёжной). Если работник получает заработную плату не наличными, а путём перечисления на его лицевой счёт в банке, то в ведомости нужно указать номер и дату платёжного поручения на перечисление (в графе, где должна стоять его подпись).

Января 2013

Страховые взносы в Пенсионный фонд Российской Федерации:

· плательщики страховых взносов, не производящие выплат и иных вознаграждений физическим лицам, уплачивают взносы за 2012 г.

Страховые взносы в фонды медицинского страхования:

· плательщики страховых взносов, не производящие выплат и иных вознаграждений физическим лицам, уплачивают взносы за 2012 г.

Января 2013

Страховые взносы в Пенсионный фонд Российской Федерации:

· плательщики страховых взносов на обязательное пенсионное страхование уплачивают ежемесячный обязательный платеж за декабрь 2013 г.;

Страховые взносы в Фонд социального страхования Российской Федерации:

· плательщики страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством уплачивают ежемесячный обязательный платеж за декабрь 2012 г.;

· плательщики страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством представляют расчет по начисленным и уплаченным страховым взносам, а также по расходам на выплату обязательного страхового обеспечения, произведенным в счет уплаты этих страховых взносов, за 2012 г.

Страховые взносы в фонды медицинского страхования:

плательщики страховых взносов на обязательное медицинское страхование уплачивают ежемесячный обязательный платеж за декабрь 2012 г.

Налог на доходы физических лиц:

индивидуальные предприниматели и другие лица, занимающиеся частной практикой, уплачивают на основании налогового уведомления авансовый платеж по налогу за октябрь-декабрь 2012 г.

Января 2013

Плата за негативное воздействие на окружающую среду:

природопользователи вносят плату и представляют расчет платы за негативное воздействие на окружающую среду за IV квартал 2012 г.

Января 2013

НДС:

налогоплательщики (налоговые агенты) представляют налоговую декларацию и уплачивают 1/3 суммы налога за IV квартал 2012 г.;

лица, указанные в п. 5 ст. 173 НК РФ, уплачивают налог и представляют налоговую декларацию за IV квартал 2012 г.

Сведения о среднесписочной численности работников:

налогоплательщики представляют сведения о среднесписочной численности работников за предшествующий календарный год

Сбор за пользование объектами водных биологических ресурсов:

налогоплательщики уплачивают регулярный взнос

Водный налог:

налогоплательщики представляют налоговую декларацию и уплачивают налог за IV квартал 2012 г.

Января 2013

Налог на прибыль для уплачивающих ежемесячные аванс:

Ежемесячный авансовый платеж по налогу на прибыль (за исключением организаций, исчисляющих ежемесячные авансовые платежи по фактически полученной прибыли и указанных в п. 3 ст. 286 и п. 5 ст. 287 ч. II НК РФ), подлежащего уплате в I квартале 2013 г.Пункт 1 статьи 287 НК

Февраля 2013

Представление организациями декларации по транспортному налогу за 2012 г.:

Срок представления организациями налоговой декларации по транспортному налогу за 2012 год. Пункт 3 статьи 363.1 НК.

Февраля 2013

Представление работодателями отчетности по страховым взносам за 2012 г. (РСВ-1):

Представление работодателями в Пенсионный фонд отчетности по страховым взносам на обязательное пенсионное и медицинское страхование за 2012 год по форме РСВ-1. П.9 ст.15 Федерального закона от 24.07.2009 г. № 212-ФЗ

Страховые взносы, уплата ежемесячного обязательного платежа за январь 2013 г.:

Срок уплаты ежемесячных авансовых платежей по страховым взносам на пенсионное страхование, на медицинское страхование и на социальное страхование на случай временной нетрудоспособности и в связи с материнством. Пункт 5 статьи 15 Федерального закона 212-ФЗ от 24.07.2009 г.

Февраля 2013

Уплата 1/3 суммы налога на добавленную стоимость за 4 квартал 2012 г.:

Уплата 1/3 суммы налога на добавленную стоимость за 4 квартал 2012 г.Статья 174 НК

Взнос по сбору за пользование объектами водных биологических ресурсов:

Срок уплаты организациями регулярного взноса по сбору за пользование объектами водных биологических ресурсов. Пункт 2 Статьи 333.5 НК.

Марта 2013

Страховые взносы, уплата ежемесячного обязательного платежа за февраль 2013 г.:

Срок уплаты ежемесячных авансовых платежей по страховым взносам на пенсионное страхование, на медицинское страхование и на социальное страхование на случай временной нетрудоспособности и в связи с материнством. Пункт 5 статьи 15 Федерального закона 212-ФЗ от 24.07.2009 г.

Марта 2013

Уплата 1/3 суммы налога на добавленную стоимость за 4 квартал 2012 г.:

Уплата 1/3 суммы налога на добавленную стоимость за 4 квартал 2012 г.

Взнос по сбору за пользование объектами водных биологических ресурсов: бухгалтерский учет заработный плата

Срок уплаты организациями регулярного взноса по сбору за пользование объектами водных биологических ресурсов. Пункт 2 Статьи 333.5 НК.

Марта 2013

Налог на прибыль, декларация и уплата налога за 2012 год:

Срок представления налоговой декларации по налогу на прибыль и уплата налога всеми налогоплательщиками, независимо от наличия у них обязанности по уплате налога и (или) авансовых платежей по налогу, за 2012 г. Пункт 1 статья 287, пункт 4 статьи 289 НК.

Налог на прибыль для уплачивающих ежемесячные аванс:

Ежемесячный авансовый платеж по налогу на прибыль (за исключением организаций, исчисляющих ежемесячные авансовые платежи по фактически полученной прибыли и указанных в п. 3 ст. 286 и п. 5 ст. 287 ч. II НК РФ), подлежащего уплате в I квартале 2013 г.

Апреля 2013

Предоставление налоговыми агентами сведений по форме 2-НДФЛ за 2012 г.:

Срок представления налоговыми агентами сведений в налоговый орган по месту своего учета о доходах физических лиц и суммах начисленных и удержанных налогов с доходов физических лиц за 2012 г. Пункт 2 статьи 230 НК.

Срок представления годовой бухгалтерской отчетности за 2012 г.:

Срок представления годовой бухгалтерской отчетности за 2012 год. Пункт 2 статьи 15 Федерального закона от 21.11.1996 N 129-ФЗ

Представление организациями налоговой декларации по налогу на имущество за 2012 г.:

Срок представления организациями налоговой декларации по налогу на имущество организаций за 2012 г. Статья 386 НК.

Апреля 2013

Предоставление в ФСС подтверждения основного вида экономической деятельности:

Срок представления страхователями (юридическими лицами) в исполнительный орган ФСС для подтверждения основного вида экономической деятельности за 2012 г.

ФСС, расчетная ведомость за 1 квартал 2013 г.:

Предоставление расчетной ведомости 4 ФСС за 1 квартал 2013 г. (4а ФСС для плательщиков добровольных взносов в ФСС) в Фонд социального страхования.

Страховые взносы, уплата ежемесячного обязательного платежа за март 2013 г.

Срок уплаты ежемесячных авансовых платежей по страховым взносам на пенсионное страхование, на медицинское страхование и на социальное страхование на случай временной нетрудоспособности и в связи с материнством. Пункт 5 статьи 15 Федерального закона 212-ФЗ от 24.07.2009 г.

Апреля 2013

Плата за негативное воздействие на окружающую среду:

природопользователи вносят плату и представляют расчет платы за негативное воздействие на окружающую среду за I квартал 2013 г.

Апреля 2013

НДС, представление декларации и уплата 1/3 налога за 1 квартал 2013 г.:

Представление декларации и уплата 1/3 рассчитанной суммы налога на добавленную стоимость за 1 квартал 2013 г. Статья 174 НК

Водный налог за 1 квартал 2013 г.:

Предоставление декларации и уплата водного налога организациями и физическими лицами, осуществляющими специальное и (или) особое водопользование, за 2 квартал 2013 г. Статья 333.14 НК и статья 333.15 НК

Апреля 2013

Налог на прибыль организаций:

налогоплательщики уплачивают 1-й ежемесячный авансовый платеж по налогу за II квартал 2013 г. (об организациях, уплачивающих только квартальные авансовые платежи, см. ст. 286 НК РФ);

налоговые агенты представляют расчеты по итогам отчетного периода;

налогоплательщики, исчисляющие ежемесячные авансовые платежи исходя из фактически полученной прибыли, представляют налоговую декларацию и уплачивают авансовый платеж за март 2013 г.

налогоплательщики, для которых отчетным периодом по налогу является квартал, представляют налоговую декларацию и уплачивают авансовый платеж за I квартал 2013 г.;

Апреля 2013

Налог на доходы физических лиц:

налогоплательщики, указанные в статьях 227, 227.1 и 228 НК РФ, представляют налоговые декларации за 2012 г.

Налог на имущество организаций:

налогоплательщики представляют налоговый расчет по авансовым платежам за I квартал 2013 г.

Мая 2013

Страховые взносы в Пенсионный фонд Российской Федерации:

плательщики страховых взносов на обязательное пенсионное страхование уплачивают ежемесячный обязательный платеж за апрель 2013 г.;

плательщики страховых взносов на обязательное пенсионное страхование представляют расчет по начисленным и уплаченным страховым взносам за I квартал 2013 г.

Страховые взносы в Фонд социального страхования Российской Федерации:

плательщики страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством уплачивают ежемесячный обязательный платеж за апрель 2013 г.

Страховые взносы в Фонд обязательного медицинского страхования:

плательщики страховых взносов на обязательное медицинское страхование уплачивают ежемесячный обязательный платеж за апрель 2013 г.

плательщики страховых взносов на обязательное медицинское страхование представляют расчет по начисленным и уплаченным страховым взносам за I квартал 2013 г.;

Мая 2013

НДС:

налогоплательщики (налоговые агенты) уплачивают 1/3 суммы налога за I квартал 2012 г.

Мая 2013

Налог на прибыль организаций:

налогоплательщики, для которых отчетным периодом по налогу является месяц, уплачивают налог с доходов в виде процентов по государственным и муниципальным ценным бумагам за апрель 2013 г.

Мая 2013

Налог на прибыль организаций:

налоговые агенты представляют расчеты по итогам отчетного периода;

налогоплательщики уплачивают 2-й ежемесячный авансовый платеж по налогу за II квартал 2013 г. (об организациях, уплачивающих только квартальные авансовые платежи, см. ст. 286 НК РФ);

налогоплательщики, исчисляющие ежемесячные авансовые платежи исходя из фактически полученной прибыли, представляют налоговую декларацию и уплачивают авансовый платеж за апрель 2013 г.

Июня 2013

Налог на прибыль организаций:

налогоплательщики, для которых отчетным периодом по налогу является месяц, уплачивают налог с доходов в виде процентов по государственным и муниципальным ценным бумагам за май 2013 г.

Страховые взносы в Пенсионный фонд Российской Федерации:

плательщики страховых взносов на обязательное пенсионное страхование уплачивают ежемесячный обязательный платеж за май 2013 г.

Страховые взносы в Фонд социального страхования Российской Федерации:

плательщики страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством уплачивают ежемесячный обязательный платеж за май 2013 г.

Страховые взносы в Фонд обязательного медицинского страхования:

плательщики страховых взносов на обязательное медицинское страхование уплачивают ежемесячный обязательный платеж за май 2013 г.

Июня 2013

НДС:

налогоплательщики (налоговые агенты) уплачивают 1/3 суммы налога за I квартал 2013 г.

Июня 2013

Налог на прибыль организаций:

налоговые агенты представляют расчеты по итогам отчетного периода;

налогоплательщики уплачивают 3-й ежемесячный авансовый платеж по налогу за II квартал 2013 г. (об организациях, уплачивающих только квартальные авансовые платежи, см. ст. 286 НК РФ);

налогоплательщики, исчисляющие ежемесячные авансовые платежи исходя из фактически полученной прибыли, представляют налоговую декларацию и уплачивают авансовый платеж за май 2013 г.

Июля 2013

Налог на прибыль организаций:

налогоплательщики, для которых отчетным периодом по налогу является квартал, уплачивают налог с доходов в виде процентов по государственным и муниципальным ценным бумагам за полугодие 2013 г.;

налогоплательщики, для которых отчетным периодом по налогу является месяц, уплачивают налог с доходов в виде процентов по государственным и муниципальным ценным бумагам за июнь 2013 г.

Июля 2013

Страховые взносы в Пенсионный фонд Российской Федерации:

плательщики страховых взносов на обязательное пенсионное страхование уплачивают ежемесячный обязательный платеж за июнь 2013 г.

Страховые взносы в Фонд социального страхования Российской Федерации:

плательщики страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством уплачивают ежемесячный обязательный платеж за июнь 2013 г.;

плательщики страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством представляют расчет по начисленным и уплаченным страховым взносам, а также по расходам на выплату обязательного страхового обеспечения, произведенным в счет уплаты этих страховых взносов, за полугодие 2013 г.

Страховые взносы в Фонд обязательного медицинского страхования:

плательщики страховых взносов на обязательное медицинское страхование уплачивают ежемесячный обязательный платеж за июнь 2013 г.

Налог на доходы физических лиц:

физические лица, с доходов которых не был удержан налог, уплачивают налог за 2012 г.;

индивидуальные предприниматели и другие лица, занимающиеся частной практикой, уплачивают на основании налогового уведомления авансовый платеж по налогу за январь-июнь 2013 г.;

индивидуальные предприниматели и другие лица, занимающиеся частной практикой, уплачивают общую сумму налога за 2012 г.

Июля 2013

Плата за негативное воздействие на окружающую среду

природопользователи вносят плату и представляют расчет платы за негативное воздействие на окружающую среду за II квартал 2013 г.

Июля 2013

НДС:

налогоплательщики (налоговые агенты) представляют налоговую декларацию и уплачивают 1/3 суммы налога за II квартал 2013 г.;

лица, указанные в п. 5 ст. 173 НК РФ, уплачивают налог и представляют налоговую декларацию за II квартал 2013 г.

Июля 2013

Налог на прибыль организаций:

налогоплательщики, для которых отчетным периодом по налогу является квартал, представляют налоговую декларацию и уплачивают авансовый платеж за II квартал 2013 г.;

налоговые агенты представляют расчеты по итогам отчетного периода;

налогоплательщики уплачивают 1-й ежемесячный авансовый платеж по налогу за III квартал 2013 г. (об организациях, уплачивающих только квартальные авансовые платежи, см. ст. 286 НК РФ);

налогоплательщики, исчисляющие ежемесячные авансовые платежи исходя из фактически полученной прибыли, представляют налоговую декларацию и уплачивают авансовый платеж за июнь 2013 г.

Июля 2013

Налог на имущество организаций:

налогоплательщики представляют налоговый расчет по авансовым платежам за полугодие 2013 г.

Августа 2013

Налог на прибыль организаций:

налогоплательщики, для которых отчетным периодом по налогу является месяц, уплачивают налог с доходов в виде процентов по государственным и муниципальным ценным бумагам за июль 2013 г.

Августа 2013

Страховые взносы в Пенсионный фонд Российской Федерации:

плательщики страховых взносов на обязательное пенсионное страхование уплачивают ежемесячный обязательный платеж за июль 2013 г.;

плательщики страховых взносов на обязательное пенсионное страхование представляют расчет по начисленным и уплаченным страховым взносам за полугодие 2013 г.

Страховые взносы в Фонд социального страхования Российской Федерации:

плательщики страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством уплачивают ежемесячный обязательный платеж за июль 2013 г.

Страховые взносы в Фонд обязательного медицинского страхования:

плательщики страховых взносов на обязательное медицинское страхование уплачивают ежемесячный обязательный платеж за июль 2013 г.

плательщики страховых взносов на обязательное медицинское страхование представляют расчет по начисленным и уплаченным страховым взносам за полугодие 2013 г.;

Августа 2013

НДС:

налогоплательщики (налоговые агенты) уплачивают 1/3 суммы налога за II квартал 2013 г.

Августа 2013

Налог на прибыль организаций:

налоговые агенты представляют расчеты по итогам отчетного периода;

налогоплательщики уплачивают 2-й ежемесячный авансовый платеж по налогу за III квартал 2013 г. (об организациях, уплачивающих только квартальные авансовые платежи, см. ст. 286 НК РФ);

налогоплательщики, исчисляющие ежемесячные авансовые платежи исходя из фактически полученной прибыли, представляют налоговую декларацию и уплачивают авансовый платеж за июль 2013 г.

Сентября 2013

Налог на прибыль организаций:

налогоплательщики, для которых отчетным периодом по налогу является месяц, уплачивают налог с доходов в виде процентов по государственным и муниципальным ценным бумагам за август 2013 г.

Сентября 2013

Страховые взносы в Пенсионный фонд Российской Федерации:

плательщики страховых взносов на обязательное пенсионное страхование уплачивают ежемесячный обязательный платеж за август 2013 г.

Страховые взносы в Фонд социального страхования Российской Федерации:

плательщики страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством уплачивают ежемесячный обязательный платеж за август 2013 г.

Страховые взносы в Фонд обязательного медицинского страхования:

плательщики страховых взносов на обязательное медицинское страхование уплачивают ежемесячный обязательный платеж за август 2013 г.

Сентября 2013

НДС:

налогоплательщики (налоговые агенты) уплачивают 1/3 суммы налога за II квартал 2013 г.

Сентября 2013

Налог на прибыль организаций:

налогоплательщики уплачивают 3-й ежемесячный авансовый платеж по налогу за III квартал 2013 г. (об организациях, уплачивающих только квартальные авансовые платежи, см. ст. 286 НК РФ);

налоговые агенты представляют расчеты по итогам отчетного периода;

налогоплательщики, исчисляющие ежемесячные авансовые платежи исходя из фактически полученной прибыли, представляют налоговую декларацию и уплачивают авансовый платеж за август 2013 г.

Октября 2013

Налог на прибыль организаций:

налогоплательщики, для которых отчетным периодом по налогу является квартал, уплачивают налог с доходов в виде процентов по государственным и муниципальным ценным бумагам за 9 месяцев 2013 г.;

налогоплательщики, для которых отчетным периодом по налогу является месяц, уплачивают налог с доходов в виде процентов по государственным и муниципальным ценным бумагам за сентябрь 2013 г.

Октября 2013

Страховые взносы в Пенсионный фонд Российской Федерации:

плательщики страховых взносов на обязательное пенсионное страхование уплачивают ежемесячный обязательный платеж за сентябрь 2013 г.

Страховые взносы в Фонд социального страхования Российской Федерации:

плательщики страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством уплачивают ежемесячный обязательный платеж за сентябрь 2013 г.;

плательщики страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством представляют расчет по начисленным и уплаченным страховым взносам, а также по расходам на выплату обязательного страхового обеспечения, произведенным в счет уплаты этих страховых взносов, за 9 месяцев 2013 г.

Страховые взносы в Фонд обязательного медицинского страхования:

плательщики страховых взносов на обязательное медицинское страхование уплачивают ежемесячный обязательный платеж за сентябрь 2013 г.

Налог на доходы физических лиц:

индивидуальные предприниматели и другие лица, занимающиеся частной практикой, уплачивают на основании налогового уведомления авансовый платеж по налогу за июль-сентябрь 2013 г.

Октября 2013

НДС:

налогоплательщики (налоговые агенты) представляют налоговую декларацию и уплачивают 1/3 суммы налога за III квартал 2013 г.;

лица, указанные в п. 5 ст. 173 НК РФ, уплачивают налог и представляют налоговую декларацию за III квартал 2013 г.

Косвенные налоги:

налогоплательщики представляют налоговую декларацию и уплачивают налоги по товарам, принятым на учет в сентябре 2013 г.

Октября 2013

Налог на прибыль организаций:

налогоплательщики уплачивают 1-й ежемесячный авансовый платеж по налогу за IV квартал 2013 г. (об организациях, уплачивающих только квартальные авансовые платежи, см. ст. 286 НК РФ);

налоговые агенты представляют расчеты по итогам отчетного периода;

налогоплательщики, исчисляющие ежемесячные авансовые платежи исходя из фактически полученной прибыли, представляют налоговую декларацию и уплачивают авансовый платеж за сентябрь 2013 г.

налогоплательщики, для которых отчетным периодом по налогу является квартал, представляют налоговую декларацию и уплачивают авансовый платеж за III квартал 2013 г.;

Октября 2013

Налог на имущество организаций:

налогоплательщики представляют налоговый расчет по авансовым платежам за 9 месяцев 2013 г.

Ноября 2013

Налог на прибыль организаций:

налогоплательщики, для которых отчетным периодом по налогу является месяц, уплачивают налог с доходов в виде процентов по государственным и муниципальным ценным бумагам за октябрь 2013 г.

Индивидуальный (персонифицированный) учет в системе обязательного пенсионного страхования:

страхователи представляют сведения о страховых взносах и страховом стаже застрахованных лиц за 9 месяцев 2013 г.

Страховые взносы в Пенсионный фонд Российской Федерации:

плательщики страховых взносов на обязательное пенсионное страхование уплачивают ежемесячный обязательный платеж за октябрь 2013 г.;

плательщики страховых взносов на обязательное пенсионное страхование представляют расчет по начисленным и уплаченным страховым взносам за 9 месяцев 2013 г.

Страховые взносы в Фонд социального страхования Российской Федерации:

плательщики страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством уплачивают ежемесячный обязательный платеж за октябрь 2013 г.

Страховые взносы в