Сегмент банковских карт отечественного рынка из года в год показывает неплохие темпы развития. Это свидетельствует о том, что он является эффективным для кредитных организаций и востребованным у клиентов.

Согласно данным, приведенным в докладе заместителя директора Департамента регулирования расчетов Банка России Алмы Обаевой, с 2001 г. количество эмитированных кредитными организациями на территории РФ банковских карт возросло почти в 12 раз и к 1 июля 2009 г. составило 123 млн. Динамика показана в таблице 1. Это означает, что на сегодняшний день в нашей стране на 100 человек приходится примерно 87 банковских карт.

Таблица 1. Пластиковые карты, выпущенные в России (млн.)

|

| 2005

| 2006

| 2007

| 2008

|

| Пластиковые карты, в том числе:

| 54,61

| 74,58

| 103,04

| 118,63

|

| с дебетовой функцией

| 52,13

| 68,92

| 94,10

| 109,33

|

| с кредитной функцией

| 2,48

| 5,66

| 8,94

| 9,30

|

Причем большинство из них - это карты платежной системы VISA. Их доля составляет около 47% среди всех эмитированных в нашей стране карт. Доля карт системы MasterCard - не более 38%, и совсем незначительно присутствие карт отечественных платежных систем (около 5% - «Золотой короны», 2,8 - карт ОРПС (бывшая платежная система «Сберкарт»), чуть больше 2% - STB-card и т.д.). Что касается объема совершенных с помощью пластиковых карт платежей, то здесь преимущество карт системы Visa еще больше - за первое полугодие текущего года на территории РФ с помощью этих карт осуществлено 60,36% операций (без учета таможенных платежей). На долю MasterCard приходится 25,53%, а остальное - на долю карт остальных платежных систем.

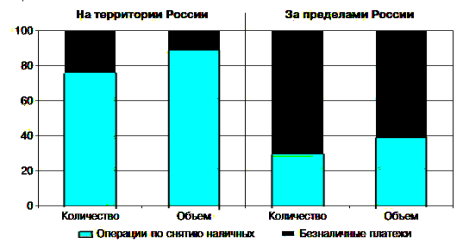

Но россияне по-прежнему предпочитают использовать карты в основном для снятия наличных. Особенно очевидна эта тенденция в регионах. Соотношение «снятие наличных / оплата по картам» в настоящее время составляет примерно 9: 1. Подробнее соотношение показано на Рисунке 1. А среднее количество операций, осуществляемых на одного человека в России, в 2008 г. выражалось цифрой 17,8. Зарубежные эксперты утверждают: если этот показатель становится больше 70, то соотношение «снятие наличных / оплата по картам» меняется в пользу последнего.

Структура операций с использование банковских карт, совершенных в 2008 году на территории России и за её пределами, %

Также проблемой на российском рынке пластиковых карт является несоответствие уровня нормативного акта масштабу регулируемого им рынка. Сегодня сложилась парадоксальная ситуация - бизнес размером почти в 7 трлн. руб. регулируется Положением Банка России, по сути, ведомственным нормативным актом.

Не способствует развитию рынка пластиковых карт нашей страны и неотлаженность механизма использования корпоративных кредитных карт малыми и средними предприятиями с точки зрения некоторых положений Налогового кодекса. В частности, это приводит к следующему: поскольку в течение льготного периода (до 50 дней) банк, как правило, не взимает проценты за пользование кредитом, предприятие как бы получает беспроцентный кредит и материальную выгоду, с которой следует уплачивать налоги.

Еще одной проблемой рынка пластиковых карт является стремительно развитие мошенничества на нем. Противоправные деяния с использованием банковских карт являются для России относительно новым видом преступления. До 1996 г. в Уголовном кодексе упоминание о каких-либо картах отсутствовало вообще. В новом Уголовном кодексе, вступившем в действие с 1997 г., появилась единственная статья - 187-я, прямо предусматривающая ответственность за незаконное использование кредитных либо расчетных карт.

Увеличение количества эмитированных в России платежных карт и оборота по ним приводит к ежегодному росту количества преступлений, совершаемых с их использованием. Из статистики видно, что при росте числа возбуждаемых уголовных дел число лиц, привлеченных к уголовной ответственности, почти не меняется, это говорит о высокой латентности данного преступления (Таблица 2).

Таблица 2. Состояние преступности, классифицируемой по статье 187 УК РФ

| Год

| Число преступлений, тыс.

| Число привлеченных к ответственности, тыс.

|

| 1997

| 130

| 14

|

| 1998

| 153

| 29

|

| 1999

| 309

| 44

|

| 2000

| 812

| 55

|

| 2001

| 1508

| 104

|

| 2002

| 1076

| 67

|

| 2003

| 1739

| 62

|

| 2004

| 1616

| 105

|

| 2005

| 1809

| 106

|

| 2006

| 1447

| 212

|

| 2007

| 4587

| 220

|

Можно отметить, что наиболее частыми в сфере обращения платежных карт являются следующие общественно-опасные деяния:

. Незаконное использование подлинных карт;

. Использование поддельных карт;

. Незаконное использование реквизитов карт;

. Незаконное использование конфиденциальной информации.

Среди других проблем, препятствующих дальнейшему успешному развитию российского карточного бизнеса, можно также назвать:

. Недостаточное развитие платежной инфраструктуры;

. Быстрое распространение небанковских сетей самообслуживания;

. Отсутствие национальной платежной системы и единой концепции развития платежного рынка.

Основные факторы, препятствующие развитию платежных систем в России:

. Несовершенство существующего правового законодательства и нормативных актов, которые препятствуют использованию инновационных форм проведения розничных платежей;

. Фрагментарность и недостаточность законодательства, регулирующего рынок платежных услуг, в частности платежных карт;

. Отсутствие стандартов надзора за розничными операторами услуг, что не позволяет обеспечивать необходимую безопасность и доступность розничных услуг;

. Существующая тарифная политика платежных систем (платежи за инкассацию наличных денег ниже, чем комиссии, установленные платежными системами за безналичные расчеты);

. Низкий уровень качества обслуживания держателей карт, в том числе реализованных в рамках зарплатных проектов;

. Недостаточность сведений о месторасположении устройств по приему платежных карт и недостаточная информированность населения о преимуществах их использования при безналичных расчетах;

. Недостаточное развитие розничной платежной инфраструктуры и ее неравномерное региональное распределение (более 59% электронных терминалов и банкоматов приходится на 10 из 79 регионов страны, при этом 32% из них - на Москву и Московскую область). В подтверждение этих данных в Приложении 1 рассмотрено количество платежей с использованием банковских карт, выданных на территории каждого региона Центрального федерального округа в 2007-2008 годах.

Все это говорит о необходимости законодательных, организационных и административных мер для развития карточного бизнеса.

Проблема низкой финансовой грамотности российского населения также - одна из основных причин недостаточного уровня использования им возможностей, предоставляемых банковскими картами.

Основное число пользователей имели дело с зарплатными картами (90 против 9% пользователей кредитных карт и 7 - дебетовых; общий процент в исследовании получился больше 100, так как часть опрошенных пользовалась сразу несколькими картами). Использование банковских карт напрямую зависело от уровня образования и доходов респондента: лица с высшим образованием и более высоким уровнем дохода чаще использовали банковские карты. Кроме того, значительно чаще по сравнению с жителями глубинки применяли карты жители крупных городов (свыше 500 тыс. жителей).

Таким образом, необходимо на просветительском уровне преподать населению азы юридической и налоговой грамотности, привить понимание границ взаимоответственности финансовых институтов и клиентов, обучить владению минимальным запасом финансовых терминов и ряду практических навыков.

Заключение

Быстрое распространение банковских пластиковых карт, их превращение в массовый инструмент расчетов, неуклонный рост их популярности среди широких групп населения служит наглядным свидетельством того, что эта форма расчетов очень выгодна и удобна.

История пластиковых карт длится уже почти столетие. За это время пластиковые карты стали неотъемлемой частью безналичных расчетов как в России, так и за рубежом. Ведущими мировыми платежными системами являются системы VISA и MasterCard. В России существует несколько отечественных платежных систем, но ни одна из них не получила достойного развития и не может конкурировать с международными платежными системами. И задача создания такой системы стоит перед нашей страной.

Однако следует отметить, что для создания национальной платежной системы и развития российского карточного оборота следует решить ряд проблем, которые в нашей стране мешают развиваться рынку пластиковых карт. Как, например, несоответствие уровня нормативного регулирования масштабу рынка пластиковых карт, рост мошенничества в этой области, проблема низкой финансовой грамотности населения и др.

Таким образом, банковской системе нашей страны необходимо, прежде всего, решить проблемы, препятствующие развитию рынка пластиковых карт в России, а потом, создать мощную национальную платежную систему, способную конкурировать с зарубежными.

Список источников

1. Банковские операции / А.В. Печникова [и др.] - М.: Форум, 2007. - 420 с.

. Банковское дело / О.И. Лаврушин [и др.] - М.: Финансы и статистика, 2000. - 263 с.

. Бердышева С.С. Оптимизация электронных платежей с помощью пластиковых карт / С.С. Бердышева // Банковское дело. - 2008. - №11. - С. 90 - 93.

. Богданова С.Ю. Борьба с мошенничеством в сфере платежных систем / С.Ю. Богданова // Банковское дело. - 2008. - №10. - С. 71 - 73.

. Богданова С.Ю. Национальная платежная система: время не ждет / С.Ю. Богданова // Банковское дело. - 2008. - №10. - С. 62 - 64.

. Деньги, кредит, банки / О.И. Лаврушин [и др.] - М.: КноРус, 2009. - 320 с.

. Иванов О.М. Электронные деньги в российской платежной системе. Перспективы дистанционного финансового обслуживания. / О.М. Иванов, М.В. Мамута // Банковское дело. - 2008. - №10. - С. 65 - 70.

. Кирьянов М.А. Рынок банковских карт - проблемы и перспективы / М.А. Кирьянов // Банковское дело. - 2008. - №11. - С. 94 - 96.

. Кирьянов М.А. Сегодня и завтра банковских карт и безналичных платежей / М.А. Кирьянов // Банковское дело. - 2009. - №11. - С. 91 - 95.

. Об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт: положение Банка России от 24 декабря 2004 г. №266 - П // Вестник Банка России. - 2005. - №17 (815). - С. 22 - 26.

. Обаева А.С. Национальная платежная система: формирование и направление развития / А.С. Обаева // Деньги и кредит. - 2008. - №3. - С. 71-75.

. Пластиковые карты / Л.В. Быстров [и др.] - М.: БДЦ-Пресс, 2005. - 624 с.

. Пластиковые карты. Развитие банковской системы / Т.Б. Рубинштейн [и др.] - М.: Гелиос-АРВ, 2005. - 415 с.

. Пятиизбянцев Н.П. Преступления в сфере платежных карт / Н.П. Пятиизбянцев // Банковское дело. - 2008. №10. - С. 74 - 81.

. Ролдугин И.М. Развитие безналичных расчетов с использованием платежных карт / И.М. Ролдугин, Ю.В. Шмырина // Деньги и кредит. - 2009. - №7. - С. 41 - 44.

. Спицын С.Ф. Платежная система России - важнейший объект наблюдения и регулирования / С.Ф. Спицын // Деньги и кредит. - 2008. - №8. - С. 38 - 43.

. Токарева А.Б. Платежные карты: реальное состояние и нереализованные возможности / А.Б. Токарева // Деньги и кредит. - 2007. - №10. - С. 58 - 61.

. Уголовный кодекс Российской Федерации, 24 мая 1996 г. // Собр. законодательства Рос. Федерации. - 1996. - №25. - Ст. 187. - С. 940 - 941.