Статьей 241 НК РФ предусмотрена регрессивная шкала ставок ЕСН для различных категорий плательщиков. Ставки представлены в таблице 1.

| Фонды

| Налоговая база на каждого отдельного работника нарастающим итогом с начала года

|

| до 280000

руб.

| от 280001 руб. до 600000 руб.

| cвыше 600000 руб.

|

| Федеральный бюджет

| 20,0 %

| 5600 руб. + 7,9 % с суммы, превышающей 280000 руб.

| 81280 руб. + 2,0% с суммы, превышающей 600000 руб.

|

| Фонд социального страхования

| 2,9 %

| 8120 руб. + 1,0 % с суммы, превышающей 280000 руб.

| 11320 руб.

|

| Федеральный Фонд обязательного медицинского страхования

| 1,1%

| 3080 руб. + 0,6 % с суммы, превышающей 280000 руб.

| 5000 руб.

|

| Территориальный Фонд обязательного медицинского страхования

| 2,0%

| 5600 руб. + 0,5 % с суммы, превышающей 280000 руб.

| 7200 руб.

|

| Итого

| 26,00%

| 72800 руб. + 10,0 % с суммы превышающей 280000 руб.

| 104800 руб. +2,0% с суммы, превышающей 600000 руб.

|

Таблица 1 - Ставки ЕСН для налогоплательщиков – работодателей

Порядок исчисления ЕСН налогоплательщиками – работодателями установлен п.1 ст.241 НК РФ [3, с.185]. В течение отчетного периода по итогам каждого календарного месяца налогоплательщики производят исчисление ежемесячных авансовых платежей по налогу, исходя из величины выплат и иных вознаграждений, начисленных с начала налогового периода до окончания соответствующего календарного месяца, и из ставки налога.

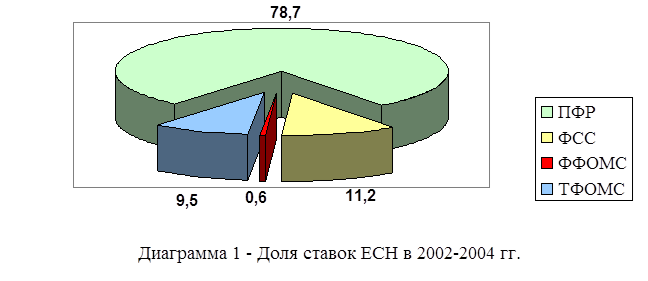

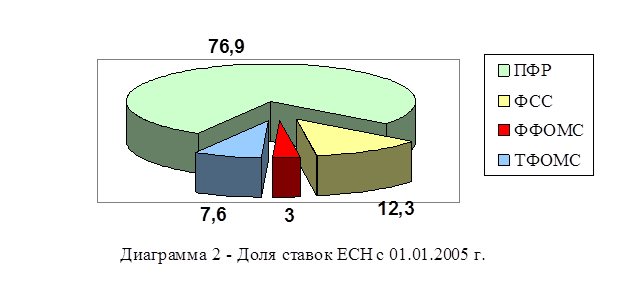

В диаграмме 1 и диаграмме 2 наглядно показано, как с 01.01.2006 г. изменились ставки ЕСН в части отдельных фондов. Согласно новому закону ставка этого налога снижена, что означает немалое облегчение налогового бремени в отраслях с низкой заработной платой, прежде всего в бюджетной сфере.

Порядок исчисления и сроки уплаты ЕСН предусмотрены ст. 243 НК РФ для налогоплательщиков-работодателей и ст. 244 НК PФ для налогоплательщиков, не являющихся работодателями.

Сумма налога исчисляется и уплачивается налогоплательщиками - работодателями отдельно в отношении каждого фонда и определяется как соответствующая процентная доля налоговой базы. Таким образом, уплата налога или авансовых платежей по нему осуществляется отдельными платежными поручениями в ПФР, ФСС, Федеральный фонд ОМС и территориальные фонды ОМС.

При этом сумма налога, уплачиваемая в составе налога в ФСС, подлежит уменьшению налогоплательщиком на сумму произведенных им самостоятельно расходов на цели государственного социального страхования, предусмотренные законодательством РФ.

В этом случае налогоплательщики обязаны представлять ежеквартально, не позднее 15-го числа месяца, следующего за истекшим кварталом, сведения по форме, утвержденной ФСС в региональные отделения Фонда, о суммах:

- начисленного налога в этот Фонд;

- использованных на выплату пособий по временной нетрудоспособности, по беременности и родам, по уходу за ребенком до достижения им возраста 1,5 лет, при рождении ребенка, на возмещение стоимости гарантированного перечня услуг и социального пособия на погребение, а также на другие виды пособий по государственному социальному страхованию;

- направленных ими в установленном порядке на санаторно-курортное обслуживание работников и их детей;

- расходов, подлежащих зачету уплачиваемых в ФСС РФ.

По итогам каждого календарного месяца налогоплательщики производят исчисление авансовых платежей по налогу, исходя из величины выплат и иных вознаграждений, начисленных с начала налогового периода до окончания соответствующего календарного месяца и ставки налога. Сумма ежемесячного авансового платежа по налогу, подлежащая уплате за отчетный период определяется с учетом ранее уплаченных сумм авансовых платежей.

Уплата авансовых платежей производится ежемесячно в срок не позднее 15-го числа следующего месяца [4, с.45].

Данные о суммах исчисленных, а также уплаченных авансовых платежей, данные о сумме налогового вычета, которым воспользовался налогоплательщик, а также о суммах фактически уплаченных страховых взносов за тот же период налогоплательщик отражает в расчете, представляемом не позднее 20-го числа месяца, следующего за отчетным периодом, в налоговый орган по форме, утвержденной Министерством финансов Российской Федерации.

При этом разница между суммами авансовых платежей, уплаченными за налоговый период - и суммой налога, подлежащей уплате в соответствии с налоговой декларацией, подлежит уплате не позднее 15 дней со дня, установленного для подачи налоговой декларации за налоговый период, либо зачету в счет предстоящих платежей по налогу или возврату налогоплательщику.

Зачет или возврат суммы излишне уплаченного налога предусмотрен ст. 78 НК РФ, а также письмом Минфина РФ от 17 ноября 2000 г, № 03-01-12/07-437, ФС-6-09/880 «О возврате или зачете излишне уплаченной (взысканной) суммы федерального налога, сбора, а также пеней производится налоговым органом по месту учета налогоплательщика без начисления процентов на эту сумму.

Зачет в счет предстоящих платежей производится в национальной валюте и осуществляется на основании письменного заявления налогоплательщика по решению налогового органа, которое выносится в течение пяти дней после получения заявления при условии, что эта сумма направляется в тот же внебюджетный фонд, и который была направлена излишне уплаченная сумма налога.

Налоговые органы вправе самостоятельно произнести зачет, в случае, если имеется недоимка по налогу в другой внебюджетный фонд, и при этом проинформировать налогоплательщика о вынесении такого решения не позднее двух недель со дня подачи заявления о зачете.

Возврат сумм излишне уплаченного налога производится также по письменному заявлению налогоплательщика. Если у налогоплательщика имеется недоимка или задолженность по пеням, начисленным по тому же внебюджетному фонду, возврат производится только после зачета указанной суммы в счет погашения недоимки (задолженности).

Возврат суммы излишне уплаченного налога производится в национальной валюте за счет средств внебюджетного фонда, в который произошла переплата, в течение одного месяца со дня подачи заявления о возврате, а при нарушении этого срока на сумму излишне уплаченного налога начисляются проценты за каждый день нарушения срока возврата.

В этом случае процентная ставка принимается равной ставке рефинансирования Центробанка России, действовавшей на день нарушения срока возврата, а при уплате налога в иностранной валюте проценты начисляются на сумму излишне уплаченного налога, пересчитанную по курсу Центробанка России на день, когда произошла излишняя уплата налога.

В этой ситуации не ясно, почему законодатель предусмотрел дату пересчета переплаченной суммы налога в иностранной валюте в рубли, когда переплата была произведена, а не когда был осуществлен возврат. Это означает, что при устойчивой тенденции к повышению курсов иностранных валют курсовые разницы будут оставаться в соответствующем внебюджетном фонде, а налогоплательщики недополучат переплаченных сумм налога.

Особо следует отметить, что налоговый орган обязан сообщить налогоплательщику о каждом ставшем известном ему факте излишней уплате налога и его сумме не позднее одного месяца со дня обнаружения такого факта. Налоговая декларация по ЕСН представляется налогоплательщиками не позднее 30 марта года, следующего за истекшим налоговым периодом.

Налогоплательщики-организации, в состав которых входят обособленные подразделения, уплачивают налог по месту своего нахождения, а также по месту нахождения каждого из обособленных подразделении.

В случае значительного (более чем на 50 процентов) увеличения дохода в налоговом периоде налогоплательщики обязаны, а в случае значительного уменьшения дохода — вправе, предоставить новую декларацию с указанием сумм предполагаемого дохода на текущий налоговый период. В этом случае налоговый орган производит перерасчет авансовых платежей ЕСН на текущий налоговый период по ненаступившим срокам уплаты не позднее пяти дней с момента подачи новой декларации. Полученная в результате такого перерасчета разница подлежит уплате в установленные для очередного авансового платежа сроки либо зачету в счет предстоящих авансовых платежей.

Авансовые платежи уплачиваются налогоплательщиками, не являющимися работодателями, на основании налоговых уведомлений в следующие сроки:

- за январь - июнь - не позднее 15 июля текущего гола в размере половины годовой суммы авансовых платежей;

- за июль - сентябрь - не позднее 15 октября текущего года в размере одной четвертой годовой суммы авансовых платежей;

- за октябрь - декабрь - не позднее 15 января следующего года в размере одной четвертой головой суммы авансовых платежей.

Расчет ЕСН по итогам налогового периода производится лицами, осуществляющими самостоятельную частную деятельность, за исключением адвокатов, самостоятельно, исходя из всех полученных в налоговом периоде доходов с учетом расходов, связанных с их извлечением, и установленных ставок. При этом сумма ЕСН исчисляется ими отдельно в отношении каждого фонда и определяется как соответствующая процентная доля налоговой базы.

Разница между суммами авансовых платежей, уплаченными за налоговый период, и суммой налога, подлежащей уплате и соответствии с налоговой декларацией, подлежит уплате не позднее 15 июля года, следующего за налоговым периодом, либо зачету и счет предстоящих платежей по налогу или возврату налогоплательщику.Исчисление и уплата ЕСН адвокатами осуществляется коллегиями адвокатов (их учреждениями) в порядке, предусмотренном для налогоплательщиков-работодателей.

Лица, осуществляющие самостоятельную частную деятельность, представляют налоговую декларацию не позднее 30 апреля года, следующего за истекшим налоговым периодом. При этом адвокаты при представлении налоговой декларации обязаны представить в налоговый орган справку от коллегии адвокатов (ее учреждений) о суммах уплаченного за них ЕСН за истекший налоговый период.