Своеобразие русской архитектуры: Основной материал – дерево – быстрота постройки, но недолговечность и необходимость деления...

Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

Своеобразие русской архитектуры: Основной материал – дерево – быстрота постройки, но недолговечность и необходимость деления...

Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

Топ:

Комплексной системы оценки состояния охраны труда на производственном объекте (КСОТ-П): Цели и задачи Комплексной системы оценки состояния охраны труда и определению факторов рисков по охране труда...

Оценка эффективности инструментов коммуникационной политики: Внешние коммуникации - обмен информацией между организацией и её внешней средой...

Теоретическая значимость работы: Описание теоретической значимости (ценности) результатов исследования должно присутствовать во введении...

Интересное:

Распространение рака на другие отдаленные от желудка органы: Характерных симптомов рака желудка не существует. Выраженные симптомы появляются, когда опухоль...

Берегоукрепление оползневых склонов: На прибрежных склонах основной причиной развития оползневых процессов является подмыв водами рек естественных склонов...

Как мы говорим и как мы слушаем: общение можно сравнить с огромным зонтиком, под которым скрыто все...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

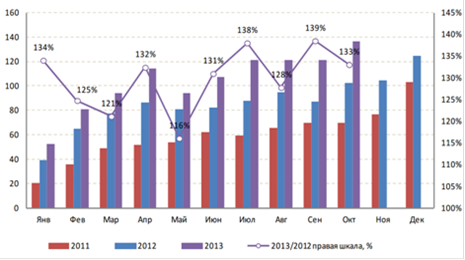

Итоги развития рынка ипотечного кредитования в январе - октябре 2013 года свидетельствуют о динамичном развитии рынка ипотеки в России, несмотря на общее замедление экономического роста в стране. См. рис.1.

Рис.1. Динамика объема выдачи ипотечных кредитов (млрд. руб.) и годовые темпы роста (%) в 2011-2013гг. помесячно

В октябре 2013 года выдано 81 678 ипотечных кредитов на общую сумму 136,2 млрд руб., что в 1,2 раза превышает объемы выдачи октября 2012 года в количественном и в 1,3 раза в денежном выражении. Всего, накопленным итогом с начала 2013 года, выдано 639 005 ипотечных кредитов на общую сумму 1 042 млрд рублей, что в 1,17 раза превышает уровень января - октября 2012 года в количественном и в 1,3 раза в денежном выражении.

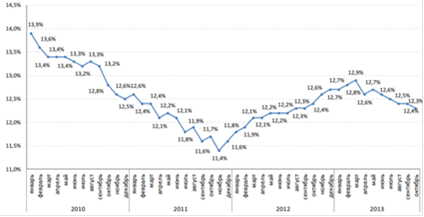

Рост объемов выдаваемой ипотеки происходил в условиях медленного, но устойчивого снижения ставок во втором и третьем кварталах 2013 года. Достигнув своего максимума в марте (12,9%), месячные ставки начали постепенно снижаться - со второго квартала их снижали почти все ведущие игроки ипотечного рынка. Этому способствовало снижение стоимости фондирования и улучшение ситуации с ликвидностью по сравнению с 2012 годом.

В октябре 2013 года средневзвешенные месячные ставки по ипотеке снизились еще на 0,1 п.п. до уровня 12,3%. По сравнению с максимумом, зафиксированным в марте, ставки снизились в течение года на 0,6 п.п. В итоге впервые в 2013 году ставки по ипотеке опустились ниже, чем в аналогичном периоде прошлого года - в октябре 2012 года они составляли 12,4%. При этом следует учитывать, что в отличие от ситуации в конце прошлого года, когда ставки по ипотечным кредитам начали расти, в конце 2013 года, по оценке АИЖК, продолжится дальнейшее снижение ставок. Это объясняется тем, что на фоне снижения стоимости фондирования в условиях острой конкуренции банки могут выводить на рынок привлекательные сезонные предложения. АИЖК прогнозирует, что к концу года средневзвешенная месячная ставка по ипотечным кредитам будет на 0,4 - 0,6 п.п. ниже, чем в декабре 2012 года, когда ставка достигала 12,7%. Такое снижение следует признать достаточно существенным.

|

|

Средневзвешенная ставка по ипотечным кредитам, выданным за 10 месяцев 2013г. (накопленным итогом), несколько выше среднемесячной и составляет 12,6%, т.к. в ней учитываются относительно дорогие кредиты, выданные в начале года. См. рис.2.

Рис.2. Ставки по ипотечным кредитам в рублях, выданным в течении месяца (2010-2013гг), % годовых

Снижение ставок основными участниками рынка способствовало росту объемов выдачи ипотеки. Также значимым фактором, способствовавшим росту ипотечного рынка, является то, что в последние полгода некоторые банки ослабляли требования к заёмщикам: снижали минимальный размер первоначального взноса, увеличивали максимальную сумму кредита и расширяли перечень типов кредитуемых объектов. В этот период отмечено расширение предложения на рынке ипотечных программ социальной направленности, в частности "Военной ипотеки", что также способствовало оживлению спроса. Суммарный ипотечный портфель на балансах банков продолжает расти и составляет уже более 2,48 трлн. рублей. За последние 12 месяцев ипотечный портфель увеличился на 598 млрд. рублей, что составило 31,8% от объема портфеля по состоянию на 01.11.2012 года. Несмотря на некоторое ослабление требований к заемщикам, качество ипотечного портфеля, накопленного на балансах банков, находится на высоком уровне. Доля просроченных платежей в общем объеме накопленной ипотечной задолженности на 01.11.2013 года составила 1,62%, а общий объем ипотечных ссуд без единого просроченного платежа составляет более 95%. На рис.3. представлена структура просроченной задолженности по срокам задержки платежей в 2010-2013г.

|

|

Рис.3. Структура просроченной задолженности по срокам задержки платежей в 2010-2013г., %

Тем не менее, следует отметить, что в случае резкого ухудшения экономической ситуации и роста безработицы доля просроченных платежей может вырасти, а качество ипотечного портфеля - быстро ухудшиться. Такая ситуация диктует необходимость уделять большее внимание управлению рисками как на уровне отдельных кредитных организаций, так и на рынке ипотечного кредитования в целом.

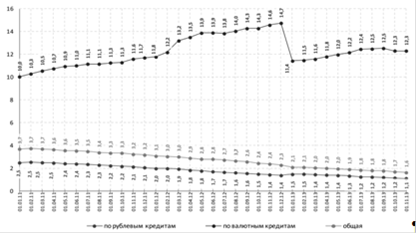

Доля просроченных платежей в общем объеме накопленной ипотечной задолженности на 01.11.2013 года составила 1,62%. См. рис.4.

Рис.5. Доля просроченных платежей в общем объеме накопленной задолженности в 2011-2013гг., %.

Доля просроченных платежей по рублевой задолженности составила 1,11% по сравнению с максимумом в 2,8% в конце 2010 года. Доля просроченных платежей по валютной задолженности составила 12,3%, а объем просроченных валютных платежей - 14 млрд рублей (35% от общего объема просроченных платежей, при этом доля валютной задолженности в ипотечном портфеле банков составляет всего 4,6%).

На основе изложенной в главе информации можно сделать вывод о том, что рынок ипотечного кредитования в 2013 году продолжает демонстрировать уверенный рост. За первые 6 месяцев 2013 г. было выдано ипотечных кредитов на сумму 614 млрд рублей, что на 37% больше этого показателя за аналогичный период 2012 г. (449 млрд рублей). Одновременно объем просроченной задолженности демонстрирует незначительный рост, что говорит о благоприятной экономической ситуации, не допускающей резкого ухудшения финансового состояния заемщиков.

|

|

|

История развития пистолетов-пулеметов: Предпосылкой для возникновения пистолетов-пулеметов послужила давняя тенденция тяготения винтовок...

Своеобразие русской архитектуры: Основной материал – дерево – быстрота постройки, но недолговечность и необходимость деления...

Двойное оплодотворение у цветковых растений: Оплодотворение - это процесс слияния мужской и женской половых клеток с образованием зиготы...

Историки об Елизавете Петровне: Елизавета попала между двумя встречными культурными течениями, воспитывалась среди новых европейских веяний и преданий...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!