Рассмотрим результаты от реализации предложенных мероприятий для ОАО «Балтийский банк».

Планируется, что расширение ассортимента потребительского кредитования за счет предложения краткосрочных кредитов позволит ОАО «Балтийский банк» увеличить клиентскую базу и повысить лояльность уже имеющихся заемщиков. Прогнозируется, что данные мероприятия положительно скажутся на показателях деятельности банка на рынке кредитования физических лиц (таблица 3.3)

Таблица 3.3 - Прогноз кредитования физических лиц

| Показатели

| 2010

| прогноз

| Изменение

|

| Ссудная задолженность, всего

| 26232263

| 30335398

| +4103135

|

| В т.ч. кредиты физическим лицам

| 10301411

| 14404546

| +4103135

|

Таким образом, кредитование физических лиц в прогнозном периоде увеличится на 39,83%:

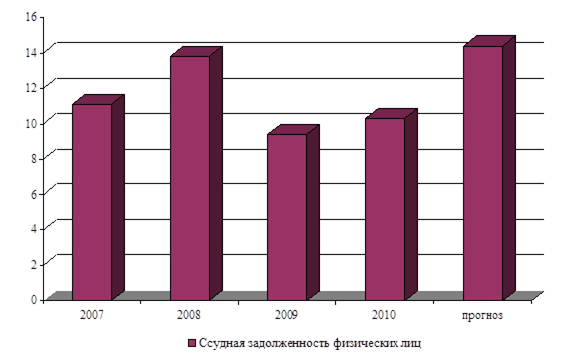

Представим результаты изменения объема кредитования физических лиц на рисунке 3.1.

Рисунок 3.1 - Прогноз роста кредитования физических лиц

Расширение ассортимента предоставляемых кредитных продуктов позволят ОАО «Балтийский банк» увеличить объем кредитования физических лиц на 20%, что повысит объем кредитования до 14,4 млрд.руб. Кроме того, рост краткосрочных вложений в структуре кредитного портфеля позволят улучшить показатели ликвидности, в частности, норматив мгновенной и текущей ликвидности банка.

Меры по усилению контроля за просроченной задолженностью, а также повышение эффективности работы системы принятия решений по предоставлению кредита, позволит ОАО «Балтийский банк» снизить долю просрочки, что положительным образом скажется на уровне ликвидности банка в целом (см. таблицу 3.4).

Таблица 3.4 - Снижение объема просроченной задолженности по кредитованию физических лиц

| Показатели

| 2010

| прогноз

| Изменение

|

| Ссудная задолженность всего

| 26232263

| 30335398

| +4103135

|

| Просроченная задолженность, в т.ч.

| 65311

| 56349

| -8962

|

| Просроченная задолженность по кредитам физическим лицам

| 57062

| 48100

| -8962

|

| По потребительским кредитам

| 33284

| 29400

| -3884

|

| По автокредитам

| 2117

| 1700

| -4117

|

| По ипотечным кредитам

| 21661

| 17000

| -4661

|

Планируется, что сумма просроченной задолженности по кредитам физическим лицам в прогнозном периоде снизится и не будет превышать 0,158% от общей ссудной задолженности:

Таким образом, общий объем просроченной задолженности снизится на 8962 тыс.руб.

Сумма просроченной задолженности по потребительским кредитам составит 61,12% от общей просроченной задолженности:

Сумма просроченной задолженности по автокредитам составит 3,53% от общей просроченной задолженности:

Сумма просроченной задолженности по ипотечным кредитам составит 35,35% от общей просроченной задолженности:

На рисунке 3.2 представлен прогноз динамики показателей просроченной задолженности по кредитам физическим лицам ОАО «Балтийский банк» при реализации предложенных мер по совершенствованию системы оценки заемщика (рис.3.2).

Рисунок 3.2 - Прогноз динамики показателей просроченной задолженности по кредитованию физических лиц в ОАО «Балтийский банк»

В целом, планируется, что применение предложенной системы оценки заемщиков позволит ОАО «Балтийский банк» повысить доступность потребительских кредитов для населения, что увеличит объем кредитного портфеля на 4103135 тыс.руб. Кроме того, мероприятия улучшат качество кредитного портфеля и финансовые показатели банка, в частности снизят долю просроченной задолженности по потребительским кредитам. Таким образом, можно сказать, что совершенствование системы оценки клиентов приведет к уменьшению уровня просроченных кредитов, а также снижению объемов резервирования под обесценивание кредитов, что скажется на улучшении показателей доходности банка.

Меры по снижению вложений в ценные бумаги, путем реализации их на общую сумму - 4103135 тыс.руб. позволят снизить долю данных финансовых инструментов в структуре активов до 25% и соответствовать рекомендованным значениям, а также улучшить структуру активов и снизить риск ликвидности.

Рассмотрим изменения в структуре активов ОАО «Балтийский банк» после проведения мероприятий в таблице 3.5.

Таблица 3.5 - Изменение структуры активов ОАО «Балтийский банк»

| № n/n

| Наименование статьи

| 2010

| прогноз

| Изменение структуры, %

|

|

|

| тыс.руб.

| %

| тыс.руб.

| %

|

|

|

| I. Активы

|

|

|

|

|

|

| 1

| Денежные средства

| 4682636

| 7,39

| 4682636

| 7,39

| -

|

| 2

| Средства кредитных организаций в ЦБ РФ

| 2038630

| 3,22

| 2038630

| 3,22

| -

|

| 2.1

| Обязательные резервы

| 466377

| 0,74

| 466377

| 0,74

| -

|

| 3

| Средства в кредитных организациях

| 1771389

| 2,79

| 1771389

| 2,79

| -

|

| 4

| Чистые вложения в ценные бумаги, оцениваемые по справедливой стоимости через прибыль или убыток

| 4995094

| 7,88

| 2725665

| 4,3

| -3,58

|

| 5

| Чистая ссудная задолженность

| 26232263

| 41,38

| 30335398

| 47,86

| +6,48

|

| 6

| Чистые вложения в ценные бумаги и другие финансовые активы для продажи

| 14954931

| 23,59

| 13121225

| 20,7

| -2,89

|

| 6.1

| Инвестиции в дочерние и зависимые организации

| 40

| 0,0001

| 40

| 0,0001

| -

|

| 7

| Чистые вложения в ценные бумаги, удерживаемые до погашения

| 0

| -

| 0

| -

| -

|

| 8

| Основные средства, нематериальные активы и материальные запасы

| 4064720

| 6,41

| 4064720

| 6,41

| -

|

| 9

| Прочие активы

| 4647898

| 7,33

| 4647898

| 7,33

| -

|

| 10

| Всего активов

| 63387561

| 100,00

| 63387561

| 100,00

| -

|

Таким образом, сумма чистой ссудной задолженности составит:

Сумма чистых вложений в ценные бумаги, оцениваемые по справедливой стоимости через прибыль или убыток снизятся:

Чистые вложения в ценные бумаги и другие финансовые активы для продажи также снизятся на:

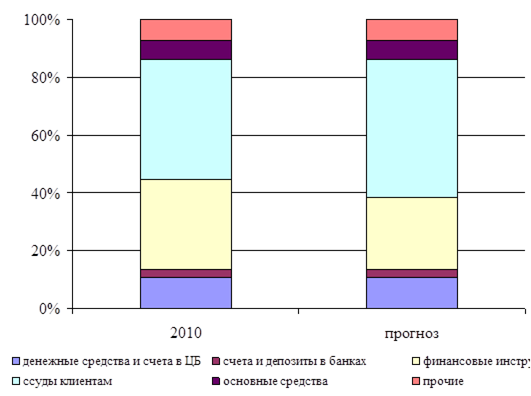

Представим полученные результаты структуры активов в виде рисунка 3.3.

Рисунок 3.3 - Прогноз структуры активов ОАО «Балтийский банк»

Таким образом, меры по расширению предложения по кредитованию физических лиц, улучшению системы контроля за заемщиками и просроченной задолженностью, а также снижение доли вложений в ценные бумаги позволят улучшить структуру активов баланса и снизить риски ликвидности в будущем.

Реализация таких мероприятий по привлечению новых корпоративных клиентов как: проведение активной рекламной компании, снижение ставок по обслуживанию, улучшение условий кредитования позволит ОАО «Балтийский банк» увеличить объем таких депозитов на 668155 тыс.руб.

Представим прогнозные показатели роста привлечения корпоративных клиентов ОАО «Балтийский банк» в таблице 3.6.

Таблица 3.6 - Прогноз изменения структуры привлеченных средств

| Наименование статьи

| 2010

| прогноз

| Изменение, тыс.руб.

|

|

| тыс.руб.

| %

| тыс.руб.

| %

|

|

| Кредиты, депозиты и прочие средства Центрального банка Российской Федерации

| 0

| 0

| 0

| 0

| -

|

| Средства кредитных организаций

| 49997

| 0,09

| 568322

| 1,0

| 518325

|

| Средства клиентов, не являющихся кредитными организациями, в т.ч.

| 55742839

| 98,08

| 55224514

| 97,17

| -518325

|

| -Вклады физических лиц

| 47845726

| 84,2

| 46659246

| 82,1

| -1186480

|

| -Корпоративные депозиты

| 7897113

| 13,9

| 8565268

| 15,07

| 668155

|

| Финансовые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток

| 0

| 0

| 0

| 0

| -

|

| Выпущенные долговые обязательства

| 162036

| 0,29

| 162036

| 0,29

| -

|

| Прочие обязательства

| 877340

| 1,54

| 877340

| 1,54

| -

|

| Всего привлеченных средств

| 56832212

| 100

| 56832212

| 100

|

|

Таким образом, сумма средств кредитных организаций увеличится на 518325 тыс.руб. и составит:

Также возрастет сумма привлеченных средств корпоративных клиентов на 668155 тыс.руб. и составит:

Кроме того, сумма средств физических лиц снизится на 1186480 тыс.руб. и составит:

Следовательно, общая сумма средств клиентов составит:

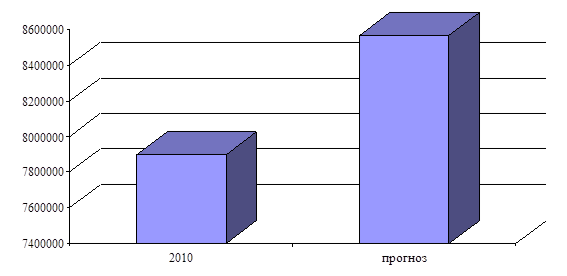

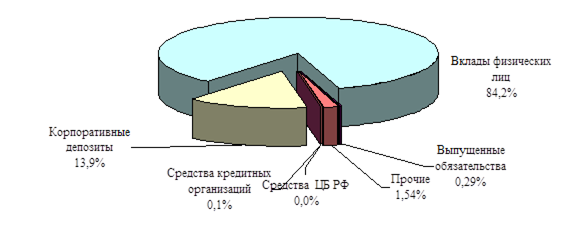

Представим прогнозные показатели роста привлечения корпоративных клиентов ОАО «Балтийский банк» на рисунке 3.4.

Рисунок 3.4 - Прогноз привлечения средств корпоративных клиентов

ОАО «Балтийский банк»

Таким образом, данные меры помогут повысить объем привлеченных средств корпоративных клиентов на 8,5%, и приблизится к уровню этого показателя в 2009 году, что положительным образом скажется в целом на структуре привлеченных средств ОАО «Балтийский банк».

Кроме того, в целях диверсификации источников финансирования банковских операций планируется расширить применение межбанковского кредитования, увеличив его долю до 1%.

В комплексе данные мероприятия позволят улучшить структуру привлеченных средств ОАО «Балтийский банк». На рисунке 3.5 представлена структура привлеченных средств.

Так, доля корпоративных клиентов в структуре привлеченных средств вырастет по сравнению с 2010 годом с 13,9% до 15,2%, что позволит несколько снизить долю вкладов физических лиц. Также возрастет доля межбанковского кредитования в структуре финансирования операций ОАО «Балтийский банк».

год.

прогноз

Рисунок 3.5 - Прогноз структуры привлеченных средств

ОАО «Балтийский банк»

Таким образом, меры, направленные на увеличение корпоративных депозитов и заимствования на межбанковском рынке позволит ОАО «Балтийский банк» улучшить структуру привлеченных средств, что положительным образом скажется на показателях ликвидности банка.

Далее проведем оценку изменения показателей ликвидности ОАО «Балтийский банк» в результате реализации предложенных мероприятий по управлению ликвидностью, исходные данные для расчета показателей в таблице 3.7.

Таблица 3.7 - Исходные данные для расчета показателей ликвидности

| Показатели

| 2010

| прогноз

| Изменение

|

| Ссудная задолженность

| 26232263

| 30335398

| +4103135

|

| Сумма вкладов клиентов, не являющихся кредитными организациями

| 55742839

| 55224514

| -518325

|

| Быстрореализуемые активы

| 19637567

| 19637567

| -

|

| Наиболее ликвидные активы

| 25176368

| 25176368

| -

|

| Краткосрочные обязательства банка

| 50352735

| 46756112

| -3596623

|

Таким образом, в результате проведенных мероприятий сумма быстро реализуемых и наиболее ликвидных активов не изменится, в то же время сумма краткосрочных обязательств банка снизится за счет снижения доли краткосрочных и роста доли долгосрочных вкладов ввиду увеличения привлечения средств корпоративных клиентов. Расчет показателей ликвидности в таблице 3.8.

Таблица 3.8 - Прогноз показателей ликвидности

| Показатель

| 2010

| прогноз

| Изменение

|

| оценка ликвидности по запасам по формуле (1)

| 47,1

| 54,9

| +7,8

|

| коэффициент абсолютной ликвидности по формуле (2)

| 0,39

| 0,42

| +0,03

|

| коэффициент покрытия краткосрочных обязательств по формуле (3)

| 0,50

| 0,54

| +0,04

|

Таким образом, реализация предложенных мероприятий по управлению ликвидностью позволят ОАО «Балтийский банк» повысить показатели ликвидности. Так, коэффициент ликвидности по запасам вырастет ввиду того, что банк увеличит кредитование физических лиц за счет расширения ассортимента предложений по краткосрочным кредитам.

Коэффициенты абсолютной ликвидности и покрытия повысятся, т.к. в структуре обязательств банка снизится доля срочных вкладов физических лиц и вырастет объем вложений корпоративных клиентов.

В целом изменения показателей, характеризующих ликвидность, позволят выйти из отрицательной динамики и существенно снизить возможность возникновения у банка напряженного положения с ликвидностью в будущем.

Следовательно, можно сделать вывод, что предложенные мероприятия по управлению ликвидностью ОАО «Балтийский банк» повысят уровень ликвидности банка и снизят риск возможных проблем с ликвидностью.

Выводы:

Основными причинами риска ликвидности ОАО «Балтийский банк» являются: снижение кредитования с одновременным ростом вложений в финансовые инструменты; увеличение просроченной задолженности; повышение доли вкладов населения в структуре привлеченных средств.

В целях снижения негативного влияния данных проблем на уровень ликвидности банка рекомендуется провести следующие мероприятия:

- Увеличение доли кредитования населения, за счет расширения ассортимента предложения по краткосрочному кредитованию;

- Снижение просроченной задолженности за счет улучшения системы по контролю за качеством заемщиков;

- Снижение вложений в ценные бумаги для уменьшения рисков ликвидности;

- Диверсификация привлеченных средств за счет увеличения корпоративных депозитов предприятий в различных сферах деятельности.

Реализация предложенных мероприятий по управлению ликвидностью ОАО «Балтийский банк» позволит увеличить ликвидность банка и снизит риск возможных проблем с ликвидностью.

Кроме того, меры, направленные на привлечение потенциальных заемщиков и корпоративных вкладчиков дадут возможность банку улучшить качество обслуживания и повысить конкурентоспособность на рынке.

Заключение

По проведенному исследованию можно сделать следующие выводы:

Понятие ликвидность означает способность банка покрыть свои обязательства перед клиентами своевременно и в полном объеме, не ухудшая при этом финансовое положение.

Ликвидными считаются активы, легко трансформирующиеся в наличность с минимальным риском или без него. По степени ликвидности активы банка подразделяют на наиболее ликвидные и наименее ликвидные. При этом уровень ликвидности банка определяется как способностью за счет суммы наличных средств и других ликвидных активов, а также за счет быстрой мобилизации средства из других источников обеспечить в полном объеме и в срок погашение обязательств. В связи с этим в практике финансового анализа различают несколько показателей ликвидности: мгновенную, текущую и долгосрочную.

Оценка ликвидности банка включает в себя структурный анализ активов и пассивов, а также коэффициентный анализ показателей ликвидности.

Основными способами управления ликвидностью банка являются: управление коммерческими ссудами, перемещение активов, метод ожидаемого дохода и управление пассивами. Кроме того, уровень ликвидности может регулироваться и Центральным Банком, через установление обязательных нормативов ликвидности.

Проблемы управления ликвидностью были рассмотрены на примере деятельности ОАО «Балтийский банк».

Анализ основных показателей деятельности ОАО «Балтийский банк» за последние годы показал, что банку удалось преодолеть кризисные явления экономики и даже добиться положительной динамики в наращивании объемов привлечения средств клиентов, наибольшую долю которых составляют физические лица.

Антикризисные меры банка были в первую очередь направлены на улучшение качества кредитного портфеля, показатели ликвидности говорят о росте в его структуре краткосрочных вложений. Кроме того, банк наращивает объемы вложений в различные финансовые инструменты (ценные бумаги), что может увеличить риски в случае нестабильности на данном рынке.

Анализ динамики и структуры баланса банка показал, что за последние годы общий объем активов увеличивался ежегодно, несмотря на кризисные явления на рынке. Однако, показатели кредитования в целом за период снизились, хотя данные 2010 года показали положительную динамику.

Проведенный анализ кредитного портфеля физических лиц показал, что за последнее время существенно снизилась доля потребительского кредитования населения по причине роста процентных ставок и падения платежеспособности. Данные проблемы напрямую сказались и на росте просроченной задолженности, причем срок просрочки вырос, что увеличивает риски не возврата кредита.

Анализ структуры привлеченных средств за последние годы рост доли вкладов физических лиц, при одновременном снижение доли других средств.

Тенденции снижения диверсификации привлеченных средств может увеличить риски ликвидности в будущем.

В целом банк за анализируемый период полностью соблюдал все требования к выполнению нормативов по ликвидности. Однако некоторые показатели демонстрируют отрицательную динамику, что повышает риск ликвидности в будущем.

Основными причинами риска являются: снижение кредитования с одновременным ростом вложений в финансовые инструменты; увеличение просроченной задолженности; повышение доли вкладов населения в структуре привлеченных средств.

В целях снижения негативного влияния данных проблем на уровень ликвидности банка рекомендуется провести следующие мероприятия:

- Увеличение доли кредитования населения, за счет расширения ассортимента предложения по краткосрочному кредитованию;

- Снижение просроченной задолженности за счет улучшения системы по контролю за качеством заемщиков;

- Снижение вложений в ценные бумаги для уменьшения рисков ликвидности;

- Диверсификация привлеченных средств за счет увеличения корпоративных депозитов предприятий в различных сферах деятельности.

Реализация предложенных мероприятий по управлению ликвидностью ОАО «Балтийский банк» позволит увеличить ликвидность банка и снизит риск возможных проблем с ликвидностью.

Кроме того, меры, направленные на привлечение потенциальных заемщиков и корпоративных вкладчиков дадут возможность банку улучшить качество обслуживания и повысить конкурентоспособность на рынке.

Список литературы

1. Федеральный закон от 10.07.2002 № 86-ФЗ "О Центральном банке Российской Федерации (Банке России)" (в ред. от 03.11.2010) // СЗ РФ. 15.07.2002. № 28. ст. 2790.

. Федеральный закон «О несостоятельности (банкротстве)» от 26.10.2002 г. №127-ФЗ (в ред. от 28.12.2010) // СЗ РФ 28.10.2002 г. № 43 ст.4190.

. Инструкция ЦБ РФ от 16.01.2004 № 110-И "Об обязательных нормативах банков" (в ред. от 08.11.2010) // Вестник Банка России. №11. 11.02.2004., № 66. 08.12.2010.

. Указание ЦБ РФ от 16.01.2004 №1379-У «Об оценке финансовой устойчивости банка в целях признания ее достаточной для участия в системе страхования вкладов» (в ред. от 27.10.2009) // Вестник Банка России. № 5. 27.01.2004.

. Акимов О.М. Банковская ликвидность: новые подходы Базельского комитета // Управление в кредитной организации. 2010. № 3. С. 77 - 83.

. Александров А.С., Гохберг Е.Л. Управление ликвидностью в банках: ошибки и пути развития // Финансовая аналитика: Проблемы и решения. 2010. №9. С.72-76.

. Базазян С.Г. Об аспектах выбора банка: текущая ликвидность или доверие? // Молодой ученый. 2010. № 4. С.127-129.

. Банковский менеджмент: учеб. / под ред. Е.Ф. Жукова. - 3-е изд. - М.: Юнити-Дана, 2009. - 303 с.

. Банковское дело / Под ред. Г.Н. Белоглазовой, Л.П. Кроливецкой. - СПб.: Питер, 2008. - 400с.

. Бочаров Е.П., Данилова Е.В., Иванча А.Г. Оценка ликвидности коммерческих банков методами эконометрики и имитационного моделирования // Прикладная информатика. 2009. № 3. С. 18-27.

. Бригхем Ю., Гапенски Л. Финансовый менеджмент./Пер. с англ. В 2-х томах. - СПб.: Экономическая школа, 1999. - 382 с.

. Власова А.В. Управление ликвидностью банка в условиях кризиса // Банковское право. 2006. № 2. С.

. Галай О.П. Механизм управления активно-пассивными операциями с учетом соблюдения нормативов ликвидности банков // Экономические науки. 2008. № 42. С.373-375.

. Гамзаева Е.Г. Модель стратегии антикризисного управления ликвидностью коммерческого банка и ее режимы // Ученые записки Института информатизации образования Российской академии образования. 2006. № 18. С.299-307.

. Герасимова Е.Б. Турбо-анализ банка. - М.: Форум, 2010. - 383с.

. Глотова. А.С. Совершенствование управления ликвидностью коммерческого банка // Вестник Белгородского университета потребительской кооперации. 2009. № 2. С.415-418.

. Губанова Е.В., Шарова С.У. Практика управления рисками в небольшом банке. Риск ликвидности. Мгновенная ликвидность // Управление финансовыми рисками. 2008. № 3. С. 210-219.

. Екушев А.Е. Анализ ликвидности и его применение при управлении активами и пассивами банка // Управление в кредитной организации. 2007. №3. С. 12-14.

. Ендовицкий Д.А., Кузнецова Л.В. Статистическая оценка взаимосвязи риска ликвидности и финансовой устойчивости коммерческих банков // Дайджест-финансы. 2010. № 7. С.36-41.

. Казимагамедов А.А. Банковское дело. Организация и регулирование. - М.: Академия, 2010. - 272с.

. Карташов А.В.О мерах повышения капитализации банковской системы в условиях финансового кризиса (на примере США и России) // Банковское право. 2010. № 5. С.16-19.

. Киричек С.В. Индикатор баланса доходности и ликвидности коммерческого банка и его многокритериальная оптимизация // Известия Орловского государственного технического университета. Серия: Фундаментальные и прикладные проблемы техники и технологии. 2007. № 3. С.145-152.

. Куликов С.А. Кризис ликвидности коммерческих банков влияние просроченной задолженности по кредитам и ликвидность коммерческих банков в современной России // Российское предпринимательство. 2009. № 10-1. С.102-106.

. Курников А.В. Метод устранения недостатков централизованного управления ликвидностью в банках // Банковское дело. 2007. № 8. С. 73-77.

. Лаврушин О.И. Основы банковского дела. - М.: КноРус, 2011. - 392с.

. Левина Ю.Б. Схема построения анализа ликвидности в коммерческом банке // Банковские услуги. 2001. №5. С.11-16.

. Литвиненко Л.Т. Роль рефинансирования коммерческих банков в обеспечении их ликвидности // Проблемы экономики. 2008. № 6. С.121-126.

. Мищенко В.В. Стресс-тестирование риска ликвидности банка в условиях неопределенности финансовых рынков // Банковское дело. 2009. № 11. С. 6-9.

. Недоспасова В.В. Банковский менеджмент и ликвидность. Управление риском ликвидности коммерческого банка // Российское предпринимательство. 2009. № 2-2. С.140-144.

. Олюнин Д.Ю. Проблемы управления ликвидностью коммерческого банка // Вестник ИНЖЭКОНа. Серия: Экономика. 2009. № 3. С.199-203.

. Орбелян Л.С. Риск несбалансированной ликвидности банков в период глобального финансового кризиса // Вестник Российской экономической академии им. Г.В. Плеханова. 2010. № 36. С.46-53.

. Полонский Д.Э., Фоменко Е.Г. управление ликвидностью российских банков на основе взаимодействия с торговыми компаниями // Банковские услуги. 2010. № 8. С.20-26.

. Суворов А.В. МСФО и анализ банковской деятельности // Банковское дело. 2007. №8. С. 62-66.

. Тавасиев А. М., Эриашвили Н.Д. Банковское дело. - М.: Юнити, 2006. - 528с.

. Тавасиев А.М. Банковское дело. - М.: Дашко и Ко, 2010. - 640с.

. Тершукова М.Б. Минимальные резервные требования центрального банка РФ и их роль в регулирования банковской ликвидности // Вестник Самарского государственного экономического университета. 2010. № 66. С.76-79.

. Тосунян Г.А. Банковское саморегулирование. - М.: Спец-Адрес, 2006. - 304с.

. Турбанов А., Тютюнник А. Банковское дело. Операции, технологии, управление. - М.: Альпина Паблишерз, 2010. - 682с.

. Хайкин В.З., Городнова Н.В. Мировой кризис ликвидности банков возможные последствия для России // Экономика, статистика и информатика. Вестник УМО. 2008. №4. С.2-9.

. Хашиева Л.М. Роль привлеченных ресурсов в обеспечении ликвидности банка // Финансы и кредит. 2005. №9. С.80-83.

. Швецов Ю.Г., Корешков В.Г. Капитал банка: его достаточность и функции. //Деньги и кредит. 2009. № 6. С.34-36.

42. International Framework for Liquidity Risk Measurement, Standards and Monitoring (consultative document). Basel Committee on Banking Supervision, 2009.

43. Principles for Sound Liquidity Risk Management and Supervision. September 2008 // <http://www.bis.org/publ/bcbs144.htm>.