Корпоративные клиенты это юридические лица-клиенты банка (кроме кредитных организаций, субъектов Федерации и муниципальных образований).

Можно выделить две основные функции организации кредитования корпоративных клиентов банком:

Макроэкономическая - выполнение основной банковской задачи аккумуляции денежных ресурсов для инвестирования развития экономики страны;

Микроэкономическая - получение основных доходов, способствующих повышению доходности и надежности банков.

Отметим также, что кредитование корпоративного заемщика имеет ряд специфических особенностей:

большой объем;

высокая доходность;

высокая рискованность.

В современных российских условиях этот вид кредитования является одной из самых рискованных активных операций, и неразумный подход к его осуществлению способен привести к потере ликвидности и в конечном счете к банкротству.

Существуют следующие пути минимизации кредитных рисков:

диверсификация ссудного портфеля;

предварительный анализ кредитоспособности и платежеспособности заемщика;

применение методов обеспечения возвратности кредита (залога, поручительств, гарантий, цессии, страхования);

формирование резервов для покрытия возможных потерь по ссудам.

Резерв на возможные потери по ссудам (РВПС) - специальный резерв, необходимость формирования которого обусловлена кредитными рисками в деятельности банков. Он обеспечивает банкам создание более стабильных условий финансовой деятельности и позволяет избегать колебаний величины прибыли банков в связи со списанием потерь по ссудам.

Источник образования РВПС - отчисления, относимые на расходы банка.

Назначение РВПС - покрытие не погашенной клиентами (банками) ссудной задолженности по основному долгу. За счет этого резерва производится списание потерь по нереальным для взыскания ссудам банков. Не реальной для взыскания признается ссудная задолженность, по которой предпринимаемые меры по взысканию носят полный характер (включая реализацию залога) и свидетельствует о невозможности проведения дальнейших действий по возвращению ссуды.

В зависимости от величины кредитного риска ссуды подразделяются на четыре группы:

-я группа - стандартные (практически безрисковые ссуды);

-я группа - нестандартные ссуды (умеренный уровень риска невозврата);

-я группа - сомнительные ссуды (высокий уровень риска);

-я группа - безнадежные ссуды (вероятность возврата практически отсутствует, ссуда представляет собой фактические потери банка).

При классификации ссуд предпочтительнее завысить, чем занизить предполагаемый риск.

Оценка кредитных рисков производится банками по всем ссудам и всей задолженности клиентов, приравненной к ссудной, как в российских рублях, так и в иностранной валюте.

Классификация ссуд осуществляется банком самостоятельно или аудиторской организацией (на основании договора) в процессе анализа качества активов банка. Классификация выданных ссуд и оценка кредитных рисков производится на комплексной основе в зависимости от финансового состояния заемщика, оцененного с помощью подходов, используемых в отечественной и международной практике, возможностей заемщика по погашению основной суммы долга и процентов по нему.

Оценка риска производится одновременно с предоставлением ссуды (учетов векселя, возникновением задолженности, приравненной к ссудной), а впоследствии - при изменении параметров, которые используются в качестве классификационных критериев. Отчисления в РВПС зависят от группы риска и устанавливаются в следующих размерах (табл.1.1):

Таблица 1.1 - Отчисления в резерв по классифицированным ссудам

| Группа риска

| 1

| 2

| 3

| 4

|

| Размер отчислений от суммы основного долга (%)

| 1

| 20

| 50

| 100

|

Группа риска определяется на основе двух критериев оценки:

обеспеченность ссуды;

характер исполнения заемщиком условий кредитного договора.

Под обеспечением понимается залог, качество которого определяется реальной (рыночной) стоимостью предметов залога и степенью их ликвидности. При определении рыночной стоимости залога принимается во внимание фактическое и перспективное состояние конъюнктуры рынка по видам имущества, предоставленного в залог, а также справочные данные об уровне цен.

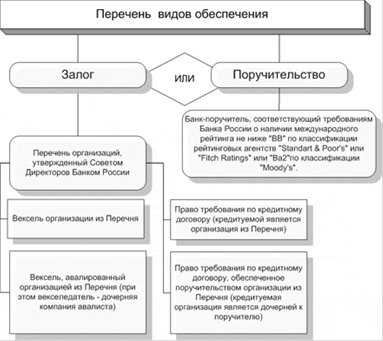

Банк России предоставляет кредитным организациям возможность получения кредита под залог векселей или под поручительства кредитных организаций на срок до 180 календарных дней, при этом допускается его досрочное погашение. В настоящее время указанным механизмом могут воспользоваться кредитные организации, имеющие открытые корреспондентские счета или корреспондентские субсчета в территориальных учреждениях Банка России 22 регионов Российской Федерации <http://www.cbr.ru/analytics/standart_system/print.asp?file=list_tu2.htm>. Потенциальному банку-заемщику необходимо передать соответствующие документы для рассмотрения Банком России вопроса о заключении договора, предоставление бухгалтерской отчетности организаций не требуется. В настоящее время процентные ставки установлены на уровне 0,6 и 0,75 от ставки рефинансирования на срок до 90 дней и от 91 до 180 дней соответственно. В целях снижения риска введены поправочные коэффициенты для корректировки стоимости принимаемого в обеспечение имущества. Перечень организаций, чьи обязательства принимаются в обеспечение по кредитам, формируется на основе данных, публикуемых несколькими международными рейтинговыми агентствами, и утверждается Советом директоров Банка России. Возможные варианты принимаемого обеспечения приведены на следующей схеме:

Рис. 1.1 - Перечень видов обеспечения

Банк - потенциальный заемщик может заранее предоставлять в территориальное учреждение Банка России обеспечение (векселя и права требования по кредитным договорам) для получения кредита в будущем, то есть заранее сформировать "пул обеспечения" II-ого уровня.

Обеспечение кредита считается достаточным если:

общая стоимость всех обязательств, входящих в залоговый портфель (с учетом поправочного коэффициента), равна либо превышает сумму испрашиваемого кредита, включая начисленные проценты за предполагаемый период пользования кредитом Банка России;

имеется одна или более кредитная организация-поручитель.

Методы кредитования являются составной частью механизма кредитования. Возвратное движение кредита определяется, во-первых, поступлением или расходованием ценностей, осуществлением или возмещением затрат, текущими платежами, т.е. непосредственно процессом производства и обращения. Во-вторых, оно может быть увязано с изменением остатка обеспечения.

В соответствии с этим различают кредитование:

по обороту;

по остатку;

оборотно-сальдовый метод.

Все эти особенности реализуются через отдельные элементы метода кредитования. К ним относятся:

вид ссудного счета;

порядок выдачи кредита;

способы его погашения;

организация банковского контроля над соблюдением принципов кредитования.

Основная часть ссуд, в большинстве банков, сейчас выдается на основе оборотно-сальдового метода. Этот метод является переходной формой, имеющей черты кредитования по обороту и по остатку. Главной чертой практики этого метода послужило ограничение круга платежей расчетами за товарно-материальные ценности, введение ограничения уровня задолженности плановым размером кредита. Коммерческие банки стали шире использовать кредитование по остатку в сочетании с твердым лимитом кредитования. В зависимости от метода кредитования открываются следующие виды ссудных счетов:

простой ссудный счет;

специальный ссудный счет;

контокоррент.

Общим признаком этих счетов является учет образования и погашения задолженности; выдача каждой новой ссуды и, следовательно, сумма долга ссудополучателя всегда фиксируется по дебету, а погашение задолженности отражается по кредиту. Отличия между видами ссудных счетов определяются особенностями кредитования по остатку и по обороту. Кредитование по простому ссудному счету, как правило, представляет собой кредитование по остатку, кредитование по специальному ссудному счету и контокорренту - по обороту.

Контокоррентный счет наряду с другими методами кредитования - самая популярная форма кредитования для надежных заемщиков. Расчетный счет закрывается, и предприятие открывает один счет. Все расходы предприятия банк автоматически погашает, а вся прибыль, поступающая от предприятия на этот счет, погашает кредиты, выданные банком этому предприятию. Проценты начисляются при выводе сальдо.

Контокоррент - это взаимное кредитование, и заключается на определенный срок. Кредитор всегда имеет запас кредита и использует его по мере необходимости. Для заемщика - это кредитный резерв и он его включает в свои ликвидные средства.

Определенные черты контокоррента для коммерческих банков:

обеспечение кредита ценными бумагами;

кредитование по овердрафту (под более высокий процент). Начисление и взыскание по этому счету происходит раз в месяц.

контокоррент довольно дорогой. Предприятие несет ответственность всем своим имуществом.

При некотором сходстве специальных ссудных счетов и контокоррента между ними есть существенные отличия. Масштабы кредитования по специальным ссудным счетам значительно уже, чем при кредитовании по контокорренту, ряд операций на них не отражается. Иным является, и объем средств, направляемых на погашение кредита. Не случайно при кредитовании по специальным ссудным счетам у предприятия самостоятельно функционирует его расчетный счет.

Существуют и другие отдельные кредиты по простым ссудным счетам:

Доверительный кредит - это универсальный кредит; выдается первоклассным заемщикам; он способен удовлетворить самые разнообразные потребности предприятия, вызванные накоплением запасов товарно-материальных ценностей, отсутствием свободных денежных средств для выплаты зарплат, платежей в бюджет и др.

Срок такого кредита - 60-90 дней.

Бланковый кредит - это кредит, предоставляемый без обеспечения товарно-материальными ценностями и ценными бумагами.

Револьверный кредит - это автоматически возобновляемый кредит (лимит задолженности + срок погашения). Не нужно дополнительных переговоров.

Таким образом, процесс предоставления банковского кредита можно разделить на несколько этапов:

заявка на кредит и предварительные переговоры;

истребование необходимых документов;

оценка кредитоспособности заемщика;

принятие решения о предоставлении (непредоставлении) кредита;

заключение кредитного договора.

Сотрудники кредитного подразделения (кредитные инспекторы) осуществляют прием заявок на получение кредита.

В заявке на кредит должны содержаться исходные сведения о требуемом кредитном продукте, а именно:

цель кредитного продукта;

размер кредитного продукта;

вид и срок;

предполагаемое обеспечение;

планируемые источники погашения задолженности;

краткая информация о фирме, ее основной деятельности, основных партнерах и перспективах развития.

Заявка оформляется на фирменном бланке организации и подписывается должностным лицом (руководителем) организации, уполномоченным на совершение названных кредитных сделок.

Как правило, при первичном обращении клиента за получением кредита невозможно заранее определить вид и конкретные условия кредитного продукта. В этой связи кредитный инспектор в ходе предварительных переговоров с заемщиком должен обеспечить получение комплексной информации о будущем заемщике.

В ходе переговоров кредитному инспектору следует выяснить наиболее ключевые, базовые вопросы, представляющие наибольший интерес для банка как кредитора.

Затем, после получения от заемщика всех необходимых документов и в случае принятия на заседании соответствующего кредитного комитета банка положительного решения о предоставлении конкретному клиенту кредита и его условиях, принятое решение сообщается клиенту.

После достижения соглашения с заемщиком по всем существенным и необходимым условиям договора, установленным соответствующим решением кредитного комитета банка, ему предлагается подписать в трех экземплярах кредитный договор установленного образца. Одновременно от заемщика требуется представить письмо-распоряжение о бесспорном списании денежных средств с его счета для погашения задолженности по кредиту и процентам за пользование предоставленным кредитом.

Основные условия кредита - сумма, срок, обеспечение - устанавливаются кредитным комитетом банка. Указанные основные условия соответственно фиксируются в кредитных договорах, которые могут иметь некоторые незначительные различия в различных банках.

Особенностью кредитного договора является то, что в нем находят конкретное проявление (отражение) принципы банковского кредитования и способы их соблюдения.

Согласно ГК РФ, кредитный договор является разновидностью договора займа. В соответствии со ст. 819 ГК РФ, «по кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее». Кредитный договор должен быть заключен в письменной форме. Несоблюдение письменной формы влечет недействительность кредитного договора. Такой договор считается ничтожным (ст. 820 ГК). В соответствии со ст. 432 ГК договор считается заключенным, если между сторонами достигнуто соглашение по всем существенным условиям договора. В кредитном договоре к ним относятся: цель кредита, его размер, срок возврата, условия выдачи и погашения, процентная ставка за пользование им, способы обеспечения исполнения кредитного обязательства (т.е. условия, соответствующие принципам кредитования). Исходя из этого, строится структура, а также содержание кредитного договора.

Современный кредитный договор, как правило, содержит следующие разделы:

Общие положения (или «Предмет договора»).

Порядок выдачи и погашения кредита.

Порядок начисления и уплаты процентов за пользование кредитом.

Права и обязанности сторон.

Обеспечение возврата кредита.

Ответственность сторон, санкции.

Порядок изменения договора и рассмотрения споров.

Остальные условия договора устанавливаются следующим образом:

срок уплаты процентов за кредит, как правило ежемесячно (в исключительных случаях ежеквартально);

ставка процентов устанавливается в договоре, как правило, не более чем на 60 календарных дней от даты заключения кредитного договора, после чего новая процентная ставка фиксируется в дополнительном соглашении к кредитному договору.

При оформлении договоров обязательно должны быть соблюдены следующие требования.

. Договоры должны быть подписаны надлежащим образом уполномоченными должностными лицами. Так, со стороны заемщика кредитный договор должен быть подписан руководителем предприятия (имеющим право первой подписи), полномочия которого на подписание договоров должны подтверждаться соответствующим положением Устава и документом о назначении на должность согласно процедуре, изложенной в Уставе. В случае если полномочия лица, подписывающего договор от имени заемщика, вытекают из доверенности, необходимо наличие надлежащим образом оформленной договоренности. Необходимо также учитывать, что в уставных документах юридических лиц нередко устанавливаются ограничения полномочий руководителя при заключении сделок на суммы, превышающие определенный размер.

. В договоре, объем которого превышает одну страницу (лист), все страницы должны быть прошиты, пронумерованы и скреплены печатями банка и заемщика.

. В конце договора подпись уполномоченного должностного лица заемщика должна быть скреплена печатью заемщика.

. Нельзя допускать в кредитном договоре расплывчатых формулировок относительно целей предоставления кредитных продуктов. Если существует непосредственная связь между предоставлением заемщику кредитного продукта и оплатой контракта, в кредитном деле обязательно должны присутствовать документы, свидетельствующие о целевом использовании средств кредита.

В случае принятия соответствующим кредитным комитетом решения об оформлении обеспечения одновременно с кредитным договором оформляются договоры залога либо договоры поручительства в двух экземплярах. При их оформлении соблюдается порядок, аналогичный при оформлении кредитного договора.

Договор подписывается должностным лицом, которое правомочно подписывать от имени банка кредитные договора, договора залога и поручительства.

После этого один экземпляр кредитного договора передается на руки заемщику (залогодателю, поручителю). От клиента также истребуется Срочное обязательство, подписанное руководителем и главным бухгалтером и заверенное печатью организации-заемщика; оно заполняется в одном экземпляре с указанием ссудного счета.

Один из экземпляров кредитного договора вместе со Срочным обязательством передается в бухгалтерию банка. На основании представленного договора работником бухгалтерии открывается ссудный счет для аналитического учета задолженности по кредитному договору.

Все действия банков по кредитованию регулируются законами РФ. Основу правового регулирования банковского кредитования составляют:

гл. 42 (ст. 807-821) ГК РФ;

Нормативные акты ЦБ РФ:

Положение ЦБР от 26 марта 2004 г. N 254-П. "О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности";

Указание от 25 декабря 1998 г. N 450-У "О бухгалтерском учете операций предоставления и погашения кредитов Банка России (внутридневных кредитов, кредитов овернайт и ломбардных кредитов) в кредитных организациях";

Положение о порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения) от 31 августа 1998 г. N 54-П.

Под размещением (предоставлением) банком денежных средств понимается заключение между банком и клиентом банка договора, составленного с учетом требований ГК РФ. В соответствии со ст. 1 Федерального закона "О банках и банковской деятельности" банк передает денежные средства на условиях платности, срочности и возвратности, а клиент банка осуществляет возврат полученных денежных средств в соответствии с условиями договора.

Предоставление (размещение) банком денежных средств осуществляется в следующем порядке: юридическим лицам - только в безналичном порядке путем зачисления денежных средств на расчетный, текущий или корреспондентский счет, в том числе при предоставлении средств на оплату платежных документов и на выплату заработной платы; предоставление (размещение) средств в иностранной валюте юридическим лицам осуществляется уполномоченными банками в безналичном порядке.

Предоставление (размещение) банком денежных средств клиентам банка осуществляется следующими способами:

Разовым зачислением денежных средств на банковские счета либо выдачей наличных денег заемщику - физическому лицу;

Открытием кредитной линии, т.е. заключением соглашения/договора о максимальной сумме кредита, которую заемщик сможет использовать в течение обусловленного срока и при соблюдении определенных условий соглашения;

Кредитованием банком расчетного (текущего, корреспондентского) счета клиента банка (при недостаточности или отсутствии на нем денежных средств) и оплаты расчетных документов с расчетного (текущего, корреспондентского) счета клиента банка, если условиями договора банковского счета предусмотрено проведение указанной операции;

Участием банка в предоставлении (размещении) денежных средств клиенту банка на синдицированной (консорциальной) основе;

Другими способами, не противоречащими действующему законодательству и нормативным актам ЦБ РФ.

Погашение (возврат) размещенных банком денежных средств и уплата процентов по ним производится в следующем порядке:

Путем списания денежных средств с расчетного (текущего), корреспондентского счета клиента-заемщика по его платежному поручению;

Путем списания денежных средств в порядке очередности, установленной законодательством, с расчетного (текущего), корреспондентского счета заемщика (обслуживающегося в другом банке) на основании платежного требования банка-кредитора при условии, если договором предусмотрена возможность списания денежных средств без распоряжения клиента-владельца счета (при этом клиент - заемщик обязан письменно уведомить банк, в котором открыт его расчетный, текущий, корреспондентский счет, о своем согласии на безакцептное списание средств в соответствии с заключенным договором/соглашением в порядке, установленном ст. 847 ГК РФ);

Путем списания денежных средств с расчетного (текущего), корреспондентского счета клиента - заемщика (юридического лица), обслуживающегося в банке-кредиторе, на основании платежного требования банка - кредитора, если условиями договора предусмотрено проведение указанной операции;

Путем перечисления средств со счетов клиентов - заемщиков физических лиц на основании их письменных распоряжений, перевода денежных средств клиентов - заемщиков физических лиц через органы связи или другие кредитные организации, взноса последними наличных денег в кассу банка-кредитора на основании приходного кассового ордера, а также удержания из сумм, причитающихся на оплату труда клиентам - заемщикам, являющимся работниками банка-кредитора (по их заявлениям или на основании договора).

Погашение (возврат) денежных средств в иностранной валюте осуществляется только в безналичном порядке.

К банку, нарушающему порядок выдачи (возврата) денежных средств, могут применяться пруденциальные меры воздействия.

Юридически значимыми представляются следующие классификации кредитов:

По сфере распространения кредита (международные и внутренние);

По цели предоставления кредита (финансовые, коммерческие, товарные, инвестиционные налоговые, налоговые);

По обеспечению кредита (обеспеченные и бланковые, т.е. необеспеченные);

По личности кредитора (банковский, государственный, коммерческий и частный).

Законодатель применяет термины "кредит" и "заем" как равнозначные, что полностью соответствует их юридической и лингвистической природе. ГК РФ помимо кредита с участием банка регулирует также товарный и коммерческий кредит (параграф 3 главы 42 ГК РФ).

С точки зрения современного законодательства (гл. 9 и 27 ГК РФ) клиенты банка имеют дело с двусторонним договором. Еще более определенные формулировки содержатся в главе 42 ГК РФ. Согласно ст. 819 ГК РФ кредитор обязуется предоставить денежные средства (кредит), а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее. Статья 807 ГК РФ гласит, что займодавец передает (а не обязуется передать) в собственность заемщику деньги или другие вещи. Кроме того, ст. 821 ГК РФ, регулирующая отказ от предоставления или получения кредита, существенно ограничивает права кредитора на такой отказ по сравнению с правами заемщика. Кредитор вправе отказаться от предоставления заемщику предусмотренного кредитным договором кредита полностью или частично при наличии обстоятельств, очевидно свидетельствующих о том, что предоставленная заемщику сумма не будет возвращена в срок (п. 1 ст. 821 ГК РФ). Фактически законодатель рассматривает подписанный кредитный договор как предварительный (ст. 429 ГК РФ) и предоставляет заемщику право требовать фактической выдачи кредита и возмещения убытков, прибегая в случае отказа к судебному принуждению (п. 4 ст. 445 ГК РФ). При этом кредитор должен будет доказывать наличие обстоятельств, очевидно свидетельствующих о возможном невозврате кредита.

Согласно п. 2 ст. 821 ГК РФ заемщик может отказаться от получения кредита полностью или частично, уведомив об этом кредитора до установленного договором срока его предоставления, если иное не предусмотрено законом, иными правовыми актами или кредитным договором (не объясняя и не доказывая при этом причин отказа).

Таким образом, законодатель однозначно оценивает кредитный договор с участием банка как двусторонний договор, создающий права и обязанности и для заемщика и для кредитора.

О состоянии кредита и перспективах его погашения свидетельствуют четыре категории сигналов:

Финансовые (баланс заемщика, отчет о доходах и расходах, анализ потока наличности и пр.);

Операционные (сведения об управлении производством, отношениях с контрагентами и клиентами, зарплате);

Банковские (оборот и остаток средств на счете, частота обращения за кредитом);

Управленческие (изменение методов и практики решения повседневных задач).

Процедура получения информации от заемщика и право банка на принятие мер по предотвращению ухудшения качества ссуды, вплоть до досрочного расторжения договора, должны обязательно находить свое закрепление в кредитном договоре.

Таким образом, деятельность банка (стратегия и тактика) по предотвращению и раннему выявлению сомнительных ссуд практически не находит своего юридического закрепления. Стратегия предотвращения сомнительных суд должна базироваться на четырех основах: философии, политике, процедурах и людях и находить свое закрепление во внутренних документах банка (стратегии развития, бизнес-плане, решениях органов управления, утвержденных процедурах принятия кредитных решений, должностных инструкциях). Тактика деятельности банка по выявлению сомнительных ссуд и предотвращению их перехода в безнадежные, должна обязательно находить свое закрепление в кредитных договорах, что в настоящее время делается явно недостаточно и формально. К еще одной проблеме кредитования помимо слабого юридического закрепления деятельности банка можно отнести отсутствие единой методики определения кредитоспособности заемщика. В настоящее время, каждый банк, либо выбирает из общеизвестных методик, либо создает свою. Многие методики настолько отличаются друг от друга, и учитывают настолько разные показатели деятельности заемщика, что могут одного и того же клиента признать некредитоспособным в одном банке и платежеспособным в другом. Это говорит о несовершенстве многих методик применяемых банками и о необходимости создания своей «российской» модели оценки кредитоспособности заемщика.