Модель Марковица

На практике используют множество методик формирования оптимальной структуры портфеля ценных бумаг. Большинство из них основано на методике Марковица. Он впервые предложил математическую формализацию задачи нахождения оптимальной структуры портфеля ценных бумаг в 1951 году, за что позднее был удостоен Нобелевской по экономике.

Основными постулатами, на которых построена классическая портфельная теория, являются следующие:

1. Рынок состоит из конечного числа активов, доходности которых для заданного периода считаются случайными величинами.

2. Инвестор в состоянии, например, исходя из статистических данных, получить оценку ожидаемых (средних) значений доходностей и их попарных ковариаций и степеней возможности диверсификации риска.

3. Инвестор может формировать любые допустимые (для данной модели) портфели. Доходности портфелей являются также случайными величинами.

4. Сравнение выбираемых портфелей основывается только на двух критериях – средней доходности и риске.

5. Инвестор не склонен к риску в том смысле, что из двух портфелей с одинаковой доходностью он обязательно предпочтет портфель с меньшим риском.

Рассмотрим подробнее сформировавшиеся на данный момент портфельные теории, некоторые из которых будут применены далее при проведении практического расчета оптимального портфеля ценных бумаг.

Основная идея модели Марковица заключается в том, чтобы статистически рассматривать будущий доход, приносимый финансовым инструментом, как случайную переменную то есть доходы по отдельным инвестиционным объектам случайно изменяются в некоторых пределах. Тогда, если неким образом случайно определить по каждому инвестиционному объекту вполне определенные вероятности наступления, можно получить распределение вероятностей получения дохода по каждой альтернативе вложения средств. Это получило название вероятностной модели рынка. Для упрощения модель Марковица полагает, что доходы распределены нормально.

По модели Марковица определяются показатели, характеризующие объем инвестиций и риск что позволяет сравнивать между собой различные альтернативы вложения капитала с точки зрения поставленных целей и тем самым создать масштаб для оценки различных комбинаций.

В качестве масштаба ожидаемого дохода из ряда возможных доходов на практике используют наиболее вероятное значение, которое в случае нормального распределения совпадает с математическим ожиданием.

Математическое ожидание дохода по i -й ценной бумаге (mi) рассчитывается следующим образом:

, (7)

, (7)

где Ri – возможный доход по i -й ценной бумаге, руб.;

Pij – вероятность получение дохода;

n – количество ценных бумаг.

Для измерения риска служат показатели рассеивания, поэтому чем больше разброс величин возможных доходов, тем больше опасность, что ожидаемый доход не будет получен. Мерой рассеивания является среднеквадратическое отклонение:

. (8)

. (8)

В отличии от вероятностной модели, параметрическая модель допускает эффективную статистическую оценку. Параметры этой модели можно оценить исходя из имеющихся статистических данных за прошлые периоды. Эти статистические данные представляют собой ряды доходностей за последовательные периоды в прошлом.

Любой портфель ценных бумаг характеризуется двумя величинами: ожидаемой доходностью

, (9)

, (9)

где Xi – доля общего вложения, приходящаяся на i -ю ценную бумагу;

mi – ожидаемая доходность i -й ценной бумаги, %;

mp – ожидаемая доходность портфеля, %

и мерой риска – среднеквадратическим отклонением доходности от ожидаемого значения

(10)

(10)

где s p – мера риска портфеля;

s ij – ковариация между доходностями i -й и j -й ценных бумаг;

Xi и Xj – доли общего вложения, приходящиеся на i -ю и j -ю ценные бумаги;

n – число ценных бумаг портфеля.

Ковариация доходностей ценных бумаг (s ij) равна корреляции между ними, умноженной на произведение их стандартных отклонений:

(11)

(11)

где r ij – коэффициент корреляции доходностей i -ой и j -ой ценными бумагами;

s i, s j – стандартные отклонения доходностей i -ой и j -ой ценных бумаг.

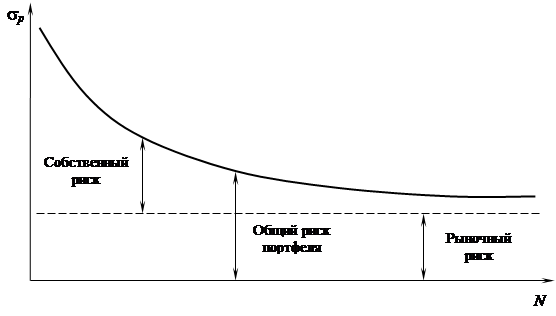

Для i = j ковариация равна дисперсии акции.

Рассматривая теоретически предельный случай, при котором в портфель можно включать бесконечное количество ценных бумаг, дисперсия (мера риска портфеля) асимптотически будет приближаться к среднему значению ковариации.

Графическое представление этого факта представлено на рисунке 2.1.

Рисунок 2.1 – Риск портфеля и диверсификация

Совокупный риск портфеля можно разложить на две составные части: рыночный риск, который нельзя исключить и которому подвержены все ценные бумаги практически в равной степени, и собственный риск, который можно избежать при помощи диверсификации. При этом сумма вложенных средств по всем объектам должна быть равна общему объему инвестиционных вложений, т.е. сумма относительных долей в общем объеме должна равняться единице.

Проблема заключается в численном определении относительных долей акций и облигаций в портфеле, которые наиболее выгодны для владельца. Марковиц ограничивает решение модели тем, что из всего множества «допустимых» портфелей, т.е. удовлетворяющих ограничениям, необходимо выделить те, которые рискованнее, чем другие. При помощи разработанного Марковицем метода критических линий можно выделить неперспективные портфели. Тем самым остаются только эффективные портфели.

Отобранные таким образом портфели объединяют в список, содержащий сведения о процентом составе портфеля из отдельных ценных бумаг, а также о доходе и риске портфелей.

Объяснение того факта, что инвестор должен рассмотреть только подмножество возможных портфелей, содержится в следующей теореме об эффективном множестве: «Инвестор выберет свой оптимальный портфель из множества портфелей, каждый из которых обеспечивает максимальную ожидаемую доходность для некоторого уровня риска и минимальный риск для некоторого значения ожидаемой доходности». Набор портфелей, удовлетворяющих этим двум условиям, называется эффективным множеством.

На рисунке представлены недопустимые, допустимые и эффективные портфели, а также линия эффективного множества.

Рисунок 2.2 – Допустимое и эффективное множества

В модели Марковица допустимыми являются только стандартные портфели (без коротких позиций). Использую более техническую терминологию, можно сказать, что инвестор по каждому активу находится в длинной позиции. Длинная позиция – это обычно покупка актива с намерением его последующей продажи (закрытие позиции). Такая покупка обычно осуществляется при ожидании повышения цены актива в надежде получить доход от разности цен покупки и продажи.

Из-за недопустимости коротких позиций в модели Марковица на доли ценных бумаг в портфели накладывается условие неотрицательности. Поэтому особенностью этой модели является ограниченность доходности допустимых портфелей, т.к. доходность любого стандартного портфеля не превышает наибольшей доходности активов, из которых он построен.

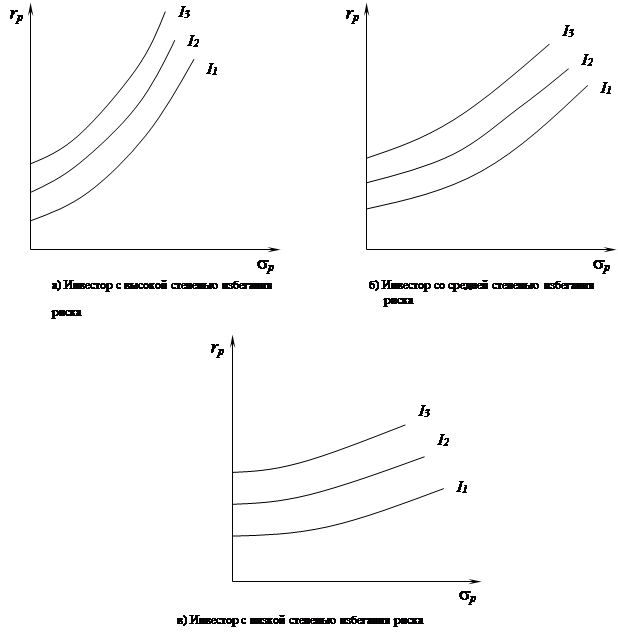

Для выбора наиболее приемлемого для инвестора портфеля ценных бумаг можно использовать кривые безразличия. В данном случае эти кривые отражают предпочтение инвестора в графической форме. Предположения, сделанные относительно предпочтений, гарантируют, что инвесторы могут указать на предпочтение, отдаваемое одной из альтернатив или на отсутствие различий между ними.

Если же рассматривать отношение инвестора к риску и доходности в графической форме, откладывая по горизонтальной оси риск, мерой которого является среднеквадратическое отклонение (s p), а по вертикальной оси – вознаграждение, мерой которого является ожидаемая доходность (rp), то можно получить семейство кривых безразличия.

Располагая информацией об ожидаемой доходности и стандартных отклонениях возможных портфелей ценных бумаг, можно построить карту кривых безразличия, отражающих предпочтения инвесторов. Карта кривых безразличия – это способ описания предпочтений инвестора к возможному риску полностью или частично потерять вкладываемые в портфель ценных бумаг деньги или получить максимальны доход.

Различные позиции инвесторов по отношению к риску можно представить в виде карт кривых, отражающих полезность вложений в те или иные инвестиционные портфели (рисунок 2.3). Каждая из указанных на рисунке 2.3 позиций инвестора к риску характерна тем, что любое уменьшение им риска сказывается на сокращении доходности и стандартном отклонении каждого из портфелей. И поскольку портфеля включает в себя набор различных бумаг, то вполне объяснимым является зависимость его от ожидаемой доходности и стандартного отклонения его от ожидаемой доходности и стандартного отклонения каждой ценной бумаги, входящей в портфель.

Рисунок 2.3 – Карты кривых безразличия инвесторов

Рисунок 2.3 – Карты кривых безразличия инвесторов

Инвестор должен выбирать портфель, лежащий на кривой безразличия, расположенной выше и левее всех остальных кривых. В теореме об эффективном множестве утверждается, что инвестор не должен рассматривать портфели, которые не лежат на левой верхней границе множества достижимости, что является ее логическим следствием. Исходя из этого, оптимальный портфель находится в точке касания одной из кривых безразличия самого эффективного множества. На рисунке 2.4 оптимальный портфель для некоторого инвестора обозначен O *.

Определение кривой безразличия клиента является нелегкой задачей. На практике ее часто получают в косвенной или приближенной форме путем оценки уровня толерантности риска, определяемой как наибольший риск, который инвестор готов принять для данного увеличения ожидаемой доходности.

Поэтому, с точки зрения методологии модель Марковица можно определить как практически-нормативную, что не означает навязывания инвестору определенного стиля поведения на рынке ценных бумаг. Задача модели заключается в том, чтобы показать, как поставленные цели достижимы на практике.

Модель Блека

Модель Блека аналогична модели Марковица, но в отличие от последней в ней отсутствует условие неотрицательности на доли активов портфеля. Это означает, что инвестор может совершать короткие продажи, т.е. продавать активы, предоставленные ему в виде займа. В этом случае инвестор рассчитывает на снижение курса ценной бумаги и планирует вернуть заем теми же ценными бумагами, но приобретенными по более низкому курсу.

В следствии отсутствия ограничений на доли активов в портфеле потенциальная прибыль инвестора не ограничена максимальной доходностью одного из активов, входящих в портфель.

Индексная модель Шарпа

В 1960-х годах Уильям Шарп первым провел регрессионный анализ рынка акций США. Для избежания высокой трудоемкости Шарп предложил индексную модель. Причем он не разработал нового метода составления портфеля, а упростил проблему таким образом, что приближенное решение может быть найдено со значительно меньшими усилиями. Шарп ввел b-фактор, который играет особую роль в современной теории портфеля.

, (12)

, (12)

где s iM – ковариация между темпами роста курса ценной бумаги и темпами роста рынка;

s2 M – дисперсия доходности рынка.

Показатель «бета» характеризует степень риска бумаги и показывает, во сколько раз изменение цены бумаги превышает изменение рынка в целом. Если бета больше единицы, то данную бумагу можно отнести к инструментам с повышенной степенью риска, т.к. ее цена движется в среднем быстрее рынка. Если бета меньше единицы, то степень риска этой бумаги относительно низкая, поскольку в течение периода глубины расчета ее цена изменялась медленнее, чем рынок. Если бета меньше нуля, то в среднем движение этой бумаги было противоположно движению рынка в течение периода глубины расчета.

В индексной модели Шарпа используется тесная корреляция между изменением курсов отдельных акций. Предполагается, что необходимые входные данные можно приблизительно определить при помощи всего лишь одного базисного фактора и отношений, связывающих его с изменением курсов отдельных акций. Как правило за такой фактор берется значение какого-либо индекса. Зависимость доходности ценной бумаги от индекса описывается следующей формулой:

, (13)

, (13)

где ri – доходность ценной бумаги i за данный период;

rI – доходность на рыночный индекс I за этот же период;

a iI – коэффициент смещения;

b iI – коэффициент наклона;

e iI – случайная погрешность.

3.1. Методы определения доходности портфеля

Развивающийся фондовый рынок начал привлекать к себе все более пристальное внимание. Достаточно четко выделяются три аспекта проблемы:

· надежность и гарантированность вложений, защита от мошенничества на фондовом рынке;

· доходность вложений;

· организация и технология фондового рынка.

Каждая из названных проблем сталкивается с необходимостью создания экспертных систем, которые позволяли бы анализировать и прогнозировать поведение рынка ценных бумаг (ЦБ). Наибольший интерес проявляется к методикам формирования портфелей ценных бумаг, что составляет основу деятельности приватизационных инвестиционных фондов (ПИФов) и инвестиционных компаний.

Многообразие систем, которые позволяют вести комплектацию портфелей ЦБ, отнюдь не гарантирует правильности формирования этих портфелей, что обусловлено известными способами выбора акционерных обществ (АО) для портфеля ценных бумаг. К примеру, можно проанализировать работу АО за прошедший период, однако ввиду непродолжительной работы всех АО и отсутствия ретроспективных данных этот способ отпадает. Другой вариант предполагает использование результатов опроса среди специалистов, работающих на рынке.

При сложившихся обстоятельствах выбирается второй способ, который также не исключает ошибок из-за субъективности оценок. Для решения данной проблемы требуется проводить экспертные опросы среди групп специалистов по фондовому рынку. При этом необходимо оценивать доходность и вероятность такой доходности по всем АО при следующих событиях, образующих полную группу:

· благоприятные условия для работы на рынке ЦБ;

· неблагоприятная обстановка;

· нормальные условия.

Получаемые оценочные таблицы обрабатываются с помощью корреляционной модели, что сводит к минимуму ошибки и субъективность оценок специалистов. Однако вид предполагаемых портфелей не должен определяться только по оценочным таблицам экспертов, т.к. необходимо учитывать еще ряд факторов. В частности, условия работы на рынке ЦБ не исключают рисков, связанных с функционированием самого рынка ценных бумаг.

Нежелание рисковать приводит инвестора к предпочтению менее рискованных ценных бумаг при выборе ценных бумаг с одинаковой ожидаемой нормой прибыли. Зависимость между этими показателями анализируется в рамках модели оценки капитальных активов или САРМ[2]. Риск по ценной бумаге можно разбить на два компонента: систематический риск, который нельзя исключить диверсификацией, и несистематический риск, который можно исключить.

При определении систематического риска необходимо учитывать следующие виды рисков на фондовом рынке:

· макроэкономический риск — страновый риск, риск законодательных изменений, инфляционный риск, валютный риск;

· риск предприятия — кредитный риск, риск ликвидности, процентный риск;

· риск управления портфелем — капитальный риск, селективный риск, временной риск, отзывной риск;

· технические риски — риск поставок, операционный риск, риск урегулирования расчетов.

Однако риски фондового рынка, которые учитываются при определении ставки дохода на собственный капитал по многофакторной модели, не могут использоваться при методе кумулятивного построения, т.к. не показывают рисков отдельных АО. Анализ акционерных обществ по методу кумулятивного построения позволяет не только оценить риски, но и сделать выводы о работе выбранных АО, получив предполагаемую норму доходности по акционерному обществу в целом. Фактически все АО, по которым были получены удовлетворительные результаты, могут входить в инвестиционный портфель, однако доходность такого портфеля будет неопределенной. Для исключения этой неопределенности необходимо выбрать наиболее доходные АО при условии их надежности (под надежностью понимается низкая вариация доходности при выбранных нами событиях).

Автоматизация расчетов проводилась с использованием компьютерной программы, созданной на алгоритмическом языке CA-Clipper 5.03. При этом были использованы стандартные процедуры для работы с матрицами.

Расчеты проводятся при заложенной доходности портфеля, которая может колебаться в установленных пределах, и результатом расчетов являются весовые коэффициенты, на основании которых и выбирается искомый инвестиционный портфель. Остается лишь определить доходность инвестиционного портфеля, который удовлетворяет всем условиям и учитывает все риски фондового рынка.

Приведенные выше способы определения доходности ценных бумаг базировались на гипотезе неизменности экономических условий, т.е. были постулированы следующие предположения:

• требуемая норма доходности не изменяется от периода к периоду;

• реальная покупательская способность денег постоянна.

Неточности расчета стоимости ценной бумаги, обусловленные первым допущением, легко устраняются, если считать ставку средней за период и сделать дополнительное предположение о незначительных колебаниях рассматриваемой величины. Учесть изменение покупательской способности денег значительно сложнее, т.к. повышение среднего уровня цен можно определить лишь централизованным способом. Эта задача считается прерогативой правительственных учреждений и независимых экономических организаций, имеющих в своем распоряжении требуемые исходные данные. За неимением последних, будем исходить из предположения, что индекс инфляции прогнозируется на основании публикаций и что он постоянен в каждом периоде. Таким образом, фактическая годовая ставка простых процентов (норма доходности инвестиционного портфеля) определяется как сумма номинальной годовой ставки простых процентов и темпа ежегодного прироста инфляции.

Зная структуру портфеля ценных бумаг и обладая информацией о текущей (рыночной) стоимости этих акций, можно получить итоговые данные об инвестиционном портфеле (т.е. количество акций по каждому акционерному обществу), что и является отправной точкой создания портфеля ЦБ. Изложенная методика определения первоначального портфеля может быть использована и при дальнейшем управлении портфелем. Главная цель управления — это достижение оптимального сочетания между риском и доходами для инвестора путем диверсификации портфеля, т.е. путем распределения капитала между различными ЦБ. При этом возможные невысокие доходы или даже потери по одним ЦБ компенсируются высокими доходами по другим ЦБ. Все возможности для компромисса между риском и доходностью определены всякий раз, когда заданы цены всех акций на рынке. Если цены на акции таковы, что ни один из инвесторов не захочет изменить свой портфель, а предложение активов (как рисковых, так и безрисковых) равно спросу, то на рынке, где торгуют инвесторы и формируют свои портфели, наблюдается равновесие. Это условие определяет равновесную рыночную цену риска. Если рыночная цена риска известна, то можно определить ожидаемую доходность или эквивалентные цены на все рисковые активы.

В конечном итоге стратегию управления портфелем выбирает сам инвестор в зависимости от собственных возможностей, имеющейся информации и множества других факторов.

3.2. Управление инвестиционным портфелем (6 ошибок инвесторов)

Есть шесть наиболее распространенных ошибок, совершаемых инвесторами по отношению к риску. И, как ни странно многие инвесторы совершают их, нередко поступаясь основными принципами инвестирования. К основными принципами долгосрочного инвестирования относятся:

• время — деньги;

• инвестировать в разные отрасли, а не в одну;

• исключить попытки рассчитывать на рынок по времени.

Но, несмотря на это, инвесторы, даже зная об этих принципах, иногда не следуют им, особенно когда рынок становится волатильным. И совершают одну или несколько из обычных шести ошибок. Приведем их ниже.