Состав сооружений: решетки и песколовки: Решетки – это первое устройство в схеме очистных сооружений. Они представляют...

История создания датчика движения: Первый прибор для обнаружения движения был изобретен немецким физиком Генрихом Герцем...

Состав сооружений: решетки и песколовки: Решетки – это первое устройство в схеме очистных сооружений. Они представляют...

История создания датчика движения: Первый прибор для обнаружения движения был изобретен немецким физиком Генрихом Герцем...

Топ:

Особенности труда и отдыха в условиях низких температур: К работам при низких температурах на открытом воздухе и в не отапливаемых помещениях допускаются лица не моложе 18 лет, прошедшие...

Оснащения врачебно-сестринской бригады.

Эволюция кровеносной системы позвоночных животных: Биологическая эволюция – необратимый процесс исторического развития живой природы...

Интересное:

Влияние предпринимательской среды на эффективное функционирование предприятия: Предпринимательская среда – это совокупность внешних и внутренних факторов, оказывающих влияние на функционирование фирмы...

Инженерная защита территорий, зданий и сооружений от опасных геологических процессов: Изучение оползневых явлений, оценка устойчивости склонов и проектирование противооползневых сооружений — актуальнейшие задачи, стоящие перед отечественными...

Как мы говорим и как мы слушаем: общение можно сравнить с огромным зонтиком, под которым скрыто все...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

Доходы сотрудников данного предприятия группы Сибур подразделяются на трудовые и нетрудовые. К трудовым относятся денежное материальное стимулирование (основная и дополнительная заработная плата), к нетрудовым – дивиденды.

В «СИБУР-Нефтехим» действуют 2 формы оплаты труда – повременная и сдельная и 2 системы – повременно-премиальная (у большинства категорий) и косвенно-сдельная (у вспомогательных рабочих).

В состав фонда оплаты труда входят базовое вознаграждение или оклад и премия, размер которой зависит от грейда сотрудника, выполнения им ключевых показателей эффективности, а также показателей деятельности. Пересмотр базового вознаграждения осуществляется с учётом экономической ситуации, тенденций на рынке труда, а также в соответствии с результатами работы.

Публичное акционерное общество вправе по результатам первого квартала, полугодия, девяти месяцев отчетного года и (или) по результатам отчетного года принимать решения (объявлять) о выплате дивидендов по размещенным акциям. Решения о выплате (объявлении) дивидендов, в том числе решения о размере дивиденда, форме его выплаты по акциям каждой категории (типа), дате, на которую определяются лица, имеющие право на получение дивидендов, принимаются Общим собранием акционеров. Размер дивидендов не может быть больше рекомендованного Советом директоров. Решением о выплате дивидендов должен быть определен размер дивидендов в расчете на одну акцию и сумма денежных средств, направляемых на выплату дивидендов.

Дивиденды выплачиваются исключительно денежными средствами. Условиями для выплат являются – наличие чистой прибыли за финансовый период, отсутствие ограничений на их отчисление, рекомендация Совета директоров Общества о размере дивидендов, решение Общего собрания акционеров о их выплате (объявлении). Сумма начисленных каждому акционеру дивидендов определяется путем умножения дивиденда, приходящегося на одну акцию, на число принадлежащих акционеру акций. Подробное описание порядка начислений этих доходов и условий выплат представлены в Уставе и Положении о дивидендной политике.

|

|

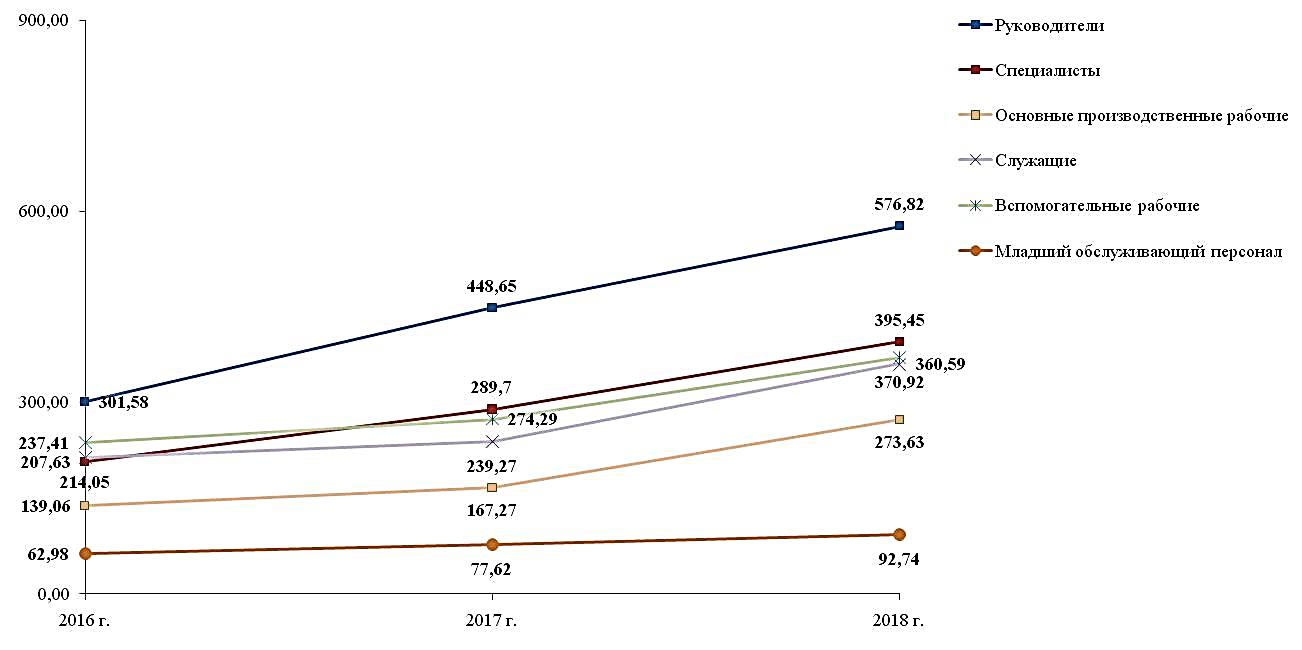

Тенденция средних часовых тарифных ставок разных категорий персонала за 3 последних года приведена на рисунке 27.

Рисунок 27 – Динамика средних часовых тарифных ставок (руб./ч) по группам сотрудников за 2016-2018 годы

В 2017 году отмечалось увеличение средней часовой тарифной ставки у руководителей на 48,8%, у специалистов – на 39,5%, у служащих – на 11,8%, у основных производственных рабочих – на 20,3%, у вспомогательных работников – на 15,5%, у младшего обслуживающего персонала – на 23,2%.

В 2018 году наблюдалось возрастание этой ставки у руководителей на 28,6%, у специалистов – на 36,5%, у служащих – на 50,7%, у основных производственных рабочих – на 63,6%, у вспомогательных сотрудников – на 35,2%, у младшего обслуживающего персонала – на 19,5%.

Для расчёта заработной платы вспомогательных работников определим сначала средние дневную тарифную ставку и расценку:

Дневная тарифная ставка = Часовая тарифная ставка*Продолжительность рабочего дня

Средняя дневная тарифная ставка = 237,41*8 = 1899,28 руб. (2016 год)

Средняя дневная тарифная ставка = 274,29*8 = 2194,32 руб. (2017 год)

Средняя дневная тарифная ставка = 370,92*8 = 2967,36 руб. (2018 год)

Косвенно-сдельная расценка =

Средняя косвенно-сдельная расценка =  = 4,69 руб./т (2016 год)

= 4,69 руб./т (2016 год)

Средняя косвенно-сдельная расценка =  = 3,15 руб./т (2017 год)

= 3,15 руб./т (2017 год)

Средняя косвенно-сдельная расценка =  = 2,37 руб./т (2018 год)

= 2,37 руб./т (2018 год)

Средний объём произведённой продукции в месяц =

Средний объём выпущенной продукции за месяц =  = 2989 т (2016 год)

= 2989 т (2016 год)

Средний объём выпущенной продукции за месяц =  = 4728 т (2017 год)

= 4728 т (2017 год)

Средний объём выпущенной продукции за месяц =  = 6993 т (2018 год)

= 6993 т (2018 год)

|

|

Величина заработной платы = косвенно-сдельная расценка*объём выпуска за месяц

При повременно-премиальной системе величина заработной платы вычисляется как произведение средней часовой тарифной ставки на количество отработанного времени в месяц и на численность персонала.

Продолжительность рабочего времени в день – 8 часов, в месяц – 184 часа (23 дня по 8 часов).

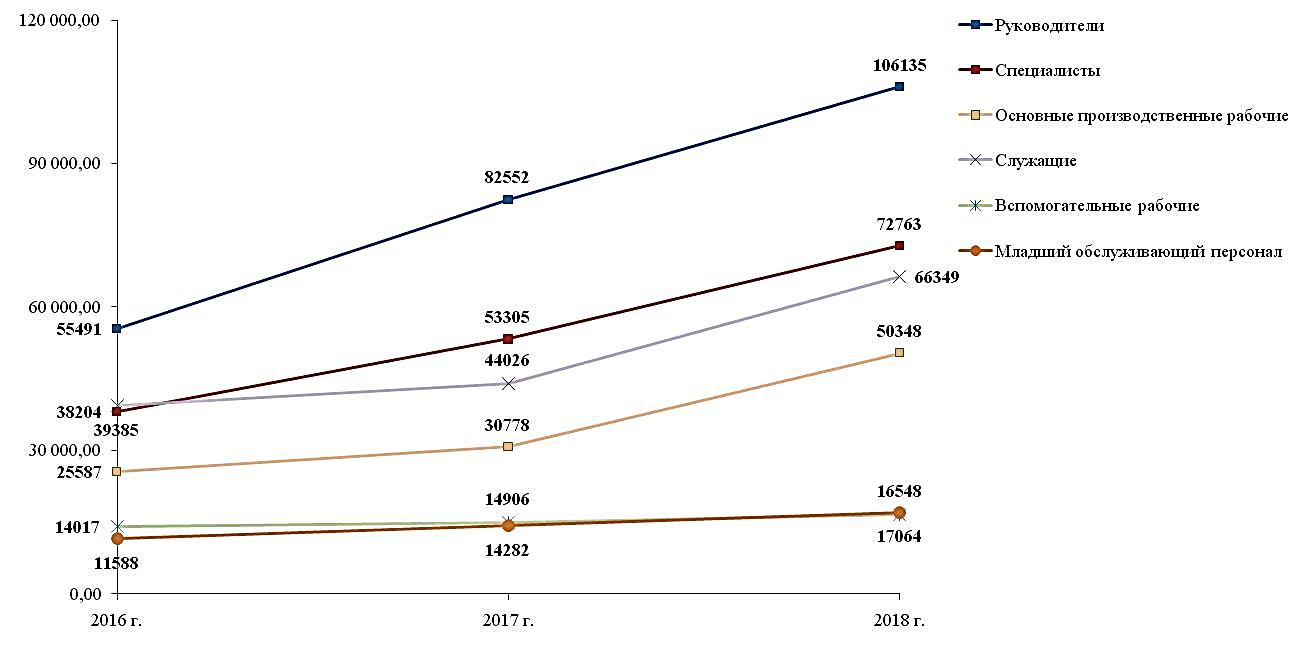

Тенденция сумм заработной платы по разным категориям сотрудников продемонстрирована на рисунке 28.

Рисунок 28 – Изменение средней заработной платы без учёта материального поощрения (руб.) по группам работников за 2016-2018 годы

Прирост у большинства категорий был тот же, что и для средних часовых тарифных ставок, кроме вспомогательного персонала.

В 2017 году у этой группы сотрудников регистрировалось повышение средней заработной платы на 6,3%.

В 2018 году этот показатель увеличился ещё на 11%.

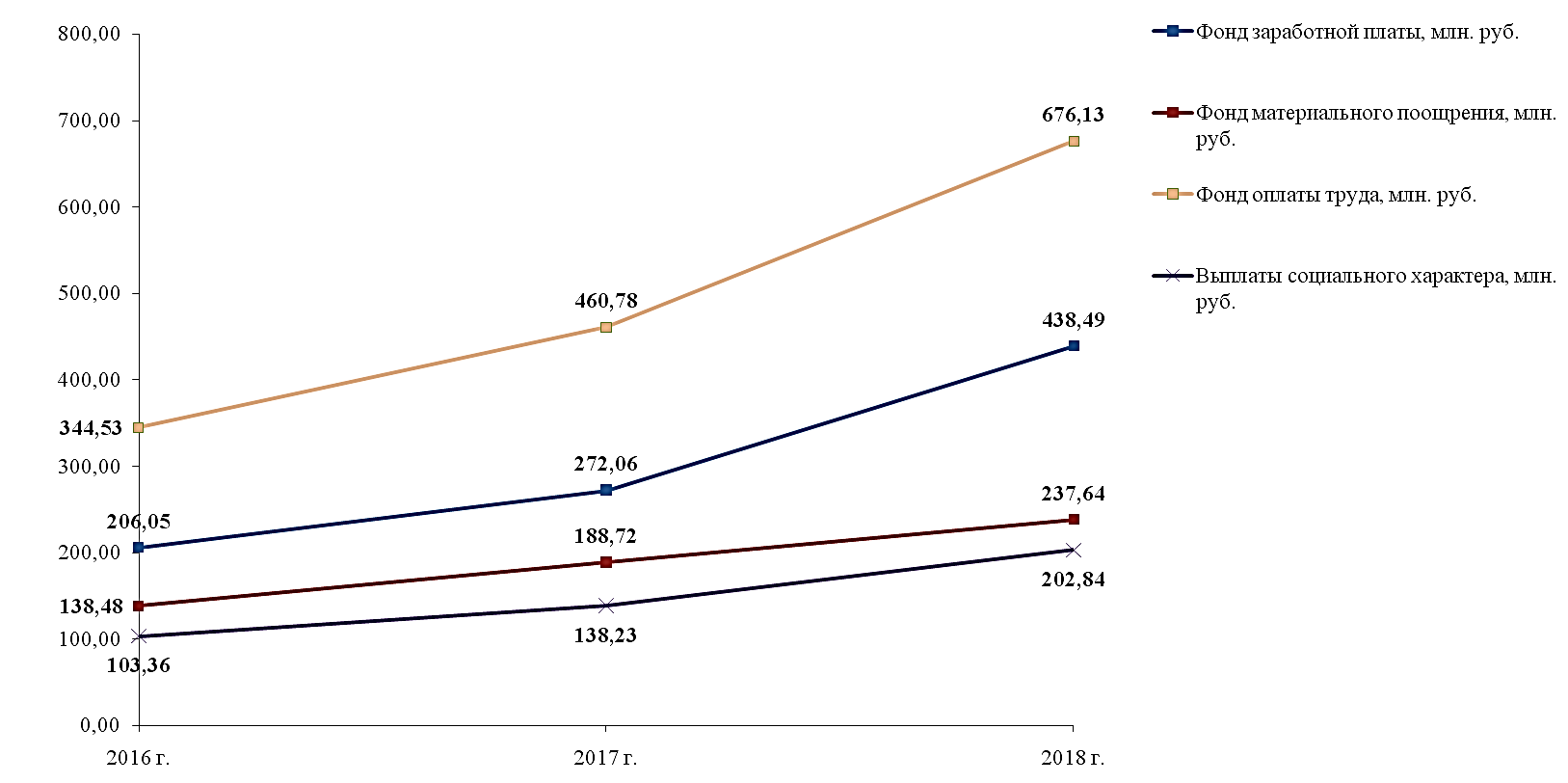

Тенденция фондов заработной платы и материального стимулирования, а также выплат социального характера за 3 последних года показана на рисунке 29.

Фонд заработной платы в фонде оплаты труда при этом занимает от 59 до 65%, а фонд материального поощрения – от 35 до 41%. Это вызвано больше ростом тарифных ставок, доплат, надбавок, чем премий (не все работники премируются из-за недостижения необходимых результатов деятельности).

Выплаты социального характера составляют 30% от фонда оплаты труда (государственно установленный норматив).

Рисунок 29 – Динамика фонда оплаты труда и его составляющих, а также суммы социальных отчислений (млн. руб.) за 2016-2018 годы

В 2017 году повысились: фонд заработной платы на 32%, материального поощрения – на 36,3%, в целом оплаты труда – на 33,7%.

В 2018 году увеличились: фонд заработной платы на 61,2%, материального поощрения – на 25,9%, в общем оплаты труда – на 46,7%.

Эффективность формирования фонда оплаты труда у всего персонала проверим с помощью соотношения выработки и заработной платы:

результативность на 2017 год = 460,78*(1-1,08) = - 52,81 (экономия почти в 53 млн. руб.)

результативность на 2018 год = 676,13*(1-0,78) = 150,81 (перерасход почти в 151 млн. руб.)

То есть при росте производительности труда руководство повышает и величину заработной платы. В 2019 году выработку придётся увеличить до темпа прироста фонда оплаты труда, чтобы исключить его перерасход (хотя это является положительным моментом для персонала, поскольку он получает больший размер дохода, но отрицательно для организации).

|

|

Исследуем влияние некоторых факторов на фонд оплаты труда и его формирование: выработки, численности сотрудников, чистой прибыли.

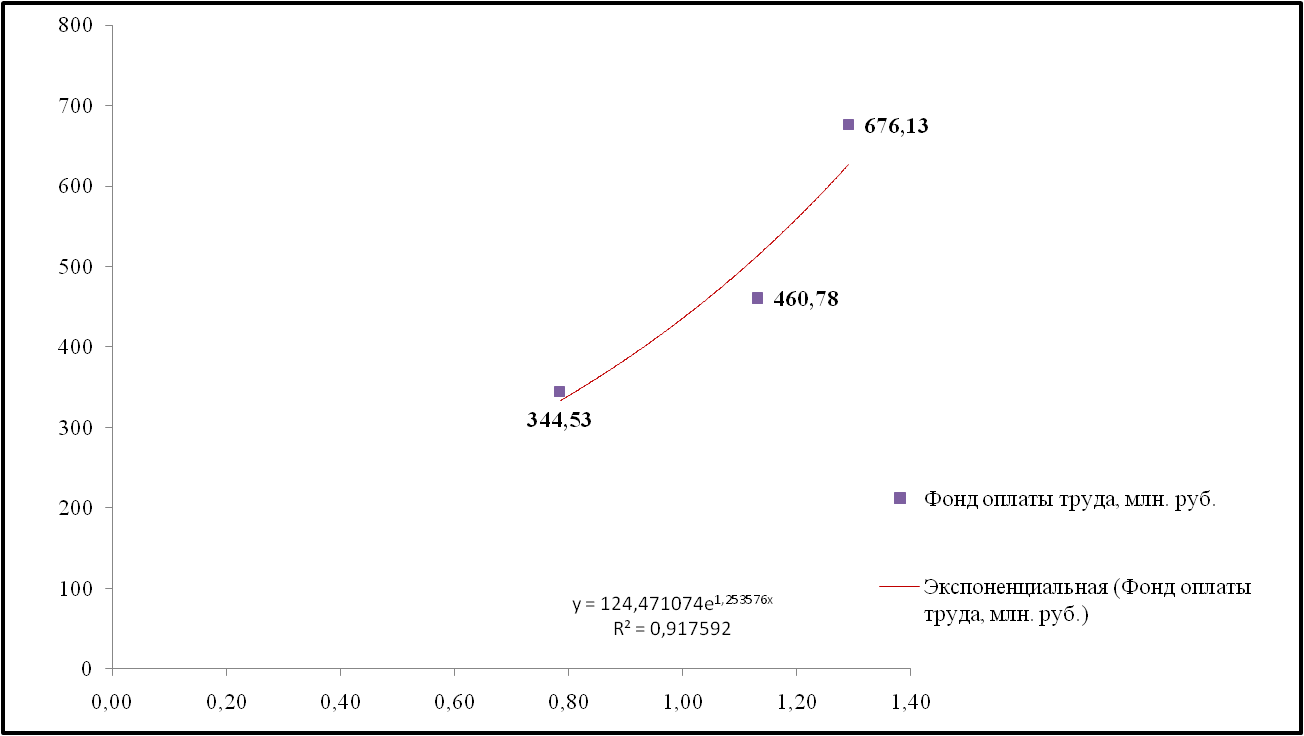

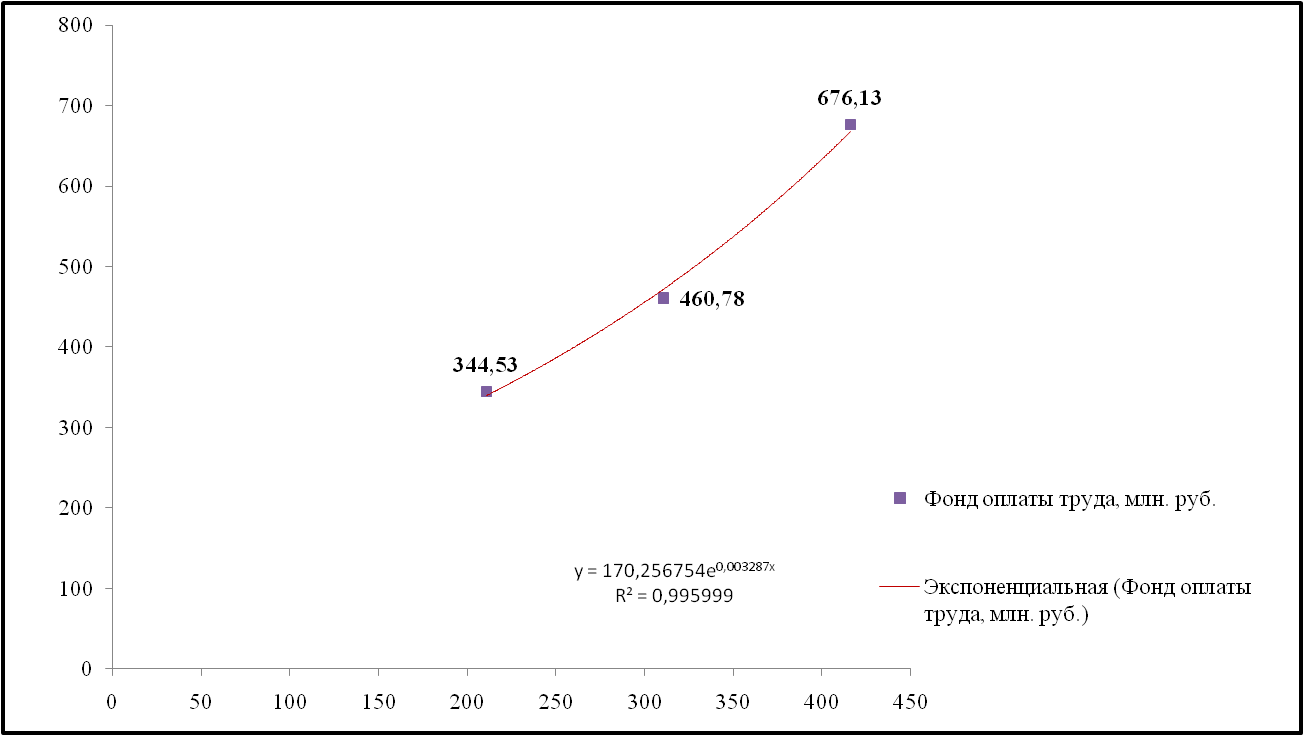

Зависимость величины заработной платы от производительности труда персонала представлена на рисунке 30.

Рисунок 30 – Поле корреляции средств на оплату труда и выработки сотрудников

Отмечается сильная экспоненциальная зависимость между фондом оплаты труда и производительностью труда руководства и рабочих (поскольку коэффициент корреляции равен 0,96).

То есть величина заработной платы возрастает в геометрической прогрессии при положительном изменении производительности труда.

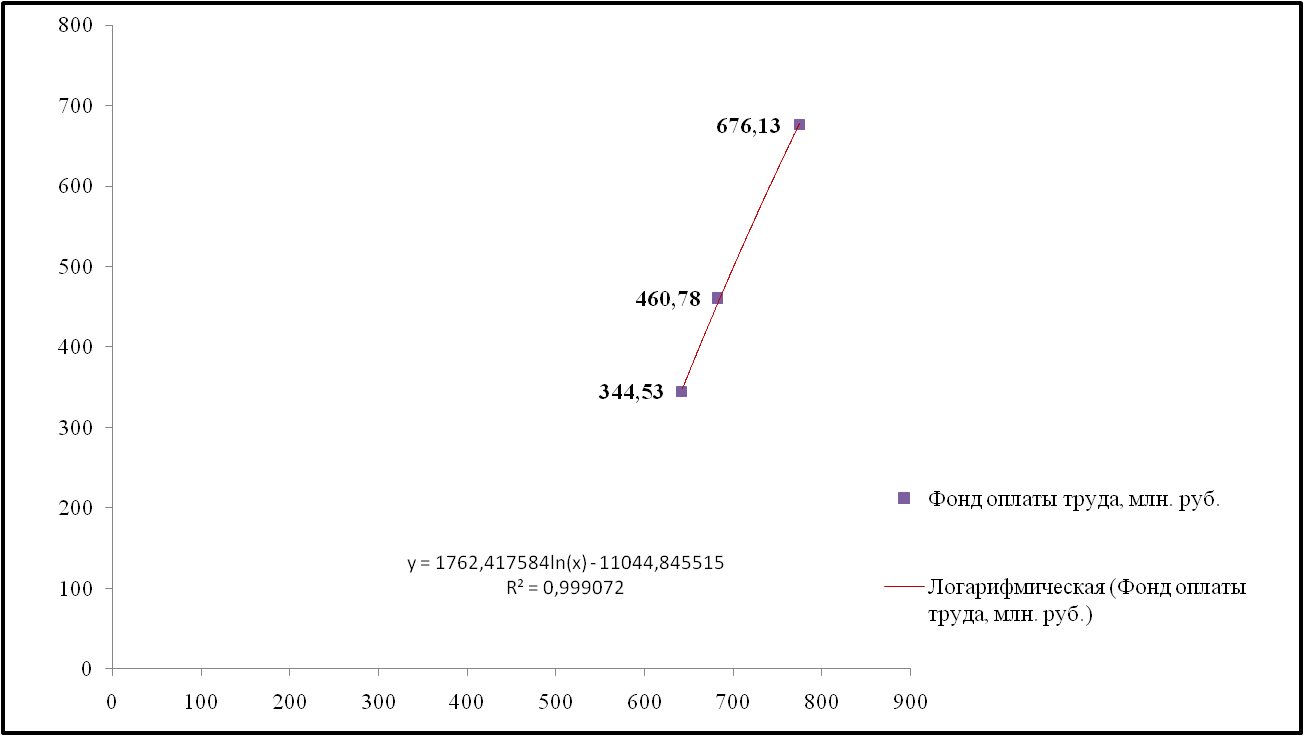

Зависимость величины заработной платы от численности работников приведена на рисунке 31.

Рисунок 31 – Поле корреляции средств на оплату труда и количества персонала

Наблюдается сильная логарифмическая зависимость между фондом оплаты труда и численностью руководства и рабочих (поскольку коэффициент корреляции равен 1). Значит, величина заработной платы возрастает в арифметической прогрессии при позитивном изменении численности трудовых ресурсов.

Зависимость величины заработной платы от чистой прибыли продемонстрирована на рисунке 32.

Регистрируется сильная экспоненциальная зависимость между фондом оплаты труда и конечным финансовым результатом (поскольку коэффициент корреляции равен 1).

То есть величина заработной платы возрастает в геометрической прогрессии при положительном изменении чистой прибыли.

Рисунок 32 – Поле корреляции средств на оплату труда и чистой прибыли

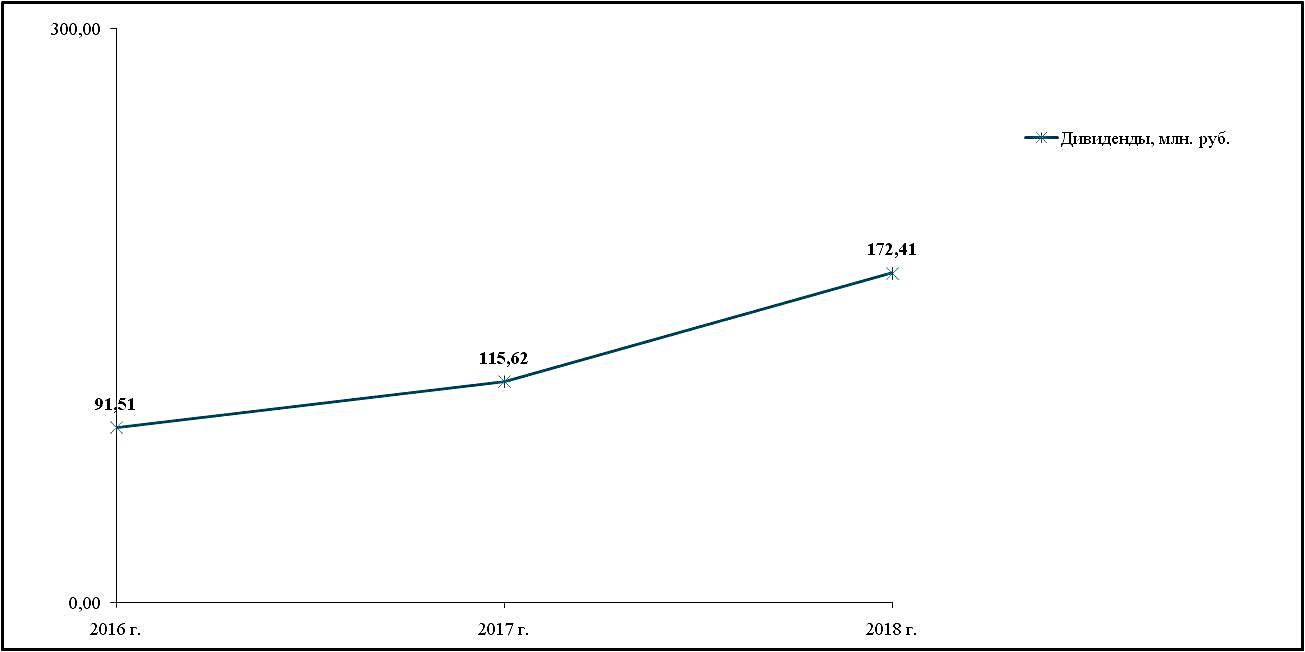

Тенденция суммы дивидендов за 3 последних года отражена на рисунке 33.

Рисунок 33 – Изменение суммы дивидендов за 2016-2018 годы

В 2017 году доходы персонала в виде дивидендов возросли на 26,3%, в 2018 году – дополнительно на 49,1%.

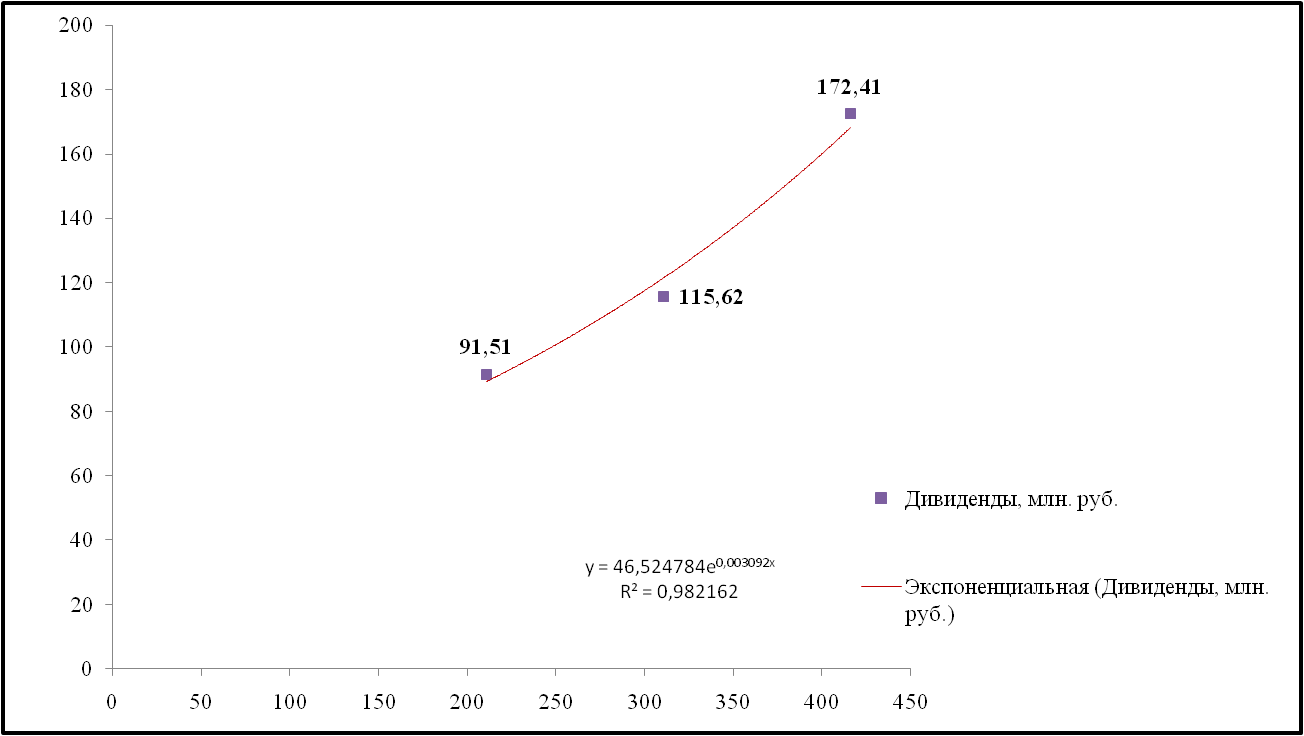

Зависимость величины дивидендов от чистой прибыли показана на рисунке 34.

Рисунок 34 – Поле корреляции дивидендов и чистой прибыли

То есть зависимость между величиной дивидендов и конечным финансовым результатом сильная и имеет экспоненциальный характер (поскольку коэффициент корреляции равен 0,99).

|

|

Значит, сумма дивидендов возрастает в геометрической прогрессии при положительном изменении чистой прибыли.

Таким образом, главной проблемой формирования средств на оплату труда является отсутствие сопоставимости с производительностью персонала, что выражается в экономии или перерасходе заработной платы. В первом случае это может отразиться негативно на выработке сотрудников, во втором – на прибыли и операционных затратах. Оба варианта так или иначе отрицательно сказываются на финансовых результатах функционирования акционерного общества.

|

|

|

Наброски и зарисовки растений, плодов, цветов: Освоить конструктивное построение структуры дерева через зарисовки отдельных деревьев, группы деревьев...

История развития хранилищ для нефти: Первые склады нефти появились в XVII веке. Они представляли собой землянные ямы-амбара глубиной 4…5 м...

История создания датчика движения: Первый прибор для обнаружения движения был изобретен немецким физиком Генрихом Герцем...

Индивидуальные очистные сооружения: К классу индивидуальных очистных сооружений относят сооружения, пропускная способность которых...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!