Индивидуальные очистные сооружения: К классу индивидуальных очистных сооружений относят сооружения, пропускная способность которых...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Индивидуальные очистные сооружения: К классу индивидуальных очистных сооружений относят сооружения, пропускная способность которых...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Топ:

Особенности труда и отдыха в условиях низких температур: К работам при низких температурах на открытом воздухе и в не отапливаемых помещениях допускаются лица не моложе 18 лет, прошедшие...

Оценка эффективности инструментов коммуникационной политики: Внешние коммуникации - обмен информацией между организацией и её внешней средой...

Интересное:

Распространение рака на другие отдаленные от желудка органы: Характерных симптомов рака желудка не существует. Выраженные симптомы появляются, когда опухоль...

Средства для ингаляционного наркоза: Наркоз наступает в результате вдыхания (ингаляции) средств, которое осуществляют или с помощью маски...

Национальное богатство страны и его составляющие: для оценки элементов национального богатства используются...

Дисциплины:

|

из

5.00

|

Заказать работу |

5.1. Анализ динамики и структуры расходов ООО «Топкинский цемент»

Анализ динамики расходов показывает, что в общей сумме расходов произошел рост. В 2005 рост расходов составил 621380 тыс. руб. или 33,38%. В 2006 году по сравнению с 2005 годом 435302 тыс. руб. или 17,53%, а в сравнении с 2004 годом 1056682 тыс. руб. или 56,76%.

Себестоимость за анализируемый период имеет тенденцию к росту. В 2005 году по сравнению с 2004 годом себестоимость возросла на 184970 тыс. руб. или на 23,16%. В 2006 году по сравнению с 2005 годом рост составил 272922 тыс. руб. или 27,74%, в сравнении с 2004 годом 457892 тыс. руб. или 57,33%.

Коммерческие расходы также имеют тенденцию к росту. В 2005 году по сравнению с 2004 годом рост составил 7774 тыс. руб. или 1,71%. В 2006 году по сравнению с 2005 годом на 471037 тыс. руб. или на 101,62%, в сравнении с 2004 годом на 478811 тыс. руб. или на 105,06%.

Проценты к уплате за анализируемый период имеют значительный рост. В 2005 году по сравнению с 2004 годом рост составил 14309 тыс. руб. или 8,1 раз. В 2006 году 6277 тыс. руб. или 39,04%, в сравнении с 2004 годом 20586 тыс. руб. или 11,6 раз.

Прочие операционные расходы имеют не однозначную тенденцию. В 2005 году по сравнению с 2004 годом произошел рост на 314569 тыс. руб. или на 53,20%. В 2006 году по сравнению с 2005 годом произошло уменьшение на 425934 тыс. руб. или на 47,02%, по сравнению с 2004 также уменьшение на 111365 тыс. руб. или на 18,83%.

Внереализационные расходы за анализируемый период имеют значительный рост. В 2005 году в сравнении с 2004 годом увеличение составляет 11822 тыс. руб. или 2,2 раза. В 2006 году по сравнению с 2005 годом на 12827 тыс. руб. или 74,11%, в сравнении с 2004 годом рост составил 24649 тыс. руб. или 4,5 раза.

Изменение чрезвычайных расходов можно проследить только за 2006 по сравнению с 2005 годом, так как в 2004 году чрезвычайных доходов нет. В 2006 году произошло уменьшение на 96 тыс. руб. или на 44,86%.

Налог на прибыль за анализируемый период имеет значительный рост. В 2005 году по сравнению с 2004 годом рост составил 87722 тыс. руб. или 10,1 раза. В 2006 году по сравнению с 2005 годом 98269 тыс. руб. или 101,91%, в сравнении с 2004 годом на 185991 тыс. руб. или в 21,4 раза.

Для оценки влияния каждого вида расходов на прирост общей суммы расходов используем факторный метод:

За 2005 год:

1. влияние увеличения себестоимости на общую сумму расходов:

184970 / 1861798*100 = 9,94%;

2. влияние увеличения коммерческих расходов на общую сумму расходов:

7774 / 1861798*100 = 0,42%;

3. влияние увеличения процентов к уплате на общую сумму расходов:

14309 / 1861798*100 = 0,77%;

4. влияние увеличения прочих операционных расходов на общую сумму расходов:

314569 / 1861798*100 = 16,9%;

5. влияние увеличения внереализационных расходов на общую сумму расходов:

11822 / 1861798*100 = 0,64%;

6. влияние увеличения налога на прибыль на общую сумму расходов:

87722 / 1861798 = 4,71%;

7. суммарное влияние факторов на общую сумму расходов:

9,94% + 0,42% + 0,77% + 16,9% + 0,64% + 4,71% = + 33,38%.

Результаты факторного анализа показали, что в 2005 году наибольшее влияние на прирост общей суммы расходов оказало увеличение прочих операционных расходов (16,9%), также существенное влияние оказало увеличение себестоимости (9,94%), увеличение налога на прибыль (4,71%).

Оценка влияния факторов за 2006 год:

1. влияние увеличения себестоимости на общую сумму расходов:

272922 / 2483178*100 = 10,99%;

2. влияние увеличения коммерческих расходов на общую сумму расходов:

471037 / 2483178*100 = 18,97%;

3. влияние увеличения процентов к уплате на общую сумму расходов:

6277 / 2483178 = 0,25%;

4. влияние уменьшения прочих операционных расходов на общую сумму расходов:

-425934 / 2483178*100 = -17,15%;

5. влияние увеличения внереализационных расходов на общую сумму расходов:

12827 / 2483178*100 = 0,52%;

6. влияние уменьшения чрезвычайных расходов на общую сумму расходов:

-96 / 2483178*100 = -0,004%;

7. влияние увеличения налога на прибыль на общую сумму расходов:

98269 / 2483178*100 = 3,96%;

8. суммарное влияние факторов на общую сумму доходов:

10,99% + 18,97% + 0,25% - 17,15% +0,52% - 0,004% + 3,96% = + 17,53%.

Результаты факторного анализа показали, что за 2006 год наибольшее влияние оказало увеличение коммерческих расходов (18,97%), также существенное влияние оказало увеличение себестоимости (10,99%).

Снижение роста общей суммы расходов в 2006 году обусловлено значительным снижением прочих операционных расходов на17,15%.

Состав, структура и динамика расходов ООО «Топкинский цемент»

Таблица 8

| Показатель | Сумма, тыс. руб. | Структура, % | Абсолютное отклонение, (+;-) | Относительное отклонение, % | ||||||||

| 2004 | 2005 | 2006 | 2004 | 2005 | 2006 | 2005 к 2004 | 2006 к 2005 | 2006 к 2004 | 2005 к 2004 | 2006 к 2005 | 2006 к 2004 | |

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 1. Себестоимость проданных товаров, продукции (работ, услуг) (стр.020) | 798751 | 983721 | 1256643 | 42,90 | 39,62 | 43,06 | 184970 | 272922 | 457892 | 23,16 | 27,74 | 57,33 |

| 2. Коммерческие расходы (стр.030) | 455758 | 463532 | 934569 | 24,48 | 18,67 | 32,02 | 7774 | 471037 | 478811 | 1,71 | 101,62 | 105,06 |

| 3. Проценты к уплате (стр.070) | 1769 | 16078 | 22355 | 0,10 | 0,65 | 0,77 | 14309 | 6277 | 20586 | 8,1 раз | 39,04 | 11,6 раз |

| 4. Прочие операционные расходы (стр.100) | 591333 | 905902 | 479968 | 31,76 | 36,48 | 16,45 | 314569 | -425934 | -111365 | 53,20 | -47,02 | -18,83 |

| 5. Внереализационные расходы (стр.130) | 5485 | 17307 | 30134 | 0,29 | 0,70 | 1,03 | 11822 | 12827 | 24649 | 2,2 раз | 74,11 | 4,5 раз |

| 6. Чрезвычайные расходы (стр.132) | - | 214 | 118 | - | 0,01 | 0,004 | - | -96 | - | - | -44,86 | - |

| 7. Налог на прибыль | 8702 | 96424 | 194693 | 0,47 | 3,88 | 6,67 | 87722 | 98269 | 185991 | 10,1 раз | 101,91 | 21,4 раз |

| 8. Всего расходов организации (п.1 + п.2 + п.3 + п.4 + п.5 + п.6 + п.7) | 1861798 | 2483178 | 2918480 | 100 | 100 | 100 | 621380 | 435302 | 1056682 | 33,38 | 17,53 | 56,76 |

*

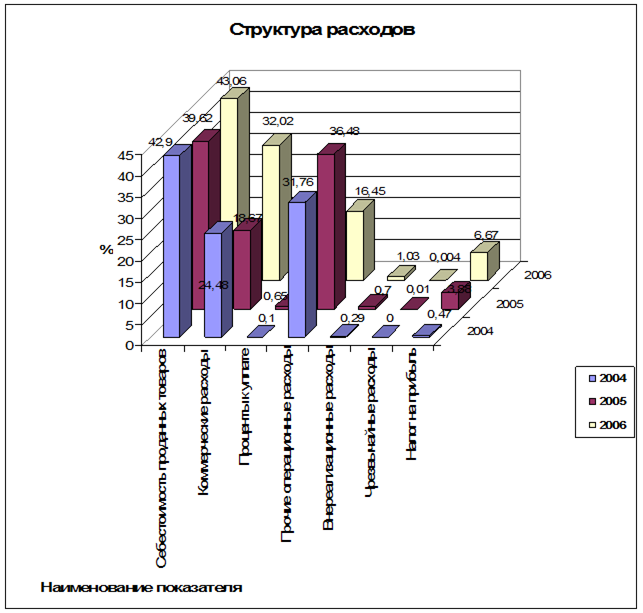

Анализ структуры расходов

Структура расходов ООО «Топкинский цемент» приведена в таблице 8 и на рисунке 7.

Анализ структуры расходов показывает, что наибольший удельный вес занимает себестоимость проданных товаров (в 2004 году 42,90%, в 2005 году 39,62%, и в 2006 году 43,06%).

На втором месте находятся прочие операционные расходы, но только в 2004 году (31,76%) и в 2005 году (36,48%). В 2006 году их опережают коммерческие расходы, которые в 2004 и 2005 годах находятся на третьем месте в удельном весе расходов.

Рис. 7 Структура расходов ООО «Топкинский цемент»

5.2. Анализ состава и структуры операционных и внереализационных расходов.

Состав, структура и динамика прочих операционных расходов

Таблица 9

| Состав расходов | Сумма, тыс.руб. | Абсолютное отклонение (+;-) |

| ||||||

| 2004 | 2005 | 2006 | 2005 к 2004 | 2006 к 2005 | 2006 к 2004 | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

|

|

|

| Операционные расходы - всего | 591333 | 905902 | 479968 | 314569 | -425934 | -165399 |

|

|

|

| в том числе: |

|

|

|

|

|

|

|

|

|

| 1.1. Дисконт | 67 | 84 | 75 | 17 | -9 | -58 |

|

|

|

| - в % к общей сумме операционных расходов | 0,01 | 0,01 | 0,02 | -0,002 | 0,006 | -0,018 |

|

|

|

| 1.2. Комиссия банка | 529 | 597 | 542 | 68 | -55 | -474 |

|

|

|

| - в % к общей сумме операционных расходов | 0,09 | 0,07 | 0,11 | -0,02 | 0,047 | -0,14 |

|

|

|

| 1.3.Налог на имущество | 3904 | 4687 | 1487 | 783 | -3200 | -704 |

|

|

|

| - в % к общей сумме операционных расходов | 0,66 | 0,52 | 0,31 | -0,14 | -0,21 | -0,45 |

|

|

|

| 1.4. Расход по реализации векселей | 477435 | 547952 | 20973 | 70517 | -526979 | 49544 |

|

|

|

| - в % к общей сумме операционных расходов | 80,74 | 60,49 | 4,37 | -20,25 | -56,12 | -24,62 |

|

|

|

| 1.5. Расход по реализации ТМЦ | 4347 | 5246 | 3574 | 899 | -1672 | -2675 |

|

|

|

| - в % к общей сумме операционных расходов | 0,74 | 0,58 | 0,74 | -0,16 | 0,17 | -0,90 |

|

|

|

| 1.6. Расход по неденежным операциям | 21177 | 25987 | 591 | 4810 | -25396 | 4219 |

|

|

|

| - в % к общей сумме операционных расходов | 3,58 | 2,87 | 0,12 | -0,71 | -2,75 | -0,84 |

|

|

|

| 1.7. Прочие расходы | 83874 | 321349 | - | 237475 | - | - |

|

|

|

| - в % к общей сумме операционных расходов | 14,18 | 35,47 | - | 21,29 | - | - |

|

|

|

Прочие операционные расходы имеют не однозначную тенденцию. В 2005 году по сравнению с 2004 годом они возрастают на 314569 тыс. руб., а в 2006 году по сравнению с 2005 годом наблюдается снижение на 425934 тыс. руб.

По видам операционных расходов наблюдается такая же тенденция, в 2005 году по сравнению с 2004 годом показатели увеличиваются, а в 2006 году они снижаются. Снижение данных показателей в 2006 году и приводит к снижению общей суммы прочих операционных расходов.

В составе общей суммы прочих операционных расходов первое место занимают расходы по реализации векселей (80,74% в 2004 году, 60,49% в 2005 году и 4,37% в 2006 году).

Состав, структура и динамика внереализационных расходов

Таблица 10

| Состав расходов | Сумма, тыс.руб. | Абсолютное изменение (+;-) | ||||

| 2004 | 2005 | 2006 | 2005 к 2004 | 2006 к 2005 | 2006 к 2004 | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Внереализационные расходы - всего | 5485 | 17307 | 30134 | 11822 | 12827 | 24649 |

| В том числе: |

|

|

|

|

|

|

| 2.1. Госпошлина | 0 | 94 | 68 | 94 | -26 | 68 |

| - в % к общей сумме внереализационных расходов | - | 0,54 | 0,23 | - | -0,32 | - |

| 2.2. Дебиторская задолженность с истекшим сроком исковой давности | 0 | 3669 | 9804 | 3669 | 6135 | 9804 |

| - в % к общей сумме внереализационных расходов | - | 21,20 | 32,53 | - | 11,34 | - |

| 2.2. Безвозмездная передача | 387 | 842 | 1256 | 455 | 414 | 869 |

| - в % к общей сумме внереализационных расходов | 7,06 | 4,87 | 4,17 | -2,19 | -0,70 | -2,89 |

| 2.3. Благотворительность | 1296 | 2156 | 2489 | 860 | 333 | 1193 |

| - в % к общей сумме внереализационных расходов | 23,63 | 12,46 | 8,26 | -11,17 | -4,20 | -15,37 |

| 2.4. Материальная помощь | 2936 | 6898 | 8576 | 3962 | 1678 | 5640 |

| - в % к общей сумме внереализационных расходов | 53,53 | 39,86 | 28,46 | -13,67 | -11,40 | -25,07 |

| 2.5. Убытки прошлых лет | 737 | 1055 | 4256 | 318 | 3201 | 3519 |

| - в % к общей сумме внереализационных расходов | 13,44 | 6,10 | 14,12 | -7,34 | 8,03 | 0,69 |

| 2.6. Штрафы, пени уплаченные | 129 | 2593 | 3685 | 2464 | 1092 | 3556 |

| - в % к общей сумме внереализационных расходов | 2,35 | 14,98 | 12,23 | 12,63 | -2,75 | 9,88 |

Общая сумма внереализационных расходов имеют тенденцию к росту. В 2005 году по сравнению с 2004 годом они возросли на 11822 тыс. руб., в 2006 году по сравнению с 2005 годом рост составил 12827 тыс. Данное увеличение происходит за счет роста внереализационных расходов.

В составе общей суммы внереализационных расходов наибольший удельный вес занимает материальная помощь (53,53% в 2004 году, 39,86% в 2005 году и 25,46% в 2006 году).

Заключение

В первой части дипломной работы был проведен анализ основных технико-экономических показателей ООО «Топкинский цемент». По полученным результатам отмечена положительная динамика.

Объемы выпуска и реализации продукции имеют тенденцию к росту. Объем выпуска продукции в 2005 году по сравнению с 2004 годом возрос на 47,7%, в 2006 году по сравнению с 2005 годом на 50,3%. Реализация продукции возросла в 2005 году в сравнении с 2004 годом на 50,2%, в 2006 году по сравнении с 2005 годом на 50,1%.

Рост фондоотдачи и снижение фондоемкости положительно характеризует финансовое состояние ООО «Топкинский цемент» и указывает на эффективное использование основных средств.

Положительным моментом работы ООО «Топкинский цемент» является рост производительности труда и опережение темпов роста производительности труда темпов роста среднегодовой зарплаты.

Значительный рост наблюдается по прибыли от продаж и чистой прибыли. Прибыль от продаж возросла в 2005 году по сравнению с 2004 годом в 28 раз, в 2006 году по сравнению с 2005 на 45,9%. Чистая прибыль в 2005 году возросла в 14 раз, в 2006 году рост составил 50,2%.

Анализируя финансовую устойчивость можно сделать вывод, что у предприятия ООО «Топкинский цемент» достаточно собственных оборотных средств, необходимых для ее финансовой устойчивости. Предприятие является платежеспособным, так как коэффициенты характеризующие платежеспособность – выше допустимых значений.

Анализ доходов ООО «Топкинский цемент» показал, динамика доходов имеет положительную тенденцию. В 2005 году рост доходов по сравнению с 2004 годом составляет 963944 тыс. руб. или 51,3%, в 2006 году по сравнению с 2005годом 563692 тыс. руб. или 19,8%.

Наибольшее влияние на рост доходов оказало увеличение выручки от продаж в 2005 году на 33,98%, в 2006 году на 33,63%.

Анализ структуры доходов показал, что наибольший удельный вес в доходах организации занимает выручка от продаж (67,62% в 2004 году,67,15% в 2005 году и 84,1 в 2006 году).

Анализ динамики расходов ООО «Топкинский цемент» показывает, что в общей сумме расходов произошел рост. В 2005 рост расходов составил 621380 тыс. руб. или 33,38%. В 2006 году по сравнению с 2005 годом 435302 тыс. руб. или 17,53%.

Наибольшее влияние на прирост расходов в 2005 году оказало увеличение прочих операционных расходов на 16,9%. В 2006 году наибольшее влияние оказало увеличение коммерческих расходов на 18,97%.

В качестве мероприятий по увеличению доходов рассматривается строительство 5 технологической линии по производству клинкера одной из составляющей цемента, производство клинкера планируется увеличить на 25 %, что позволит увеличить объем выпуска цемента.

Увеличиваются потребители цемента, производимого ООО «Топкинский цемент», это не только предприятия Кемеровской области, но и Новосибирской, Томской и Омской областей, Алтая, Хакасии. Стали проявлять интерес к продукции ООО "Топкинский цемент" строители Урала (Пермь, Екатеринбург) и Восточной Сибири (Иркутск, Чита).

Расширение рынков сбыта и увеличение объемов выпуска цемента позволит увеличить доходы ООО "Топкинский цемент".

Список литературы:

1. План счетов бухгалтерского учета (утверждено приказом Министерства финансов РФ от 31.11.2000 №94н (с изм. и доп.)).

2. Федеральный закон «О бухгалтерском учете» от 21 ноября 1996 г. №129-ФЗ (с изм. и доп. от 30.06.03)

3. Положение по бухгалтерскому учету 4/99 «Бухгалтерская отчетность организации» (утверждено приказом Министерства финансов РФ от 06.07.99 №43н).

4. Положение по бухгалтерскому учету 10/99 «Расходы организации» 01.01.2000 г. (утверждено приказом Министерства финансов РФ от 06.05.99 №33н).

5. Положение по бухгалтерскому учету 9/99 «Доходы организации» 01.01.2000 г. (утверждено приказом Министерства финансов РФ от 06.05.99 №32н).

6. Анализ финансовой отчетности: Учебное пособие / Под ред. О.В. Ефимовой, М.В. Мельник. – М.: Омега-Л, 2004. – 408 с.

7. Бариленко В.И. Анализ финансовой отчетности: учебное пособие / В.И. Бариленко, С.И. Кузнецов, Л.К. Плотникова, О.В. Иванова; под общ. ред. д-ра экон. Наук, проф. В.И. Бариленко. – М.: КНОРУС, 2005. – 416 с.

8. Басовский Л.Е., Басовская Е.Н. Комплексный экономической анализ хозяйственной деятельности: Учебное пособие. – М.: ИНФРА-М, 2006. – 366 с.

9. Бердникова Т. Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебное пособие. – М.: ИНФРА-М, 2002. – 215 с.

10. Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебное пособие. – М.: ИНФРА-М, 2004. – 215 с.

11. Бухгалтерский учет. Основные документы. Профессиональные комментарии. – М.: ФБК-Пресс, 2003. – 224 с.

12.Вещунова Н. Л., Фомина Л. Ф. Бухгалтерский учет: учеб. – 2-е изд., перераб. и доп.- М.: ТК Велби, Изд-во Проспект, 2006. – 672 с.

13.Донцова Л.В. Анализ финансовой отчетности: учебник / Л.В. Донцова, Н.А. Никифорова. – 4-е изд., перераб. и доп. – М.: Издательство «Дело и Сервис», 2006.- 368 с.

14. Дыбаль С.В. Финансовый анализ: теория и практика: Учебное пособие. – СПб.: Издательский дом «Бизнес-пресс», 2006. – 304 с.

15. Епифанов Е.Г. Бухгалтерский и налоговый учет на производстве. – М.: Альфа-Пресс, 2006 – 256 с.

16.Камышанов П.И. Бухгалтерский финансовый учет: учеб. для студентов обучающихся по специальностям: «Финансы и кредит», «бухгалт. учет, анализ и аудит» / П.И. Камышанов, А.П. Камышанов. – 3-е изд., перераб. и доп. – М.: Омега-Л, 2006. – 589 с.

17. Керимов В.Э. Бухгалтерский учет: учебник. – М.: Эксмо-Пресс, 2005. – 688 с.

18.Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия: Учебник – М.: ТК Велби, Издательство Проспект, 2005. – 424 с.

19. Козлова В.И. Бухгалтерский учет в организациях: Учебник – 5-е изд, доп. – М.: Финансы и статистика, 2005. - 364 с.

20. Кондраков Н.П. Бухгалтерский учет: Учебное пособие. – 4-е изд., перераб. и доп. – М.: ИНФРА-М, 2002. – 640 с.

21.Любушин Н.П. Комплексный экономической анализ хозяйственной деятельности: Учебное пособие. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2005. – 448 с.

22. Незамайкин В.Н., Юрзинова И.Л. Финансы организаций: менеджмент и анализ. Учебное пособие. – М.: Изд-во Эксмо, 2004. – 448 с.

23. Николаева С.А. Доходы и расходы организаций. – М.: Альфа-Пресс, 2003. – 208 с.

24. Проскуровская Ю.И. Бухгалтерское дело: Курс лекций. – М.: Омега-Л, 2005. – 224 с.

25. Пястолов С.М. Экономический анализ деятельности предприятий. Учебное пособие для вузов.- М.: Академический проект, 2004. – 576 с.

26. Рассказова А.Р. Доходы. Расходы. Активы. Обязательства. Капитал. – М.: АКДИ «Экономика и жизнь», 2007. – 608 с.

27. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник – 4-е изд., перераб. и доп. – М.: ИНФРА-М, 2007. – 512 с.

28. Скамай Л.Т., Трубочкина М.И. Экономический анализ деятельности предприятий. – М.: ИНФРА-М, 2004. – 296 с.

29. Чечевицина Л.Н., Чуев И.Н. Анализ финансово-хозяйственной деятельности. – М.: Феникс, 2006. – 368 с.

30. Экономический анализ: Учебник для вузов / Под ред. Л.Т. Гиляровской. – 2-е изд., доп. – М.: ЮНИТИ-ДАНА, 2004. – 615 с.

Таксономические единицы (категории) растений: Каждая система классификации состоит из определённых соподчиненных друг другу...

История развития хранилищ для нефти: Первые склады нефти появились в XVII веке. Они представляли собой землянные ямы-амбара глубиной 4…5 м...

История развития пистолетов-пулеметов: Предпосылкой для возникновения пистолетов-пулеметов послужила давняя тенденция тяготения винтовок...

Особенности сооружения опор в сложных условиях: Сооружение ВЛ в районах с суровыми климатическими и тяжелыми геологическими условиями...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!