4.1. Краткий анализ формы №2 «Отчет о прибылях и убытках» ООО «Топкинский цемент»

4.1. Краткий анализ формы №2 «Отчет о прибылях и убытках» ООО «Топкинский цемент»

Рис.4 Модель формирования финансовых результатов деятельности предприятия

Краткий анализ Отчета о прибылях и убытках ООО «Топкинский цемент»

Таблица 3

| Показатели

| Годы

| Абсолютное изменение +;-

| Относительное отклонение, %

|

| 2004

| 2005

| 2006

| 2005 к 2004

| 2006 к 2005

| 2006 к 2004

| 2005 к 2004

| 2006 к 2005

| 2006 к 2004

|

| Выручка от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей)

| 1270424

| 1908737

| 2864782

| 638313

| 956045

| 1594358

| 50,24

| 50,09

| 125,50

|

| Себестоимость проданных товаров, продукции, работ, услуг

| 798751

| 983721

| 1256643

| 184970

| 272922

| 457892

| 23,16

| 27,74

| 57,33

|

| Валовая прибыль

| 471673

| 925016

| 1608139

| 453343

| 683123

| 1136466

| 96,11

| 73,85

| 2,4 раз

|

| Коммерческие расходы

| 455758

| 463532

| 934569

| 7774

| 471037

| 478811

| 1,71

| 101,62

| 105,06

|

| Управленческие расходы

|

|

|

|

|

|

|

|

|

|

| Прибыль (убыток) от продаж

| 15915

| 461484

| 673570

| 445569

| 212086

| 657655

| 28 раз

| 45,96

| 41,3 раз

|

| Проценты к получению

| 5046

| 18245

| 53883

| 13199

| 35638

| 48837

| 2,6 раз

| 1,9 раз

| 9,7 раз

|

| Проценты к уплате

| 1769

| 16078

| 22355

| 14309

| 6277

| 20586

| 8,1 раз

| 39,04

| 11,6 раз

|

| Доходы от участия в других организациях

|

|

|

|

|

|

|

|

|

|

| Прочие операционные доходы

| 601806

| 915487

| 485727

| 313681

| -429760

| -116079

| 52,12

| -46,94

| -19,29

|

| Прочие операционные расходы

| 591333

| 905902

| 479968

| 314569

| -425934

| -111365

| 53,20

| -47,02

| -18,83

|

| Внереализационные доходы

| 1481

| 34

| 1871

| -1447

| 1837

| 390

| -97,70

| 54 раз

| 26,33

|

| Внереализационные расходы

| 5485

| 17307

| 30134

| 11822

| 12827

| 24649

| 2,2 раз

| 74,11

| 4,5 раз

|

| Чрезвычайные доходы

| -

| 198

| 130

| -

| -68

| -

| -

| -34,34

| -

|

| Чрезвычайные расходы

| -

| 214

| 118

| -

| -96

| -

| -

| -44,86

| -

|

| Прибыль (убыток) до налогообложения

| 25661

| 455947

| 682606

| 430286

| 226659

| 656945

| 16,8 раз

| 49,71

| 25,6 раз

|

| Отложенные налоговые активы

| 637

| -152

| 6648

| -789

| 6800

| 6011

| -123,86

| -4473,68

| 9,4 раз

|

| Отложенные налоговые обязательства

| -5715

| 19081

| -14054

| 24796

| -33135

| -8339

| -433,88

| -173,65

| 145,91

|

| Текущий налог на прибыль

| 8702

| 96424

| 194693

| 87722

| 98269

| 185991

| 10,1 раз

| 101,91

| 21,4 раз

|

| Иные аналогичные обязательные платежи

| 538

| 1496

| -254

| 958

| -1750

| -792

| 1,8 раз

| -116,98

| -147,21

|

| Чистая прибыль (убыток) отчетного периода

| 22773

| 338794

| 508869

| 316021

| 170075

| 486096

| 13,9 раз

| 50,20

| 21,4 раз

|

*

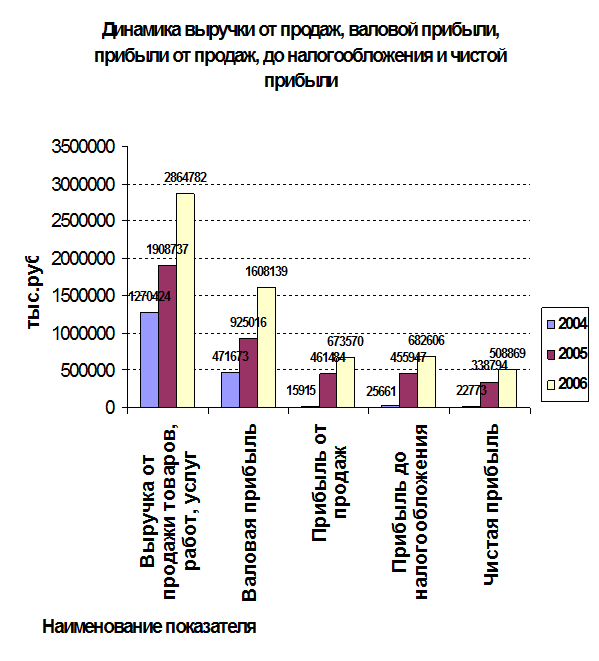

Рис.5 Динамика выручки от продаж, валовой прибыли, прибыли от продаж, до налогообложения и чистой прибыли.

За анализируемый период выручка от продаж имеет тенденцию к росту. В 2005 году по сравнению с 2004 годом выручка возросла на 638313 тыс. руб. или на 50,24%. В 2006 году по сравнению с 2005 годом рост выручки составил 956045 тыс. руб. или 50,09%, по сравнению с 2004 годом - 1594358 тыс. руб. или 125,5%.

Себестоимость проданных товаров также имеет тенденцию к росту. В 2005 году по сравнению с 2004 годом себестоимость возросла на 184970 тыс. руб. или на 23,16%. В 2006 году по сравнению с 2005 годом - на 272922 тыс. руб. или на 27,74%, по сравнению с 2004 годом – на 457892 тыс. руб. или на 57,33%.

Валовая прибыль определяется как разность между выручкой от продаж и себестоимостью продукции. По данному показателю наблюдается значительный рост. В 2005 году по сравнению с 2004 годом валовая прибыль увеличилась на 453343 тыс. руб. или на 96,11%. В 2006 году по сравнению с 2005 годом произошло увеличение на 683123 тыс. руб. или на 73,85%, по сравнению с 2004 годом - на 1136466 тыс. руб. или в 2,4 раза.

Коммерческие расходы за анализируемый период выросли, только данный рост является неоднозначным в 2005 году по сравнению с 2004 годом рост коммерческих расходов составляет 7774 тыс. руб. или 1,71%. За 2006 год по сравнению с 2005 годом коммерческие расходы выросли на 471037 тыс. руб. или 101,62%. Управленческие расходы на предприятии отсутствуют.

Прибыль (убыток) от продаж определяется разностью между валовой прибылью и коммерческими и управленческими расходами. Данный показатель имеет значительный рост. В 2005 году по сравнению с 2004 годом прибыль от продаж возросла на 445569 тыс. руб. или в 28 раз. В 2006 году по сравнению с 2005 годом рост прибыли от продаж составляет 212086 тыс. руб. или 45,96%, по сравнению с 2004 годом - на 657655 тыс. руб. или в 41,3 раза.

Проценты к получению на протяжении анализируемого периода имеют тенденцию к росту. В 2005 году по сравнению с 2004 годом проценты к получению выросли на 13199 тыс. руб. или в 2,6 раза. В 2006 году в сравнении с 2005 годом рост данного показателя составил 35638 тыс. руб. или в 1,9 раза, по сравнению с 2004 годом увеличение составляет 48837 тыс. руб. или в 9,7 раза.

Проценты к уплате также имеют тенденцию к росту. В 2005 году в сравнении с 2004 годом рост данного показателя составляет 14309 тыс. руб. или в 8,1 раза. В 2006 году по сравнению с 2005 годом проценты к уплате возросли на 6277 тыс. руб. или на 39,04%, а в сравнении с 2004 годом на 20586 тыс. руб. или в 11,6 раза.

Прочие операционные доходы имеют не однозначную тенденцию. В 2005 году в сравнении с 2004 годом по данному показателю наблюдается рост на 313681 тыс. руб. или на 52,12%. А в 2006 году по сравнению с 2005 годом наблюдается снижение данного показателя на 429760 тыс. руб. или на 46,94%, в сравнении с 2004 годом также снижение на 116079 тыс. руб. или на 19,29%.

Прочие операционные расходы также имеют не однозначную тенденцию. В 2005 году по сравнению с 2004 годом данный показатель увеличивается на 314569 тыс. руб. или на 53,20%. А в 2006 году в сравнении с 2005 годом наблюдается снижение показателя на 425934 тыс. руб. или на 47,02%.

Внереализационные доходы также как прочие операционные доходы и прочие операционные расходы имеют не однозначную тенденцию. В 2005 году по сравнению с 2004 годом внереализационные доходы снижаются на 1447 тыс. руб. или на 97,7%. А в 2006 году по сравнению с 2005 годом они увеличиваются на 1837 тыс. руб. или в 54 раза.

Внереализационные расходы за анализируемый период имеют значительный рост. В 2005 году в сравнении с 2004 годом внереализационные расходы увеличились на 11822 тыс. руб. или в 2,2 раза. В 2006 году данный показатель увеличился на 12827 тыс. руб. или на 74,11%, а в сравнении с 2004 годом на 24649 тыс. руб. или в 4,5 раза.

Изменение чрезвычайных доходов и чрезвычайных расходов можно увидеть только в 2006 году по сравнению с 2005 годом, так как в 2004 году ни чрезвычайных доходов, ни чрезвычайных расходов не было.

Чрезвычайные доходы в 2006 году по сравнению с 2005 годом снизились на 68 тыс. руб. или на 34,34%. Чрезвычайные расходы в 2006 году по сравнению с 2005 годом снижаются на 96 тыс. руб. или на 44,86%.

Прибыль (убыток) до налогообложения имеет тенденцию к росту. В 2005 году по сравнению с 2004 годом увеличение составляет 430286 тыс. руб. или 16,8 раз. В 2006 году по сравнению с 2005 годом рост прибыли от продаж составляет 656945 тыс. руб. или 49,71%, в сравнении с 2004 годом 226659 тыс. руб. или 25,6 раз. Это привело к соответствующему увеличению чистой прибыли.

Рассмотрим влияние факторов на относительное изменение суммы прибыли до налогообложения за 2005 год и за 2006 год. Для этого абсолютное изменение каждого показателя разделим на величину прибыли до налогообложения предыдущего периода.

Влияние факторов за 2005 год:

1. Влияние увеличения суммы прибыли от продаж на величину прибыли до налогообложения: 445569 / 25661*100 = +1736,4%;

2. Влияние увеличения суммы прочих операционных доходов на величину прибыли до налогообложения: 313681 / 25661*100 = +1221,5%;

3. Влияние уменьшения суммы внереализационных доходов на величину прибыли до налогообложения: -1447 / 25661*100 = -5,6%;

4. Влияние увеличения суммы прочих операционных расходов на величину прибыли до налогообложения: 314569 / 25661*100 = -1225,9%;

5. Влияние увеличения суммы внереализационных расходов на величину прибыли до налогообложения: 11822 / 25661*100 = -46,1%;

6. Совокупное влияние факторов: 1736,4% + 1221,5% - 5,6% - 1225,9% - 46,1% = 1680,3% или 16,8 раз.

Результаты факторного анализа показали, что наибольшее влияние на прирост прибыли до налогообложения оказало увеличение суммы прибыли от продаж (1736,4%). Также положительное влияние оказало увеличение суммы прочих операционных доходов. Отрицательное влияние оказало уменьшение суммы внереализационных доходов и увеличение суммы прочих операционных расходов и суммы внереализационных расходов.

Влияние факторов за 2006 год:

1. Влияние увеличения суммы прибыли от продаж на величину прибыли до налогообложения: 212086 / 455947*100 = +49,0%;

2. Влияние уменьшения суммы прочих операционных доходов на величину прибыли до налогообложения: 429760 / 455947*100 = -92,8%;

3. Влияние увеличения суммы внереализационных доходов на величину прибыли до налогообложения: 1837 / 455947*100 = +0,4%;

4. Влияние уменьшения суммы чрезвычайных доходов на величину прибыли до налогообложения: 68 / 455947*100 = -0,015%;

5. Влияние уменьшения суммы прочих операционных расходов на величину прибыли до налогообложения: 425934 / 455947*100 =+95,9%;

6. Влияние увеличения суммы внереализационных расходов на величину прибыли до налогообложения: 12827 / 455947*100 = -2,8%;

7. Влияние уменьшения суммы чрезвычайных расходов на величину прибыли до налогообложения: 96 / 455947*100 = +0,021%;

8. Совокупное влияние факторов: 49,0% - 92,8% + 0,4% + 95,9% - 2,8% - 0,015 + 0,021 = 49,7%.

Результаты факторного анализа показали, что наибольшее влияние на прирост прибыли до налогообложения оказало уменьшение суммы прочих операционных расходов (95,9%). Также положительное влияние оказало увеличение суммы прибыли от продаж, увеличение внереализационных доходов, уменьшение чрезвычайных расходов. Отрицательное влияние оказало уменьшение суммы прочих операционных доходов, уменьшение суммы чрезвычайных доходов, увеличение суммы внереализационных расходов.