Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Археология об основании Рима: Новые раскопки проясняют и такой острый дискуссионный вопрос, как дата самого возникновения Рима...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Археология об основании Рима: Новые раскопки проясняют и такой острый дискуссионный вопрос, как дата самого возникновения Рима...

Топ:

Оценка эффективности инструментов коммуникационной политики: Внешние коммуникации - обмен информацией между организацией и её внешней средой...

Установка замедленного коксования: Чем выше температура и ниже давление, тем место разрыва углеродной цепи всё больше смещается к её концу и значительно возрастает...

Процедура выполнения команд. Рабочий цикл процессора: Функционирование процессора в основном состоит из повторяющихся рабочих циклов, каждый из которых соответствует...

Интересное:

Берегоукрепление оползневых склонов: На прибрежных склонах основной причиной развития оползневых процессов является подмыв водами рек естественных склонов...

Финансовый рынок и его значение в управлении денежными потоками на современном этапе: любому предприятию для расширения производства и увеличения прибыли нужны...

Влияние предпринимательской среды на эффективное функционирование предприятия: Предпринимательская среда – это совокупность внешних и внутренних факторов, оказывающих влияние на функционирование фирмы...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

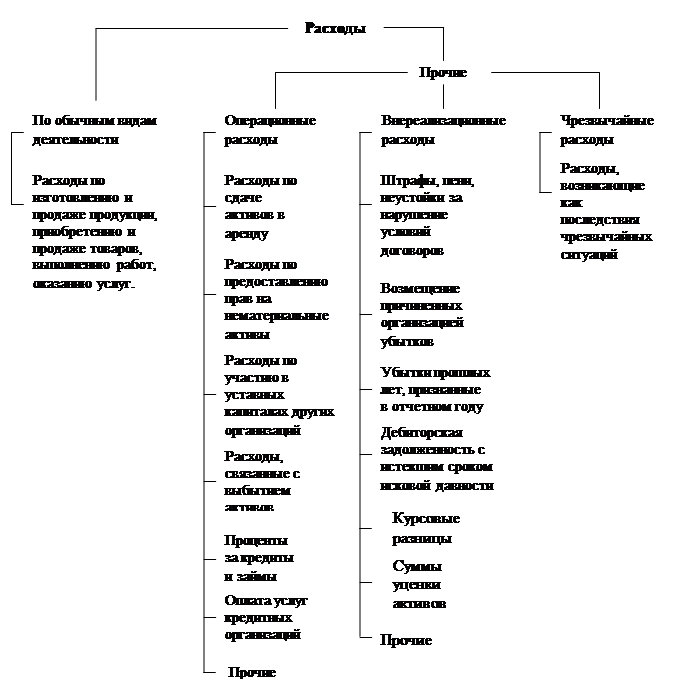

3.1. Расходы организации (общие положения)

Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества).Правила формирования в бухгалтерском учете информации о расходах коммерческих организаций (кроме кредитных и страховых организаций), являющихся юридическими лицами по законодательству Российской Федерации, устанавливает Положение по бухгалтерскому учету 10/99 «Расходы организации».Согласно ПБУ 10/99 «Расходы организации» не признается расходами организации выбытие активов:- в связи с приобретением (созданием) внеоборотных активов (основных средств, незавершенного строительства, нематериальных активов и т.п.);- вклады в уставные (складочные) капиталы других организаций, приобретение акций акционерных обществ и иных ценных бумаг не с целью перепродажи (продажи);- по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т.п.;- в порядке предварительной оплаты материально - производственных запасов и иных ценностей, работ, услуг;- в виде авансов, задатка в счет оплаты материально - производственных запасов и иных ценностей, работ, услуг;- в погашение кредита, займа, полученных организацией. По ПБУ 10/99 выбытие активов именуется оплатой.Расходы организации в зависимости от их характера, условий осуществления и направлений деятельности организации подразделяются на:- расходы по обычным видам деятельности;- операционные расходы;- внереализационные расходы;- чрезвычайные расходы.Согласно ПБУ 10/99 расходы, отличные от расходов от обычных видов деятельности, считаются прочими расходами.

Рис. 3 Состав расходов организации

|

|

- расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

|

|

|

|

|

|

|

|

- расходы, связанные с участием в уставных капиталах других организаций (с учетом положений пункта 5 настоящего Положения);

- расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции;

- проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов);

- расходы, связанные с оплатой услуг, оказываемых кредитными организациями;- прочие операционные расходы.Величина расходов, связанных с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции, а также с участием в уставных капиталах других организаций, с предоставлением за плату во временное пользование (временное владение и пользование) активов организации, прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности (когда это не является предметом деятельности организации), процентов, уплачиваемых организацией за предоставление ей в пользование денежных средств, а также расходы, связанные с оплатой услуг, оказываемых кредитными организациями, определяются в порядке, аналогичном пункту 6 ПБУ 10/99.Пример: Организация для приобретения материалов получила кредит в сумме 540000 руб. сроком на 3 мес. Банк оплатил задолженность поставщику материалов. Материалы поставлены через месяц после заключения кредитного договора. Согласно договору предусмотрена выплата процентов по ставке 30 % или 13500 руб. в месяц. Д 60 – К 66 – 540000 руб. – погашена задолженность поставщика за счеткредита банка; Д 10 – К 66 – 13500 руб. – начислены проценты за первый месяцпользования кредитом (до оприходования материалов); Д 10 – К 60 – 450000 руб. – оприходованы материалы; Д 19 – К 60 – 90000 руб. – выделен НДС по материалам; Д 68 – К 19 – 90000 руб. – НДС принят к налоговому вычету; Д 91-2 – К 66 – 27000 руб. – начислены проценты за второй и третиймесяцы пользования кредитом; Д 66 – К 51 – 580500 руб. – погашены проценты и кредит.Пример: Организация в соответствии с учетной политикой в декабре 2004г. создала резерв по сомнительным долгам. Сомнительными долгами признаны долги за организациями«А» и «Б» соответственно в суммах 45 тыс. руб. и 120000 тыс. руб. В апреле 2006г. организация «А» частично погасила задолженность в сумме 30 тыс. руб., в мае 2006г. списана дебиторская задолженность организации «Б» в сумме 130 тыс. руб., как неудовлетворенная ликвидированным юридическим лицом.В декабре 2005г.:Д 91-2 – К 63 – 45 тыс. руб. – создан резерв по сомнительным долгам по организации «А».Д 91-2 – К 63 – 120 тыс. руб. – создан резерв по сомнительным долгам по организации «Б».В апреле 2003г.Д 51 – К 62 – 30 тыс. руб. – частично погашена дебиторская задолженностьорганизации «А»;Д 63 – К 80 – 30 тыс. руб. – на сумму погашенной дебиторской задолженностиувеличен финансовых результат организации.В мае 2006г.Д 63 – К 62 – 120 тыс. руб. – списана дебиторская задолженность организации «Б»Д 91-2 – К 62 – 10 тыс. руб. – признана внереализационным расходом сумма дебиторской задолженности, ранее не включенная в резерв по сомнительным долгам;Д 007 – 130 тыс. руб. – отражена на забалансовом счете списанная сумма дебиторской задолженности. 3.4. Учет внереализационных расходов Внереализационными расходами являются:- штрафы, пени, неустойки за нарушение условий договоров;- возмещение причиненных организацией убытков;- убытки прошлых лет, признанные в отчетном году;- суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания;

- курсовые разницы;

- сумма уценки активов (за исключением внеоборотных активов);- материальная помощь, благотворительность;- прочие внереализационные расходы.Для целей бухгалтерского учета величина внереализационных расходов определяется в следующем порядке:- штрафы, пени, неустойки за нарушение условий договоров, а также возмещение причиненных организацией убытков принимаются к бухгалтерскому учету в суммах, присужденных судом или признанных организацией.- дебиторская задолженность, по которой срок исковой давности истек, другие долги, нереальные для взыскания, включаются в расходы организации в сумме, в которой задолженность была отражена в бухгалтерском учете организации;- суммы уценки активов (за исключением внеоборотных активов) определяются в соответствии с правилами, установленными для проведения переоценки активов.Пример: оказание материальной помощи пенсионерам, работавшим на предприятии:Д 91.2 – К 76.5 – начислена материальная помощь – 293 тыс. руб.Д76.5 – К51 – перечисление суммы материальной помощи на счета физических лиц – 293 тыс. руб. 3.5. Учет чрезвычайных расходовЧрезвычайные расходы – это затраты, возникающие в результате чрезвычайных обстоятельств. Чрезвычайные расходы уменьшают налогооблагаемую прибыль.

К чрезвычайным расходам относятся:

- Некомпенсируемые потери от стихийных бедствий:

- Уничтожение и порча производственных запасов, готовых изделий и других материальных ценностей;

- Потери от остановки производства;

- Затраты, связанные с предотвращением или ликвидацией последствий стихийных бедствий.

- Некомпенсируемые убытки в результате пожаров, аварий и других чрезвычайных ситуаций, вызванных экстремальными условиями:

Как чрезвычайные доходы учитываются:

- Остаточная стоимость утраченных в результате чрезвычайных обстоятельств основных средств, материалов, готовой продукции, товаров и иного имущества;

- Расходы, понесенные организацией в связи с ликвидацией последствий чрезвычайных обстоятельств.

Пример: была произведена ликвидация аварийного здания:

списываются остаточная стоимость на сумму 123260 руб.

Д 99 – К 01 – 123260

отражены расходы по ликвидации 56230 руб.

Д99 – К 26 – 56230

|

|

|

Историки об Елизавете Петровне: Елизавета попала между двумя встречными культурными течениями, воспитывалась среди новых европейских веяний и преданий...

Архитектура электронного правительства: Единая архитектура – это методологический подход при создании системы управления государства, который строится...

Организация стока поверхностных вод: Наибольшее количество влаги на земном шаре испаряется с поверхности морей и океанов (88‰)...

Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!