Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Организация стока поверхностных вод: Наибольшее количество влаги на земном шаре испаряется с поверхности морей и океанов (88‰)...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Организация стока поверхностных вод: Наибольшее количество влаги на земном шаре испаряется с поверхности морей и океанов (88‰)...

Топ:

Генеалогическое древо Султанов Османской империи: Османские правители, вначале, будучи еще бейлербеями Анатолии, женились на дочерях византийских императоров...

Организация стока поверхностных вод: Наибольшее количество влаги на земном шаре испаряется с поверхности морей и океанов...

Интересное:

Берегоукрепление оползневых склонов: На прибрежных склонах основной причиной развития оползневых процессов является подмыв водами рек естественных склонов...

Как мы говорим и как мы слушаем: общение можно сравнить с огромным зонтиком, под которым скрыто все...

Уполаживание и террасирование склонов: Если глубина оврага более 5 м необходимо устройство берм. Варианты использования оврагов для градостроительных целей...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

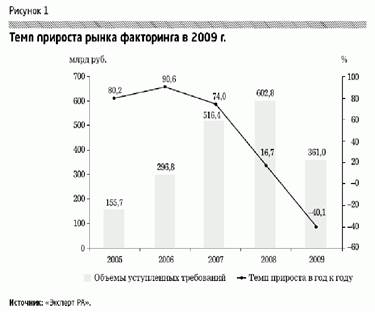

В последние годы российский рынок факторинга стремительно развивался, увеличивалось число его участников, постоянно появлялись новые продукты. Финансовый кризис, несомненно, отразился на российском и мировом рынках факторинга, замедлив темпы их роста.

Факторинг является динамичным и гибким финансовым инструментом, поэтому при ухудшении макроэкономической ситуации в стране он быстрее сбавил объемы предоставленного финансирования в сравнении с прочими финансовыми инструментами. Темп роста рынка факторинга в 2008 г. сократился на 75% - до 16%, а по итогам 2009 г. объем рынка, по данным "Эксперта РА", составил 361 млрд. руб., то есть сократился на 40%. В то же время стоит отметить, что без учета данных компании "Еврокоммерц", которая была лидером рынка в 2008 г., падение составило около 30%. Последние данные, опубликованные Ассоциацией факторинговых компаний по итогам девяти месяцев 2009 г., свидетельствуют о росте рынка на 36% по сравнению с первым полугодием. Таким образом, во втором полугодии 2009 г. рынок факторинга преодолел падение и начал расти. Кроме того, в сравнении с другими рынками финансовых услуг темпы развития рынка факторинга остаются высокими.

О положительных тенденциях на рынке российского факторинга свидетельствуют результаты статистического исследования, проведенного Ассоциацией факторинговых компаний (АФК), по итогам I квартала. Так, объем российского рынка факторинга в 1 квартале 2010 г. составил 78 млрд. руб. Исходя из этого и принимая во внимание характерный для рынка факторинга рост объемов во втором полугодии в соотношении к первому, можно оценить годовой объем рынка в пределах 390-470 млрд. руб. По итогам 2009 г., по данным АФК, объем рынка составил 320-330 млрд. руб., а по оценкам рейтингового агентства "Эксперт РА" - 361 млрд. руб.

|

|

Таким образом, по итогам 2009 г. рынок потерял по разным прогнозам 20-40% (рис. 1). Несмотря на это, "Эксперт РА" прогнозирует в 2010 г. прирост рынка в размере 25-35%.

Рис. 1. Темп прироста рынка факторинга в 2009 г.

В целом данные АФК по I кварталу 2010 г. подтверждают положительные прогнозы для рынка в текущем году: объем выплаченного финансирования в объеме 52 млрд. руб. и общий портфель непогашенного финансирования в размере более 41 млрд. руб., более 80% сделок приходится на внутренний факторинг с правом регресса.

Таким образом, на сегодняшний день можно констатировать, что независимые инвесторы пока не обратили внимания на рынок факторинга. В то же время стоит отметить, что этот рынок привлекателен для инвесторов, поскольку позволяет получить сравнительно высокую доходность относительно других финансовых инвестиций (порядка 20-40% годовых в зависимости от стоимости фондирования и выбранной политики риск-менеджмента), кроме того, отсутствует контроль за данным рынком со стороны государственных регуляторов.

Однако большинство возможных инвесторов "отпугивает" их недостаточная информированность о специфике факторинга, отсутствие необходимой методологической базы и специализированного программного обеспечения.

Здесь важно отметить, что для запуска успешной, то есть конкурентоспособной, факторинговой компании необходимо учитывать различные направления ее деятельности. Выделим следующие основные функциональные составляющие факторингового предпринимательства:

· фондирование (источники финансирования);

· риск-менеджмент;

· внутренние бизнес-процессы;

· ИТ-обеспечение;

· маркетинг;

· продажи и региональная сеть;

· персонал.

На данный момент создание и разработка "с нуля" всех вышеперечисленных составляющих факторинговой компании представляет собой достаточно долговременный и затратный процесс, что и ограничивает выход независимых инвесторов на рынок факторинга. В то же время в ближайшее время стоит ожидать появления на рынке факторинговых компаний, связанных с различными финансово-промышленными группами и холдингами. Данные компании будут в первую очередь нацелены на оптимизацию финансово-хозяйственной деятельности холдинга, работу с поставщиками и клиентами на условиях отсрочки платежа.

|

|

Некоторые эксперты прогнозируют, что в ближайшее время может произойти более четкая сегментация участников рынка по видам предлагаемых ими продуктов. В частности, банки будут предлагать факторинговые продукты, в основе которых будет лежать предоставление финансирования крупным и средним клиентам с низким уровнем риска, чтобы не подпадать под требования ЦБ РФ о создании резервов. В то же время факторинговые компании будут предлагать более специфические продукты для среднего и малого бизнеса. В подтверждение данной тенденции можно отметить появление в минувшем году на рынке ряда небольших региональных факторинговых компаний, ориентированных на работу с малым и средним бизнесом в конкретных регионах. Знание специфики местного бизнеса помогает им более точно оценить риски клиентов и дебиторов, а также предоставить своим клиентам более гибкие условия обслуживания.

В этой связи необходимо более подробно остановиться на видах продуктов, представленных на российском рынке. Подробное описание общепринятых факторинговых продуктов приведено в табл. 1 (Приложение 1).

В то время как для мирового рынка факторинга, по данным International Factors Group (IFG) за 2009 г., 47% приходится на факторинг с регрессом, около 31% на факторинг без регресса (со страховым покрытием), а 23% на так называемый invoice discountin, на российском рынке доля факторинга с регрессом доминирует за явным преимуществом. По данным "Эксперта РА" за 2009 г., доля безрегрессного факторинга сократилась с 17 до 11,5%, а доля международного факторинга и прочих факторинговых продуктов не превысила и 1%.

Качество и состав предлагаемых на рынке продуктов тесно взаимосвязаны со структурой его нынешних участников. На рынке преобладают банки, однако для них факторинг далеко не всегда является значимым продуктом.

Можно выделить участников рынка, для которых факторинг является единственным видом бизнеса, одним из основных видов деятельности либо второстепенным направлением бизнеса (дополнительной услугой). Для подавляющего большинства факторинговых компаний факторинг является основным и единственным видом деятельности. Для банков-факторов, а также для некоторых финансовых компаний, факторинг является одним из направлений бизнеса, и степень его приоритетности можно определить исходя из доли факторинга в общем объеме бизнеса компании или банка. Остальные "косвенные" участники рынка факторинга (страховщики, коллекторы) обычно используют факторинг как дополнительную услугу.

|

|

Наряду с качественными критериями для определения рыночных позиций нужно также использовать и количественные. Самые очевидные показатели для определения рыночной/конкурентной позиции - доля рынка, а также объем бизнеса в абсолютном выражении.

Распределение российских факторов по рыночной доле приведено в табл. 2 (Приложение 2). Эти данные могут быть использованы только для самой общей оценки, поскольку дают очень мало информации для определения рыночного положения конкретной компании.

В то же время стоит отметить, что на долю пятерки лидеров рынка приходится почти 72%, в то время как доля 13 игроков - а это более половины от общего числа - ничтожно мала и составляет менее 1%.

Это свидетельствует о серьезной сегментации среди участников рынка, как по объему бизнеса, так и по перспективам развития.

Можно провести сегментацию факторов исходя из таких количественных показателей, как: количество обслуженных по договорам факторинга компаний за год и объем уступленной фактору дебиторской задолженности, приходящейся на одну обслуженную компанию (тыс. руб.).

Первый показатель позволяет не столько оценить величину бизнеса фактора, сколько определить его стратегию развития, а именно, ориентируется ли он на "массовый" сегмент рынка или на обслуживание небольшого числа клиентов. С другой стороны, данный показатель оценивает степень развития бизнеса - находится он в стадии зрелости, становления или на начальной стадии. Будем считать крупными тех факторов, которые обслуживают более 100 клиентов, а факторов, обслуживающих менее 30 клиентов, относить к мелким.

|

|

Второй показатель позволяет оценить клиентские сегменты, с которыми работает данный фактор, - относятся они к крупному, мелкому или среднему бизнесу. При этом надо учитывать, что поставщики не передают на обслуживание фактору весь свой оборот, а также то, что некоторые из них могут уступать свою дебиторскую задолженность фактору только в случае, когда им необходимо получить финансирование. Поэтому, на наш взгляд, можно использовать следующие значения для проведения сегментации: если объем задолженности на одну обслуживаемую фактором компанию составляет не более 30 млн. руб. в год, то данный фактор преимущественно работает с малым бизнесом, если показатель составляет от 30 млн. до 300 млн. руб., то основная часть клиентов представляет средний бизнес, а при значении показателя более 300 млн. руб. фактор в основном обслуживает крупный бизнес.

Используя для анализа данные "Эксперта РА" за 2009 г., можно выделить шесть сегментов рынка факторинга (рис. 2 - Приложение 3).

В первый сегмент входят факторы, имеющие начальную конкурентную позицию в силу недавнего выхода на рынок, либо банки с небольшой рыночной долей, для которых развитие факторинговых услуг не является приоритетным.

Второй сегмент представлен банками среднего размера и региональными факторинговыми компаниями, которые ввиду ограниченности своих ресурсов не могут претендовать на большую рыночную долю.

Третий сегмент формируют специализированные отраслевые банки, которые ориентируются на работу с клиентами, представляющими определенные отрасли.

К четвертому сегменту относятся региональные банки, которые предоставляют услуги факторинга в определенном регионе. Банки-факторы, формирующие пятый сегмент, работают преимущественно со средним и крупным бизнесом. Факторы-"бутики" - это в основном зарубежные банки, которые предоставляют услуги факторинга только ограниченному кругу своих клиентов. Универсальные факторы ориентированы на работу с компаниями разных размеров: от крупного до малого бизнеса.

Таким образом, с одной стороны, видна тенденция, свидетельствующая о дифференциации (специализации) участников рынка, а с другой - четко выделяются различные рыночные сегменты, ориентированные на разные группы потребителей.

|

|

|

Папиллярные узоры пальцев рук - маркер спортивных способностей: дерматоглифические признаки формируются на 3-5 месяце беременности, не изменяются в течение жизни...

Механическое удерживание земляных масс: Механическое удерживание земляных масс на склоне обеспечивают контрфорсными сооружениями различных конструкций...

Индивидуальные очистные сооружения: К классу индивидуальных очистных сооружений относят сооружения, пропускная способность которых...

Состав сооружений: решетки и песколовки: Решетки – это первое устройство в схеме очистных сооружений. Они представляют...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!