Доходы и расходы бюджета - это объективно обусловленные категории, каждая из которых имеет общественное значение; доходы служат финансовой базой деятельности государства, расходы – удовлетворению общегосударственных потребностей.

По роли в общественном производстве расходы государственного бюджета

подразделяются на две части:

1. связана с развитием материального производства, совершенствованием его отраслевой структуры,

2. используется на содержание и дальнейшее развитие непроизводственной сферы.

С помощью бюджетных расходов государство может регулировать распределение денежных средств между материальным производством и непроизводственной сферой в соответствии с потребностями общества в области экономического и социального развития; воздействовать на стоимостную структуру общественного производства, стимулировать развитие принципиально новых отраслей экономики и видов производства, влиять на ускорение научно-технического прогресса.

Наиболее крупными до недавних пор были расходы бюджета на финансирование народного хозяйства. В их состав включались расходы на отрасли материального производства, жилищно-коммунального хозяйства и бытового обслуживания населения. Основная масса бюджетных ресурсов направлялась на финансирование капитальных вложений в государственном секторе экономики и выдачу предприятиям разного вида дотаций (на возмещение разницы в ценах, оказание финансовой помощи малорентабельным и убыточным хозяйствам и т.д.).

Значительные бюджетные средства ежегодно направляются на финансирование социально-культурных мероприятий. Они позволяют государству развивать систему народного образования, финансировать культуру, удовлетворять минимальные потребности населения в медицинском обслуживании, осуществлять социальную защиту граждан, повышать уровень их социального обеспечения.

Расходы бюджета на социально-культурные мероприятия имеют не только социальное, но и экономическое значение. Являясь финансовой базой осуществления социальных прав - на образование, медицинское обслуживание, социальную защиту и т.д., эти расходы одновременно влияют на общественное производство, способствуя улучшению качественного состава трудовых ресурсов, созданию условий для повышения производительности труда на основе использования научных достижений, ускорению научно-технического прогресса.

Часть средств бюджета государство направляет на оборону. Военные расходы довольно дорого обходятся налогоплательщику: в советские времена на них использовалось от 25 до 30% валового национального продукта. Основное место в затратах на оборону занимает закупка вооружений и военной техники; затем идут затраты по текущему содержанию армии и флота, финансированию научно-технических разработок в области вооружения; остальное приходится на долю военного строительства, пенсий военнослужащим и прочие расходы. Объем расходов на оборону зависит прежде всего от степени реальной угрозы военного нападения: при благоприятной международной обстановке они сокращаются.

Расходы бюджета на управление обусловлены выполнением государством хозяйственно-организаторской функции и связаны с наличием специфической - управленческой сферы деятельности. Бюджетные расходы на управление являются частью общего фонда управления, формируемого также и в децентрализованном порядке путем включения расходов на управление в себестоимость продукции (работ, услуг) предприятий и организаций.

Все расходные статьи бюджета делятся на защищенные и незащищенные. Перечень защищенных дается ежегодно в законе о бюджете. Защищенные статьи не подлежат сокращению при недостатке доходных источников.

Защищенными расходами госбюджета нашей страны в 2007 году (согласно

Закона РБ №72-3 от 29.12.2001 "О бюджете РБ на 2007 год") являются заработная плата и начисления на нее, трансферты населению (стипендии, пенсии, пособия, безналичные жилищные субсидии на удешевление стоимости коммунальных услуг и другие выплаты населению в соответствии с законодательными актами Республики Беларусь), продукты питания, медикаменты и перевязочные средства, проценты по государственному долгу, погашение государственного долга. Сокращение может производиться только по незащищенным статьям. Статьи, находящиеся под защитой также не подлежат секвестру - пропорциональному сокращению расходов по всем статьям бюджета и блокированию - временной приостановке финансирования по отдельным статьям расходов бюджета.

В составе республиканского и местных бюджетов также создаются резервные и целевые бюджетные фонды, средства которых используются по целевому назначению на осуществление социальных, экологических и других программ, ликвидацию последствий возможных стихийных бедствий и проведение других мероприятий, которые не могли быть предусмотрены при утверждении бюджетов. Порядок формирования этих фондов и их размеры определяются при утверждении бюджетов на очередной финансовый (бюджетный) год.

Расходы государственного бюджетас рыночной экономикой выглядит приблизительно следующим образом,:

1. Затраты на социальные услуги: здравоохранение, образование, социальные пособия, субсидии бюджетам местных властей на эти цели - 45-50%

2. Затраты на хозяйственные нужды: капиталовложения в инфраструктуру, дотации государственным предприятиям, субсидии сельскому хозяйству, расходы на осуществление государственных программ - 10-20%

3. Расходы на вооружение и материальное обеспечение внешней политики, включая содержание дипломатических служб и займы иностранным государствам -10-20%

4. Административно-управленческие расходы: содержание правительственных органов, полиции, юстиции и т.д. - 5-10%

5. Платежи по государственному долгу до 7-8%

Расходы государственного бюджета тесно взаимосвязаны с его доходами. С одной стороны, объем расходов бюджета лимитируется жесткими рамками поступающих бюджетных доходов, причем последние, в свою очередь, определяются экономическими возможностями государства. С другой стороны, расходы при надлежащем использовании бюджетных средств могут оказывать обратное влияние на доходы, содействуя росту производства, развитию науки, совершенствованию кадрового потенциала и т.д.

Доходы бюджета выражают экономические отношения, возникающие у государства с предприятиями, организациями и гражданами в процессе формирования бюджетного фонда страны. Формой проявления этих экономических отношений служат различные виды платежей предприятий, организаций и населения в государственный бюджет, а их материально-вещественным воплощением денежные средства, мобилизуемые в бюджетный фонд. Бюджетные доходы, с одной стороны, являются результатом распределения стоимости общественного продукта между различными участниками воспроизводственного процесса, а с другой - выступают объектом дальнейшего распределения сконцентрированной в руках государства стоимости, ибо последняя используется для формирования бюджетных фондов территориального, отраслевого и целевого назначения.

Состав бюджетных доходов, формы мобилизации денежных средств в бюджет зависят от системы и методов хозяйствования, а также от решаемых в обществе экономических задач. В нашей стране, где собственником преобладающей массы предприятий являлось государство, доходы бюджета в основном 'базировались на денежных накоплениях этих предприятий. Переход на рыночные системы хозяйствования потребовал использования экономических методов руководства общественным производством, а неэффективность применявшихся ранее форм мобилизации части чистого дохода предприятий в бюджет обусловило коренное изменение системы доходных поступлений. Она стала строиться на базе налоговых платежей; взаимоотношений предприятий с бюджетом были переведены на правовую основу, регулируемую законом.

Законодательством установлено, что объектами налогообложения являются:

- прибыль (доход);

- стоимость определенных товаров;

- добавленная стоимость продукции;

- имущество юридических и физических лиц;

- передача имущества (дарение, продажа, наследование);

- операции с ценными бумагами;

- отдельные виды деятельности;

- другие объекты, установленные законом.

В настоящее время доходы республиканского бюджета формируются за счет:

· НДС и акцизов на товары (работы, услуги), ввозимые на таможенную территорию РБ (20%, 10%);

· НДС на товары (работы, услуги), производимые на территории РБ (за исключением отчислений, передаваемых в бюджеты областей и г. Минска), в бюджеты: Брестской области - 66%, Витебской - 47%, Гомельской - 42%, Гродненской- 58%, Минская- 56%, Могилевская-51, г. Минск- 25%.

· акцизов на отдельные товары по спирту из пищевого сырья, водка, ликеро - водочные изделия и спиртосодержащим раствором (за исключением отчислений, передаваемых в бюджеты областей и г. Минска) 40%;

· налогов на доходы и прибыль юридических лиц (за исключением отчислений),

· передаваемых в бюджеты областей и г. Минска), в бюджеты: Бресткой-60%, Витебской - 44%, Гомельской - 33%, Гродненской - 43%, Минская - 39%, Могилевская-41%, г. Минск-25%;

· единого налога для производителей сельскохозяйственной продукции (за исключением отчислений, передаваемых в бюджеты областей и г. Минска) 70%;

· налога на игорный бизнес (за исключением отчислений, передаваемых в бюджеты областей и г. Минска) 50%;

· чрезвычайного налога для ликвидации последствий катастрофы на Чернобыльской АЭС 4%;

· доходов от внешней торговли и внешнеэкономических операций 12%;

· доходов свободных экономических зон (налог на прибыль - 15%, НДС - 10%, налог на доход - 15%);

· других обязательных платежей и иных поступлений.

Также в доходы республиканского бюджета включаются средства государственных целевых бюджетных фондов:

· республиканского фонда поддержки производителей сельскохозяйственной продукции, продовольствия и аграрной науки (1,5% от выруки);

· государственного фонда содействия занятости (1%, 0,5% - для сельскохозяйственных производителей);

· республиканского дорожного фонда- 40%;

· республиканского фонда охраны природы -10%;

· республиканского фонда «Энергосбережение» - 15%;

· гарантийного фонда- 10%.

Исходя из рассмотренного приложения, все доходы республиканского бюджета можно подразделить на следующие группы:

· текущие доходы;

· капитальные доходы; доходы СЭЗ;

· доходы государственных целевых бюджетных фондов.

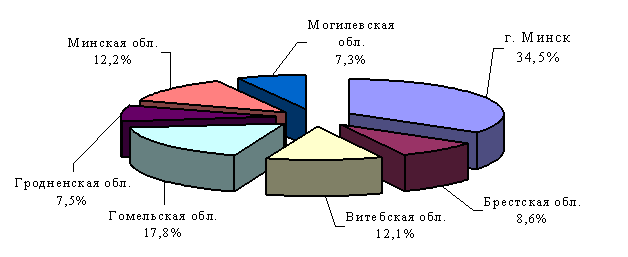

С позиций региональной структуры доходов государственного бюджета, контролируемых налоговой службой, превалирующая масса поступлений аккумулируется за счет плательщиков г. Минска (34,5 процента), Гомельской (17,8 процента), Минской (12,2 процента) и Витебской (12,1 процента) областей.

Рисунок 4. Региональная структура поступлений в консолидированный бюджет Республики Беларусь

Лидирующие позиции обозначенных регионов в формировании доходов бюджета обусловлены концентрацией в них крупнейших промышленных организаций республики: ОАО «Мозырский нефтеперерабатывающий завод», ОАО «Нафтан», РУП ПО «Беларуськалий», РУП «Минскэнерго», РУП «Белорусский металлургический завод», РУП «Минск-Кристалл», РУП «Минский автомобильный завод» и т.д.

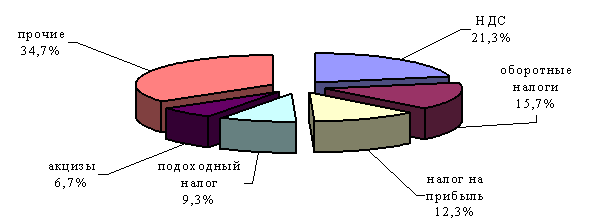

Более 63 процентов доходов консолидированного бюджета Республики Беларусь, администрируемых налоговыми органами, обеспечивается поступлениями по НДС (21,3 процента), оборотным налогам (15,7 процента), налогу на прибыль (12,3 процента), подоходному налогу (9,3 процента) и акцизам (6,7 процента).

Рисунок 5. Структура доходов консолидированного бюджета Республики Беларусь, контролируемых налоговыми органами