Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

История создания датчика движения: Первый прибор для обнаружения движения был изобретен немецким физиком Генрихом Герцем...

Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

История создания датчика движения: Первый прибор для обнаружения движения был изобретен немецким физиком Генрихом Герцем...

Топ:

Комплексной системы оценки состояния охраны труда на производственном объекте (КСОТ-П): Цели и задачи Комплексной системы оценки состояния охраны труда и определению факторов рисков по охране труда...

Генеалогическое древо Султанов Османской империи: Османские правители, вначале, будучи еще бейлербеями Анатолии, женились на дочерях византийских императоров...

Интересное:

Что нужно делать при лейкемии: Прежде всего, необходимо выяснить, не страдаете ли вы каким-либо душевным недугом...

Уполаживание и террасирование склонов: Если глубина оврага более 5 м необходимо устройство берм. Варианты использования оврагов для градостроительных целей...

Отражение на счетах бухгалтерского учета процесса приобретения: Процесс заготовления представляет систему экономических событий, включающих приобретение организацией у поставщиков сырья...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

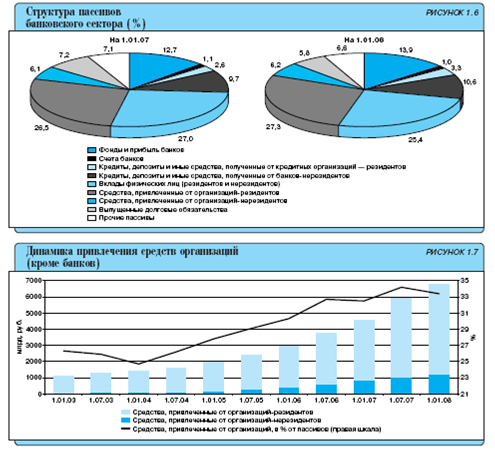

Несмотря на кризисные явления на мировых финансовых рынках, в 2007 году продолжалось укрепление ресурсной базы кредитных организаций, сопровождавшееся структурными изменениями в пассивах российского банковского сектора.

Остатки средств на счетах клиентов за 2007 год увеличились на 42,3% — до 12 053,1 млрд. рублей, но их доля в пассивах банковского сектора несколько уменьшилась — с 60,3 до 59,5%.

При благоприятной в целом экономической конъюнктуре основным источником расширения ресурсной базы кредитных организаций в 2007 году, как и в 2006 году, были средства, привлеченные от организаций, темп прироста которых составил 48,1% (за 2006 год — 54,8%). Доля этого источника в совокупных пассивах банковского сектора выросла с 32,5 до 33,4%. Средства, привлеченные от организаций, обеспечили 35,5% общего прироста пассивов банковского сектора.

В структуре средств, привлеченных от организаций, на 1.01.2008 немногим менее 47% занимают остатки на расчетных и прочих счетах(то есть краткосрочные ресурсы), которые выросли за год на 34,3%. На них приходилось 15,7% пассивов банковского сектора (на 1.01.2007 — 16,8%). В структуре привлеченных от организаций средств наибольшая доля остатков на расчетных

и прочих счетах — у малых и средних банков Московского региона (81,1%) и других регионов (73,5%), что объясняется спецификой обслуживаемой клиентуры: в основном это организации малого и среднего бизнеса. Доля остатков на расчетных и прочих счетах в пассивах данных групп банков на 1.01.2008 превысила средний уровень по банковскому сектору в целом (15,7%) и составила 36,3 и 25,6% соответственно.

Вместе с тем основной объем средств на расчетных и прочих счетах, аккумулированный банковским сектором, по-прежнему приходится на крупные частные банки (41,4%) и банки, контролируемые государством (28,3%).

|

|

В 2007 году в структуре средств, привлеченных от организаций, опережающими темпами росли депозиты организаций:темп прироста их объема составил 67,5% (в 2006 году — 64,8%), а доля в совокупных пассивах банковского сектора выросла с 11,0до 12,8%. В пределах данного источника объем депозитов со сроками привлечения свыше 1 года увеличился на 90,2%, на 1.01.2008 на них приходилось33,7% общего объема депозитов организаций (на1.01.2007 — 29,7%).

Наибольший рост объема привлеченных депозитов организаций отмечен у банков с государственным участием и банков, контролируемых иностранным капиталом. Продолжает увеличиваться, хотя и более медленными темпами, объем привлеченных депозитов юридических лиц у крупных частных банков. Основные факторы роста привлеченных депозитов юридических лиц у данных групп банков — это высокий уровень доверия клиентов к крупным банкам, а также более широкий спектр оказываемых этими банками услуг.

На долю депозитов юридических лиц, размещенных в этих 3 группах банков, приходится 95,5% от суммарного объема данных ресурсов, привлеченных банковским сектором.

В 2007 году продолжался рост прочих привлеченных банками средств. Их объем увеличился на 58,8%, но их доля в пассивах банковского сектора по-прежнему невелика: на 1.01.2008 — 4,5% (на 1.01.2007 —4,1%). В структуре прочих привлеченных средств 95,0% — это средства, привлеченные от юридических лиц — нерезидентов: их объем вырос за 2007 год на 61,4%, основной объем (92,3%) этих средств привлечен на срок свыше 1 года.

Вклады физических лиц остаются важным источником банковских ресурсов. Вместе с тем прирост объема вкладов физических лиц, достигших к концу 2007 года 5136,8 млрд. рублей, замедлился до 35,4% по сравнению с 37,7% в 2006 году. Несколько снизилась (с 27,0 до 25,4%) доля этого источника в совокупных пассивах банковского сектора. Тем не менее в 2007 году вклады физических лиц оставались наиболее стабильно растущим источником ресурсной базы банков: указанные средства обеспечили около 22% прироста пассивов банковского сектора. На некоторое снижение темпов прироста объемов вкладов оказало влияние и увеличение внимания населения к альтернативным направлениям вложений, в частности в паевые инвестиционные фонды (ПИФы), в акции Сбербанка России ОАО и ОАО Банк ВТБ в рамках их публичного размещения.

|

|

В 2007 году сохранялось устойчивое предпочтение накоплений в национальной валюте: совокупный прирост вкладов физических лиц на 97% был обеспечен рублевыми операциями. При этом прирост вкладов физических лиц в рублях в 2007 году составил 41,3%, а в иностранной валюте — 13,5% (в 2006 году — 51,9 и 2,4% соответственно). В итоге в 2007 году удельный вес рублевых вкладов в общем объеме вкладов физических лиц вырос с 83,4 до 87,0%. Этот процесс — одно из проявлений общей дедолларизации экономики, сопровождавшейся снижением в 2007 году доли валютной составляющей в совокупных пассивах банковского сектора.

За 2007 год вклады физических лиц, привлеченные на срок свыше 1 года, выросли на 39,0%, а их удельный вес в общем объеме вкладов физических

лиц, аккумулированных банковским сектором, увеличился с 61,0 до 62,6%

Отмечалось дальнейшее обострение конкуренции на рынке вкладов физических лиц. Если без учета Сбербанка России ОАО объем привлеченных кредитными организациями вкладов населения вырос за 2007 год на 40,7%, то у Сбербанка России ОАО прирост составил 30,8%, в связи с чем его доля на этом рынке, составлявшая 53,3% на начало 2007 года, к концу года снизилась до 51,4%, или на 1,9 процентного пункта (в 2006 году — на 1,1 процентного пункта).

Вклады физических лиц в банках, контролируемых государством, на 1.01.2008 формировали 37,1% (на 1.01.2007 — 42,5%) пассивов данной группы банков, и в них было аккумулировано 57% от общего объема вкладов физических лиц,

привлеченных банковским сектором. Без учета Сбербанка России ОАО доля вкладов физических лиц банков, контролируемых государством, на 1.01.2008 составила 10,9% пассивов этой группы банков и 6% от общего объема вкладов физических лиц, привлеченных банковским сектором в целом.

На долю вкладов физических лиц, привлеченных региональными малыми и средними банками, приходилось 35,3% пассивов данных банков, что на 10 процентных пунктов выше среднего уровня по банковскому сектору, у малых и средних банков Московского региона за 2007 год доля данного источника в пассивах этой группы банков выросла с 13,7 до 15,5%.

|

|

В банках, контролируемых иностранным капиталом, доля вкладов физических лиц в пассивах данной группы банков за 2007 год сократилась с14,0 до 13,2%.

Объем ресурсов, привлеченных кредитными организациями посредством выпуска долговых обязательств, за 2007 год вырос до 1176,1 млрд. рублей, или на 15,5%, что более чем вдвое ниже показателя 2006 года (35,9%), а их доля в пассивах банковского сектора составила 5,8% (на 1.01.2007 — 7,2%). Снижение удельного веса долговых обязательств в пассивах стало следствием замедления прироста выпускаемых банками векселей (с 28,6% за 2006 год до 4% за 2007 год). Тем не менее в общем объеме выпущенных банками долговых обязательств векселя по-прежнему доминируют, хотя их удельный вес и снизился с 77,6% на 1.01.2007 до 69,9% на 1.01.2008.

Объемы выпущенных банками облигаций выросли в 1,7 раза, а сберегательных сертификатов — в 1,4 раза, но их доля в пассивах банковского сектора по-прежнему невелика и составляет в совокупности 1,5% (на 1.01.2007 — 1,3%).

Существенную роль в формировании пассивов по-прежнему играли средства, привлеченные на межбанковском рынке. В 2007 году обязательства по межбанковским кредитам увеличились на 62,2% (в 2006 году — на 59,3%) — до 2807,4 млрд.рублей; доля этого источника в пассивах банковского сектора выросла с 12,3 до 13,9%. Российские кредитные организации продолжали активно привлекать ресурсы на международном межбанковском рынке: на 1.01.2008 76,1% от общей суммы полученных межбанковских кредитов привлечено от банков-нерезидентов. За 2007 год объем обязательств по кредитам перед банками-нерезидентами увеличился на 56,5% (в 2006 году — на 74,1%). Около 2/3 объема кредитов на международном межбанковском рынке привлечено на срок от 1 года и более (69,5% на 1.01.2008, 64,3% на1.01.2007).

На возможности привлечения российскими банками кредитов у нерезидентов оказала влияние глобальная переоценка иностранными инвесторами рисков на формирующихся рынках во втором полугодии 2007 года, следствием которой стал рост стоимости заимствований (на 150—200 базисных пунктов), сопровождавшийся сокращением иностранными кредиторами лимитов российским контрагентам, в первую очередь средним и малым банкам, имеющим кредитные рейтинги невысокого уровня или которым рейтинг вообще не присвоен.

|

|

Тем не менее кредиты от банков-нерезидентов являются источником привлекательных (по цене и объемам) средств, которые нельзя получить в Российской Федерации на рыночных условиях. В связи с этим наиболее активно привлекали МБК у нерезидентов банки, контролируемые иностранным капиталом (доля межбанковских кредитов в пассивах данной группы банков составляла 22,5%), банки, контролируемые государством (доля в пассивах — 8,8%), крупные частные банки (доля в пассивах — 9,1%).

Практически весь объем кредитов, привлеченных на международном межбанковском рынке, приходится на эти три группы банков. Средние и малые региональные банки, включая московские, практически не привлекают ресурсы с международных рынков. Доля кредитов, привлеченных от банков-нерезидентов, в пассивах средних и малых банков Московского региона на 1.01.2008 составила 0,4%, в пассивах региональных банков — 0,25%.

Во втором полугодии 2007 года существенно выросли темпы привлечения межбанковских кредитов на внутреннем рынке — на 55,0% (в первом полугодии — на 18,4%). В целом за год их темп прироста (83,5%) значительно превысил показатель по кредитам, привлеченным на международном финансовом рынке (56,5%). Вместе с тем на 1.01.2008 доля межбанковских кредитов, привлеченных на внутреннем рынке, в пассивах банковского сектора составила 3,3%, а кредитов, привлеченных с международных рынков, — 10,6% (на 1.01.2007 — 2,6 и 9,7% соответственно).

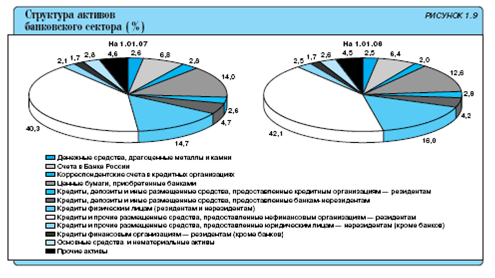

В 2007 году российский банковский сектор продолжил динамично развиваться, несмотря на кризисные явления на мировых финансовых рынках, отмечавшиеся во втором полугодии. За 2007 год совокупные активы банковского сектора составили 20 241,1 млрд. рублей, увеличившись, как и в 2006 году, на 44,1%, что является подтверждением устойчивости российского банковского сектора к негативным внешним воздействиям. Их отношение к ВВП выросло с 52,2% на 1.01.2007 до 61,4% на 1.01.2008. В совокупных активах банковского сектора по

состоянию на 1.01.2008 основная доля приходится на банки, контролируемые государством, — 39,2% и крупные частные банки — 35,5%. На средние и малые банки Московского региона приходится лишь 3,9% активов банковского сектора, региональные средние и малые банки — 3,7%. В активах банковского сектора увеличился удельный вес банков, контролируемых иностранным капиталом (с 12,1 до 17,2%).

Необходимо отметить, что темпы прироста активов группы крупных частных банков замедлились вследствие снижения темпов прироста кредитов нефинансовым организациям и вложений в долговые обязательства. Замедление темпов роста банковских операций, являющихся основными источниками получения прибыли, в дальнейшем может оказать негативное влияние на

|

|

финансовые показатели данной группы кредитных организаций. Прирост активов на 69% был обеспечен расширением кредитования нефинансовых организаций и физических лиц. Суммарный объем кредитов, предоставленных этим категориям заемщиков, за 2007 год вырос на 53,0%, составив 12 288,3 млрд. рублей; а их доля в активах банковского сектора увеличилась с 57,2 до 60,7%. В 2007 году произошло перераспределение долей кредитования нефинансовых организаций и физических лиц по группам кредитных организаций. В структуре кредитного портфеля банковского сектора основной удельный вес по-прежнему занимают кредиты, предоставленные нефинансовым организациям. Их прирост в 2007 году составил 51,6% (в 2006 году — 39,6%) — до 9046,2 млрд. рублей на 1.01.2008, а доля указанных кредитов в активах возросла с 42,5 до 44,7%. Операции по кредитованию нефинансовых организаций в 2007 году расширили 74% от числа действующих кредитных организаций.

Основной объем данных кредитов (73,6%) был предоставлен в рублях. Фактором, стимулирующим повышение темпов прироста кредитования нефинансовых организаций, стало дальнейшее улучшение их финансового состояния. По данным отчетности кредитных организаций, наиболее динамично росли объемы кредитования организаций, занятых в следующих видах деятельности: в строительстве (на 85,1%), сельском хозяйстве, охоте и лесном хозяйстве (на 56,4%), транспорте и связи (на 50,8%).

В 2007 году в структуре кредитов, предоставленных нефинансовым организациям, доля долгосрочных кредитов (сроком погашения свыше 1 года) выросла с 45,9% на 1.01.2007 до 51,6% на 1.01.2008, в том числе на срок свыше 3 лет — с 18,6 до 23,9%. Темпы прироста данных кредитов продолжают опережать прирост общего объема кредитов нефинансовым организациям, что свидетельствует о растущей роли банковского сектора в поддержании инвестиционной активности в экономике. Наиболее значимую роль в удовлетворении спроса нефинансовых организаций на долгосрочные кредиты играют банки, контролируемые государством, и крупные частные банки. Суммарная доля данных групп банков в общем объеме кредитов сроком свыше 1 года в целом по банковскому сектору на 1.01.2008 составила 80,8% (на 1.01.2007 — 84,2%). Банки продолжали активно развивать кредитование физических лиц, хотя темпы прироста указанных кредитов несколько замедлились: объем предоставленных кредитов в 2007 году вырос на 57,0% (в 2006 году — на 75,1%). За 2007 год доля кредитов физическим лицам в суммарном объеме выданных банковским сектором кредитов увеличилась с 21,9 до 22,7%, а в совокупных активах банковского сектора— с 14,7 до 16,0%. В 2007 году количество банков, в активах которых доля кредитов физическим лицам превысила 20%, увеличилась с 295 до 324. Основная часть кредитов физическим лицам (87,3%) выдавалась в рублях.

По объемам кредитования физических лиц с существенным отрывом лидируют банки, контролируемые государством, и крупные частные банки. Их удельный вес в объеме выданных банковским сектором кредитов физическим лицам составляет 41,0 и 33,2% соответственно.

Активно расширяют свое присутствие на рынке розничных банковских услуг банки, контролируемые иностранным капиталом. Доля этих банков на рынке кредитования физических лиц за 2007 год выросла с 14,0 до 18,8%.

В структуре кредитного портфеля по группам банков на 1.01.2008 наибольший удельный вес кредитов, выданных физическим лицам, наблюдался у региональных средних и малых банков — 33,4%, далее следуют банки, контролируемые иностранным капиталом, — 24,8%, банки, контролируемые государством, — 22,1%, крупные частные банки — 22,0% и средние и малые банки Московского региона — 16,2%.

В 2007 году отмечались высокие темпы прироста ипотечного жилищного кредитования. Задолженность по данным кредитам повысилась в 2,6 раза. Несмотря на значительный рост удельного веса ипотечных жилищных кредитов в кредитах населению15 (с 12,5 до 20,6%), их доля в активах остается незначительной.

Основной объем ипотечных кредитов в 2007 году приходился на банки, контролируемые государством (41,1%), и крупные частные банки (37,5%). В активах данных групп банков на 1.01.2008 удельный вес ипотечных жилищных кредитов был небольшим (около 3,2%).

По состоянию на 1.01.2008 только у 4 банков доля ипотечных жилищных кредитов в активах составляла более 50%, то есть эти банки специализировались на предоставлении населению ипотечных жилищных кредитов.

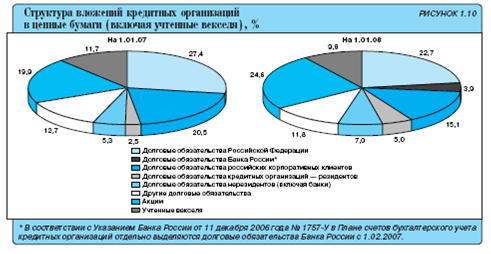

Работа кредитных организаций на рынке ценных бумаг в 2007 году несколько активизировалась: объем вложений банков в ценные бумаги увеличился на 30,2% (в 2006 году — на 27,4%) и на 1.01.2008 составил 2554,7 млрд. рублей, их доля в активах банковского сектора сократилась с 14,0 до 12,6%. При этом основной прирост вложений в ценные бумаги отмечался в первом полугодии 2007 года (39,0%). В III квартале 2007 года объем вложений банков в ценные бумаги уменьшился (на 10,7%), в основном из-за сокращения портфелей долговых обязательств, продиктованного задачей накопления “подушки ликвидности”.

Самыми крупными держателями долговых обязательств на начало 2008 года являются банки, контролируемые государством, и крупные частные банки — им принадлежат соответственно 40,8 и 34,1% долговых обязательств, приобретенных банковским сектором.

В портфелях ценных бумаг кредитных организаций за 2007 год несколько повысился удельный вес вложений в акции (с 19,9 до 24,6%), за счет снижения долей долговых обязательств и учтенных векселей.

Колебания цен на фондовом рынке не оказали негативного влияния на динамику вложений в акции. Напротив, в 2007 году прирост вложений в акции составил 61,0% (за 2006 год — 33,5%), объем вложений увеличился до 629,6 млрд. рублей, их доля в активах банковского сектора возросла с 2,8 до 3,1%.

Портфель учтенных банками векселей в 2007 году увеличился на 9,5% при сокращении их доли в активах банковского сектора с 1,6 до 1,2%. В портфеле учтенных векселей 79,1% (на 1.01.2007 — 72,9%) приходилось на векселя российских банков, объем которых за 2007 год вырос на 18,9% — до 198,7 млрд. рублей. Вложения в векселя прочих российских организаций сократились на 14%, а их доля в объеме учтенных векселей — с 25,4 до 19,9%.

По-прежнему наиболее активно приобретают векселя средние и малые банки Московского региона, хотя доля учтенных векселей в их активах снизилась с 8,5% на 1.01.2007 до 6,9% на 1.01.2008.

Наибольший прирост в 2007 году отмечен по ценным бумагам, приобретаемым кредитными организациями для портфеля контрольного участия (78,0%), более медленными темпами увеличивался торговый портфель для извлечения текущего дохода (на 41,8%). Объем инвестиционного портфеля вырос на 9,1%.

Объем требований по предоставленным межбанковским кредитам за 2007 год в целом по банковскому сектору увеличился на 36,9% (в 2006 году — на 55,0%) — до 1418,1 млрд. рублей при снижении их доли в активах банковского сектора с 7,4 до 7,0%.

В отличие от 2006 года в 2007 году более высокий темп прироста был характерен для средств, размещенных на внутреннем межбанковском рынке, — 52,6% (в 2006 году — 17,4%), а их доля в активах банковского сектора выросла с 2,6 до 2,8%. Вместе с тем в 2007 году существенно замедлился прирост средств, размещенных в банках-нерезидентах, и составил 28,2% (в 2006 году их прирост достиг 88,9%). Удельный вес требований к банкам-нерезидентам в активах банковского сектора за 2007 год снизился с 4,7 до 4,2%. В объеме кредитов банкам нерезидентам доля кредитов сроком свыше 1 года увеличилась за 2007 год с 19,7 до 29,7%.

В 2007 году замедление прироста кредитов, предоставленных банкам-нерезидентам, отмечено практически по всем группам российских банков. В основном средства в банках-нерезидентах продолжали размещать банки, контролируемые государством, и крупные частные банки. Совокупный объем размещенных за рубежом этими группами банков кредитов достиг 665,0 млрд. рублей, что составляет 78,1% от объема кредитов, размещенных банковским сектором в банках-нерезидентах.

|

|

|

Эмиссия газов от очистных сооружений канализации: В последние годы внимание мирового сообщества сосредоточено на экологических проблемах...

Механическое удерживание земляных масс: Механическое удерживание земляных масс на склоне обеспечивают контрфорсными сооружениями различных конструкций...

Состав сооружений: решетки и песколовки: Решетки – это первое устройство в схеме очистных сооружений. Они представляют...

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!