Срочные валютные сделки (форвардные, фьючерсные, опционные) - это валютные сделки, при которых стороны договариваются о поставке обусловленной суммы иностранной валюты через определенный срок после заключения сделки по курсу, зафиксированному в момент ее заключения. Из этого определения вытекают две особенности срочных валютных операций.

1. Существует интервал во времени между моментом заключения и исполнения сделки. Срок исполнения сделки, т.е. поставки валюты, определяется как конец периода от даты заключения сделки (срок 1-2 недели, 1, 2, 3, 6, 12 месяцев и до 5 лет), иногда любой другой период в пределах срока (ломаная дата).

2. Курс валют по срочной валютной операции фиксируется в момент заключения сделки, хотя она исполняется через определенный срок.

Котировка валют по срочным сделкам. Курс валют по срочным сделкам отличается от курса по операциям спот. Разница между курсами валют по сделкам форвард и спот называется «форвардная маржа» или «форвардные пункты». Она определяется как скидка (дисконт - dis или депорт - Д) с курса спот, когда курс срочной сделки ниже, или премия (pm или репорт - R), если он выше. Премия означает, что валюта котируется дороже по сделке на срок, чем по наличной операции. Дисконт указывает, что курс валюты по форвардной операции ниже, чем по наличной.

При котировке курса срочной сделки на межбанковском рынке часто определяется только премия или дисконт. При прямой котировка курса валют по срочной сделке премия прибавляется к курсу спот, в дисконт вычитается из него. При косвенной котировке валют дисконт прибавляется, а премия вычитается из курса спот.

Курсы валют по срочным сделкам, котируемые полностью в цифровом выражении (а не методом премии и дисконта), называются курсами аутрайт. Разница между курсами продавца и покупателя, т.е., маржа, по срочным сделкам больше, чем по сделкам спот. Маржа по срочным сделкам на 1-6 месяцев составляет обычно 1/8-1/4% годовых от курса спот в пересчете на срок сделки, а по сделкам сроком на год и более достигает 1/2% годовых и выше.

Котировка валют по срочным сделкам методом премии или дисконта зависит как от прогнозируемой динамики курса в период от заключения до исполнения сделки, так и от различия в процентных ставках по срочным депозитам в этих валютах. В обычных условиях разница между курсом спот и форвард определяется капитализированной разницей в процентных ставках по депозитам в валютах, участвующих в сделке. Однако в период резкого спекулятивного давления на валюту ее курс по срочным сделкам может резко отрываться от курса спот. Увеличение скидки или премии вызывает изменение ставок по депозитам в валюте, являющейся объектом спекуляции на понижение или повышение ее курса.

Влияние процентных ставок на валютный курс определяется процентными расходами или доходами, Применяются ставки еврорынка, а не национального рынка. Например, для приобретения проданной на срок валюты можно взять кредит либо изъять сумму с депозита, выплатив процент по кредиту или потеряв процент по вкладу. А размещение купленной валюты на вклад приносит процент.

Форвардная маржа определяется по формуле

Или

где p – премия;

d – дисконт;

Cs - курс спот;

iB, iA – процентные ставки по депозитам в торгуемых валютах;

t – срок форвардной сделки.

В качестве процентной базы обычно принимается 360 дней, а по евростерлинговым депозитам - фактические календарные 365 дней.

Определение курса по срочным валютным сделкам проводится следующим образом, (табл. 1).

Таблица 1. Лондон на Нью-Йорк (косвенная котировка)

| Курс 1 ф. ст. в долл.

| Курс продавца

| Курс покупателя

|

| По сделке спот

Котируемая премия

Курс по срочной сделке (на 3 месяца)

| 1,8725

0,0130

1,8595

| 1,8735

0,0120

1,8615

|

Примечание. При косвенной котировке в Лондоне GВР/USD курсы продавца и покупателя устанавливаются английскими банками, которые продают и покупают доллары в данном примере в сделке сроком на 3 месяца с премией, которая вычитается из курса спот.

Если в Нью-Йорке фунт стерлингов котируется по отношению к доллару по срочным сделкам с дисконтом, то скидка при прямой котировке вычитается из курса спот (табл. 2).

Таблица 2. Нью-Йорк на Лондон (прямая котировка)

| Курс 1 ф. ст. в долл.

| Курс покупателя

| Курс продавца

|

| По сделке спот

Котируемый дисконт

Курс по срочной сделке (на 3 месяца)

| 1,8715

0,0125

1,8590

| 1,8725

0,0115

1,8610

|

Размер премии и дисконта в пересчете в годовые проценты соответствует разнице в процентных ставках по депозитам на рынке евровалют. Это объясняется тем, что данная разница выравнивается путем привлечения депозита в одной валюте, которая продается на другую валюту, а приобретенная валюта размещается на депозит на тот же срок. Во избежание валютного риска купленная валюта продается на срок. Если премия по курсу валюты по срочной сделке выше отрицательной разницы в процентных ставках или дисконт ниже положительной разницы, то банк получит прибыль. Проведение такой операции ведет к изменению соотношения спроса и предложения на депозитном и валютном рынках и соответственно процентных ставок, премий или скидок, вновь уравнивая их. Положительная иди отрицательная разница в процентных ставках служит базой для скидок и премий к наличному курсу.

Валюта А котируется с премией по отношению к валюте Б, если процентная ставка по срочным депозитам в валюте А ниже процентной ставки по вкладам в валюте Б. Наоборот, валюта А котируется с дисконтом, если процентная ставка по вкладам в этой валюте выше, чем по вкладам в валюте Б.

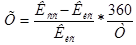

Разрыв курсов по наличным и срочным сделкам подсчитывается в процентах по формуле:

Где Ксс – курс по срочным сделкам;

Кис – курс по наличным сделкам;

Т – срок сделки.

Срочные сделки с иностранной валютой совершаются в следующих целях:

· Конверсия (обмен) валюты в коммерческих целях, заблаговременная продажа валютных поступлений или покупка иностранной валюты для предстоящих платежей, чтобы застраховать валютный риск;

· Страхование портфельных или прямых капиталовложений за границей от убытков в связи с возможным понижением курса валюты в которой они осуществлены;

· Получение спекулятивной прибыли за счет курсовой разницы.

Разновидностью срочных валютных сделок являются фьючерсные сделки. Валютные фьючерсы – соглашение, которое означает обязательство (а не право выбора в отличие от опциона) продать или купить стандартное количество конкретной валюты на определенную дату (в будущем) по курсу, установленном при заключении сделки. Разница между валютным курсом дня заключения и исполнения фьючерсной сделки называется спрэд. В стандартных контрактах регламентируются все условия: сумма, срок, гарантийный депозит, метод расчета. Тип контракта определяется суммой валюты и месяцем его исполнения.

Торговля фьючерсами осуществляется через клиринговую (расчетную) палату, которая является продавцом для каждого покупателя и покупателем для продавца. Тем самым упрощается торговля, одни сделки покрывают другие. При заключении сделки покупатель и продавец обязаны резервировать на гарантийном депозите в расчетной палате первоначальную маржу, которая ежедневно пересматривают, и колеблется от 0,04 до 6% номинальной цены контракта. Депозит возвращается после исполнения обязательств либо при заключении противоположной сделки (контрсделки).

Эффективность фьючерсной сделки определяется маржей, уточняемой после рабочего сеанса для каждой сделки.

М = рК(С-Ст),

Где М - маржа (положительная или отрицательная);

р = 1 при продаже; р = -1 при покупке валюты;

К - количество контрактов;

С - курс валюты на день заключения сделки;

Ст - курс валюты текущего рабочего сеанса (на день исполнения сделки).

Продавец валютного фьючерса выигрывает, если при наступлении срока сделки курс дня заключения контракта (С) выше курса, на день ее исполнения (Ст), и терпит убытки, если курс дня заключения сделки ниже курса дня ее исполнения. По каждой открытой сделке, даже если ее участник не совершал операции на текущем рабочем сеансе, начисляется маржа

М = р(Сп-Ст),

где Сп - котировочный курс предыдущего рабочего сеанса.

Использование срочных сделок для покрытия валютного риска при совершении коммерческих операций приобрело широкое распространение в условиях нестабильности валютных рынков.

Для страхования валютного риска участники рынка заключают срочные валютные сделки не только на условиях фиксации курса, суммы и даты поставки валюты (аутрайт), но и на условиях опциона - с правом выбора осуществлять сделку или отказаться от нее.

Опцион

(От лат. optio - выбор) с валютой - соглашение, которое при условии уплаты комиссии (премии) предоставляет одной из сторон в сделке купли-продажи право выбора (но не обязанность) либо - осуществить сделку в определенный срок по курсу, установленному при заключении сделки, либо отказаться от исполнения контракта до окончания его срока (в любой день - американский опцион, на определенную дату раз в месяц - европейский опцион).

Различаются опцион покупателя и продавца. Разница между курсом опциона продавца и покупателя называется спрэд.

ВАЛЮТНЫЙ ОПЦИОН

ВАЛЮТНЫЙ ОПЦИОН

| Опцион на продажу

ПУТ (PUT) ПУТ (PUT)

| Опцион на покупку

КОЛЛ(CALL) КОЛЛ(CALL)

|

| Покупатель имеет право продать валюту или отказаться от сделки

| Продавец обязан купить валюту при выполнении опциона

| Покупатель имеет право купить валюту или отказаться от сделки

| Продавец обязан продать валюту при выполнении опциона

|

| | | | |

В основе заключения опционной сделки лежит колебание валютного курса. Доход от опциона на покупку валюты можно определить, используя формулу

Iс = (Рs-Ро)n-Dn,

где Iс - доход от опциона на покупку;

Рs - курс слот на момент исполнения контракта;

Ро - курс (страйк) опциона колл на покупку валюты;

n - сумма сделки;

Dn - премия опциона (комиссия).

Доход от опциона на продажу валюты можно определить, используя формулу

Iр = (Ро-Рs)n-Dn,

где Iр - доход от опциона на продажу;

Ро - курс (страйк) опциона пут на продажу валюты;

Рs - курс спот на момент исполнения контракта;

n - сумма сделки;

Dn - премия опциона.

Размер комиссии по опциону определяется при заключении сделки с учетом курса валюты (объекта сделки) по срочной сделке на дату окончания опционного контракта. При тех или иных отклонениях разница между комиссией по опциону продавца и покупателя тяготеет к разнице между форвардным курсом и курсом исполнения опционного контракта. В зависимости от характера и условий опционного контракта размеры комиссий по операциям колл и пут достаточно четко определены по отношению друг к другу и совместно ограничены форвардным курсом валюты. Опционные сделки выгодны при курсовых колебаниях, превышающих размер комиссии. В отличие от форвардов валютные опционы дают возможность использовать выгодное изменение курсовых соотношений, так как согласованный наименьший курс защищает клиента от валютного риска и дает ему возможность отказаться от сделки.

Опцион подобно страховому полису используется покупателем лишь при неблагоприятном для него изменении курса валюты за период между заключением и исполнением сделки. Опционные сделки с валютой уступают другим валютным операциям по объему, числу участвующих банков и валют. Валютный опцион применяется для получения прибыли и страхования валютного риска.

Эта операция дает возможность трейдеру реагировать на курсовые изменения на рынке, покрывая (или перекрывая) потери прибылью от противоположной парной в стрэдле операции. Практикуется также индексный опцион, дающий право купить или продать определенную часть индекса - показателя курса валюты или ценных бумаг по заранее установленной цене и на определенную дату. Индексы определяются обычно к базисному периоду его введения. Опционами торгуют на межбанковском рынке и на биржах - фондовых и товарных.

Своп

Разновидностью валютной сделки, сочетающей наличную и Срочную операции, являются сделки своп. Своп (англ. swap - мена, обмен) - это валютная операция, сочетающая куплю-продажу двух валют на условиях немедленной поставки с одновременной контрсделкой на определенный срок с теми же валютами. При этом договариваются о встречных платежах два партнера. По операциям своп наличная сделка осуществляется по курсу спот, который в контрсделке (срочной) корректируется с учетом премии или дисконта в зависимости от динамики валютного курса. Разница между курсами спот и форвард называется своп-ставкой. Она зависит от разницы процентных ставок за определенный период, так как валютный своп, по существу, означает взаимное кредитование партнерами в соответствующих валютах.

При этом клиент экономит на марже - разнице между курсами продавца и покупателя по наличной сделке. Операции своп удобны для банков: они не создают открытой позиции (покупка покрывается продажей), временно обеспечивают необходимой валютой без риска, связанного с изменением ее курса. Операции своп используются для:

• коммерческих сделок: банк продает иностранную валюту на условиях немедленной поставки и одновременно покупает ее па срок

• приобретения банком необходимой валюты без валютного риска (на основе покрытия контрсделкой) для обеспечения международных расчетов, диверсификации валютных активов;

• взаимного межбанковского кредитования в двух валютах.

Если клиент предъявляет спрос на кредиты в определенной валюте (например, в швейцарских франках), а банк располагает ресурсами в другой валюте (в долларах), он может удовлетворить кредитную заявку, обменяв доллары на швейцарские франки в другом банке путем операции своп.

Операции своп совершаются не только с валютами, но и с процентами. Сущность процентного свопа заключается в том, что одна сторона обязуется выплатить другой проценты по ставке ЛИБОР в обмен на получение процентов по фиксированной ставке с целью извлечения прибыли в виде разницы между ними. При этом сторона, имеющая среднесрочные вложения по фиксированному проценту, но краткосрочные пассивы или пассивы по плавающей ставке процента, страхует свой процентный риск (процентную позицию), «покупая» долгосрочную фиксированную ставку или наоборот. Операции своп процентных ставок могут иметь и чисто спекулятивный характер. В этом случае выигрывает та сторона, которая не ошиблась в прогнозировании динамики рыночных процентных ставок. Иногда операции своп с валютами и процентами объединены: одна сторона выплачивает проценты по плавающей ставке, например, в долларах США в обмен на получение процентных платежей по фиксированной ставке в евро На практике перечисленные операции своп осуществляются в различных сочетаниях. При процентном свопе обмена депозитами не происходит. Но валютные и процентно-валютные операции своп требуют обмена соответствующих сумм валют.

В форме сделки своп крупные банки осуществляют обмен валютами, кредитами, депозитами, процентными ставками, ценными бумагами или другими ценностями. Операции своп проводятся с золотом, чтобы, сохранив право собственности на него, приобрести необходимую иностранную валюту на определенный срок.

Валютный арбитраж

Арбитраж - это широкое понятие. Различается арбитраж с товарами, ценными бумагами, валютами. В своем историческом значении валютный арбитраж: - валютная операция, сочетающая покупку (продажу) валюты с последующим совершением контрсделки в целях получения прибыли за счет разницы в курсах валют на разных валютных рынках (пространственный арбитраж) или на одном рынке за счет курсовых колебаний в течение определенного периода (временной арбитраж). При арбитражной валютной операции учитывается спрэд - разница между курсами валют на разных валютных рынках (пространственный арбитраж) или между курсами валютной операции в разное время рабочего сеанса на одном рынке (временной арбитраж).

Основной принцип валютного арбитража - купить валюту дешевле и продать ее дороже.

В современных условиях с развитием электронных средств связи и информации, расширением объема валютных сделок значительные курсовые различия на разных валютных рынках стали возникать реже, и в результате пространственный валютный арбитраж уступил место и основном временному валютному арбитражу.

В зависимости от цели различается спекулятивный и конверсионный валютный арбитраж. Спекулятивный арбитраж преследует цель и извлечь выгоду из разницы валютных курсов в связи с их колебаниями При этом исходная и конечная валюты совпадают, т.е. сделка осуществляется по схеме: евро - доллар США; доллар - евро. Конверсионный арбитраж прежде всего преследует цель купить наиболее выгодно необходимую валюту. Фактически это использование конкурентных котировок различных банков на одном или различных ваточных рынках. Его возможности шире, поскольку разница в курсах может быть не такой большой, как при спекулятивном арбитраже, при котором она должна не только покрыть спрэд между курсами покупателя и продавца, но и дать прибыль. В современных условиях валютные курсы на разных валютных рынках редко отклоняются на величину, равную или превышающую разницу между курсами продавца и покупателя, что позволяет практиковать лишь конверсионный арбитраж в пространстве: банк приобретает необходимую валюту на том валютном рынке, где она дешевле. Современные электронные средства информации позволяют следить за всеми изменениями котировок на ведущих валютных рынках. Накладные расходы по средствам связи относительно сократились и не играют существенной роли в условиях возросшего минимального объема сделки (от 5 млн.долл. и больше).

В условиях плавающих валютных курсов наиболее распространен валютный арбитраж во времени, основанный на несовпадении периодов покупки и продажи валюты. Потребность в нем обусловлена тем, что крупным банкам, совершающим операции в различных валютах и на большие суммы, не всегда целесообразно или даже возможно в единичном порядке покрывать их контрсделками. Банкам выгоднее, как говорят банкиры, «делать рынок», т.е. осуществлять валютные операции на базе собственных котировок, привлекая сделки противоположного направления и выигрывая при этом на спрэде между курсами продавца и покупателя. Дилеры и банки маркет-мейкеры стремятся осуществлять валютные операции, которые создают наиболее благоприятное, с их точки зрения, соотношение покупок и продаж отдельных валют. При этом они соответственно меняют свои котировки, делая их более привлекательными для клиентов, а при необходимости сами обращаются к другим банкам для проведения операций, в том числе для регулирования собственной валютной позиции. Таким образом, временной арбитраж неминуемо несет в себе элемент спекуляции, поскольку дилер в зависимости от своего прогноза о возможном изменении курса избирает ту или иную политику покрытия совершаемых сделок в ближайшее время, рассчитывая получить прибыль от их проведения.

Большое значение для операций дилера имеет чартинг - графическое изображение динамики курса в течение определенного периода. Основная цель чартинга - получение информации о тенденции валютного курса и его местонахождении на данный момент по отношению, к, критическим валютным точкам чартов (графиков) изменения валютных курсов. Эти статистически определенные критические валютные точки представляют собой значения, изменение курсов за пределы которых требует большого давления на рынок. С одной стороны, при преодолении этих критических значений динамика курса вновь вступает в относительно спокойную зону колебаний между этими точками. Как правило, дилеры-арбитражисты проявляют большую осторожность, когда движение курсов приближается к критической точке, так как возможно скачкообразное значительное изменение курса (на 100 пунктов и более). Однако при валютной спекуляции основной интерес представляет именно преодоление критических точек.

Цель валютной спекуляции - длительное поддержание длинной позиции в валюте, курс которой имеет тенденцию к повышению, или короткой в валюте - кандидате на обесценение. При этом зачастую осуществляются целенаправленные продажи валюты, чтобы создать атмосферу неуверенности и вызвать массовый сброс и понижение ее курса или наоборот. В спекулятивных сделках участвуют банки, фирмы, ТНК. Крупная валютная спекуляция нередко включает операции на десятки миллиардов долларов на протяжении нескольких дней. Часто им бессильны противостоять валютные интервенции центральных банков. Валютных спекулянтов зачастую не интересует, соответствуют ли курсы реальным соотношениям покупательной способности денег, могут ли валюты удержаться на уровне, который сложится в результате этих сделок. Валюта является для них таким же биржевым товаром, как акции, металлы, сырье. Его характеристиками являются доходность (процентная ставка) и перспектива изменения цены (курса) в краткосрочном плане без учета долгосрочных перспектив. Полому нередко возникает парадоксальное явление, когда перспективы усиления инфляции в стране приводят не к понижению, а к повышению курса ее валюты, поскольку считается, что в борьбе с инфляцией страна прибегнет к повышению процентных ставок. Такое положение имело место с долларом США в первой половине 80-х гг., маркой ФРГ - в конце 80-х - начале 90-х гг.

Валютный арбитраж часто связан с операциями на рынке ссудных капиталов. Владелец какой-либо валюты может разместить ее на рынке ссудных капиталов в другой валюте по более выгодной процентной ставке, т.е. совершить процентный арбитраж, который основан на использовании банками разниц между процентными ставками на разных рынках ссудных капиталов. Конечная цель владельца валюты - получение более высокой прибыли, чем банк мог бы получить, вкладывая ее непосредственно без обмена на другую валюту. В зависимости от своих оценок динамики курсов этих двух валют он может не страховать валютный риск или временно осуществить операцию по хеджированию на наиболее благоприятных условиях. Процентный арбитраж включает две сделки: получение кредита на иностранном рынке ссудных капиталов, где ставки ниже; использование эквивалента заимствованной иностранной валюты на национальном кредитном рынке, где процентные ставки выше.