Данная конкурентная сила не оказывает влияния на деятельность предприятия, т.к. не существует заменителей (за редким исключением) продукции, производимой продовольственным сектором сельскохозяйственного производства.

Выводы к разделу 2:

1. Открытое акционерное общество "Виноградное" - это сельскохозяйственное предприятие, одним из основных направлений деятельности которого является выращивание сельскохозяйственных культур высокого класса с использованием современных аграрных технологий.

2. Целями хозяйственной деятельности ОАО "Виноградное" являются:

· насыщение продовольственного рынка высококачественной продукцией;

· восстановление природного плодородия земель;

· удовлетворение социально-экономических потребностей трудового коллектива и участников (собственников) предприятия за счет получения прибыли от финансово-хозяйственной деятельности.

3. Сильные стороны ОАО "Виноградное":

· наличие высококвалифицированных специалистов;

· использование современных аграрных технологий и техники;

· выращивание высокопродуктивных пород скота;

· применение высокоэффективных средств защиты растений, минеральных и органических удобрений;

· использование элитных семян для выращивания высокоурожайных сельскохозяйственных культур;

· хорошая репутация на рынке сельскохозяйственной продукции.

4. Слабые стороны ОАО "Виноградное":

· отсутствие четких стратегических направлений;

· отсутствие мощного перерабатывающего оборудования;

· недостаток площадей для длительного хранения продукции;

РАЗДЕЛ 3. ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ АНАЛИЗ И ПУТИ УЛУЧШЕНИЯ ФИНАНСОВЫХ ПОКАЗАТЕЛЕЙ ОАО "ВИНОГРАДНОЕ"

3.1 Анализ основных производственных и финансовых результатов

Финансовое состояние предприятия характеризуется совокупностью показателей, отражающих процесс формирования и использования его финансовых средств [24]. Рассмотрим динамику хозяйственно-экономических результатов хозяйственной деятельности ОАО "Виноградное". Анализируя данные, приведенные в табл.2.1 и 2.2:

1) производство зерновых и зернобобовых культур в 2009 году значительно снизилось по сравнению с 2008г. (на 40,3%), а по сравнению с 2007 годом - возросло на 2,5%. При этом производственная себестоимость зерновых и зернобобовых в 2009 году возросла на 13% по сравнению с 2008 годом и на 57,6% по сравнению с 2007 годом;

2) производство семян подсолнечника в 2009 году возросло на 82,2% по сравнению с 2008 годом, а по сравнению с 2007 годом снизилось на 22,6%. Производственная себестоимость семян подсолнечника в 2009 году возросла в 2,2 раза по сравнению с 2008 годом и в 1,8 раза по сравнению с 2007 годом;

3) производство сахарной свеклы в 2009 году возросло на 17,7% по сравнению с 2008 годом и на 77,1% по сравнению с 2007 годом. При этом производственная себестоимость сахарной свеклы в 2009 году возросла на 10,5% по сравнению с 2008 годом и на 32,8% по сравнению с 2007 годом;

4) производство овощей в 2009 году снизилось в 13 раз по сравнению с 2008 годом и в 3 раза по сравнению с 2007 годом. Производственная себестоимость овощной продукции в 2009 году снизилась в 3,6 раза по сравнению с 2008 годом и в 1,2 раза по сравнению с 2007 годом;

5) производство другой продукции растениеводства в 2009 г. снизилось на 46,0% по сравнению с 2008 годом и на 14,6% по сравнению с 2007 годом, а ее производственная себестоимость в 2009 году снизилась на 22,7% по сравнению с 2008 годом и на 12,6% по сравнению с 2007 годом;

6) привес КРС в 2009 г. увеличился на 8,8% по сравнению с 2008 г., а по сравнению с 2007 г. - снизился на 3,9%. Производственная себестоимость выращивания КРС в 2009 году возросла на 26,5% по сравнению с 2008 годом и на 54,0% по сравнению с 2007 годом;

7) привес свиней в 2009 году увеличился на 4,4% по сравнению с 2008 годом и на 45,9% по сравнению с 2007 годом. При этом производственная себестоимость выращивания свиней в 2009 году возросла на 22,8% по сравнению с 2008 годом и на 96,4% по сравнению с 2007 годом;

8) производство молока в 2009 году снизилось на 2,8% по сравнению с 2008 годом и на 7,9% по сравнению с 2007 годом. Производственная себестоимость молока в 2009 году возросла на 39,9% по сравнению с 2008 годом и на 24,8% по сравнению с 2007 годом;

9) производство мяса в 2009 году увеличилось на 18,0% по сравнению с 2008 годом и на 39,4% по сравнению с 2007 годом. При этом производственная себестоимость мяса в 2009 году возросла на 45,7% по сравнению с 2008 годом, а по сравнению с 2007 годом - снизилась на 36,0%;

10) производство другой продукции животноводства в 2009 году снизилось на 6,0% по сравнению с 2008 годом, а по сравнению с 2007 годом - увеличилось на 8,0%. Производственная себестоимость данной продукции в 2009 году снизилась на 14,6% по сравнению с 2008 годом, а по сравнению с 2007 годом - возросла на 4,2%.

На основании изложенного можно сделать следующие выводы:

· увеличение производственной себестоимости зерновых и зернобобовых вызвано ростом удельных затрат на их производство, что объясняется снижением урожайности этих культур в связи с погодными условиями. В связи с этим, предприятие при разработке производственной программы отдает предпочтение выращиванию других культур (семян подсолнечника и сахарной свеклы) и увеличивает их посевные площади;

· неблагоприятные погодные условия оказали отрицательное влияние и на производство кормовых культур, что привело к увеличению производственной себестоимости продукции животноводства, а также к снижению объемов производства молока и меньшему, по сравнению с запланированным, привесу КРС и свиней.

Возможные значения производственных и финансовых показателей в будущем формируются при помощи тренда. Анализируя данные, приведенные в табл. 2.6:

· доход (выручка) от реализации продукции растениеводства имеет ярко выраженную ежегодную тенденцию достижения максимального значения в III квартале и постепенного снижения ко II кварталу следующего года. Это объясняется сезонностью (цикличностью) получения результатов производства продукции растениеводства - в III квартале предприятие осуществляет уборку урожая и реализацию основной массы полученного урожая с целью погашения обязательств и пополнения оборотных средств;

· доход (выручка) от реализации продукции животноводства имеет ту же тенденцию, что и доход от реализации продукции растениеводства, достигая максимального значения в III квартале;

· доход (выручка) от реализации другой продукции, работ и услуг имеет ежегодную тенденцию увеличения в I и III кварталах и снижения во II и IV кварталах. Это связано с тем, что предприятие испытывает острую потребность в оборотных средствах именно в I и III кварталах - в I квартале осуществляется подготовка к весенне-полевым работам (ремонт техники, закупка ГСМ, семян, удобрений и т.п.), а в III квартале происходит уборка урожая, погашение обязательств и подготовка к осенне-полевым работам.

Анализ финансовых результатов деятельности ОАО "Виноградное" осуществляется на основе данных балансов и отчетов о финансовых результатах (см. Приложения) и представлен в табл. 3.1 - 3.3

Таблица 3.1 Анализ показателей отчетности о финансовых результатах ОАО " Виноградное " за 2007 г. (тыс.грн.)

На основании данных, приведенных в табл. 3.1. - 3.3, можно сделать следующие выводы:

· чистый доход (выручка) от реализации продукции (товаров, работ, услуг) предприятия в 2007 году увеличился за отчетный период на 245,7 тыс.грн. или на 9,4%. При этом производственная себестоимость реализованной продукции возросла на 18,2%, административные затраты - на 11,0%, затраты на сбыт - на 15,0%. Рост затрат происходил более высокими темпами, чем рост доходов, что негативно повлияло на формирование прибыли. Как следствие, по результатам 2007 года прибыль, полученная от обычной деятельности, а также чистая прибыль ОАО "Виноградное" уменьшились, соответственно, на 100,5 тыс.грн. (на 19,4%) и на 90,1 тыс.грн. (на 19,4%);

Таблица 3.2 Анализ показателей отчетности о финансовых результатах ОАО " Виноградное " за 2008 г. (тыс.грн.)

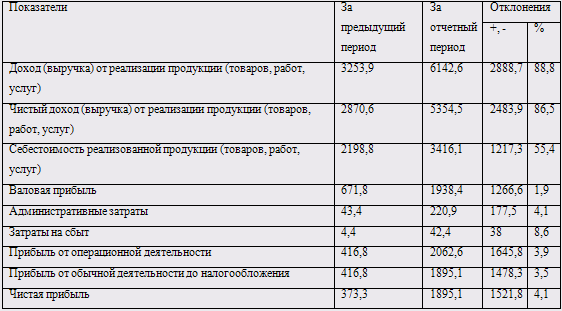

· чистый доход (выручка) от реализации продукции (товаров, работ, услуг) предприятия в 2008 году увеличился на 2483,9 тыс.грн., что составляет 86,5%; при увеличении производственной себестоимости на 55,4%, административных затрат - в 1,9 раза и затрат на сбыт - в 8,6 раза. Несмотря на рост затрат, в 2008 году прибыль от операционной деятельности увеличилась на 1478,3 тыс.грн. или в 3,9 раза, прибыль от обычной деятельности и чистая прибыль возросли на 1645,8 тыс.грн. (в 3,5 раза) и на 1521,8 тыс.грн. (в 4,1 раза), соответственно;

· чистый доход (выручка) от реализации продукции (товаров, работ, услуг) ОАО "Виноградное" в 2009 году, по сравнению с 2008 годом, снизился на 7,7 тыс.грн. или на 0,1%.

· Производственная себестоимость реализованной продукции возросла на 40,6%, затраты на сбыт продукции - на 28,8%. В то же время административные затраты снизились на 36,5%. Рост затрат происходил более высокими темпами, чем рост доходов, что оказало негативное влияние на формирование прибыли - по результатам 2009 года прибыль, полученная от обычной деятельности, а также чистая прибыль ОАО "Виноградное" уменьшились на 1267,8 тыс.грн., то есть на 66,9%.

Таблица 3.3 Анализ показателей отчетности о финансовых результатах ОАО " Виноградное " за 2009 г. (тыс.грн.)

| Показатели

| За предыдущий период

| За отчетный период

| Отклонения

|

| +, -

| %

|

| Доход (выручка) от реализации продукции (товаров, работ, услуг)

| 6142,6

| 6180,2

| 37,6

| 0,6

|

| Чистый доход (выручка) от реализации продукции (товаров, работ, услуг)

| 5354,5

| 5346,8

| -7,7

| -0,1

|

| Себестоимость реализованной продукции (товаров, работ, услуг)

| 3416,1

| 4803,2

| 1387,1

| 40,6

|

| Валовая прибыль

| 1938,4

| 543,6

| -1394,8

| -72,0

|

| Административные затраты

| 220,9

| 140,3

| -80,6

| -36,5

|

| Затраты на сбыт

| 42,4

| 54,6

| 12,2

| 28,8

|

| Прибыль от операционной деятельности

| 2062,6

| 290,3

| -1772,3

| -85,9

|

| Прибыль от обычной деятельности до налогообложения

| 1895,1

| 627,3

| -1267,8

| -66,9

|

| Чистая прибыль

| 1895,1

| 627,3

| -1267,8

| -66,9

|

| | | | | | |

Таблица 3.4 Анализ формирования доходов ОАО " Виноградное " за 2007 год

| Показатель

| За прошлый период

| За отчетный период

| Отклонения

|

| тыс.грн

| %

| тыс.грн

| %

| Абс. отклон., тыс.грн

| %

| пунктов структуры

|

| Доход (выручка) от реализации продукции (товаров, работ, услуг) без НДС

| 2983,70

| -

| 3253,90

| -

| 270,20

| 9,06

| -

|

| Чистый доход (выручка) от реализации продукции (товаров, работ, услуг)

| 2624,90

| 97,41

| 2870,60

| 97,32

| 245,70

| 9,36

| -0,09

|

| Другие операционные доходы

| 69,70

| 2,59

| 78,90

| 2,68

| 9,20

| 13,20

| 0,09

|

| Доход от участия в капитале

| -

| -

| -

| -

| -

| -

| -

|

| Другие финансовые доходы

| -

| -

| -

| -

| -

| -

| -

|

| Другие доходы

| -

| -

| -

| -

| -

| -

| -

|

| ИТОГО:

| 2694,60

| 100,00

| 2949,50

| 100,00

| 254,90

| 9,46

| 0,00

|

Анализ формирования доходов, представленный в табл. 3.4 - 3.6, позволяет сделать вывод о том, что доходы ОАО "Виноградное" в 2007 - 2009 годах формировались за счет реализации продукции (в 2007 году - 97,3%, в 2008 году - 76,3%, в 2009 году - 85,5%), другой операционной деятельности (в 2007 году - 2,7%, в 2008 году - 23,0%, в 2009 году - 7,5%), а также за счет других финансовых доходов (в 2008 году - 0,7%, в 2009 году - 6,9%).

Таблица 3.5 Анализ формирования доходов ОАО " Виноградное " за 2008 год

| Показатель

| За прошлый период

| За отчетный период

| Отклонения

|

| тыс.грн

| %

| тыс.грн

| %

| Абс. отклон., тыс.грн

| %

| пунктов струк-туры

|

| Доход (выручка) от реализации продукции (товаров, работ, услуг) без НДС

| 3253,90

| -

| 6142,60

| -

| 2888,70

| 88,78

| -

|

| Чистый доход (выручка) от реализации продукции (товаров, работ, услуг)

| 2870,60

| 97,32

| 5354,50

| 76,26

| 2483,90

| 86,53

| -21,06

|

| Другие операционные доходы

| 78,90

| 2,68

| 1618,40

| 23,05

| 1539,50

| 19,5

| 20,38

|

| Доход от участия в капитале

| -

| -

| -

| -

| -

| -

| -

|

| Другие финансовые доходы

|

|

| 48,20

| 0,69

| 48,20

|

| 0,69

|

| Другие доходы

| -

| -

| -

| -

| -

| -

| -

|

| ИТОГО:

| 2949,50

| 100,00

| 7021,10

| 100,00

| 4071,60

| 138,04

| 0,00

|

Таблица 3.6 Анализ формирования доходов ОАО " Виноградное " за 2009 год

| Показатель

| За прошлый период

| За отчетный период

| Отклонения

|

| тыс.грн

| %

| тыс.грн

| %

| Абс. отклон., тыс.грн

| %

| пунктов структуры

|

| Доход (выручка) от реализации продукции (товаров, работ, услуг) без НДС

| 6142,50

| -

| 6180,20

| -

| 37,70

| 0,61

| -

|

| Чистый доход (выручка) от реализации продукции (товаров, работ, услуг)

| 5354,50

| 76,26

| 5346,80

| 85,54

| -7,70

| -0,14

| 9,27

|

| Другие операционные доходы

| 1618,40

| 23,05

| 470,20

| 7,52

| -1148,20

| -70,95

| -15,53

|

| Доход от участия в капитале

| -

| -

| -

| -

| -

| -

| -

|

| Другие финансовые доходы

| 48,20

| 0,69

| 433,90

| 6,94

| 385,70

| 8,0

| 6,25

|

| Другие доходы

| -

| -

| -

| -

| -

| -

| -

|

| ИТОГО:

| 7021,10

| 100,00

| 6250,90

| 100,00

| -770,20

| -10,97

| 0,00

|

Общий объем доходов составил:

· в 2007 году - 2949,5 тыс.грн.;

· в 2008 году - 7021,1 тыс.грн. (в 2,4 раза больше, чем в 2007 году);

· в 2009 году - 6250,9 тыс.грн., что в 2,1 раза больше, чем в 2007 году, однако на 11,0% меньше, чем в 2008 году.

3.2 Анализ статей баланса, их структуры и динамики, оценка ликвидности баланса

Исследовать структуру и динамику финансового состояния предприятия возможно с помощью сравнительного аналитического баланса.

Обязательными показателями сравнительного аналитического баланса являются: абсолютные величины по статьям отчетного баланса на начало и конец периода; удельный вес статей баланса в валюте баланса на начало и конец периода; изменения в абсолютных величинах; изменения в удельном весе; изменения в процентах к величинам на начало периода (темпы прироста статей баланса). Сравнительный баланс фактически включает в себя показатели горизонтального и вертикального анализа.

В ходе горизонтального анализа определяются абсолютные и относительные изменения величин разных статей баланса за определенный период. Горизонтальный анализ отчетности заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные показатели дополняются относительными темпами роста (снижения).

Вертикальный анализ показывает структуру средств предприятия и их источников. Цель вертикального анализа заключается в расчете удельного веса отдельных статей в итоге баланса и оценке его изменений.

Переход к относительным показателям, с одной стороны, позволяет проводить межхозяйственные сравнения экономического потенциала и результатов деятельности предприятий, различающихся по величине используемых ресурсов и другим объемным показателям, а с другой стороны – относительные показатели в определенной степени сглаживают негативное влияние инфляционных процессов, которые могут существенно искажать абсолютные показатели финансовой отчетности и тем самым затруднить их сопоставление в динамике.

Горизонтальный и вертикальный анализы взаимно дополняют друг друга, поэтому на практике нередко строят аналитические таблицы, характеризующие как структуру, так и динамику отдельных показателей отчетной бухгалтерской формы [21].

Для выполнения аналитических исследований и оценки структуры актива и пассива баланса его статьи подлежат группировке. Главными признаками группировки статей актива считают степень их ликвидности (т.е. скорость превращения их денежную наличность) и направление использования активов в хозяйственной деятельности предприятия.

В основе аналитической группировки пассива лежит юридическая принадлежность используемых предприятием средств (собственные и заемные) и продолжительность использования их в обороте предприятия (срочность обязательств).

Горизонтальный и вертикальный анализ статей актива и пассива агрегатного баланса ОАО "Виноградное" за 2007, 2008 и 2009 годы приведен в табл. 3.7 – 3.9.

Общий обзор изменения финансового состояния ОАО "Виноградное" за 2007 год можно осуществить, проанализировав данные, представленные в табл. 3.7:

· валюта баланса (имущество предприятия) увеличилась на 947,9 тыс.грн. и составила на конец 2007 года 3472,8 тыс.грн., что обусловлено увеличением необоротных активов на 453,5 тыс.грн., темп прироста которых составил 96,6%, а также увеличением оборотных активов на 494,4 тыс.грн. (темп прироста 24,1%);

· необоротные активы полностью сформированы за счет основных средств; оборотные активы на 89,9% сформированы за счет запасов, готовой продукции и других товарно-материальных ценностей и на 10,1% за счет текущей дебиторской задолженности. В целом имущество ОАО "Виноградное" сформировано на 26,6% за счет необоротных активов и на 73,4% за счет оборотных активов;

Таблица 3.7 Аналитическое группирование статей актива и пассива баланса ОАО " Виноградное " за 2007 год

|

| №

| Наименование статей

| На начало периода

| На конец периода

| Абсолютное отклонение, тыс.грн.

| Темп прироста, %

|

|

| тыс.грн

| %

| тыс.грн

| %

|

|

|

| Актив

|

|

| 1

| Необоротные активы:

| 469,7

| 18,6

| 923,2

| 26,6

| 453,5

| 96,6

|

|

| 1.1

| Основные средства и другие нематериальные активы

| 469,7

| 100,0

| 923,2

| 100,0

| 453,5

| 96,6

|

|

| 1.2

| Нематериальные активы

| 0,0

| 0,0

| 0,0

| 0,0

| 0,0

| 0,0

|

|

| 1.3

| Долгосрочные финансовые инвестиции и долгосрочная дебиторская задолженность

| 0,0

| 0,0

| 0,0

| 0,0

| 0,0

| 0,0

|

|

| 2

| Оборотные активы:

| 2055,2

| 81,4

| 2549,6

| 73,4

| 494,4

| 24,1

|

|

| 2.1

| Запасы, готовая продукция, другие товарно-материальные ценности

| 1788,9

| 87,0

| 2292,1

| 89,9

| 503,2

| 28,1

|

|

| 2.2

| Текущая дебиторская задолженность

| 266,2

| 13,0

| 257,1

| 10,1

| -9,1

| -3,4

|

|

| 2.3

| Векселя полученные

| 0,0

| 0,0

| 0,0

| 0,0

| 0,0

| 0,0

|

|

| 2.4

| Высоколиквидные активы

| 0,1

| 0,0

| 0,4

| 0,0

| 0,3

| в 3,0 раза

|

|

| 2.5

| Другие оборотные активы

| 0,0

| 0,0

| 0,0

| 0,0

| 0,0

| 0,0

|

|

| 3

| Расходы будущих периодов

| 0,0

| 0,0

| 0,0

| 0,0

| 0,0

| 0,0

|

| Пассив

|

|

| 1

| Собственные средства

| 94,2

| 3,7

| 382,1

| 11,0

| 287,9

| в 3,1 раза

| |

| 1.1

| Собственный капитал

| 0,1

| 0,1

| 2,2

| 0,6

| 2,1

| в 21,0 раз

| |

| 1.2

| Дополнительный капитал

| 4,3

| 4,6

| 6,6

| 1,7

| 2,3

| 53,5

| |

| 1.3

| Нераспределенная прибыль (непокрытый убыток)

| 89,8

| 95,3

| 373,3

| 97,7

| 283,5

| в 3,2 раза

| |

| 2

| Долгосрочная кредиторская задолженность

| 0,0

| 0,0

| 0,0

| 0,0

| 0,0

| 0,0

| |

| 3

| Текущая кредиторская задолженность

| 2430,7

| 96,3

| 3090,7

| 89,0

| 660,0

| 27,2

| |

| 4

| Доходы будущих периодов

| 0,0

| 0,0

| 0,0

| 0,0

| 0,0

| 0,0

| |

|

| Баланс

| 2524,9

| 100,0

| 3472,8

| 100,0

| 947,9

| 37,5

| |

| | | | | | | | | | | | | | | | | | | | | | |

· пассив баланса увеличился на 947,9 тыс.грн. за счет увеличения собственных средств на 287,9 тыс.грн., темп прироста которых составил

305,6%, а также за счет увеличения текущей кредиторской задолженности на 660,0 тыс.грн. (темп прироста 27,2%);

· собственные средства на 0,6% сформированы за счет собственного капитала, на 1,7% за счет дополнительного капитала и на 97,7% за счет нераспределенной прибыли (непокрытых убытков). В целом пассив баланса ОАО "Виноградное" сформирован на 11,0% за счет собственных средств и на 89,0% за счет текущей кредиторской задолженности.

Анализируя данные, представленные в табл. 3.8, можно сделать общий обзор изменения финансового состояния ОАО "Виноградное" за 2008 год:

· валюта баланса (имущество предприятия) увеличилась на 1772,5 тыс.грн. и составила на конец 2008 года 5245,3 тыс.грн., что обусловлено увеличением необоротных активов на 46,6 тыс.грн., темп прироста которых составил 5,0%, а также увеличением оборотных активов на 1725,9 тыс.грн. (темп прироста 67,7%);

· необоротные активы полностью сформированы за счет основных средств; оборотные активы на 82,7% сформированы за счет запасов, готовой продукции и других товарно-материальных ценностей, на 16,8% за счет текущей дебиторской задолженности и на 0,5% за счет высоколиквидных активов. В целом имущество ОАО "Виноградное" сформировано на 18,5% за счет необоротных активов и на 81,5% за счет оборотных активов;

· пассив баланса увеличился на 1772,5 тыс.грн. за счет увеличения собственных средств на 1912,1 тыс.грн., темп прироста которых составил 500,4%, при снижении текущей кредиторской задолженности на 139,6 тыс.грн. (темп прироста минус 4,5%);

· собственные средства на 0,1% сформированы за счет собственного капитала, на 17,3% за счет дополнительного капитала и на 82,6% за счет нераспределенной прибыли (непокрытых убытков). В целом пассив баланса ОАО "Виноградное" сформирован на 43,7% за счет собственных средств и на 56,3% за счет текущей кредиторской задолженности.

Таблица 3.8 Аналитическое группирование статей актива и пассива баланса ОАО " Виноградное " за 2008 год

| №

| Наименование статей

| На начало периода

| На конец периода

| Абсолютное отклонение, тыс.грн.

| Темп прироста, %

|

| тыс.грн

| %

| тыс.грн

| %

|

| Актив

|

| 1

| Необоротные активы:

| 923,2

| 26,6

| 969,8

| 18,5

| 46,6

| 5,0

|

| 1.1

| Основные средства и другие нематериальные активы

| 923,2

| 100,0

| 969,8

| 100,0

| 46,6

| 5,0

|

| 1.2

| Нематериальные активы

| 0,0

| 0,0

| 0,0

| 0,0

| 0,0

| 0,0

|

| 1.3

| Долгосрочные финансовые инвестиции и долгосрочная дебиторская задолженность

| 0,0

| 0,0

| 0,0

| 0,0

| 0,0

| 0,0

|

| 2

| Оборотные активы:

| 2549,6

| 73,4

| 4275,5

| 81,5

| 1725,9

| 67,7

|

| 2.1

| Запасы, готовая продукция, другие товарно-материальные ценности

| 2292,1

| 89,9

| 3536,5

| 82,7

| 1244,4

| 54,3

|

| 2.2

| Текущая дебиторская задолженность

| 257,1

| 10,1

| 716,8

| 16,8

| 459,7

| в 1,8 раза

|

| 2.3

| Векселя полученные

| 0,0

| 0,0

| 0,0

| 0,0

| 0,0

| 0,0

|

| 2.4

| Высоколиквидные активы

| 0,4

| 0,0

| 22,2

| 0,5

| 21,8

| в 54,5 раза

|

| 2.5

| Другие оборотные активы

| 0,0

| 0,0

| 0,0

| 0,0

| 0,0

| 0,0

|

| 3

| Расходы будущих периодов

| 0,0

| 0,0

| 0,0

| 0,0

| 0,0

| 0,0

|

| Пассив

|

| 1

| Собственные средства

| 382,1

| 11,0

| 2294,2

| 43,7

| 1912,1

| в 5,0 раз

|

| 1.1

| Собственный капитал

| 2,2

| 0,6

| 2,2

| 0,1

| 0,0

| 0,0

|

| 1.2

| Дополнительный капитал

| 6,6

| 1,7

| 396,9

| 17,3

| 390,3

| в 59,1 раза

|

| 1.3

| Нераспределенная прибыль (непокрытый убыток)

| 373,3

| 97,7

| 1895,1

| 82,6

| 1521,8

| в 4,1 раза

|

| 2

| Долгосрочная кредиторская задолженность

| 0,0

| 0,0

| 0,0

| 0,0

| 0,0

| 0,0

|

| 3

| Текущая кредиторская задолженность

| 3090,7

| 89,0

| 2951,1

| 56,3

| -139,6

| -4,5

|

| 4

| Доходы будущих периодов

| 0,0

| 0,0

| 0,0

| 0,0

| 0,0

| 0,0

|

|

| Баланс

| 3472,8

| 100,0

| 5245,3

| 100,0

| 1772,5

| 51,0

|

Таблица 3.9 Аналитическое группирование статей актива и пассива баланса ОАО " Виноградное " за 2009 год

| №

| Наименование статей

| На начало периода

| На конец периода

| Абсолютное отклонение, тыс.грн.

| Темп прироста, %

|

|

|

|

| тыс.грн

| %

| тыс.грн

| %

|

|

|

| Актив

|

|

| 1

| Необоротные активы:

| 969,8

| 18,5

| 2232,6

| 36,5

| 1262,8

| 130,2

|

|

| 1.1

| Основные средства и другие нематериальные активы

| 969,8

| 100,0

| 2229,9

| 99,9

| 1260,1

| 129,9

|

|

| 1.2

| Нематериальные активы

| 0,0

| 0,0

| 0,0

| 0,0

| 0,0

| 0,0

|

|

| 1.3

| Долгосрочные финансовые инвестиции и долгосрочная дебиторская задолженность

| 0,0

| 0,0

| 2,7

| 0,1

| 2,7

| 0,0

|

|

| 2

| Оборотные активы:

| 4275,5

| 81,5

| 3892,1

| 63,5

| -383,4

| -9,0

|

|

| 2.1

| Запасы, готовая продукция, другие товарно-материальные ценности

| 3536,5

| 82,7

| 3169,1

| 81,4

| -367,4

| -10,4

|

|

| 2.2

| Текущая дебиторская задолженность

| 716,8

| 16,8

| 694,6

| 17,8

| -22,2

| -3,1

|

|

| 2.3

| Векселя полученные

| 0,0

| 0,0

| 0,0

| 0,0

| 0,0

| 0,0

|

|

| 2.4

| Высоколиквидные активы

| 22,2

| 0,5

| 28,4

| 0,7

| 6,2

| 27,9

|

|

| 2.5

| Другие оборотные активы

| 0,0

| 0,0

| 0,0

| 0,0

| 0,0

| 0,0

|

|

| 3

| Расходы будущих периодов

| 0,0

| 0,0

| 0,0

| 0,0

| 0,0

| 0,0

|

|

| Пассив

|

|

| 1

| Собственные средства

| 2294,2

| 43,7

| 2937,7

| 48,0

| 643,5

| 28,0

|

|

| 1.1

| Собственный капитал

| 2,2

| 0,1

| 2,2

| 0,1

| 0,0

| 0,0

|

|

| 1.2

| Дополнительный капитал

| 396,9

| 17,3

| 2308,2

| 78,6

| 1911,3

| в 4,8 раза

|

|

| 1.3

| Нераспределенная прибыль (непокрытый убыток)

| 1895,1

| 82,6

| 627,3

| 21,4

| -1267,8

| -66,9

|

|

| 2

| Долгосрочная кредиторская задолженность

| 0,0

| 0,0

| 0,0

| 0,0

| 0,0

| 0,0

|

|

| 3

| Текущая кредиторская задолженность

| 2951,1

| 56,3

| 3187,0

| 52,0

| 235,9

| 8,0

|

|

| 4

| Доходы будущих периодов

| 0,0

| 0,0

| 0,0

| 0,0

| 0,0

| 0,0

|

|

|

| Баланс

| 5245,3

| 100,0

| 6124,7

| 100,0

| 879,4

| 16,8

|

|

| | | | | | | | | | | | | | | | | |

Анализируя данные, представленные в табл. 3.9, можно сделать общий обзор изменения финансового состояния ОАО "Виноградное" за 2009 год:

· валюта баланса (имущество предприятия) увеличилась на 879,4 тыс.грн. и составила на конец 2009 года 6124,7 тыс.грн., что обусловлено увеличением необоротных активов на 1262,8 тыс.грн., темп прироста которых составил 130,2%, при снижении оборотных активов на 383,4 тыс.грн. (темп прироста минус 9,0%);

· необоротные активы практически полностью (на 99,9%) сформированы за счет основных средств; оборотные активы на 81,4% сформированы за счет запасов, готовой продукции и других товарно-материальных ценностей, на 17,8% за счет текущей дебиторской задолженности и на 0,7% за счет высоколиквидных активов.

В целом имущество ОАО "Виноградное" сформировано на 36,5% за счет необоротных активов и на 63,5% за счет оборотных активов;

· пассив баланса увеличился на 879,4 тыс.грн. за счет увеличения собственных средств на 643,5 тыс.грн., темп прироста которых составил 28,0%, а также за счет увеличения текущей кредиторской задолженности на 235,9 тыс.грн. (темп прироста 8,0%);

· собственные средства на 0,1% сформированы за счет собственного капитала, на 78,6% за счет дополнительного капитала и на 21,4% за счет нераспределенной прибыли (непокрытых убытков). В целом пассив баланса ОАО "Виноградное" сформирован на 48,0% за счет собственных средств и на 52,0% за счет текущей кредиторской задолженности.

Ликвидность баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств.

Ликвидность активов – величина, обратная ликвидности баланса по времени превращения активов в денежные средства. Чем меньше необходимо времени, того, чтобы данный вид активов перешел в денежную форму, тем выше ликвидность баланса [21].

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке снижения ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков. В зависимости от степени ликвидности активы предприятия делятся на следующие группы:

· А1 – наиболее ликвидные активы – текущие финансовые инвестиции, денежные средства и их эквиваленты (строки 220, 230 и 240);

· А2 – активы, которые быстро реализуются – векселя полученные, текущая дебиторская задолженность, другие оборотные активы (строки 150, 160, 170, 180, 190, 200, 210 и 250);

· А3 – активы, которые реализуются медленно – запасы (строки 100, 110, 120, 130 и 140), долгосрочные финансовые инвестиции (строки 040, 045) и долгосрочная дебиторская задолженность (строка 050);

· А4 – активы, которые трудно реализуются – затраты будущих периодов (строка 270), а также необоротные активы, за исключением тех, которые включ